運用部バリューグループ

グループヘッド

有川 正通

バリュー株の運用力

低PBRからの脱却による持続的な好パフォーマンスを目指す

バリューグループでは、その前身から「稼げる会社を選ぶ」バリュー株投資を約30年間継続してきました。2017年度から3年連続でTOPIXを下回ったときには、「歴史的なバリュー株への投資機会である」との判断をお客さまにお伝えし、そこから4年間連続でTOPIXを上回ることができました。成績不振の間もグループの運用哲学を貫いて運用を継続した結果、2023年度は対TOPIXだけでなく、代表的なバリュー指数であるラッセル野村バリューインデックスに対しても過去20年で最高の超過収益を獲得することができました。

Sustainability Report 2024-2025 紹介動画

特集 バリュー株の運用力

バリュー投資家としての一貫した運用哲学

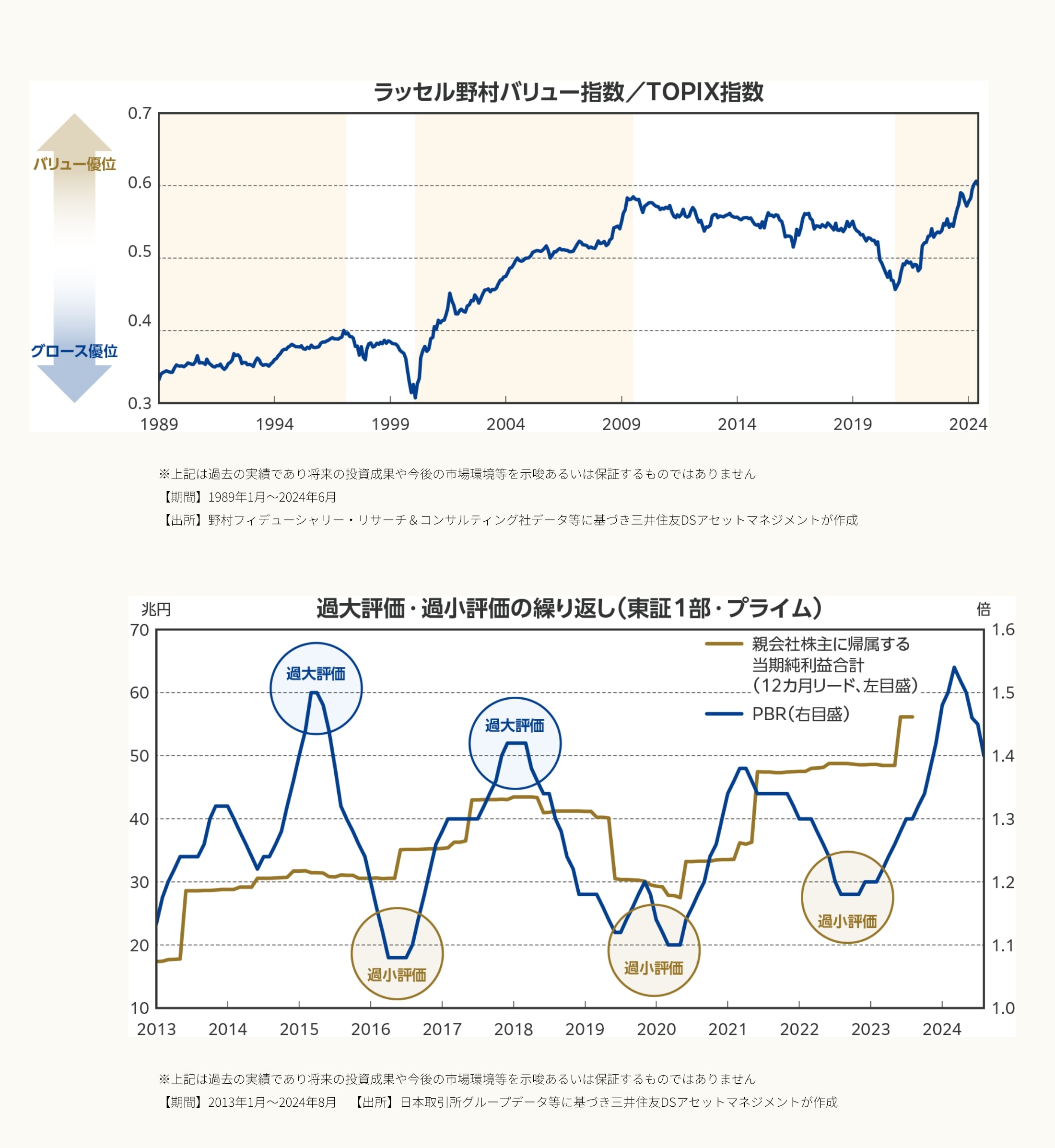

日本では、PBR(株価純資産倍率)が低い株への投資がTOPIXへの投資を上回る収益になることが繰り返されてきました。これは何故でしょうか。人間の投資判断には偏りが生じることが避けられないため、過大評価や過小評価が繰り返されます。

ここに超過収益の源泉があり、割安株への逆張り投資は有効であり続ける、というのが私たちの運用哲学です。生成AIなどの深層学習モデルと人間の脳を比較すると、人間の脳は少ない情報から計算を省略して判断することが得意だとわかります。直前に起こったことは次も繰り返される、過去に起きていないことは今後も起きない(直近バイアス)と判断するのが典型的な例です。このような人間の判断の偏りは、限られた情報、時間、エネルギーを効率的に使うことで生き延びてきた人類の成功体験に基づいた脳の構造がもたらす持続可能性が高い現象(ヒューリスティック)と私たちは判断しています。企業の利益が増えると、今後も利益が増えると予想され、企業価値である株価が上がり、株価が上がったことで今後も株価が上がるというセンチメントが生まれ、さらに株価が上がり、過大評価に至ります。反対に減益になると、株価が下がり、過小評価に至ります。このような市場の力学が、超過収益の源泉となる投資機会を繰り返しもたらしてきました。

低PBRからの脱却による投資機会

企業評価が過大か過小かの評価軸として、株主資本と株式の時価総額の比率であるPBRを主に使うのが私たちのやり方です。

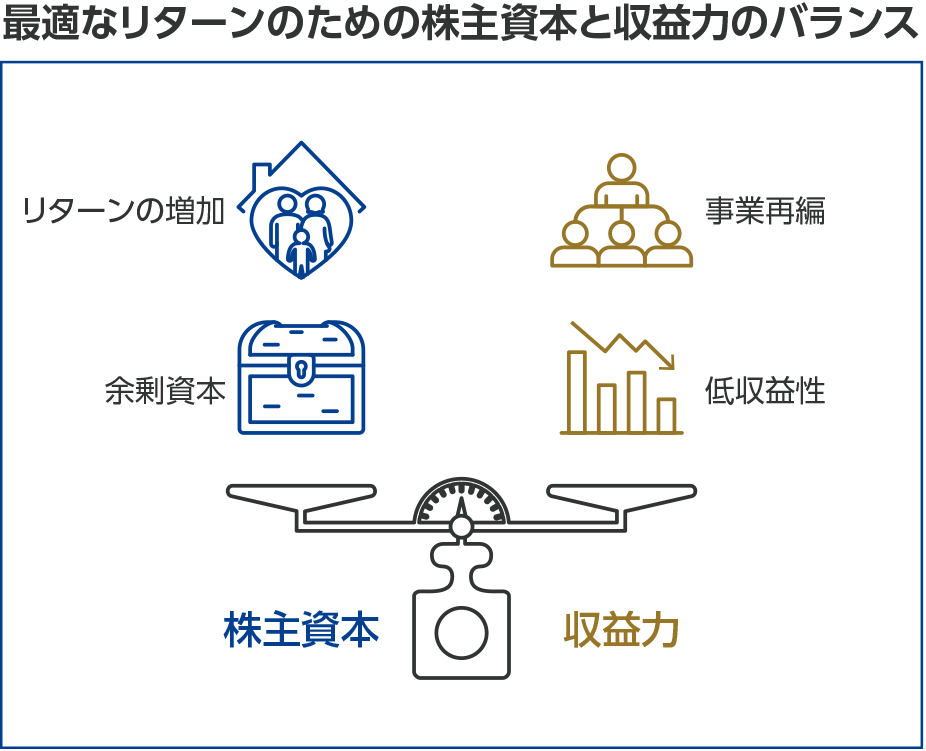

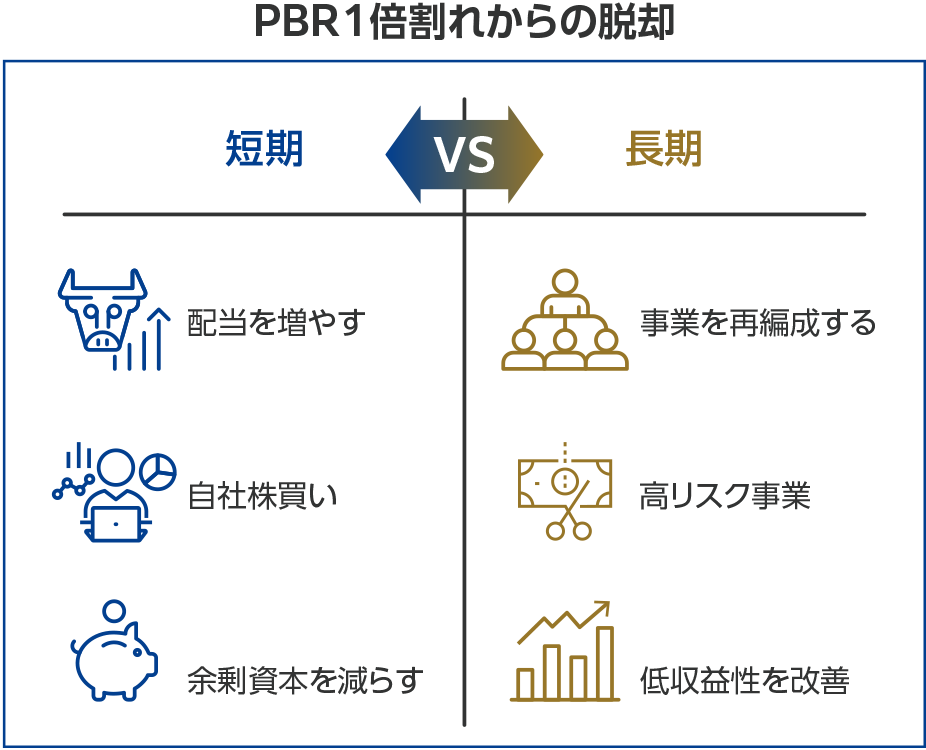

企業の株主資本は、その企業が稼ぐために必要な、リスクを取るための元手です。収益力が非常に高ければ、株主資本は極めて少なくて済むことになります。収益の変動リスクが高い場合は、株主資本が多く必要になります。一方の株式の時価総額は企業の収益力の期待値であり、PBRはリスクバッファーである株主資本と収益力が見合っているかを比較しています。PBRが1倍を割れていることは、収益力に対して余剰な資本がある、または過大なリスクを抱えた事業であったり、収益力が低いと評価されていることになります。株主資本が余剰であれば、配当や、自社株買いによる株主還元を増やすことができます。また、事業再編によってリスクが高い低採算な事業を削減できれば、必要な株主資本を減らすことができ、株主還元を増やすことにつながります。

2023年度には東京証券取引所(東証)からの資本効率を意識した経営の要請をきっかけに、PBRが1倍を割れている企業の多くが経営方針のアピールを始めました。多くの企業が収益力の引き上げを通じて、時価総額を高めることでPBRの1倍超えを目指しています。

これまで、日本の上場企業は、競合が多い中で利益率を低く抑えて顧客との関係を保ち、株式の持ち合いで資本コストを低くし、事業領域を広げることで景気変動の影響を小さくしようとする例が多かったため、業績予想が困難となり、PBRが低く、株価の安定性が低くなっていました。

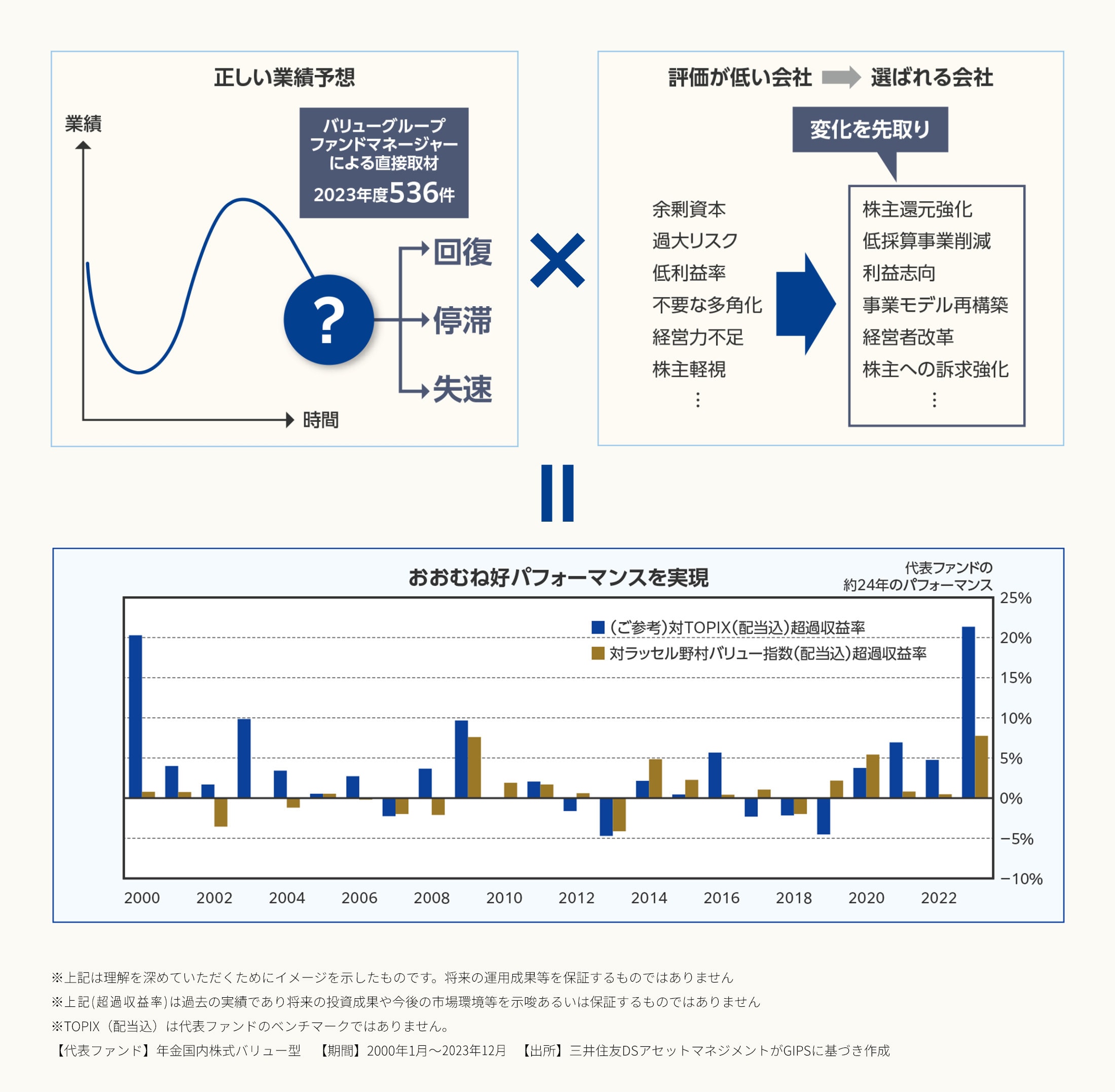

そのなかで私たちは、企業の実力を理解することに加え、経営方針の変化の兆しをとらえることにより、正しい業績予想をすることに注力してきました。これができれば、過小評価になったときに株式を購入し、業績が改善する過程で起こる業績改善以上の株価上昇から高い収益を得ることができると考えています。そのために、社内外のアナリストと同様に企業への直接取材に多くの時間を割いて、運用を継続してきました。

持続的な好パフォーマンスへ

2023年度は東証からの要請を経て、幅広く日本企業への期待値が上がり始めたことが、私たちが続けてきた低PBR株に変化を期待して銘柄を選別する投資手法とマッチし、過去20年で最高のパフォーマンスをもたらしました。東証から上場企業への同様の働きかけは、実はこれ以前から継続的に行われていました。ここにきて多くの企業が対応し始めたのは、低い利益率と低いPBRでは、経営を続けることが難しい状況に変化したとの認識が背景にあると私たちは推測しています。

一つには、労働人口の減少を背景にした供給力の縮小圧力が、いよいよ避けられなくなってきたことから、人財獲得のための賃上げ競争が本格化していることが挙げられます。

さらに持ち合い株の縮小がもたらした株主構成の変化や、投資家の投票行動の変化により、株主総会において経営陣への賛成率を大きく下げる事象が増えています。これらの事象は継続性が高いと容易に予想され、企業が低採算事業の縮小を加速させ、余剰な資産と資本の削減を進め、資本効率を高める動機になってきていると考えられます。

現在は、これらの持続性の高い要因を背景に、企業の変化が起き始めた段階であり、豊富なバリュー株投資の機会が残されていると考えています。これまで変化してこなかったことで株価評価が低い企業に対して、会社に変化を強いる環境の変化や、会社内部の変化の兆しを感じ取ることで投資対象を選別してきた、私たちのノウハウが活かせる状況とも考えます。

今後はさらに、運用部全体での取り組みとして、企業の業績を予想する精度を高めるために、マクロ、ミクロ、その他の情報について、生成AIなどの先進技術を活用し、分析ツールおよび運用プロセスを不断にアップデートし、さらなる運用成果の獲得を目指します。

ディスクレーマー・重要な注意事項はこちらをご覧ください