「低体温経済」を考える(グローバル) 【キーワード】

2016年8月29日

<今日のキーワード>

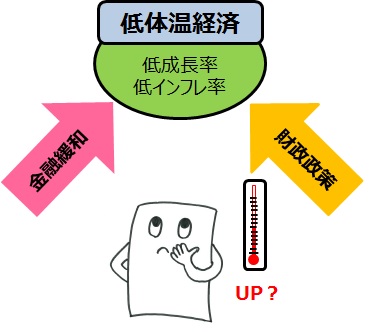

リーマン・ショック以降の景気減速に対し、先進国では量的緩和やマイナス金利政策など、極めて積極的な金融緩和を行ってきました。それを受け、世界的に景気は潜在成長率並みの成長ペースに回復し、米国や日本では労働市場は徐々に引き締まりつつあります。一方、インフレ率はいまだに低くとどまっています。本レポートでは、現在の経済の状況を「低体温経済」と称して、政策面も含めて今後の展開を考えます。

【ポイント1】積極的な金融緩和により、潜在成長率並みの経済成長へ

日米は労働市場も回復しているが、インフレ率は低いまま

■リーマン・ショック以降、先進国では量的緩和やマイナス金利政策などを、新興国も多くの国が利下げを行うなど、極めて積極的な金融緩和を行ってきました。それを受け、実質GDPで見れば、世界的に景気は潜在成長率(=基調としての成長ペース)並みに回復し、米国や日本では労働市場は徐々に引き締まりつつあります。一方、労働市場が引き締まればインフレ率が上昇すると考えられますが、インフレ率はいまだに低くとどまっています。結果として、実質GDP成長率にインフレの伸びを加えた名目GDP成長率は、過去の景気拡大局面と比較してかなり低い状態にとどまっています。こう言った状況は「低体温経済」と称することが出来ます。

【ポイント2】名目GDPの伸びは非常に低い

以前の景気拡大期を大きく下回る

■弊社の予測では、日本の2016年の名目GDP成長率は+0.7%と非常に低い見通しです。米国は+2.7%の見通しと、日本を大きく上回りますが、リーマン・ショック以前の2003~05年やITブーム以前の1996~99年の間の名目成長率は+6%を上回っていました。ユーロ圏でも同様に、今年は

+1.8%成長の見通しですが、以前の景気拡大期には+4~5%の成長となっていました。

【今後の展開】今後は金融緩和政策に加え、財政政策との両輪で下支え強化

■こうした状況下、世界的に今まで以上に、金融政策に頼った景気刺激策から、財政政策も含めた複合的な政策への移行が期待されます。今年2月に上海で開かれたG20財相中銀総裁会議では、「金融政策のみでは、均衡ある成長につながらない」ため、「機動的に財政政策を実施する」との声明が出されました。

■ここもと、日本では総額28兆円超の経済対策が打ち出され、米国では大統領選挙に向け民主党・共和党ともにインフラ投資や減税等を掲げるなど、今後は財政政策に力を入れると見られます。現在の「低体温経済」には、金融緩和策の継続と機動的な財政政策を両輪とする経済の下支え強化が必要と考えられます。