よくあるご質問・お問い合わせ

よくあるご質問

投資信託

投資信託(ファンド)とは何ですか?

回答

投資信託(「ファンド」や「投信」とも呼ばれています)は、複数の投資家から集めた資金をひとつにまとめ、大きな資金として運用の専門家(委託会社)が株式や債券などに投資、運用する金融商品です。運用成果(運用損益)は投資額の割合に応じて投資家(受益者)に還元されます。また、運用成績は市場環境等によって変動し、運用によって生じた損益はすべて受益者に帰属します。したがって元本の保証はありません。

(投資信託の3つのメリット)

- 少額から投資が可能

個人で株式や債券に投資する場合、まとまった資金が必要になりますが、投資信託は比較的少額から投資することができます。 - 投資の基本である分散投資

いろいろな投資信託を通じて、資産分散、通貨分散、業種分散など投資の基本である分散投資のメリットを享受することが期待できます。 - 専門家が運用・管理

資産の運用・管理を専門家に任せることで、個人の知識、情報では容易にできない資産運用ならびに資産の保管・管理が期待できます。

追加型と単位型とはどのような違いがあるのですか?

回答

「追加型投資信託」は、当初設定された投資信託にその後も追加購入を受け、追加設定分も当初の信託財産とともに運用される投資信託です。投資信託の信託期間中は、原則としていつでも購入・換金ができます。ただし、購入期間が限定されている「限定追加型投資信託」もあります。一方、「単位型投資信託」は、投資信託設定後は償還まで元本の追加を行わない投資信託です。

主に債券に投資する投資信託なのに、「株式投資信託」と分類されているのは何故ですか?

回答

税法上、投資信託は信託約款において株式に一切投資できない「公社債投資信託」と、それ以外の投資信託に分類され、信託約款上、少しでも株式の組入れが可能な投資信託は「株式投資信託」に分類されます。公社債投資信託では、基準価額が当初元本(1口=1円あるいは1万円)を上回っている場合には追加設定ができない、決算日の基準価額が当初元本(1口=1円あるいは1万円)を上回っている場合にはその超過金額を全額分配しなければならないなどの規定があります。

このため為替リスクのある外国債券や価格変動リスクのある長期債券などで運用する投資信託は、いつでもお客さまにご購入いただける商品性を実現するために、主として債券に投資する投資信託であっても、信託約款に株式へも投資ができる規定を設け、形式的に株式投資信託の形態で設定される場合があります。基準価額とは何ですか?口数、純資産総額とは何ですか?

回答

基準価額は投資信託を購入・換金する場合のベースになる価額で、毎日、委託会社(投信会社)が算出し公表しています(日経新聞などにも掲載されています)。基準価額は「純資産総額」を「受益権の総口数」で除して算出される価額であり、口数あたりのファンドの時価評価額(時価単価)を表します。当初設定が1口=1円のファンドの場合は通常、10,000口あたりで表記されます。

口数とは投資信託の受益権の単位で、購入したり、換金したりするときの取引単位です。また純資産総額は信託財産(投資信託が保有する株式などの資産)を時価評価した額(資産総額)から信託報酬や取引コスト等の費用や負債を差し引いた額で、ファンド全体の時価評価額(規模)を表します。

バランス型ファンドとは何ですか?

回答

値動きの異なる複数の資産(国内外の株式、債券、リートなど)へ分散投資することにより、収益機会の拡大とリスクの低減効果を狙い、中長期的に信託財産の成長を目指す投資信託のことです。

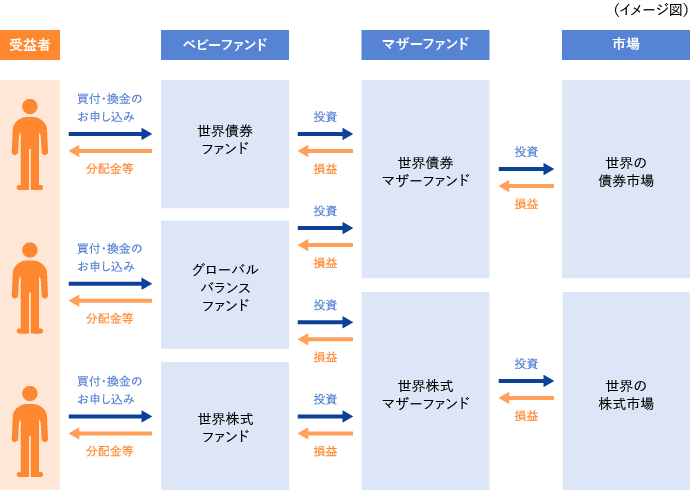

ファミリーファンド方式とは何ですか?

回答

ファミリーファンド方式とは、投資家(受益者)が投資した資金をまとめてベビーファンドとし、その資金をマザーファンドに投資して、マザーファンドで実質的な運用を行う仕組みです。

例えば複数のファンド(ベビーファンド)の中で、同一の運用を行う資金をまとめてファンド(マザーファンド)で運用することで売買コストの削減等効率的な運用を行うための仕組みです。

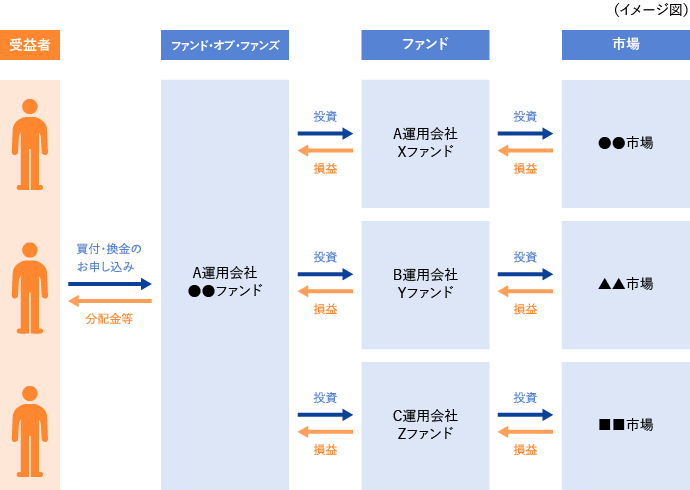

ファンド・オブ・ファンズとは何ですか?

回答

ファミリーファンド方式が、同一の運用会社ならびに受託会社を前提とした仕組みなのに対し、異なる運用会社、受託会社間において効率的な運用を目指す仕組みです。つまり、ファンド・オブ・ファンズとは複数の投資信託(ファンド)を投資対象とする投資信託のことです。ファンド・オブ・ファンズでは、運用資産、運用スタイル、運用会社などの分散によるリスクの軽減が可能となります。また特定の運用資産を得意とする運用会社を組み合わせたり、専門能力、運用実績に長けたファンドを組み合わせた商品を設計することで投資信託の商品の多様化、運用の効率性を高めるなどの効果が期待できます。

投資信託と預貯金との違いは主にどこにありますか?

回答

預貯金ではあらかじめ決められた利息が支払われますが、投資信託は運用実績により基準価額が変化し投資家のリターンは変動します。したがって投資元本を割り込むこともあります。投資信託は、ペイオフ(銀行などが破綻した場合に、預金保険制度に基づいて、一定限度まで預金者に払い戻す制度)の対象商品ではありません。ただし、後述のように、投資信託に関わる金融機関が破綻しても、投資信託の信託財産は全額保護される仕組みとなっています。

投資信託説明書(交付目論見書)や販売用資料に『登録金融機関でご購入頂いた投資信託は、投資者保護基金の対象ではありません。』とありますが、どういうことですか?

回答

投資者保護基金とは、証券会社が破綻し、投資家から預かっている有価証券などを返還できなくなる事態に備え補償するための基金で、証券会社が加盟を義務付けられている基金です。登録金融機関(証券会社以外の販売会社)は加盟していないため補償の対象にはなりません。

証券会社は顧客の預り資産を証券会社の固有資産と明確に区別して保管する(分別保管)ことが義務づけられていますが、証券会社が違法に分別保管をしていなかった場合や、顧客の預かり資産が適切に返還されなかった場合に、投資者保護基金が一人当たり上限1,000万円まで補償します。

販売会社、委託会社(投信会社)、受託会社(信託銀行)が破綻したら投資信託の資金はどうなりますか?

回答

投資信託では多くの投資家から集められた資金を、販売、運用、管理・保管についてそれぞれの専門機関が役割を分担して、厳正な運営を行っています。具体的には、投資信託は、販売を行う販売会社や投資信託を設定・運用する委託会社(投信会社)、そして信託財産を管理している受託会社(信託銀行)のすべてが破綻したとしても、受益者の資産はその時の時価で保全されるスキームとなっています。

(販売会社が破綻した場合)

販売会社に保護預りされている受益証券は、販売会社の固有の資産と分別保管しなければならないことが法律で義務付けられています。したがって、販売会社が倒産した場合でも、その債権者が受益証券を差し押さえることはできません。万一販売会社が破綻した場合は、受益証券を他の販売会社に預け替えていただくか、その時の解約価額で換金していただくことになります。

(委託会社が破綻した場合)

投資信託を運用している委託会社(投信会社)は信託財産に対する「運用の指図」はできますが、委託会社には信託財産を保管・管理したりする権限はありません。万一、委託会社が破綻した場合、他の委託会社が運用を引継ぐか、繰上償還されることになります。

(受託会社が破綻した場合)

投資家からお預かりしたお申込金は販売会社、委託会社を通じ、信託財産として受託会社(信託銀行)で保管・管理されています。信託銀行では信託財産を信託銀行の固有の資産と明確に分別管理することが法律で義務付けられています。したがって、信託銀行が倒産した場合でも、その債権者が信託財産を差し押さえることはできません。

万一、信託銀行が破綻した場合、別の信託銀行に業務が移されるか、繰上償還されることになります。

信託期間(償還日)が延長されるのは、どのような場合ですか?

回答

受益者のために延長することが望ましいと考えられ、また投資家のニーズも高い場合等です。しかし、このような場合でも、必ず信託期間が延長されるというわけではありません。通常、受益者はいつでも換金できることから信託期間の延長は重要事項とはなりません。委託会社(運用会社)が受託会社(信託銀行)と合意のうえで決定します。

個別元本とは何ですか?

回答

追加型投資信託においては、受益者毎の受益証券の取得価額(申込手数料および当該申込手数料に係る消費税等に相当する金額は含まれません)が当該受益者の元本(個別元本)にあたります。受益者が同一の投資信託を複数回取得した場合、個別元本は受益者が追加で口数の取得を行うつど、受益者の受益権口数で加重平均することにより算出されます。

ただし、同じ投資信託を複数の販売会社で取得する場合は各販売会社毎に個別元本の算出が行われます。

個別元本は、投資信託の換金・償還時の譲渡益課税の基準になります。

個別元本が変わることはありますか?

回答

個別元本が変わる場合はあります。代表的な例は以下の通りです。

- 受益者が同一投資信託を複数回取得した場合(分配金による再投資を含みます)。例えば、投資信託を1口10,000円で購入した後、同じ投資信託を1口11,000円で同じ口数購入すると個別元本は10,500円になります。つまり、受益者が購入するつど、受益権口数で加重平均した額が、その後の個別元本となります。

- 元本払戻金(特別分配金)を受け取った場合。例えば、投資信託を1口10,000円で購入した後、基準価額が1口10,200円の時に300円の分配金が支払われたとすると、300円の分配金のうち100円が元本払戻金(特別分配金)(非課税)になります。この100円は受益者にとって利益を分配されたわけではなく、払い込んだ資金の払い戻しを受けたものに相当します。この場合、分配後の個別元本は9,900円になります。つまり、受益者が分配金を受け取る前の個別元本から当該元本払戻金(特別分配金)を控除した額が、その後の個別元本となります。

信託報酬はいつ、どのように支払われますか?

回答

信託報酬は日々信託財産に計上されます。日々計上された信託報酬は、原則として、決算日や償還日に委託会社、販売会社、受託会社に支払われます。基準価額は信託報酬等を差し引いた後の価額ですので、受益者は間接的に信託報酬を負担していることとなります。信託報酬の総額(通常は年率で表示)および委託会社、販売会社、受託会社間での配分比率はファンドによって異なりますので、投資信託説明書(交付目論見書)等でご確認ください。

交付目論見書、請求目論見書とは何ですか?

回答

目論見書とは投資信託の募集、販売の際に用いられる法令の規定に基づく開示資料です。委託会社(投信会社)が目論見書を作成し、販売会社は投資家の投資判断材料として投資家に対し交付する義務が課せられています。

目論見書には、投資家がファンドを購入するにあたって知っておくべき重要な情報、すなわち、ファンドの概要、その特色や運用の内容、投資リスク、ファンドの仕組みや申込方法、ファンドにかかる信託報酬などの費用、信託約款の内容などが記載されています。

2004年12月1日に目論見書制度が変更され、投資信託の募集、販売に際し、販売会社が投資家にあらかじめまたは同時に必ず交付しなければならない「交付目論見書」と、投資家の請求に基づき交付する「請求目論見書」のふたつに区分されることになりました。なお、交付目論見書と請求目論見書を同時に交付することや一冊に合冊したものを交付することもできることになっています(ファンド、販売会社によって取り扱いが異なります)。

また、投資家にとって分かりやすい目論見書とする観点から、別称として「投資信託説明書(目論見書)」等を使用することも可能となりました。

ファンドの費用・税金で、その他の費用・手数料に記載されている「監査費用」とは何ですか? 何故、必要なのですか。

回答

公募投信は、ファンドの公正性や透明性等を確保するため、金融商品取引法によって、特別な利害関係を有しない公認会計士または監査法人によるファンドの財務諸表等に関する監査を義務付けられています。ファンドの監査に要する費用「監査費用」は、受益者のみなさまにご負担をいただいており、信託報酬と同様、ファンドの信託財産から、原則として、日割り計算で日々差し引かれています。「監査費用」の額は、交付運用報告書の[1万口当たりの費用明細]でご確認いただけます。

ご購入・ご換金

追加型投資信託の投資信託説明書(交付目論見書)に記載の「申込期間」以降は購入できないのですか?

回答

一般的に「申込期間」とはその投資信託説明書(交付目論見書)の使用可能な有効期間を表すものです。申込期間が有価証券届出書の提出により更新される旨の記載がある場合は、通常、委託会社が法令で定められた所定の手続きに基づき、継続して投資信託説明書(交付目論見書)を作成することで申込期間は更新されます。したがって、一般的に信託期間が終了するまでの期間は購入が可能です。なお、限定追加型(申込期間が特定の期間とされ、有価証券届出書の提出により更新される旨の記載がない投資信託)については、記載された期間のみの購入となるので、注意が必要です。

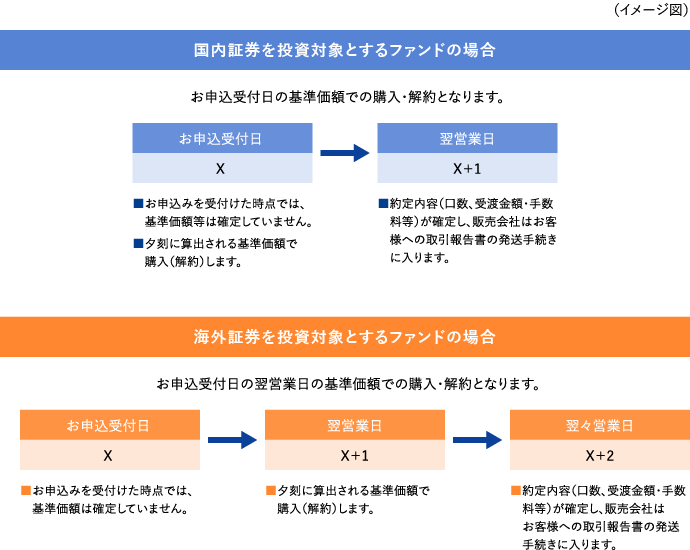

投資信託の購入・換金の申込みをした場合、いつの基準価額が適用になりますか?

回答

一般的に、日本株式など国内証券のみを投資対象とする投資信託は、お申込受付日の基準価額が適用されます(一般的には、外国債券など外国証券を投資対象とする投資信託は、お申込受付日の翌営業日の基準価額が適用されます。ファンドごとに取扱いが異なりますので投資信託説明書(交付目論見書)でご確認ください)。

投資信託の販売会社のお申込受付は、原則として当日午後3時までとなっています(申込受付時間については販売会社でご確認ください。)。例えば、日本株式に投資するファンドに適用される基準価額は申込受付日の価額ですが、当該基準価額は証券市場が終了した夕刻に計算されるため、投資家は売買の申込をした時点では適用される基準価額がわからない仕組みになっています。これは受益者間に不公平を生じさせないための方式で、一般に「ブラインド方式」と呼ばれています。

投資信託が繰上償還されるのは、どのような場合ですか?

回答

投資信託説明書(交付目論見書)には「ファンドの繰上償還条項」として「受益権の口数が**億口を下回った場合」等と記載されている場合がありますが、これは資産規模が小さくなりすぎるとファンドの運用目的に沿った運用が困難になること等が想定される場合の規定です。このような場合、投信法や当該ファンドの約款で規定される所定の手続きに従い、受益者に繰上償還の是非に関する確認を行います。受益者からの反対表明が一定の割合に及ばず、委託会社(運用会社)と受託会社(信託銀行)が合意すれば、繰上償還を決定することになります。

信託財産留保額とは何ですか?

回答

受益者が信託期間満了前に投資信託を換金する際に、ファンドに発生する有価証券の売却などに係る費用を、換金する受益者にご負担いただくことを想定しています。信託財産留保額は、信託財産の残高の安定性を確保するとともに、投資を継続する受益者と換金する受益者との公平性を確保するために設けられています。信託財産留保額は信託財産内に留保され、委託会社や販売会社の収益になるものではありません。信託財産留保額の有無や率はファンドごとに異なりますので、投資信託説明書(交付目論見書)等でご確認ください。

お取引の価格

基準価額はどこで確認できますか?

回答

当ウェブサイトにて直近の基準価額を知ることができます(「基準価額一覧」等をご覧ください)。また、購入された販売会社にお問い合わせいただくことによって知ることもできます。その他、新聞にも定期的に掲載されます。

運用

投資信託の騰落率とは何ですか?

回答

ある一定の期間中に、どの程度ファンドの基準価額が値上がり(または値下がり)したのかを表したもので、利回りではありません。

例えば、10,000円の基準価額で運用がスタートした投資信託が11,000円まで値上がりした場合、その投資信託の騰落率はプラス10%になります。なお、期首と期末の基準価額の動きに加えて、期中に分配金が支払われていれば、これを加えて計算します。これは分配金が支払われるとその分、基準価額が下落するためです。当社の運用報告書やマンスリーレポートでは、期末の基準価額に期中に支払われた税引前分配金を加えて騰落率を計算しています。

ベンチマークとは何ですか?

回答

投資信託が運用目標とする指標です。同時に、運用成果を検証する際の評価基準となります。投資対象によってそれぞれ異なったベンチマークが用いられますが、日本株に投資する投資信託の場合はTOPIX(東証株価指数)などが代表的です。ファンドによっては、その運用目標等からベンチマークを定めていないものもあります。

インデックスとは何ですか?

回答

証券市場全体や特定の証券グループの価格の動きを示す指標のことです。

例えば日経平均株価は、日経225とも呼ばれ東京証券取引所一部上場銘柄のうち各業種の代表的銘柄である225銘柄で構成されるインデックスです。なお、インデックスファンドとは、インデックスの動きに連動する投資成果を目指して運用する投資信託をいいます。

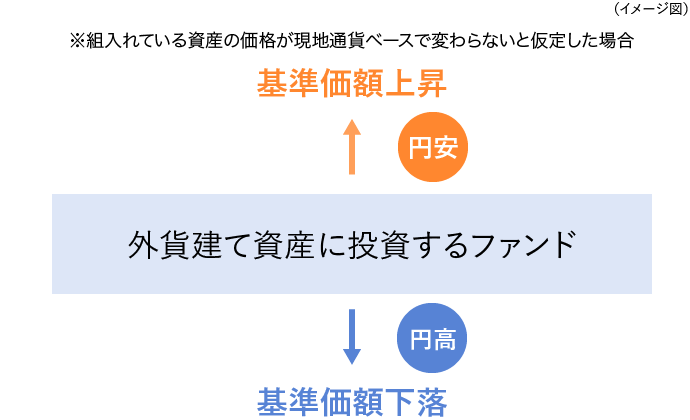

外貨建て資産に投資するファンドの場合、為替変動と基準価額の関係はどうなりますか?

回答

一般的に、外国の株式や債券等を組入れて運用する投資信託で為替ヘッジをしない場合、組入れている資産の価格が現地通貨ベースで変わらないと仮定すると、円安になると外貨建て資産の円ベースでの評価額が上昇するため基準価額は上昇します。一方で、円高になると外貨建て資産の円ベースでの評価額が下落するため基準価額は下落します。

為替ヘッジとは何ですか?ヘッジコストとは何ですか?

回答

為替ヘッジとは為替変動による外貨建て資産の価格の変動(為替変動リスク)を回避(ヘッジ)する取引方法のことを指します。ヘッジコストとは、ヘッジ取引に要するコスト(経費)を指しますが、一般的に円とヘッジ対象通貨の短期金利差を反映し、例えば円の短期金利がヘッジ対象通貨の短期金利よりも低い場合にヘッジコスト(金利差相当分の費用)が発生します。一方、円の短期金利がヘッジ対象通貨の短期金利よりも高い場合にはプレミアム(金利差相当分の収益)が発生します。ただし、需給要因等により、大きく変動、異なることがあります。

したがって為替変動リスクを完全に回避することはできません。

「為替ヘッジなし」とは、為替変動リスクを回避しない取引方法をいい、為替ヘッジなしの投資信託の基準価額は、有価証券(株式、債券など)の価格変動と為替変動の両方の影響を受けます。

ETFの実体価値(基準価額)と市場価格が違うのはなぜですか?

回答

ETFは市場に上場して取引されているため、ETFの市場価格は需給の影響を受けます。需給状況によっては、市場価格がその実体価値に対して割高や割安で取引されることがあります。

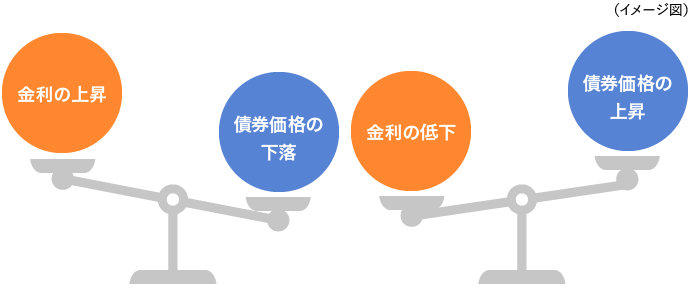

債券価格と金利の関係はどのようになりますか?基準価額にどのような影響がありますか?

回答

一般的に、債券の価格は、金利が上昇すれば下落し、金利が低下すれば上昇します。そのため債券を組入れたファンドの場合、金利上昇は基準価額の下落要因となり、金利低下は基準価額の上昇要因になります。さらに、残存期間の長い債券ほど金利変動の影響が大きく、残存期間が短い債券ほど金利変動の影響が小さくなります。ファンドに組入れている債券の平均残存期間やデュレーション(金利がある一定の割合で変化したときに、債券価格がどの程度変化するかを示す指標)は、ファンドがどの程度、金利変動リスクをとっているかを知る目安になります。

分配金

「分配金」とは何ですか?

回答

分配金とは決算時にファンドの運用により得られた収益等を基に投資家に支払われるお金です。

当期の収益等だけではなく、前期までの収益等からも分配⾦を支払うことがあります。

また、状況によっては、収益があっても分配⾦の支払いが見送られることがあります。

分配金再投資コースにおいて分配金を再投資する場合、税金や手数料はかかりますか?

回答

一般的に分配金再投資コースの場合、分配金は税金を差し引いた後、自動的に無手数料で再投資されます。分配金を再投資する場合の受益証券の価額は、原則として、当該分配金が支払われる各計算期間終了日(決算日)の基準価額になります。

保有期間によって分配金の金額が違ってきますか?

回答

投資信託を保有する期間(一計算期間内)によって分配金の金額が変わることはありません。期初に買付けた受益者も、決算日直前に買付けた受益者も1口当たりの分配金額は同じであり、口数に応じて分配金を受取ります。

どのようなときに普通分配金、元本払戻金(特別分配金)になるのですか?

回答

受益者の個別元本の違いにより、(1)分配金に税金がかかる場合と、(2)分配金に税金がかからない場合があります。

「分配金支払後の基準価額」が受益者の個別元本を上回る場合または同額の場合は、全額が「普通分配金」となり課税扱いとなります。

一方、「分配金支払後の基準価額」が受益者の個別元本を下回る場合は、その下回った差額分が「元本払戻金(特別分配金)」となり非課税扱いになります。また、分配金総額から元本払戻金(特別分配金)を差し引いた残りは「普通分配金」となり課税扱いになります。

分配金はどこから支払われるのですか?

回答

基準価額のうちの分配可能額(経費控除後の組入れ有価証券の利子・配当等収益、売買益、評価益等)から支払われます。決算日当日には、お支払いした分配金額だけ基準価額の値下がり要因となります。

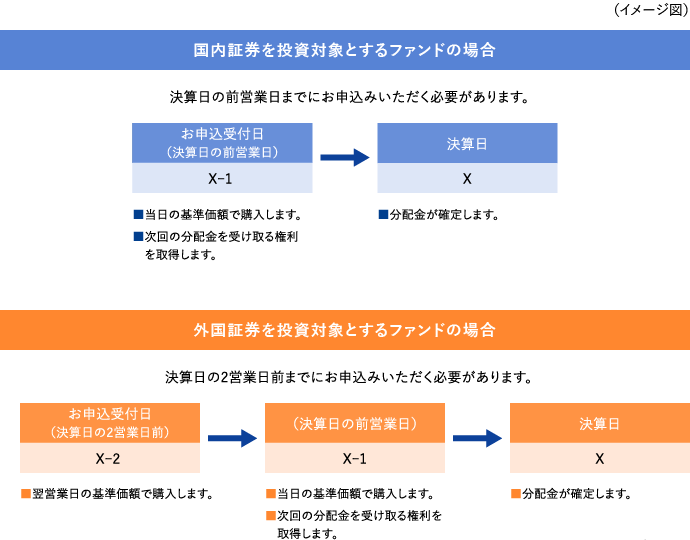

いつまでに申し込めば、次回の分配金をもらえますか?

回答

分配金はファンド決算日現在の受益者に支払われます(決算日当日に残高がある受益者が対象となります)。お申込価額としていつの基準価額が採用されるのかはファンド毎に異なりますが、一般的に日本株式など国内証券に投資するファンドのお申込価額は、お申込受付日の基準価額が採用されますので、次回の分配金を受け取るためには決算日の前営業日までにお申込みいただく必要があります。また、外国債券など外国証券に投資するファンドのお申込価額は、お申込受付日の翌営業日の基準価額が採用されますので、次回の分配金を受け取るためには決算日の2営業日前までにお申込みいただく必要があります。

「よくあるご質問」は、情報提供を目的として各種の信頼できる情報源から三井住友DSアセットマネジメント株式会社が作成したものですが、その正確性・完全性を保証するものではありません。また、特定の投資信託・変額年金保険・株式・債券等の売買を推奨・勧誘するものではありませんので、投資に関しての最終的な決定はお客さまご自身で判断くださいます様、お願い申し上げます。

なお、投資信託へのご投資に際しましては、必ず投資信託説明書(交付目論見書)をご確認ください。

お問い合わせ

■投資信託に関するお問い合わせ

コールセンター

受付時間:午前9時~午後5時

(土、日、祝・休日を除く)

当社では、電話応対の品質向上とお問い合わせ内容の確認のため、お客さまとの電話内容を録音させていただいております。あらかじめご了承ください。なお、録音した内容については、厳重に管理し適切な取り扱いをいたします。

また当社では、メールによる対応は承っておりません。上記電話番号にて投資信託に関するお問い合わせに回答させていただきます。