外国人投資家の視点から考える、日本株出遅れの理由

2021年9月1日

1.外国人の売り越しで出遅れる日本株

2.グローバルマーケットにおける日本株

3.厳しい環境に射す一筋(二筋)の光明

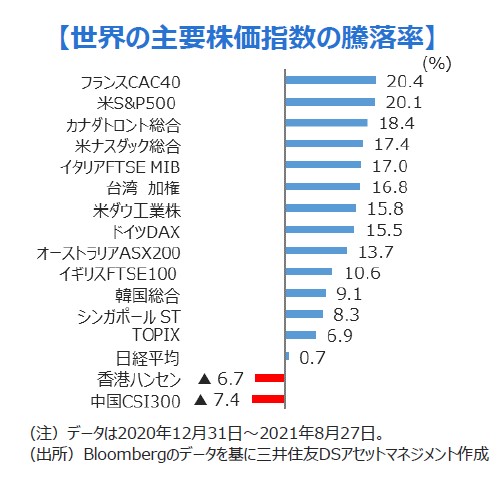

日本株の出遅れが続いています。世界の主要株価指数の年初来のパフォーマンスを見ると、米国の3指数を含む欧米の主要指数はいずれも堅調に推移しています。一方で日本株のパフォーマンスは、TOPIX、日経平均株価ともに主要先進国の指数だけでなく、中国と香港を除くアジアの主要指数に対してもアンダーパフォームしています。

1.外国人の売り越しで出遅れる日本株

■日本株の出遅れの背景には何があるのでしょうか。よく言われるのは、新型コロナウイルスのデルタ型蔓延による緊急事態宣言の発令や景気回復の遅れ、中国におけるIT業界や教育産業への突然の規制の導入といったところでしょうか。

■また、内閣支持率低迷による政治リスクの高まりや、他市場と比べて見劣りする増益率なども低迷の要因として挙げることができるかもしれません。

■こうしたネガティブ要因についてはそれぞれもっともだと思われるものの、デルタ型蔓延による景気回復ペースの鈍化は日本固有の悪材料ではなく、程度の差こそあれ世界的な現象と言えます。それではなぜ、他の主要市場に対して日本株は出遅れているのでしょうか。

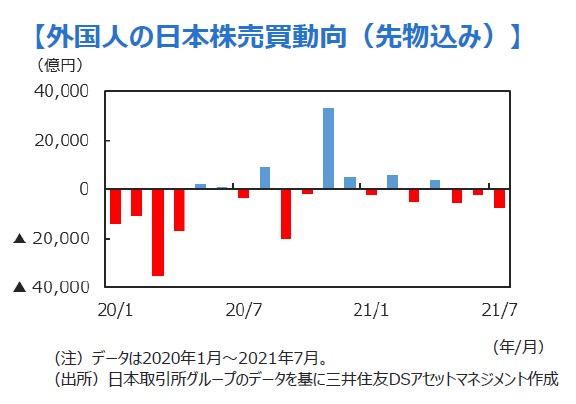

■日本株出遅れの理由の一つとして、外国人投資家による日本株売りが挙げられます。投資主体別売買動向(先物込み)を見ると、外国人は今年4月から7月にかけて3カ月連続で売り越しとなっています。3カ月以上売り越しが続くのは、昨年春のコロナ感染第一波のパニック売り以来のことです。

■日本の株式市場で存在感の大きい外国人投資家の視点から、日本固有の懸念材料を確認してみます。

2.グローバルマーケットにおける日本株

① 日本株のプレゼンス

■日本の株式市場における主要な外国人投資家は欧州の投資家ですが、まずは世界最大の金融市場を有する米国の投資家の目に映る日本株を確認してみます。

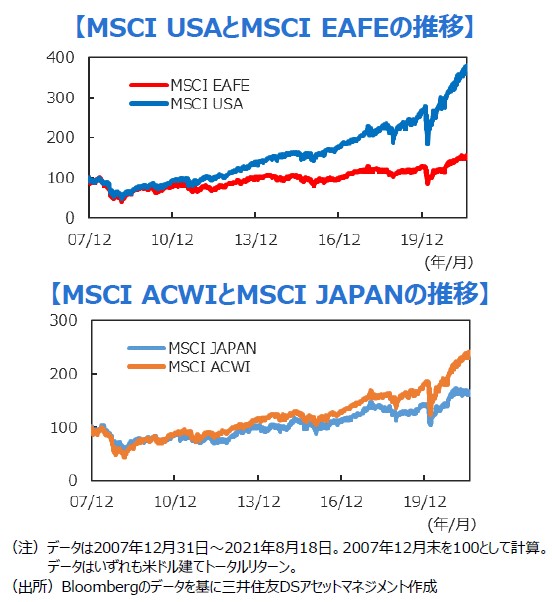

■米国の投資家は海外への「国際分散投資」にあまり積極的ではありませんが、その背景には米国株の良好なリターンがあります。MSCI米国株指数とMSCI・EAFE指数(世界株指数から米国株を除外したもの)を比較すると、リーマンショック以降は米国株のアウトパフォームが続いています。

■こうした定量的な評価に加え、投資機会の先進性、多様性、その流動性といった定性面でも、米国市場は頭一つ抜きんでた存在と言えます。このため、EAFEの一部である日本株へ積極的に資金を投じる米国の投資家は少数派と言えそうです。

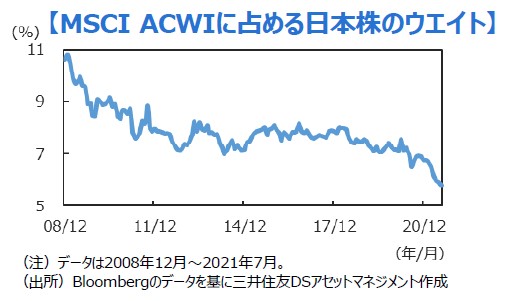

■続いて、日本における主要な外国人投資家である欧州の投資家から見た日本株のパフォーマンスを確認します。世界の先進国(23カ国)と新興国(24カ国)をカバーするMSCI ACWI指数とMSCI JAPAN指数を比較すると、昨今はACWIのアウトパフォームが続いています。このためACWIに占める日本のウエイトは、円安傾向の定着もあって低下傾向が続いています。

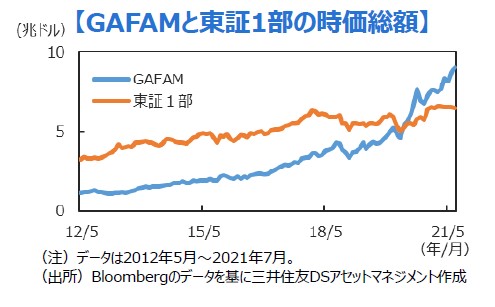

■昨年には米国株の上昇をけん引するGAFAM(グーグルの持ち株会社アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)の時価総額合計が東証1部全体の合計を上回って話題となりましたが、今年に入りその差は更に拡大しています。

■グローバルマーケットの中での日本株の位置づけは、特に米国株を中心とする海外市場の好調もあって、その存在感が低下しているように見受けられます。

② 日本の株主構成の特殊性

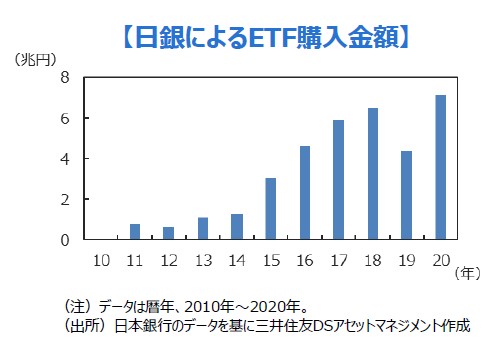

■日銀のETF保有時価残高は2021年3月末で51.5兆円となり、年金積立金管理運用独立行政法人(GPIF)を約4.3兆円上回り、日本最大の株主になりました。一部報道では、日銀の保有が10%を超える主要株主となっている上場企業は70社を超えており、その規模の大きさが伺われます。

■また規模もさることながら、日銀によるETF買い入れはGPIFに代表される機関投資家が行う純投資を目的とするものではないため、「市場の規律を損ないつつある」として、経済協力開発機構(OECD)も懸念を表明しています。

③ ゲームチェンジに苦慮する日本の主要企業

■国際政治における大国間の関係の変化や世界的な環境意識の高まりなど、株式市場を取り巻く外部環境は激変しつつあります。こうしたある種の「ゲームチェンジ」に対して、日本の主要企業はどのように対応しているのでしょうか。

■米中対立の深刻化、オーストラリアに対する追加関税措置、中国当局による特定業種への突然の規制強化などから、世界の投資家は中国リスクに敏感になっています。一方で日本にとっての中国は地理的にも近く、様々な業種のサプライチェーンで相互依存関係にある最大の貿易パートナーです。この中国との密接な通商関係が、国際政治のゲームチェンジによって無視できないリスクとして台頭しつつあります。

■気候変動問題への対応として、主要各国は電気自動車の振興に大きく舵を切りつつあります。一方、日本では既存の内燃機関やハイブリッドシステムに関する高い競争力ゆえに、ドラスティックな電気自動車シフトに踏み切れない会社も見受けられます。また、再生可能エネルギーへの大規模な投資の陰の存在として、近い将来に資産価値が著しく損なわれる可能性のある「座礁資産」の問題が世界的にクローズアップされています。日本でも重厚長大産業を中心に、この「座礁資産」リスクへの対応を今後は迫られることになりそうです。

■こうした観点からGAFAMを中心とした海外の主要銘柄と日本の主要業種・銘柄を比較すると、日本の主要企業のゲームチェンジへの対応は、まだ緒に就いたばかりのように思われます。

3.厳しい環境に射す一筋(二筋)の光明

■プレゼンスの低下、株主構成の特殊性、そして世界的なゲームチェンジへの対応に苦慮する日本の主要企業に、外国人投資家は関心を失いつつあるように思われます。

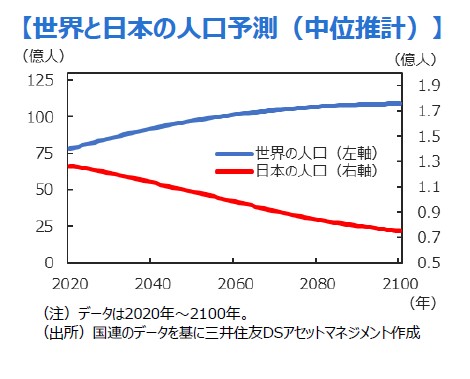

■また、以前から言われているように、長期の成長制約となる日本の人口動態も、外国人投資家が日本株に投資資金を振り向けることを躊躇させる要因となっているように思われます。しかし、そんな中にあっても、一部に日本株を目指す海外マネーがあります。

① 外国人が積極的に買っている銘柄

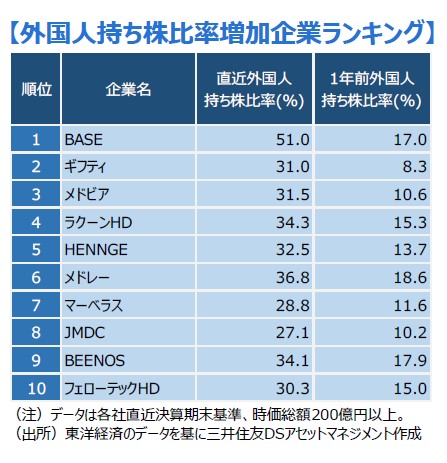

■このような状況でも、外国人投資家が積極的に買っている日本株があります。右のランキング表は、過去1年あまりの間に外国人投資家の持ち株比率が上昇した上位10銘柄を抽出したものです。

■ランキング上位に並ぶ銘柄の特徴を見ると、その多くは社歴が若く、企業規模は小さく、デジタルトランスフォーメーション(DX)やITに関連した企業が並びます。

■バリュエーション面で注意が必要な銘柄も一部に見られますが、こうした特徴を持つ銘柄については、今後も外国人投資家による次の有望銘柄を発掘する動きが続きそうです。

② 息の長い投資テーマとなりそうな気候変動関連

■気候変動関連は、外国人投資家にとっても関心の高い投資テーマです。関連ビジネスの拡大や主要各国政府による積極的な取り組みもあって、今後も息の長い投資テーマとなることが期待されています。こうした世の潮流を背景に、ESGファンドへの資金流入が世界的に続いていますが、日本株も決して例外ではありません。

■気候変動関連銘柄についても短期的な需給やバリュエーションの行き過ぎには注意が必要ですが、日本の関連銘柄についても投資資金の流入が引き続き見込めそうです。

まとめに

外国人投資家による活発な日本株投資が見られないような状況にあっても、有望な投資機会を積極的に発掘しようとする外国人投資家の動きは絶え間なく続いています。厳しい外部要因を克服して高いパフォーマンスを達成していく、そんな成長機会を見極める選別眼が、我々投資家には今後一層求められることになりそうです。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

関連マーケットレポート

- 日々のマーケットレポート

- 日々のマーケットレポート