米国のイールドカーブから漂う「違和感」

2021年7月21日

1.テーパリング前倒しなのに長期金利低下

2.捻じれるイールドカーブ

3.ツイストフラットニングと株価

米国の金融市場に、えも言われぬ「違和感」が漂っています。弊社では米国の経済環境について、足元のインフレの上昇は一時的で、コロナ禍からの脱却による景気回復は当面継続するものと考えています。また米国株式市場についても、好調な企業業績に支えられて底堅い推移が続くものと見ています。こうした見方はマーケットのコンセンサスに概ね沿ったものですが、金融市場の動きをつぶさに見ていくと、こうした見方とは相容れない不可解な動きに気が付きます。

1.テーパリング前倒しなのに長期金利低下

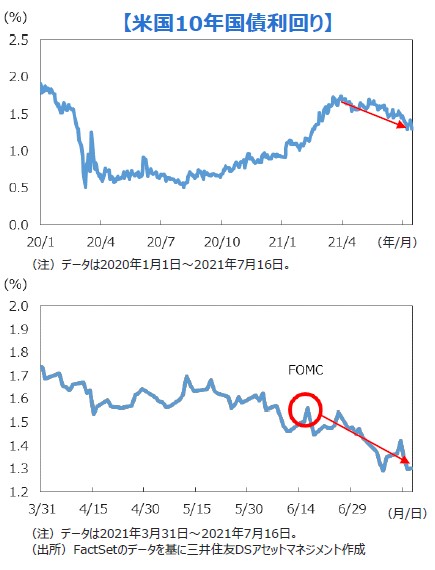

■コロナ禍からの脱却と景気回復を織り込んで上昇してきた米国の10年債利回りは、今年3月末をピークに下落に転じています。そして足元では引き続き力強い景気回復に加え、エネルギー価格や中古車価格などの上昇によるインフレ率の予想外の上昇が続いているにもかかわらず、長期金利の低下が続いています。

■こうした長期金利の低下傾向は、6月15、16日に開催された米連邦公開市場委員会(FOMC)をきっかけにテーパリングの前倒しが意識されるようになって以降、一層顕著になっています。

■ここもとの景気の回復傾向は鮮明で、仮に一時的であったとしても足元のインフレはかなりの高水準であることから、万一のリスクに備えてテーパリングや将来的な利上げの地ならしを米連邦準備制度理事会(FRB)が始めるのは極めて妥当な判断でしょう。にもかかわらず、長期金利は低下傾向が鮮明です。

■本来テーパリングや利上げタイミングの前倒しを一定程度織り込むなら、長期金利は強含むのが自然な流れですがそうなっていません。こうした長期金利の低下をとらえて良く言われるのは、「大規模緩和からの脱却が前倒しされれば、将来的なインフレが抑制される」との解説です、果たして本当でしょうか。

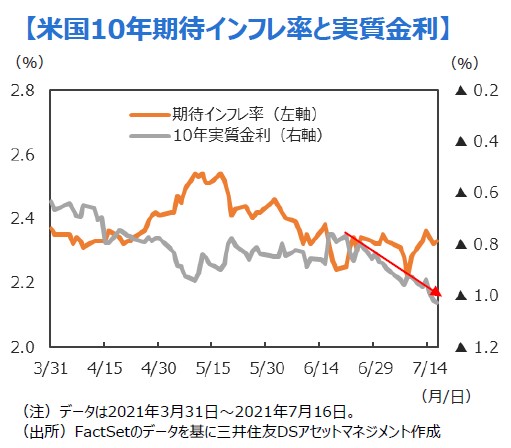

■テーパリング前倒し観測が高まる起点となった6月15、16日のFOMC以降の実質金利と期待インフレ率の推移をみると、マーケットはこうした解釈とは異なる動きとなっています。FOMC以降、長期金利の低下が続いていますが、これを主導しているのは実質金利の低下で、期待インフレ率はほぼ横ばいで推移しています。

■「インフレの進行や利上げ前倒しのリスクをヘッジするための売りポジションのアンワインド、買い戻し」で長期金利が低下したとする解説も耳にしますが、期待インフレ率がほとんど動いていないことから、これも的外れとの印象は拭えません。

■むしろマーケットは「インフレは一時的なもの」ではなく、「いったんテーパリングを開始しても、その後に再び大規模緩和に逆戻りする可能性がある」と言っているようにさえ見えます。

■いずれにせよ、こうしたマーケットが発するサインは「景気回復は今後も継続し、インフレ上昇も一時的」とするマーケットのコンセンサスと相当程度印象が異なります。

2.捻じれるイールドカーブ

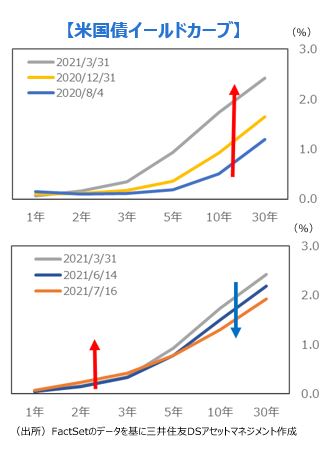

■足元で進む長期金利の低下から、これまでスティープニングが続いてきたイールドカーブにも不穏な動きがみられます。

■昨年8月以降、米国のイールドカーブは景気回復期待を映して長期金利を中心に上昇、順調にスティープニングしていました。しかし、6月のFOMC以降、テーパリングや利上げタイミングの前倒しを織り込み中短期ゾーンの金利が上昇する一方、長期金利が低下したことで、あまり見慣れない形でねじれが生じています。いわゆる「ツイスト型のフラットニング」と呼ばれる状態で、金融引き締め局面で時折観察される現象です。

■長期金利の低下、期待インフレの高止まり、実質金利の低下、そしてツイストフラットニングの発生を素直に読むと、

「テーパリングは前倒し」

「インフレはあまり低下しない」

「景気は回復後に減速へ」

となります。

ある種のスタグフレーションで、これもマーケットのコンセンサスとは大きな乖離があります。

3.ツイストフラットニングと株価

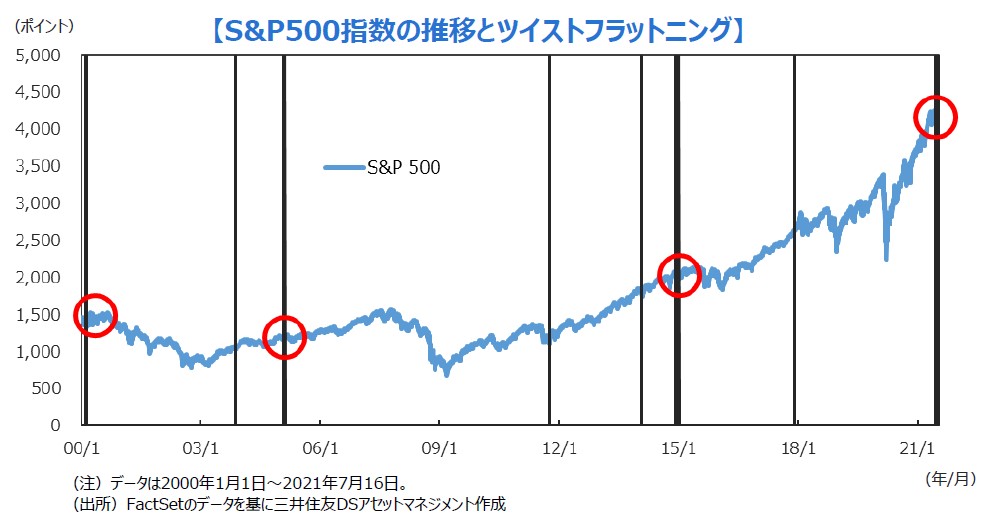

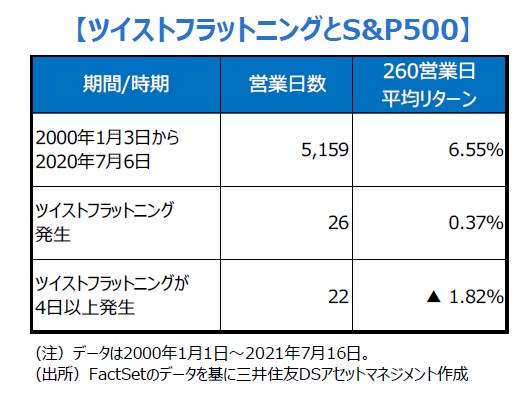

■ツイストフラットニングが発生した際の、過去の株価パフォーマンスを振り返ってみます。

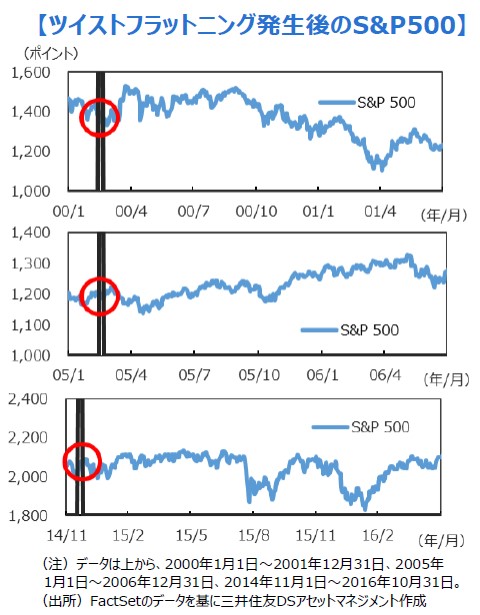

■米国の10年国債利回りが25営業日前比0.1%以上低下し、同時に3年国債利回りが25営業日前比0.1%以上上昇するツイストフラットニングが発生した営業日と、S&P500指数の推移をプロットしたのが下のチャートです。また、4営業日以上連続してツイストフラットニングが発生した時期を赤丸で囲みました。

■今年6月のFOMC以降に発生したツイストフラットニングを除くと、2000年以降の21年間(5,159営業日)で、上記のように長短金利がそれぞれ0.1%以上逆方向に動くツイストフラットニングが発生したのは26営業日に留まります。このツイストフラットニングが発生した後の1年間(260営業日)のS&P500指数の平均リターンはプラス0.37%に留まり、過去20年の平均リターン6.55%を大きく下回ります。

■更にツイストフラットニングが4日以上まとまって発生した2000年2月、2005年2月、2014年12月から2015年1月の3回に絞ると、ツイストフラットニング発生後1年間のS&P500指数のパフォーマンス平均はマイナス1.82%となり、更に悪化します。

■ちなみにこの3つの期間のマーケットを振り返ると、2000年2月は前年6月に始まった金融引き締めの只中にあり、ご存知の通りその後株価はネットバブルの崩壊で急落することとなります。

■2005年は同じく2004年6月に始まった利上げの途上にあり、世界景気の減速及び主要企業の業績悪化懸念から調整局面が続きました。年末には上昇に転じたものの、株価は総じて神経質な展開に終始しました。

■そして2015年は、同年12月に始まる利上げに先駆けること約1年前のタイミングでツイストフラットニングが発生。株式市場では同年8月の「チャイナショック」により、世界同時株安に見舞われることとなります。

■このように、4営業日以上連続してツイストフラットニングが発生した3つの期間は、いずれも金融引き締めの途上、ないしはその直前にあたり、金融政策の転換点における株式市場の不安定さ、株式投資の難しさを物語っているといえるでしょう。

米国株式市場 は引き続き底堅く 推移すると見るが 、 過熱感には 注意を

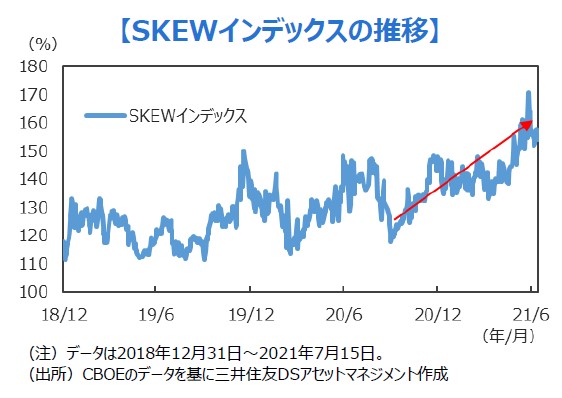

■翻って足元の米国株式市場を見ると、緩和継続期待の再燃から3指数が揃って史上最高値の更新を続けています。

■こうした状況を知ってか知らずか、シカゴオプション取引所(CBOE)の算出するSKEWインデックスが大きく上昇しています。SKEWの上昇はアウト・オブ・ザ・マネーのプットのプレミアムがアンバランスに高騰していることを示しており、不穏な空気をいち早く察知した一部の市場参加者が暴落に備える保険的なポジションを積み上げている可能性があります。

■弊社では米国株式市場の先行きについて、企業業績の回復を支えに底堅い上昇基調が続くものと見ています。とはいえ、足元の株式市場の一部には過熱感も見られることから、過度な楽観が広がる局面には注意が必要でしょう。

関連マーケットレポート

- 市川レポート

- 市川レポート