デルタ型蔓延でも米国株が底堅い3つの理由

2021年8月4日

1.感染爆発でも増えない重傷者と死者

2.コロナ禍を既に克服しつつある米国

3.米国株の際立つコロナ耐性

従来型に比べて感染力が強い新型コロナウイルスのデルタ型(以下デルタ型)の感染が、米国でも広がりつつあります。このデルタ型の感染拡大を理由に、米国経済や米国株の先行きへの不安を指摘する市場参加者が散見されます。特に、長期金利の低下や株式市場の調整局面の相場解説で、目にするケースが増えているように思われます。日本でも連日デルタ型の感染拡大が大きく報じられていることが、こうした不安心理に拍車をかけているように思われます。はたしてこのような解説は、米国の現状を適切に捉えているのでしょうか。

1.感染爆発でも増えない重傷者と死者

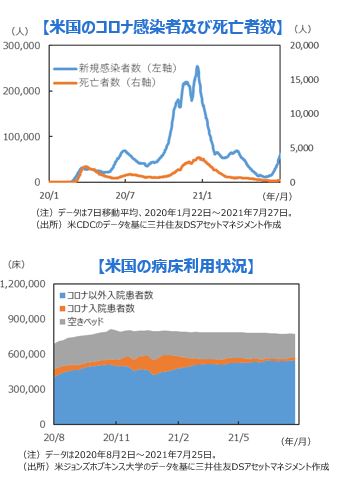

■マーケットが急落した昨年春のコロナ感染拡大の第一波では、検査数の不足から感染者数に対して極めて高い割合の患者が亡くなりました。また、未知のウイルスへの恐怖心もあいまって、株式市場ではパニック売りが発生しました。

■しかしその後は、夏の感染第2波、冬の第3波では感染者数が大幅に拡大したにもかかわらず、重症化する人は少なく、死亡率も概ね感染者の2%以下の水準で推移しました。この背景には、病床が十分確保され医療崩壊が回避されたことや、臨床での試行錯誤を経て抗体カクテル療法やステロイド療法など様々な治療法が確立されたことがあります。

■米国における病床の利用状況を見ると、再び昨冬の第3波並みの大規模な感染爆発が起こっても、医療崩壊からは程遠い状態にあることがデータから確認できます。

■こうした米国のコロナウイルスに対する耐性、ある種の戦時対応力の高さをマーケットは十分認識しているので、昨年の3月以降は全国的な感染拡大が続いても、株価は一貫して上昇してきたのはご存知の通りです。

2.コロナ禍を既に克服しつつある米国

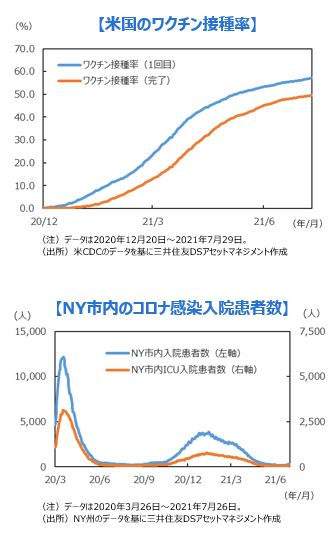

■ご存知の通り米国ではワクチン接種が急速に進み、7月末の時点で最低1回でも接種を終えた人は全人口の約57%、全ての接種を完了した人は人口のほぼ半数に達しています。

■例えばワクチン接種で先行するNY州では人口比70%の接種目標に対し、7月29日時点で約75%の人が最低1回、約68%の人が全ての接種を完了しています。

■こうした状況から今年春先のピーク時にはNY州内に20ヵ所以上あった大規模ワクチン接種会場が、続々と閉鎖されています。例えば、マンハッタンのジャビットセンターに設置された大規模接種会場は7月9日に閉鎖され、8月19日からは同会場でニューヨーク・モーターショーがコロナ禍前の規模で開催される予定です。

■ちなみに、デルタ型に対するワクチンの重症化予防効果は、ファイザー製ワクチンで96%、アストラゼネカ製でも92%に達するとの調査結果が報道されています。

■こうした状況からか、NY州のクオモ知事は7月29日付のニュースレターで、“We are ready to put COVID in our rear-view mirror(コロナは既にバックミラーの彼方へ、過去の出来事になりつつある)”とコメントしています。

■また、米連邦準備制度理事会(FRB)のパウエル議長も7月28日の米連邦公開市場委員会(FOMC)後の声明で、“The path of the economy continues to depend on the course of virus(今後の経済環境は引き続きウイルス感染の状況次第)”とコメントしています。

■一見すると「コロナを引き続き警戒」と読み違えそうになりますが、前回会合後の声明では“depend significantly(深刻な影響を受ける)”と表記していたことから、FRBのコロナへの警戒感が大きく後退していることが伺われます。

■コロナに感染しても重症化するリスクは低く、死に至るケースも限定的で、更にワクチン接種の進展でこうした傾向に今後拍車がかかる可能性が高いことから、デルタ型が従来型との比較で著しい毒性を有しない限り、米国社会や米国株にとってコロナ禍は過去のものになりつつあると言えそうです。

3.米国株の際立つコロナ耐性

■仮にデルタ型の蔓延が深刻化して米国や世界の景気が減速を余儀なくされる場合でも、米国株への影響は他の株式市場に比べて限定的なものに留まりそうです。

■昨年来のコロナウイルスの感染拡大は企業活動や人々の生活を一変させ、いわゆるデジタルトランスフォーメーション(DX)が加速度的に進展しました。

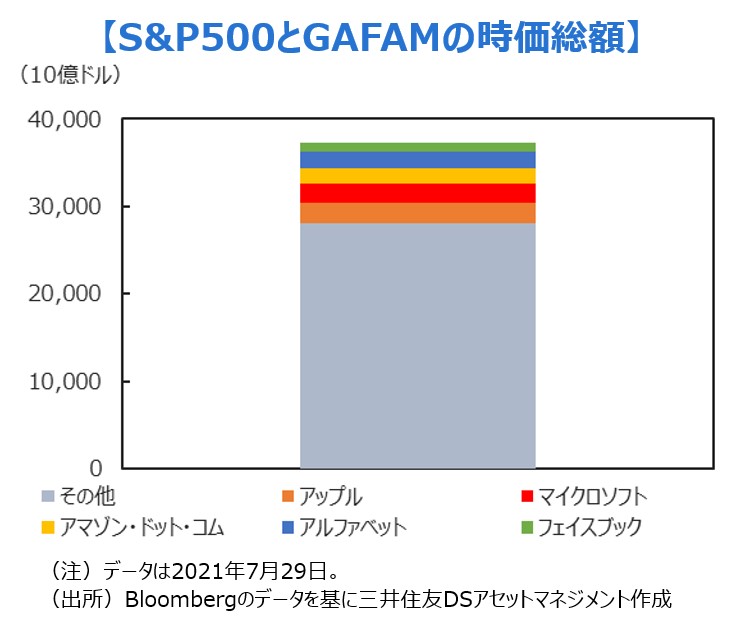

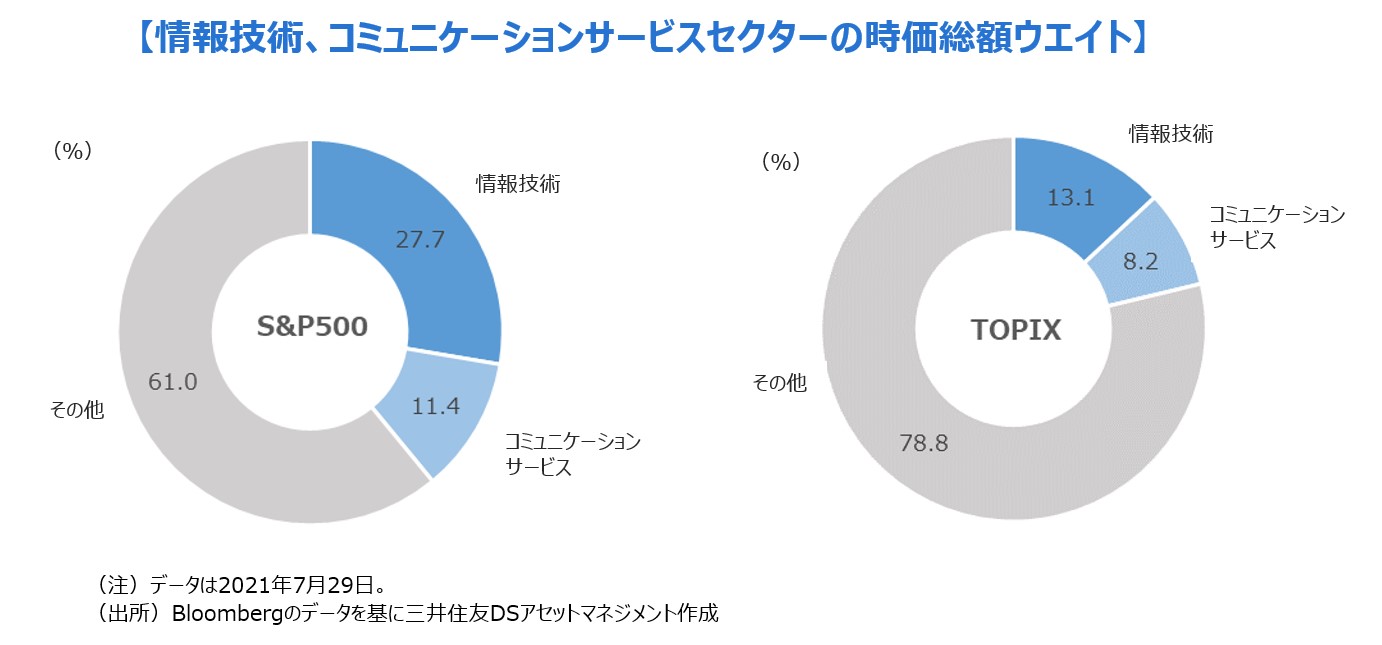

■こうした変化の恩恵を受ける代表的な企業が、米国のGAFAM(グーグルの持ち株会社アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)ですが、この5銘柄の時価総額はS&P500指数の約25%を占めます。また、GAFAMを含む情報技術及び、コミュニケーションサービスセクターの時価総額ウエイトはS&P500の4割弱にもなり、日本をはじめ他の市場と大きな開きがあります。

■こうした産業構造が米国株の強みであり、日本や他国の株式市場との比較でコロナウイルスの感染爆発に対する耐性の源泉となっています。

■また、万が一デルタ型蔓延で景気が再び失速するような場合には、GAFAMのコロナ耐性やその成長力の希少性への市場評価が高まる可能性があります。加えて、景気減速を受けて金利が低下するようなら、成長株の一部に見られるバリュエーション面での過熱感も後退することから、これも米国株への追い風となりそうです。

もし米国株の先行きを心配するなら…

■米国は既にコロナ禍を克服しつつあること、ワクチン接種の進展でその傾向が更に強まること、そしてコロナ禍が再燃しても米国株は相対的にコロナ耐性が強いこと。これら3つが、デルタ型蔓延にもかかわらず米国株が堅調に推移している背景にありそうです。

■とはいえ、現在の米国株を取り巻く環境を見渡すと、脱コロナ後の景気動向、インフレの高止まり、テーパリングや利上げの予想外の前倒し、そして中国ビジネスに関する当局リスクの顕在化など、デルタ型の蔓延よりずっと深刻で厄介な問題が山積しているようにも見受けられます。

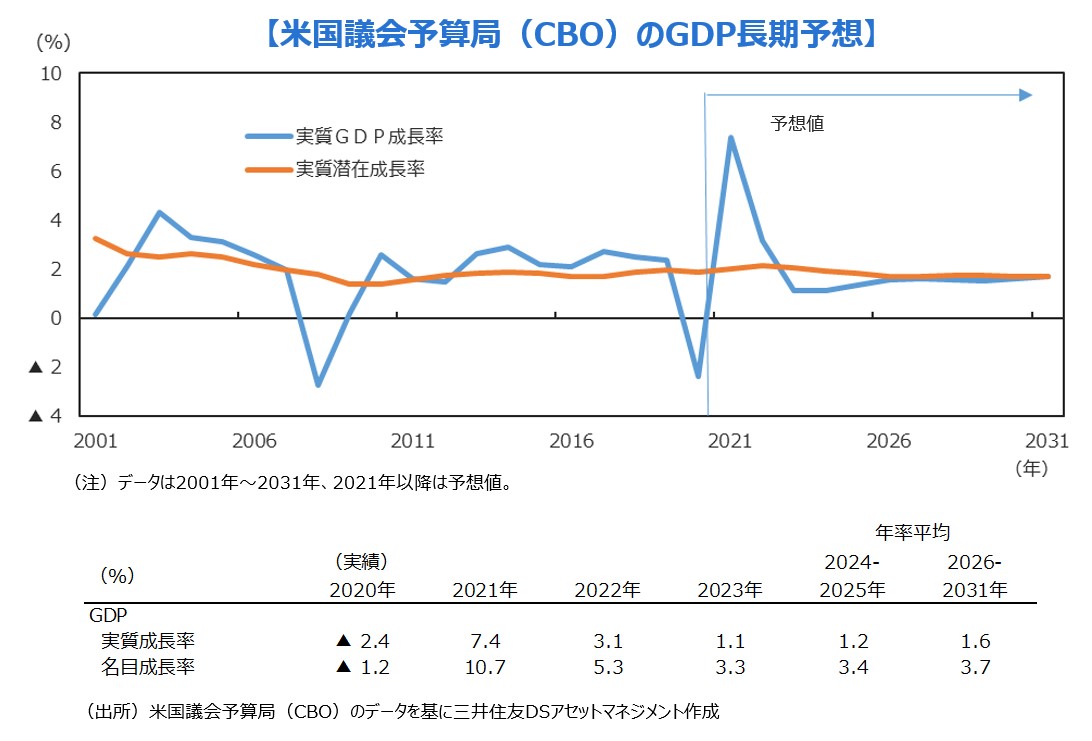

■中でも、脱コロナで顕在化している繰り越し需要が一巡した後の、米景気の動向には要注意です。米国議会予算局(CBO)が今年7月に発表したGDP長期予想では、米景気の成長率は足元がピークとなっており、その後は急減速するものと見込まれています。特に2023年以降には潜在成長率の2%を下回る水準まで減速、2025年以降は労働人口の伸び率低下もあり、長期的な平均成長率を下回って推移するものと予想されています。こうした長期予想が現実のものとなる場合、最近話題の長期金利の低下がファンダメンタルズから正当化されるだけでなく、長期に及ぶ業績の下振れは米国株にとっても決して好ましくない経済環境といえ、注意が必要です。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

関連マーケットレポート

- 日々のマーケットレポート

- 日々のマーケットレポート