エンゲージメントは形だけか?

~機関投資家のエンゲージメントを再考する~

2025年7月7日

2014年に日本版スチュワードシップ・コードが策定されて以来、機関投資家によるエンゲージメントは大きく広がりました。しかし、エンゲージメントは通常非公開で行われるため、その実態が見えにくく、本当に企業価値向上に貢献しているのか、形だけのエンゲージメントではないか、という疑問を持つ人も少なくありません。

責任投資推進室

尾崎 陽太

エンゲージメントが普及した背景

所有と経営の分離・フリーライダー問題:

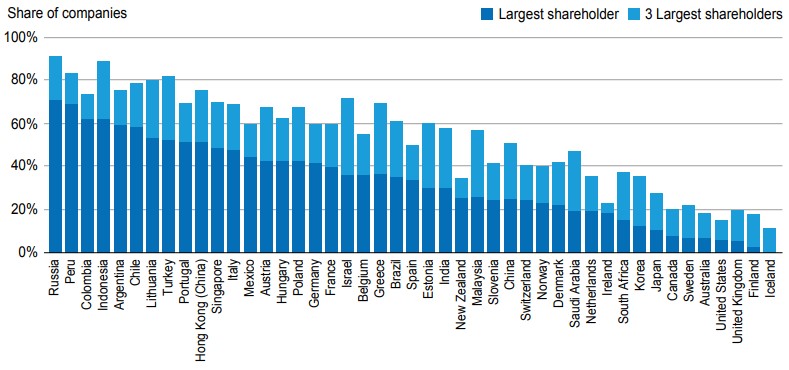

機関投資家によるエンゲージメントが広がった背景には、日本の株式所有構造の変化があります。エンゲージメントを含むコーポレートガバナンスの最重要課題は、「所有と経営の分離」から生じる諸問題の解決であり、株式所有構造はその鍵となる要素です。上場会社のように株式保有が分散している場合、個々の小口株主がコストをかけて企業をモニタリングしても、その便益はすべての株主に分散し、自身は持分に応じたわずかな便益しか得られません。そうなると誰も自発的にモニタリングをしたがらない「フリーライダー問題」が生じることになります。特に日本は国際的に見ても株主の分散度が高く、このフリーライダー問題が深刻となっています。

【図表1:株式保有の分散度合い*1:国際比較】

*1上場企業数のうち筆頭株主及び上位3株主の保有比率が50%以上である企業数の割合

(出所)経済協力開発機構、「OECD Corporate Governance Factbook 2021」© OECD [2021]

メインバンクシステム:

しかし、1900年代後半のかつての日本では、このフリーライダー問題を緩和する独自のガバナンスシステムが機能していました。それは、企業が主に取引する金融機関を1行に定め、株式保有や役員派遣を含む密接で長期的な関係を築くメインバンクシステムです。メインバンクシステムにおいて、メインバンクは最大の貸し手かつ大株主であるため、コストをかけてモニタリングをするだけの十分な持分があります。また、メインバンクが銀行団を代表してモニタリングの責任を負い、小口の貸し手の利益を守るという銀行間の暗黙の了解も存在していました。

こうした構造により、メインバンクには自発的にモニタリングするインセンティブがあり、企業統治の中心的役割を果たしていたのです。

ガバナンスの主役は機関投資家へ:

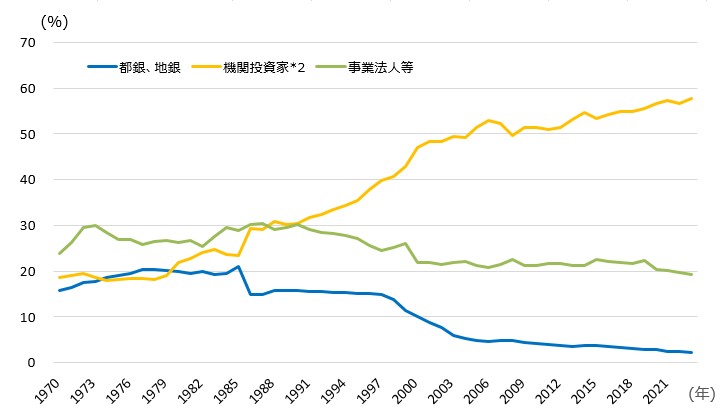

しかし、規制緩和や銀行危機を経て、メインバンクシステムは徐々に崩壊していきました。2000年以降、資本市場の主要プレイヤーとして台頭してきたのが機関投資家です。銀行・事業会社のメインバンク・持ち合いから、機関投資家へと所有構造が大きく変化しました。(図表2)機関投資家の保有は分散しているため、メインバンクのようにコストをかけて積極的にモニタリングするインセンティブは弱く、再びフリーライダー問題が浮上しました。

こうした状況下で、分散した機関投資家によるガバナンス機能をいかに高めるかが重要な課題となったのです。

【図表2:日本の株式所有構造の変化】

*2機関投資家:信託銀行・生損保・外国法人等の合計

(出所)日本取引所グループ「株式分布状況調査」を基に三井住友DSアセットマネジメント作成

パッシブ運用の拡大とVoiceの重要性:

機関投資家のガバナンス手段は、主に「Exit」と「Voice」の2つあります。Exitとは、株式売却による規律付けで、いわゆる「ウォールストリートルール」です。株式の売却、すなわち株価の低下は企業の資金調達力の低下や買収の脅威を通じて間接的に経営者をモニタリングします。一方、Voiceは投資家による直接的な経営者への働きかけであり、エンゲージメントはその代表的な手法です。

近年、中でもVoiceであるエンゲージメントにスポットライトが当たっています。その背景には、パッシブ運用の急速な拡大があります。パッシブ運用では指数に連動した保有をするため経営者に問題があっても売却できず、Exitが全く機能しません。したがって、パッシブ運用を行う機関投資家がガバナンス機能を果たすためには、エンゲージメントなどのVoiceを強化する以外に選択肢がないのです。

コーポレートガバナンス改革:

このような機関投資家の保有増加とパッシブ運用の拡大という市場構造の変化に対応し、日本市場全体のガバナンスシステムを機能させるためには、機関投資家によるエンゲージメントの強化が不可欠となりました。こうした背景もあり実施されたのが、安倍政権下でコーポレートガバナンス改革が実施されました。

この改革で策定された日本版スチュワードシップ・コードを指針として、当社を含む多くの機関投資家は今日までエンゲージメント活動の強化に取り組んできました。

エンゲージメントの問題点

以上のように、構造的な変化を背景として、日本市場全体のガバナンスシステム発展のために、機関投資家の責務としてエンゲージメントが普及してきた側面があります。しかし、機関投資家のエンゲージメントには依然としてフリーライダー問題がつきまとっています。

エンゲージメントによる便益が十分に得られない場合、機関投資家はコストを最小限に抑えた形式的なエンゲージメントに留めるインセンティブが生じる可能性があります。

この問題をさらに深刻にしているのが、エンゲージメントの不透明性です。議決権行使が個別に開示されるのに対し、エンゲージメントは非公開で行われるため、受益者等の外部からは、形式的なエンゲージメントと実効的なエンゲージメントの区別が困難です。したがって、エンゲージメントが実際に企業に変化をもたらしているかを検証することが極めて重要となります。

エンゲージメントの効果:学術論文のレビュー

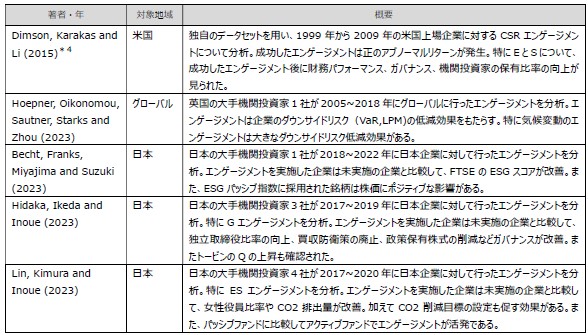

機関投資家のエンゲージメントが企業に与える影響について、学術論文の知見を確認してみましょう。エンゲージメントの重要性が高まるにつれ、国内外で多くの研究が蓄積されています。(図表3)

海外の研究では、Dimson et al.(2015)が大手機関投資家の米国企業に対するエンゲージメントを分析し、ROA(Return On Asset:総資産利益率)や従業員一人当たり売上高の改善、さらにエンゲージメント後のプラスの超過リターンを報告しています。また、Hoepner et al.(2023)はエンゲージメントが企業のダウンサイドリスクを低減する効果を実証しています。

日本企業を対象とした研究も進んでいます。Hidaka et al.(2023)は大手機関投資家3社の日本企業へのエンゲージメントを分析し、独立取締役比率の向上などガバナンス指標やトービンのQ(*3)の改善を確認しています。さらに、ESGスコアの向上やCO2排出量の削減といった環境・社会面での指標にもエンゲージメントが好影響を与えていることが示されています(Becht et al. 2023, Lin et al. 2023)。

こうした学術研究の結果は、機関投資家が単なるフリーライダーではなく、実効的なエンゲージメントを通じて企業変革に貢献していることを示唆しています。

*3 トービンのQ:企業の市場価値を資産再取得価格で割った指標。(時価総額+有利子負債)/総資産で算出。

【図表3:エンゲージメントの実証研究】

*4 出典:Dimson, E.; O. Karakas; and X. Li. “Active ownership.” Review of Financial Studies,12 (2015), 3225–3268.

Active Ownership | The Review of Financial Studies | Oxford Academic ※翻訳の上引用

(出所)各種資料を基に三井住友DS アセットマネジメント作成

エンゲージメントの効果:三井住友DSアセットマネジメントについて

学術論文を通じて、機関投資家全体の傾向としてエンゲージメントの実効性を確認しました。しかし、これらの研究は主に機関投資家が自主的に提供したデータに基づいており、セレクションバイアス(*5)の可能性は否定できません。研究機関に自主的にエンゲージメントデータを提供するような機関投資家は、エンゲージメント活動に積極的である可能性が高く、一部の偏った積極的な機関投資家のエンゲージメントの効果しか論文は検証できていない恐れがあります。そのため、実情としてはエンゲージメントの取り組み姿勢や質は機関投資家によって大きく異なると考えられます。

では、当社のエンゲージメントはどうでしょうか?実際に携わる筆者の肌感としては、エンゲージメントによって企業が変わり、それが株価にも反映されるケースを少なからず経験しています。しかし、当然皆様からすればブラックボックスであり、形式的なエンゲージメントが行われているという懸念をお持ちかと思います。そこで、当社がこれまで実施してきたエンゲージメントデータを用い、企業行動や株価への影響を統計的に分析しました。(詳細は2024年度エンゲージメント活動実績p4~11参照)

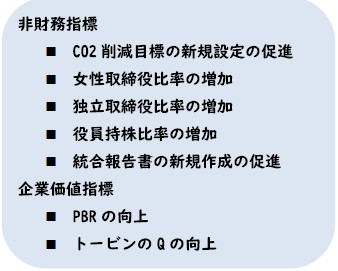

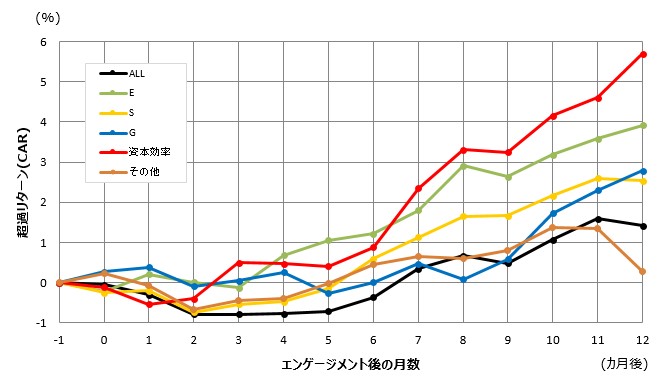

まず、当社エンゲージメントがもたらした企業行動の変化を図表4に示します。非財務指標において5項目の有意な改善効果が確認され、PBR(Price Book-value Ratio:株価純資産倍率)やトービンのQといった企業価値指標の向上も確認できました。また、図表5はエンゲージメント後12ヶ月間の累積超過リターンをテーマ別に示したものです。全体として、エンゲージメント後にプラスの超過リターンが発生していることが分かります。特に資本効率に関するエンゲージメントでは、顕著な超過リターンが確認されました。

これらの結果から、当社のエンゲージメントが企業行動に実質的な変化をもたらし、それが超過リターンの向上につながっていることが示唆されます。

*5 セレクションバイアス:分析の対象となる集団が、母集団を正しく代表できていない場合に生じる偏りのこと。

【図表4:三井住友DSアセットマネジメントのエンゲージメントによる企業行動の変化】

【図表5:三井住友DS アセットマネジメントのエンゲージメント後12 ヶ月間の累積超過リターン(テーマ別)】】

(出所)ブルームバーグを基に三井住友DS アセットマネジメント作成。

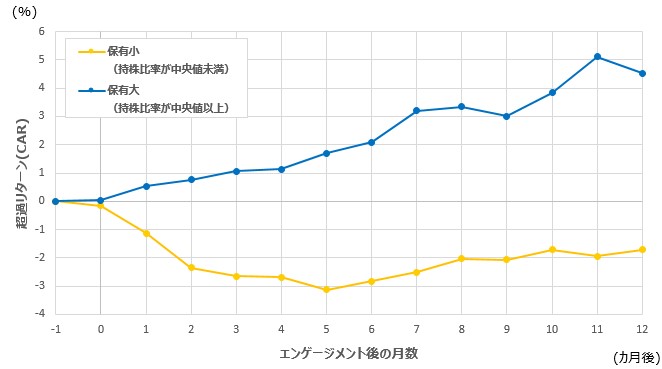

さらに、図表6では、当社ではアクティブ運用を中心に行っていることを踏まえ、保有状況を考慮した分析を行いました。具体的には、エンゲージメント時点におけるエンゲージメント先の当社の保有の大小でサンプルを分類し、超過リターンを比較分析しました。

その結果、当社の保有が大きい企業群の方が、保有が小さい企業群より、エンゲージメント後の超過リターンが大きいことが明らかになりました。これは、アクティブ運用の観点から見ると、エンゲージメントが超過リターン獲得に大きく貢献していることを示しています。

【図表6:三井住友DS アセットマネジメントのエンゲージメント後12 ヶ月間の累積超過リターン(当社保有別)】】

(出所)ブルームバーグを基に三井住友DS アセットマネジメント作成。

今後に向けて

以上から、エンゲージメントには構造的に形式化しやすいという課題がありながらも、企業行動や株価にポジティブな変化をもたらし、実効的なエンゲージメントが行われてきたことが分かりました。

しかし、当社を含めた機関投資家にとって、分散した保有構造である以上、エンゲージメントを含めたモニタリング活動には常にフリーライダー問題が存在します。そうした中で我々機関投資家ができることは、受益者の利益のためにモニタリングの実効性を高めるよう日々誠実に取り組むこと、そしてその取り組みの内容及び成果を開示していくことです。

当社では、今後も効果検証を含むさまざまな創意工夫を積み重ね、より実効的なスチュワードシップ活動を推進してまいります。

<参考資料>

●Becht, M.; J. R. Franks; H. Miyajima; and K. Suzuki.

“Does paying passive managers to engage improve ESG performance.” Working Paper, ECGI (2023).

https://www.ecgi.global/sites/default/files/working_papers/documents/doespayingpassivemanagers.pdf

●Hidaka, W.; N. Ikeda; and K. Inoue.

“Does engagement by large asset managers enhance governance of target firms?” Pacific-Basian

Finance Journal, 77 (2023).https://www.sciencedirect.com/science/article/abs/pii/S0927538X2200227X?via%3Dihub

●Hoepner, A. G. F.; I. Oikonomou; Z. Sautner; L. T. Starks; and X. Y. Zhou.

“ESG Shareholder Engagement and Downside Risk.” Working Paper, ECGI (2023).

https://www.ecgi.global/sites/default/files/working_papers/documents/ssrn-id28742521.pdf

●Lin, K.; Y. Kimura; and K. Inoue.

“機関投資家の環境・社会エンゲージメントの対話先企業の選択と効果の検証” Discussion Paper, RIETI(2023).

https://www.rieti.go.jp/jp/publications/nts/23e091.html

●Dimson, E.; O. Karakas; and X. Li.

“Active ownership.” Review of Financial Studies,12 (2015), 3225–3268. ※翻訳の上引用

Active Ownership | The Review of Financial Studies | Oxford Academic

●OECD Corporate Governance Factbook 2021

https://docs.thecorporategovernanceinstitute.com/pdfs/OECD-Corporate-Governance-Factbook-2021.pdf

●三井住友DS アセットマネジメント 2024 年度 エンゲージメント活動実績

https://www.smd-am.co.jp/corporate/responsible_investment/stewardship/engagement/pdf/engagement_activity_fy2024_JP.pdf