逆風の今こそESG開示に求められること

2025年4月21日

トランプ再選の衝撃

2025年1月、トランプ氏が米国大統領に再選されました。関税やウクライナ問題など、彼の言動を巡って世界が大きく混乱しています。責任投資の観点からもESGに対する逆風が再び強まることが懸念されています。

従来からトランプ大統領は、ESGに批判的な立場を取ってきました。彼はESGを「左派のイデオロギー」に基づいたものと見なし、企業の利益や効率性を損なう可能性があると主張しています。また、ESGを推進することが経済成長を阻害すると懸念を示し、企業は株主利益を最優先に考えるべきだという立場を取っています。

責任投資推進室

木本 泰久

特に気候変動に関しては、就任初日に気候変動対策の国際ルール「パリ協定」から再び離脱すると表明しました。共和党は化石燃料産業への投資制限や規制強化が反トラスト法に違反すると主張し、米国の金融機関では、脱炭素の国際枠組みであるNZBA(Net Zero Banking Alliance)からの離脱が相次ぎました。この動きは日本の銀行にも影響を及ぼしており、今後の動向が注目されます。

また、トランプ氏の選挙スローガン「MAGA(Make America Great Again)」に代表されるように、「アメリカファースト」を強調し、国民の団結を促す一方で、多様性を強調するDE&I(多様性、公平性、包括性)のアプローチが分断を生むと主張しています。彼は、バイデン前政権が実施した多様性政策を撤廃するという公約を即座に実行に移し、性別は男性と女性の2つのみを認め、変更はできないとする大統領令に署名しました。

日本において近年着実に根付いてきた脱炭素やダイバーシティの考え方とは真逆の姿勢であり驚きを禁じ得ませんが、これがアメリカの分断が引き起こした現実なのです。

ESGは「オワコン」ではない

ただし、ESGは脱炭素やDE&Iだけを指すわけではありません。自然資本や人的資本、人権、コンプライアンスなど、企業の持続可能性に関する取り組み全般が含まれます。一部の分野で行き過ぎた取り組みがあったとしても、ESG全体が「オワコン」化したわけではありません。ESGという言葉に負のイメージが付いてしまったために、一部の投資家はESGという言葉を使わず、サステナビリティに置き換えています。そういう意味ではESGという言葉自体は使われなくなるかもしれませんが、サステナビリティに関する取り組み自体はむしろ日本においては加速すると考えられます。(本稿ではESG・サステナビリティの記述をESGに統一しています)

その背景には、開示規制の強化とアセットオーナー・プリンシプル導入の動きがあります。2023年6月にISSB(国際サステナビリティ基準審議会)はIFRSサステナビリティ開示基準を公表しました。これを受けて日本のSSBJ(サステナビリティ基準委員会)は2025年3月に日本版サステナビリティ開示基準を公開しました。強制適用時期は定められていませんが、東証プライム市場の上場企業を中心としたグローバル企業は確実に対応を求められます。

EUではCSRD(企業サステナビリティ報告指令)とESRS(欧州サステナビリティ報告基準)により、より広範なサステナビリティ情報の開示が義務付けられています。欧州で事業展開を行う日本企業の一部も適用対象となります。

また、2024年8月に金融庁が発表したアセットオーナー・プリンシプルは、年金基金や保険会社などの資産を運用する機関投資家(アセットオーナー)が持続可能な社会の実現や長期的な投資リターンの向上を目指して果たすべき責任や役割を明確にした原則です。その中にはESG要素の考慮が明確に含まれており、具体的にはアセットオーナーがESG要素を投資判断や資産運用のプロセスに統合することで、投資行動を通じて社会的課題の解決や持続可能な経済成長に貢献することが期待されています。

このような状況下で、日本企業はグローバルな開示基準に対応しながら、ESGと財務のコネクティビティを効果的に開示し、価値創造ストーリーを提示する必要が出てきています。

ESGと財務成長の両立に向けて

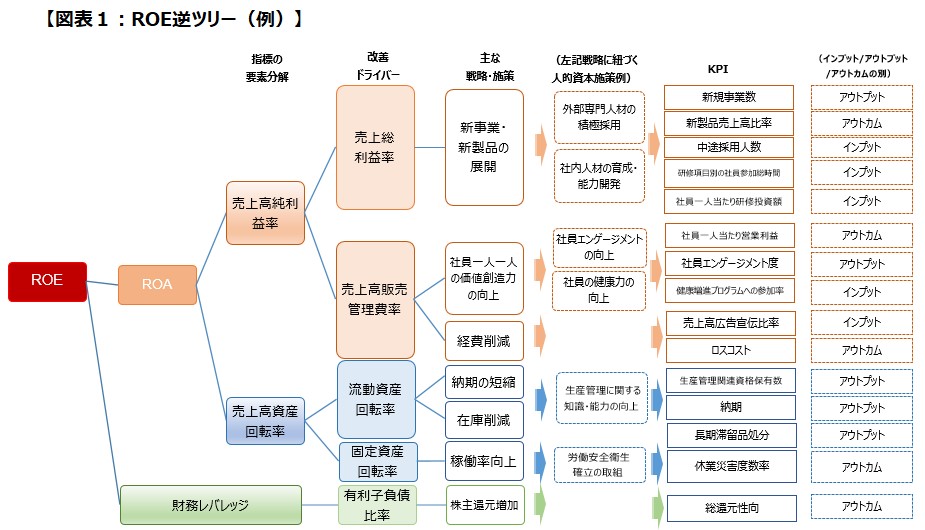

企業財務とESGの取り組みとのコネクティビティを可視化する取り組みは、一部に先進的な事例があるものの、日本ではまだ緒に就いたばかりです。開示方法についても、まだ手探りな部分がある印象ですが、ここではその一例として内閣官房の「非財務情報可視化研究会」の人的資本可視化指針で提言されているROE逆ツリーを紹介したいと思います。

(出所)内閣官房HP「人的資本可視化指針」を基に三井住友DSアセットマネジメントが作成。

上図のようにROEを要因分解して可視化し、ESGに関する戦略・施策やKPIと紐づけたもの(いわゆる逆ツリー分析)を提示することは、資本効率向上に向けた取り組みと企業価値の関連性やロジックを説得的に伝える上で有益なアプローチです。

ROE向上にESGへの取り組みがどのように関連しているのか、コネクティビティを投資家に明確に示すことができれば、ESGへの取り組みが短期的に利益にマイナスであっても中長期的な企業価値向上を目的とする資金を呼び込むことができるはずです。

先進的な事例

最後に、ESGに積極的に取り組み、財務とのコネクティビティ開示が先進的な企業の事例をいくつか紹介します。

伊藤忠商事

伊藤忠商事は日経統合報告書アワードにおいて常に高い評価を得ている企業です。同社の2024年度の統合報告書では「企業価値の積み上げ」に向けたロジック・ツリーを開示しており、非財務資本とマテリアリティの関連性を図式化し、多様なステークホルダーにも理解しやすいように表現しています。

日立製作所

日立製作所は2023年版の統合報告書において、ページ数を半減させながらも内容の質を保つという挑戦的な取り組みを行いました。また、京都大学砂川研究室と共同で、ESG経営の効果測定を行ったことでも話題になりました。詳細は割愛しますが、ESG経営を進めなかったと仮定した場合に比べてROIC(Return On Invested Capital)の向上が見られたことが示されました。

コンコルディア・フィナンシャルグループ

コンコルディア・フィナンシャルグループは、日経統合報告書アワード2023でグランプリを受賞するなど、「経営戦略と連動した」人財戦略の開示が優れている企業です。人的資本というESG要素と財務パフォーマンスの関連性が明確に示されており、投資家にとって価値の高い情報開示を実現しています。

日清食品ホールディングス

日清食品ホールディングスは、ESGの取り組みがどのように企業価値に関係しているかを定量的に表すため、ESG指標とPBRの直接の相関を分析する「俯瞰型分析」やESGの取り組み同士の相関性を分析する「価値関連性分析」等の複数の手法に挑戦しています。俯瞰型分析では元エーザイCFOの柳良平氏が提唱する柳モデルを活用しています。結果は、分析対象としたESG指標303個のうち113個の指標でPBRと望ましい相関を示しており、創業者精神に基づくESGの取り組みが、将来の価値創造の源泉であることを、説得力をもって説明することに成功しています。

最後に

鶏が先か卵が先か、議論が分かれるところですが、先に挙げた企業の時価総額が中長期的に上昇していることは紛れもない事実です。

ESGへの逆風をはねのけて、ESGへの取り組みと企業価値向上を両立する企業が日本で数多く生まれることを期待しています。

※個別銘柄に言及している場合がありますが、例示を目的とするものであり、当該銘柄に投資するとは限りません。

また、個別銘柄を推奨するものではありません。