物価上昇率8%超え局面での債券投資

2022年6月20日

1.物価上昇率が8%を超えた過去の局面を整理

2.遅れた債券利回りのピークアウト

3.利回りで凌ぐ

■5月の米国消費者物価指数(CPI)は前年同月比+8.6%と3月、4月を上回り、1981年12月以来約40年半ぶりの上昇率となりました。また、6月14-15日に開催された米連邦公開市場委員会(FOMC)では、市場の予想通り0.75%の利上げが実施されました。パウエル米連邦準備制度理事会(FRB)議長は、7月のFOMCでも大幅な利上げを実施することを示唆しました。パウエル議長は想定以上に激しい物価上昇を抑えるべく、強力な措置を講じる姿勢を明確にしました。

■物価上昇率は、FRBの金融引き締めによって徐々に伸びが下がっていくと見られますが、利上げは依然として急ピッチで進む見通しです。一般的には、物価上昇率が低下すれば、利上げは終了すると見られますが、今回は物価上昇率が大きく上ブレしていることもあり、状況が異なる模様です。以下では、過去の事例を参考に、現局面での債券投資について考えてみます。

1.物価上昇率が8%を超えた過去の局面を整理

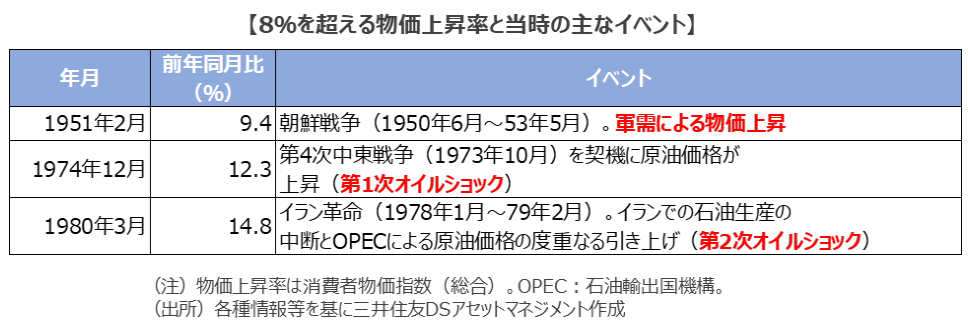

<8%を超える物価上昇局面は1950年以降で今回を含めて4回>

■現在、米国では物価上昇率が前年同月比で8%を超えていますが、過去そうした局面は1950年以降で3回あります。特に74年と80年は10%を超える非常に高い物価上昇率となりました。そこで74年と80年の物価上昇率、政策金利、債券利回り(10年国債利回り)の推移について整理しました。

<物価上昇率が高まった背景>

■物価上昇率が高まった背景として、①過剰流動性の発生、②石油危機など、一次産品の大幅な価格上昇、③労働需給のひっ迫、などが挙げられます。

■当時は労働組合が賃金決定に強い影響力を持つ時代でした。消費者物価の一定の変動に応じて賃金を調整する生計費調整条項(COLAs)を含んだ労働協約が広がり、物価上昇率が賃金の上昇に結び付きやすい状況でした。一次産品の価格上昇に加え、賃金も上昇したことで、人々のインフレ期待も高まったと考えられます。こうした期待がさらに物価と賃金を引き上げるというスパイラル現象が起きました。

<物価上昇とともに速やかに実施された利上げ>

■そうした状況下での金融政策発動のタイミングを確認します。

■まず、物価上昇率が上昇し始めた時点と利上げ開始のタイミング、物価上昇率が低下し始めた時点と利上げ終了のタイミングを見てみます。70年代から80年代前半にかけては、物価上昇率が上昇基調に転じる前後で政策金利の引き上げが開始されました。

■また、最後に利上げが実施されてから物価上昇率がピークを打つまでに要する期間は、74年が7カ月、80年が1カ月でした。

■以上から、政策金利は物価の上下と比較的近いタイミングで調整されたことが分かります。

2.遅れた債券利回りのピークアウト

■次に、物価上昇率と債券利回り(10年国債利回り)の水準の山と谷の関係を確認します。

■74年は物価上昇率が12月の12.3%まで上昇し、その後上昇率は低下しますが、債券利回りがピークを打ったのは10カ月後の75年9月でした。また、80年は3月に物価上昇率が14.8%を付けましたが、債券利回りがピークを打ったのは1年半後の81年9月でした。

■74年、80年は物価上昇率が非常に高く、債券利回りがピークを打ったタイミングと物価上昇率のピークにはズレがありました。

■この背景には、前述の通りいくつかの要因によって物価上昇率が高い状況が長引きそうだと市場参加者が考え、長期国債の売却を続けた可能性を指摘することができます。

■さて、この間の米国国債への投資のトータルリターンは、どういったものだったでしょうか。実績を見ると、プライス(価格)リターンは下落したものの、クーポンリターンに支えられ、トータルリターンはそれぞれ+4.2%、+12.6%でした。物価上昇率を上回ることはできませんでしたが、高金利環境であったため、クーポン収入がパフォーマンスを支えました。

3.利回りで凌ぐ

<債券利回りの上昇は長引くかもしれない>

■74年、80年の高物価上昇率局面で確認できたことは、①物価上昇率が非常に高い水準に達すると低物価上昇率にはなかなか戻れない、②債券利回りの上昇が長引く、という点です。物価上昇率がピークを打って上昇モメンタムが鈍化に転じても、債券利回りのピークアウトは後ずれしました。

■こうした現象が今回も起こるかと言えば、その可能性は低いと思われます。労働組合の影響力が限定的で、長期のインフレ期待が総じて安定していること、金融市場が金融政策の見通しを積極的に織り込み、前倒しで価格を調整する傾向を強めていることなどが理由です。とは言え、足元の物価上昇率は過去40年半の間、経験したことのない水準であるだけに、そのリスクには一定の注意が必要と考えられます。

<当面は高い利回りに注目する展開となろう>

■物価上昇率の非常に高い局面は今回確認した通り、債券投資にとっては一般的に逆風となり、次の金利低下局面まで凌ぐ必要があります。先の局面では、そもそも利回りが高いため、価格が低下してもクーポン収入でパフォーマンスを支えることができました。

■足元では持続的な物価上昇と、金融政策の急速な正常化、景気後退リスクの高まりから、金融市場において資産価格の大幅な調整が続いています。その結果、利回りが大きく上昇している資産クラスも増え始めました。今後は、信用力に留意しつつ、利回りが相対的に高い資産に注目しておくことが、次の局面変化に対応するためにも重要だと思われます。

関連マーケットレポート

- 日々のマーケットレポート

- 日々のマーケットレポート