金融政策の「総括的な検証」(日本) 【キーワード】

2016年9月23日

<今日のキーワード>

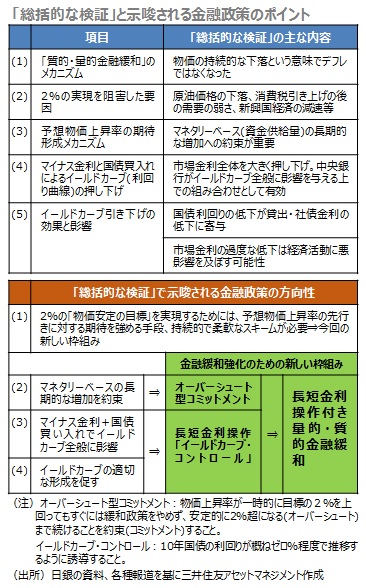

日銀は9月20日、21日の金融政策決定会合において、「量的・質的金融緩和」および「マイナス金利付き量的・質的金融緩和」のもとでの経済・物価動向や、政策効果について「総括的な検証」を行いました。「総括的な検証」で示唆された政策の方向性を踏まえて、日銀は金融緩和強化のための新しい枠組みとして「長短金利操作付き量的・質的金融緩和」を決定しました。

【ポイント1】デフレではなくなった

市場金利の過度な低下に懸念

■「総括的な検証」(*)では、2013年4月以降の金融政策について検証されました。ポイントは、①外部要因により物価目標の2%は未達だが、物価の持続的な下落(デフレ)はなくなった、②マネタリーベース(資金供給量)の拡大は長期的な視点で予想物価上昇率の押し上げ効果を発揮している、③マイナス金利政策+国債買入れの組み合わせは有効だが、過度な市場金利の低下は経済活動に悪影響を与える可能性がある、などです。

(*)「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証

【ポイント2】「イールドカーブ」を軸足に

物価上昇に向け「持久戦」へ

■日銀は、金融政策の方向性も示しました。ポイントは、①イールドカーブの適切な形成を促す、②マネタリーベースの長期的な増加を約束する、などです。日銀は、イールドカーブの操作を軸に、緩和期間を長期化して、予想物価上昇率の先行きに対する期待を強める、という「持久戦」へと舵を切りました。

【今後の展開】追加緩和策は温存

■今後は今回の新しい枠組みが機能するかが注目されます。一方、追加の緩和策としては、①短期政策金利の引き下げ、②長期金利操作目標の引き下げ、③資産買入れの拡大、④マネタリーベースの拡大ペースの加速、があります。追加緩和策は温存されており、日銀に対する信頼感は高まりそうです。