5月分機械受注について

2015年7月9日

― 5月分機械受注(除船電民需)は鉄鋼業伸びて前月比+0.6%と3カ月連続増加 ―

― 内閣府判断は「機械受注は、持ち直している」で判断据え置き ―

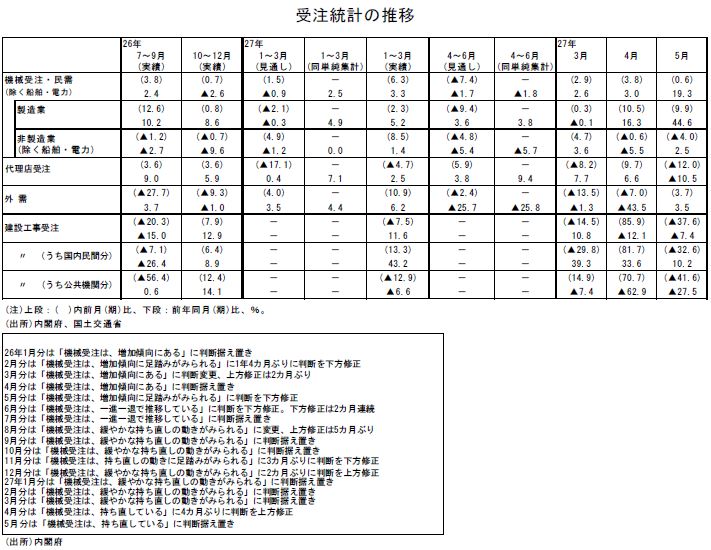

●5月分機械受注(除く船舶電力の民需ベース、以下、除船電民需と表記)の前月比は+0.6%と3カ月連続の増加になった。市場の減少予想に反して増加となった。大型案件があった鉄鋼業が前月比+969.4%の大幅増加となった影響が大きい。一方、前年同月比は+19.3%と6カ月連続増加となった。

●機械受注(除船電民需)の大型案件は前回4月分では0件であったが、今回5月分では鉄鋼業で火水力原動機1件があった。除船電民需以外では、電力業で火水力原動機1件、外需が4件で合計6件だった。外需は4月分では航空機1件、船舶2件の合計3件であったが、5月分では発電機1件、その他産業用機械1件、航空機1件、船舶1件の合計4件に増加した。

●5月分の製造業の前月比は+9.9%と3カ月連続の増加になった。製造業15業種中、6業種が増加で9業種が減少になった。5月分の非製造業(除船電民需)の前月比は▲4.0%と2カ月連続の減少になった。非製造業全体では、前月比は▲4.7%と2カ月連続の減少である。非製造業12業種中、5業種が増加で7業種が減少となった。

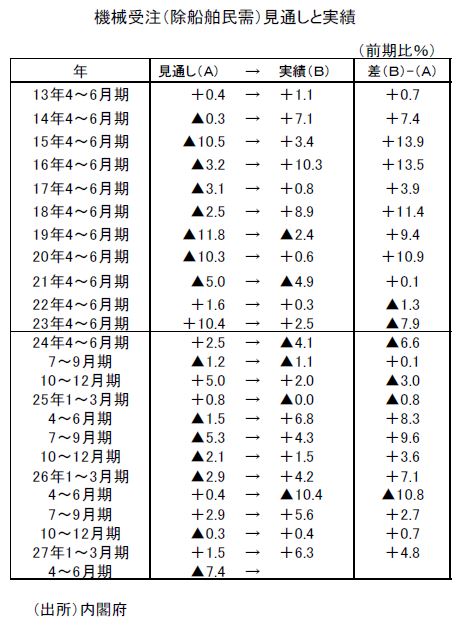

●4~6月期の機械受注(除船電民需)の見通しは前期比▲7.4%と大幅な減少である。この見通しは単純集計値に過去3四半期の平均達成率100.1%を乗じて求めている。ただ、単純集計値の数字の実現にとどまると仮定すると前期比は▲7.5%程度の減少になる。4~6月期は弱含みが懸念されていたが、4月分・5月分の実績はこうした見方を逆転する内容になった。

●4~6月期の機械受注(除船電民需)前期比は、6月分の前月比が0.0%だと+5.7%の増加になる。6月分の前月比が▲15.9%の減少でも4~6月期の機械受注(除船電民需)前期比は+0.1%の増加になる。見通しの前期比▲7.4%達成には6月分の前月比が▲37.1%の減少でよい。

●4~6月期は、2001年(平成13年)~09年(平成21年)の9年間では「実績」が「見通し」を上回ったが、10年(平成22年)~14年(平成26年)の5年間では10年・11年・12年・14年の4年間は下振れ、残りの13年だけは「実績」が「見通し」を上回った。15年(平成27年)は上振れになる可能性大とみる。

●1~3月期の実質GDP・第2次速報値では、実質設備投資は前期比+2.7%と、第1次速報値の前期比+0.4%の増加から上方修正となった。しかも第1次速報値では4四半期ぶりの増加だったのが修正され、第2次速報値では3四半期連続の増加となり設備投資が上向いてきていることを裏付けた。最近の機械受注の動向は、先行き設備投資の増加基調が継続することを示唆していよう。

●また、日銀短観6月調査の2015年度の大企業の設備投資計画は前年度比+9.3%で、製造業は+18.7%と2桁の高い伸び率であったが、最近の機械受注統計の製造業の動向はこうした数字と整合的である。

●中小企業の動きを反映している部分がある代理店受注の5月分前月比は▲12.0%と2カ月ぶりの減少になった。4月分前月比が+9.7%の増加であった反動が出ていよう。4~6月期の見通しは+5.9%の増加だが、これは6月分の前月比が+33.3%の高い伸び率が必要で、実績は下振れそうだ。4~6月期の前期比は、6月分の前月比が0.0%だと▲4.3%の減少になる。

●5月分の外需は、前月比+3.7%と3カ月ぶりの増加となった。4~6月期見通しは前期比▲2.4%と2四半期ぶりの減少が予想されるが達成のためには6月分の前月比が+31.2%の高い伸び率が必要で、実績は下振れそうだ。4~6月期の前期比は、6月分の前月比が0.0%だと▲11.7%の減少になる。ギリシャや中国の動向など世界経済の見通しが一段と不透明になっていることもあり、実績がどうなるかをしっかり見極めたいところだ。

●内閣府の基調判断は、14年7月分では「機械受注は、一進一退で推移している」であったが、8月分では「機械受注は、緩やかな持ち直しの動きがみられる」と5カ月ぶりの上方修正になり、9月分・10月分では据え置きとなった。11月分では「機械受注は、持ち直しの動きに足踏みがみられる」に3カ月ぶりに下方修正されたが、それも一時的で、12月分では「機械受注は、緩やかな持ち直しの動きがみられる」と、2カ月ぶりに上方修正され、8~10月分と同じ判断に戻った。1月分・2月分・3月分と「機械受注は、緩やかな持ち直しの動きがみられる」と判断据え置きになっていたが、前回4月分で「機械受注は、持ち直している」に4カ月ぶりに上方修正され、今回5月分で据え置かれた。

●5月分景気動向指数・CI改定値で新たに改定値から加わる系列として、先行系列では実質機械受注がある。前月差寄与度は+0.05程度のプラス寄与になるとみる。在庫率関連データなどが確報値段階でどうリバイスされるかにもよるが、先行CI・改定値の前月差は+0.1程度の上昇へと速報値の前月差▲0.2の下降から上方修正になる可能性がある。また、先行DIでは実質機械受注がプラス符号で加わり、70.0%程度と速報値の66.7%から上方修正になると予測する。