2026年3月6日

三井住友DSアセットマネジメント

チーフグローバルストラテジスト 白木 久史

【マーケットの死角】

「ホルムズ海峡」という日本のアキレス腱

ウクライナ戦争を踏まえた投資インプリケーション

米国とイランの戦争状態の激化により、中東産原油に依存する日本では「エネルギー危機」への不安が広がりつつあります。高市総理は「『ただちに』電気・ガス料金は上がらない」とコメント、石油元売り各社も「『ただちに』影響はない」としています。しかし、「ただちに」と言われて安心する方は少ないでしょう。というのも、「ただちに」と言われれば「そのうちには?」と聞きたくなるのが人情だからです。2011年3月の東日本大震災で原発事故が起きた際、日本政府は「『ただちに』健康に影響ない」と繰り返しましたが、むしろ不安をあおる結果となりました。はたしてイランでの戦争の長期化懸念が高まる中でどのような相場展開が想定されるのか、ホルムズ海峡封鎖の影響にポイントを絞り、投資へのインプリケーションを考えてみたいと思います。

1.ホルムズ海峡の重要性

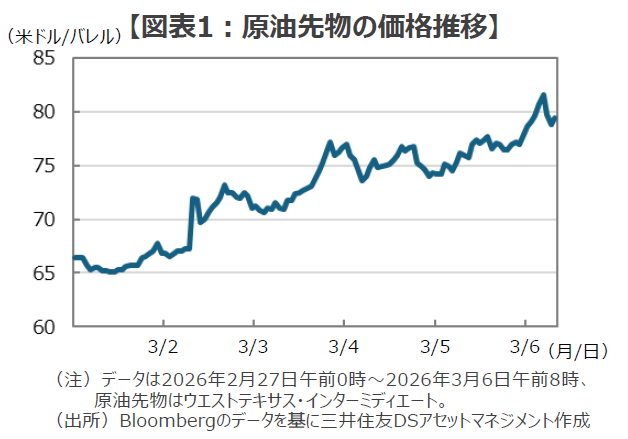

■中東地域は世界全体の原油生産量の約30%、同輸出シェアの約25%を占めるとされるため、米国とイランの戦争状態の激化、拡大は、世界の原油市況を大きく揺さぶっています。3月5日にはイランが米国のタンカーを攻撃したことが嫌気され、原油先物(WTI:ウエストテキサス・インターミディエート)は1バレル80ドルの大台を突破して81ドル台をつけ、今回の紛争が勃発して以降の最高値を更新して大きく上昇しています(図表1)。

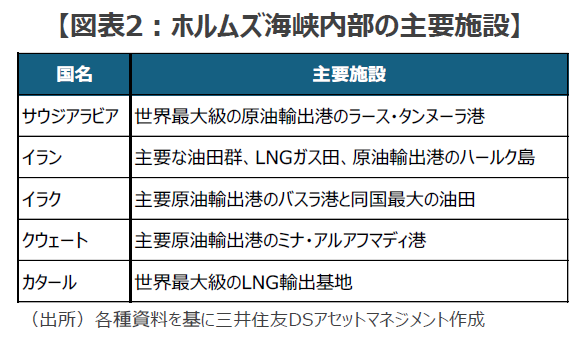

■中東地域で戦火が広がる中で注目を集めるのが、産油国が集中するペルシャ湾内へのゲートにあたる幅約33キロのホルムズ海峡の状況です。現在、両国の戦争状態によりホルムズ海峡は閉鎖状態にありますが、ホルムズ海峡の内側のペルシャ湾には中東の主要産油国の主要な油田や原油輸出港が集中するため(図表2)、同海峡の閉鎖は原油価格の上昇と供給不足に直結するとの懸念が高まっています。

■特に、日本は原油輸入の約8~9割を中東産原油に依存、その殆どがホルムズ海峡を通過するため、インフレと生産停滞による景気悪化に見舞われかねないことから、経済活動に甚大な影響が生じることが懸念されています。

2.「米海軍のエスコート」と「代替の原油輸送手段」

■こうした事態に中間選挙を控えてエネルギー価格の高騰によるインフレ悪化を避けたいトランプ大統領は、石油タンカーの安全な航行(エスコート)と海上保険の提供を表明していますが、米海軍によるエスコートについては、現実的には難しいとの指摘が有力なようです。

「エスコート」に不向きな空母打撃群

■現在、米海軍はペルシャ湾沖合に第3艦隊所属の空母エイブラハム・リンカーンを中心とする空母打撃群を展開、イラン攻撃の拠点としています。しかし、そもそも空母打撃群は、①広大な海域に航空戦力を展開し、②敵を遠距離で制圧するための攻撃型編成となります。また、③空母は狭い海峡では動きが制限されるためミサイル攻撃の格好の標的となるため、攻撃には強力な威力を発揮する一方、狭い海峡での防御やタンカーのエスコートには不向きと言えそうです。

■実際に海峡の安全確保には、多数の駆逐艦、フリゲート艦、掃海艇、潜水艦が必要となり、航行するタンカー1隻ごとに護衛が必要となります。さらに、イランがドローンや高速艇による飽和攻撃を仕掛けてきた場合、タンカーの脆弱性を考えると「安全な航行」の実現は無理筋とみてよさそうです。このため、トランプ大統領の「エスコート」発言はイランを意識したある種のブラフに過ぎず、船舶の安全な航行が確保できない状況で船会社が運航を再開すると期待するのは難しそうです。このため、ホルムズ海峡の実質封鎖状態が長期化する可能性が高いと考えておいた方が良さそうです。

誇張されるホルムズ海峡依存

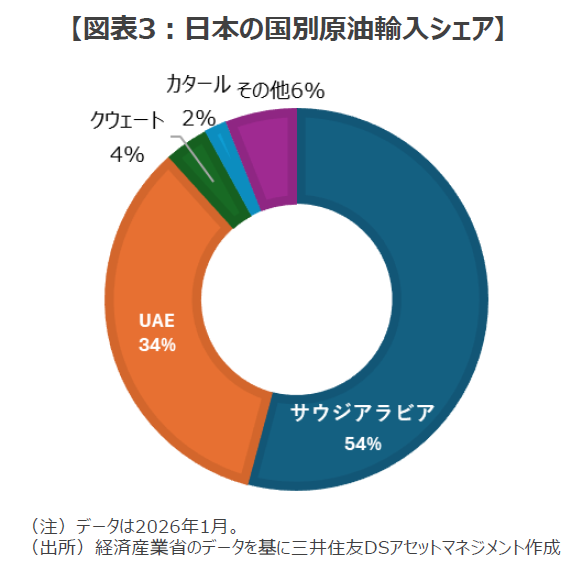

■現状、日本の原油輸入の約8~9割がホルムズ海峡経由であるため、このままでは「日本経済が危機的状況に陥る」との見方も一部にはあるようです。しかし、同海峡の封鎖により日本に中東産原油がほとんど入ってこなくなるとの意見はかなり誇張されていて、事実とはやや異なるようです。

■2026年1月の日本の中東産油国の国別輸入量を見ると、計1,213万kLのうちサウジアラビアが657万kL、アラブ首長国連邦(UAE)が415万kL、クウェート45万kL、カタール23万kLとなっていますが(図表3)、サウジとUAEにはホルムズ海峡を経由しない輸出ルート・代替輸送手段があるからです。

■サウジには陸上パイプラインを経由して紅海に、UAEも同様に同国内にホルムズ海峡外部のフジャイラ港へパイプラインがあり輸出可能だからです。サウジ産原油はペルシャ湾沿いから紅海側のヤンブー港までパイプラインがあり、輸送能力は日量約500万~700万バレル、現在は約240万バレル程度の余剰能力があるとされています。また、UAEは同国のアブダビ首長国の油田からフジャイラ首長国の港へ直接輸送できるパイプラインがあり(ハブシャン=フジャイラ・パイプライン)、輸送能力は日量約150万〜180万バレルでUAEの輸出量の約半分以上がカバー可能とされています。

■もちろん、パイプラインや港湾のキャパシティの問題から完全な代替輸送は難しそうですが、「日本の原油輸入の9割が止まる」という懸念は事実とは異なり、誇張があるように思われます。

3.事態長期化リスクを踏まえた投資戦略

■中東における戦争状態の長期化を仮定した場合、ポイントはやはり原油価格の動向とホルムズ海峡の状況次第といえそうです。金融市場が落ち着きを取り戻すには、①米国とイランの間での和平への動き、②原油市場の落ち着き、③世界の株式市場のアンカーである米国株の底打ち・反転、が必要かと思われますが、米軍によるタンカーのエスコートが現実的でないならば、事態の長期化を意識せざるを得ない状況にあります。

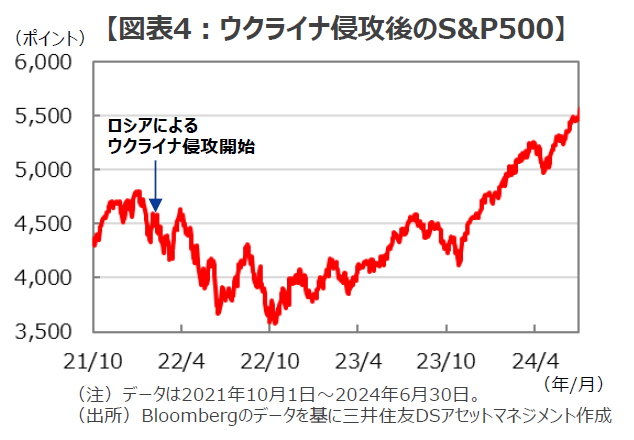

■こうした状況から、今後の市場環境を考える場合、比較的短期で影響が収束した過去の湾岸戦争やイラク戦争よりも、2022年のロシアによるウクライナ侵攻(2022年2月24日から)に近い市場への影響を想定しておいた方が良さそうです。

■ロシアがウクライナに侵攻した2022年2月24日以降、WTI原油先物はおよそ10日間で約41%(92→130ドル)上昇、株式市場では米S&P500は約8カ月かけて約▲16.6%下落し、2024年2月7日に下落前の高値(2022年1月3日)を超えるまでに約2年を要しました(図表4)。仮に、今回も戦争状態と原油価格の上昇が長期化するなら、ウクライナ戦争時の相場展開をベースに投資戦略を練る必要がありそうです。

ウクライナ侵攻後にワークした投資戦略

■ロシアのウクライナ侵攻(2022年2月)以降にワークした主な投資戦略は、①原油・天然ガス・穀物などのコモディティ価格上昇を狙った資源セクター、②防衛関連株、そして、③地政学リスク高騰をヘッジするドル高・金利上昇対応のポートフォリオ戦略でした。

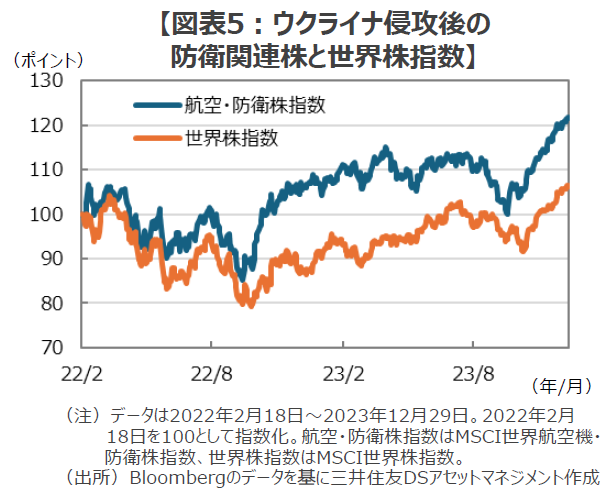

■具体的に見ていくと、①ウクライナが主要な供給源である石油、ガス、穀物の供給懸念から、エネルギー関連株や農産物ETFが上昇しました。また、②戦争状態の拡大・長期化、地政学リスクの高まりから、欧米中心に軍事・防衛関連企業株が上昇しました(図表5)。

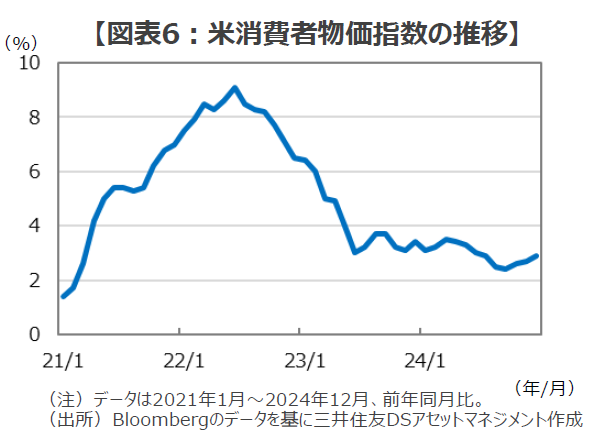

■そして、③リスクオフから逃避資金が流れ込むことで為替市場では米ドル高傾向が持続する一方、サプライチェーンの混乱・分断によるインフレの急騰から(図表6)、インフレヘッジのためのインフレ連動債や実物資産への投資が奏功しました。今回の米国とイランの戦争状態が長期化するなら、こうした投資戦略がワークする展開が想定されそうです。

まとめに

米国とイランの戦争状態が長期化することへの懸念が高まっていますが、ホルムズ海峡が実質的な閉鎖状態にあるため、資源エネルギー価格の高騰からインフレ懸念と生産活動への制約が高まることから、市場への影響も長期化する可能性があります。

なかでも日本は、中東産エネルギーや同海峡を通過する原油輸入への依存度が極めて高いため、大きな影響を受けざるを得ないように思われます。ただし、サウジやUAEには陸上パイプラインを使った、ホルムズ海峡経由以外の輸送手段もあるため、輸出全量が影響を受けるわけではない点には留意が必要でしょう。

戦争状態の長期化を仮定すると、ウクライナ侵攻後の市場環境を踏まえて投資戦略を練る必要がありそうです。具体的には、①原油・天然ガス・穀物などのコモディティ価格上昇の恩恵を受ける先物や株式、②防衛関連株、そして、③地政学リスク高騰をヘッジするドル高・金利上昇・インフレ対応のポートフォリオ戦略を検討する必要がありそうです。