2026年3月2日

三井住友DSアセットマネジメント

チーフグローバルストラテジスト 白木 久史

【マーケットの死角】

「ミーム株」から「世界企業」まで、これぞ株式投資の醍醐味

魅惑の小型株ワンダーランド

AI関連株、防衛関連などの高市関連銘柄、そして金融株などの大型内需割安が大きく上昇して東京株式市場は空前の株高に沸いています。そんな株式市場の喧騒の「蚊帳(かや)の外」にあるのが日本の小型株です。欧米の主要市場との比較で新陳代謝が少ないとされる日本の株式市場は上場企業数が多く、上場する小型株の数は膨大なものがあります。そんな小型株市場は「仕手株」と噂される企業もあれば、高い技術力で世界に冠たるオンリーワン企業まで、まさに玉石混合の状態にあります。門外漢にはとっつきにくい小型株ですが、内外の投資家の関心が大型株に集中する今、あえて「逆張り」で小型株の投資機会について考えてみたいと思います。

1.「小型株効果」というアノマリー

■元気の良い投資情報誌の新聞広告に踊る「2倍、3倍株を狙う」「テンバガー(株価が10倍になること)候補10選」などの刺激的な見出しを目にすると、どうしても気になるという方も少なくないでしょう。こうした「大化け株」は、トヨタやソニーといった多くの人が知る大型優良株ではなく、あまり馴染みのない小型株であることが多いようです。

■実際に株価が2倍、3倍になるかは分かりませんが、経験則として小型株は長期的に大型株よりもパフォーマンスが良好な傾向がみられ、投資理論の世界では「小型株効果」というアノマリー(経済合理性では説明が難しいマーケットの法則やクセ)として知られます。

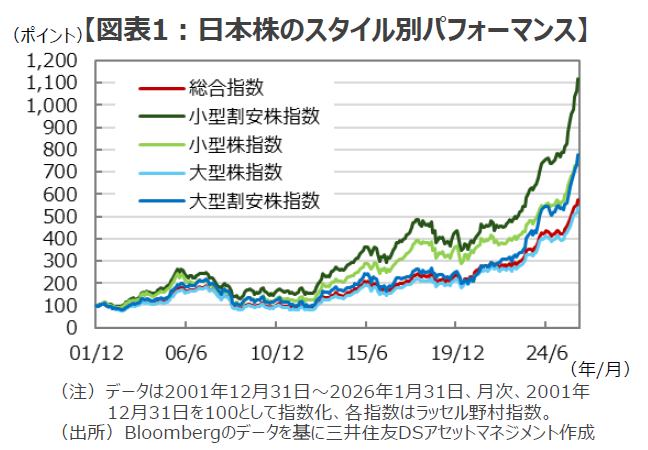

■ちなみに、日本株の企業規模別の長期リターンを単純比較すると、ここ数年は小型株のリターンは決して目を引く数字を残していません。しかし、これは仕手株(最近の呼び方ではインフルエンサーが発信するSNSでの情報を手掛かりに乱高下する「ミーム株」)や、一部の上場企業にふさわしくない企業が退出せずに市場にとどまり続けていることが影響しているためと思われます。そして、割安小型株に目を向けるとそのパフォーマンスは、総合指数や大型株指数などを大きく上回って推移しています(図表1)。

小型株のパフォーマンスが高いワケ(仮説)

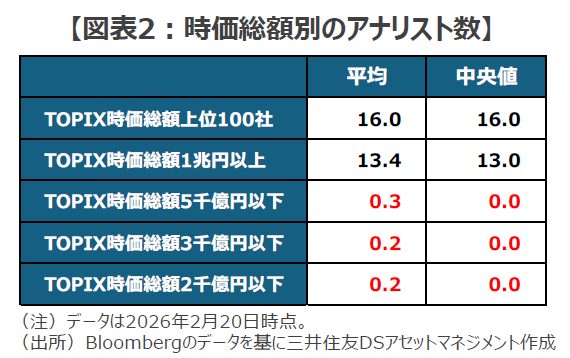

■こうした「小型株効果」が市場で観察される背景には、大きく2つの理由(仮説)があるとされています。それは、①そもそも小型株の多くが投資家のレーダーに掛かっていないこと、そして、②時価総額が小さく流動性が低いため機関投資家の投資対象となり難いこと、が挙げられます。例えば、輸送用機器セクターを見ると、業界を代表するトヨタ自動車は実に27名のアナリストがカバーして業績予想や株式レーティングを付けていますが、ブレーキメーカー世界4位(世界シェア約2%)の曙ブレーキ工業をカバーしている証券会社は1社のみで、更新頻度もあまり高くないようです。

■多くの小型株はそもそも機関投資家や証券会社の調査対象となっていないことも多く(図表2)、会社の業績や内容が正しく理解・評価されていない銘柄も少なくないようです。そして、一部の投資家が本来の価値に気付いて買い始めると、株価は大きな動きを見せることが少なくありません。

■また、時価総額が小さく流動性が低い銘柄を買い付けると株価は大きく動いてしまうため、機関投資家は時価総額などで足切りをして小型株への投資を敬遠するケースが多いようです。

■このように、多くの人には気づかれず、気づかれたとしても機関投資家は手掛けづらい小型株は、「手つかずの割安優良株が放置されていることも少なくないため長期的には良好なパフォーマンスを上げている」とする仮説には、相応の説得力があるように思われます。

2.企業の「伸び盛り」にリスクテイクする小型株投資

■企業は人と同じくこの世に生を受け、幼少期を無事に過ごすと青春時代に大きく成長し、大人になり、やがて成熟し、衰えていきます。30年前には世界に冠たる超優良企業とされた日本の大手銀行21行は、自己資本規制、不動産バブルの崩壊による不良債権問題、持ち合い株の含み損問題などで追い込まれ、その後、猛烈な淘汰・再編を経て、現在はメガバンク3行中心に大手5グループに集約されました。まさに企業の栄枯盛衰の歴史を物語っているように思われます。

■株価は企業の良し悪しというよりも「変化」に反応します。つまり、人間で言えば成長痛の起こるような「青春時代」に保有してこそ、その成果は大きなものとなる傾向があります。そんな、株としての「伸び盛り」の時代の高い変化率、言い換えれば、株価が大きく成長する時期に投資するのが「小型株投資」とすることができそうです。

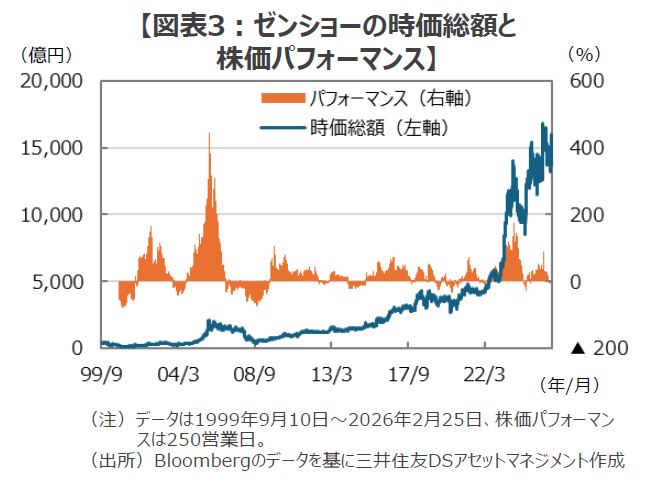

■例えば、牛丼のすき屋や回転寿司のはま寿司をチェーン展開するゼンショーホールディングスの250日株式リターンと時価総額の推移を振り返ると、時価総額が約2,000億円に到達する過程で約445%の驚異的な上昇を見せた後は、優良企業としての評価が確かなものとなるにつれて株価の上昇率はピークアウトしています(図表3)。

■同社は超アグレッシブなシステム統合型のM&A戦略、垂直統合のマーチャンダイジング、高度に標準化されたチェーンオペレーション、そして、海外市場での積極展開で知られるグローバル企業です。そんな日本の外食業界を代表する「屈指の成長企業」のゼンショーであっても、小型割安株として放置されていた状態から市場評価が高まった「青春時代」の爆発的なパフォーマンスを、現在に至るまで上回ることはできていません(図表3)。

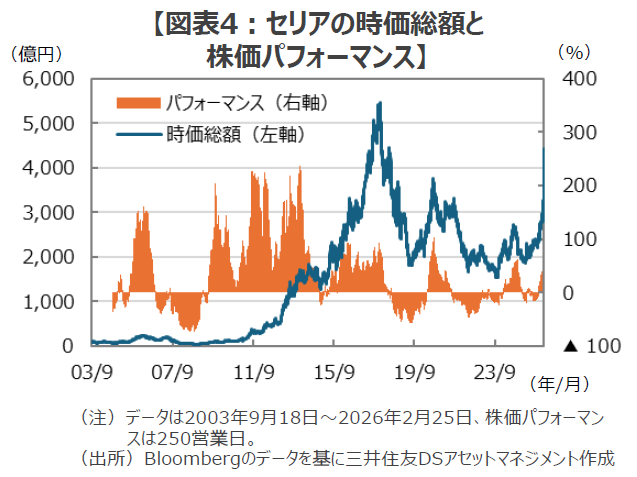

■同様な例は小売業界でも確認することができます。「独特な雰囲気と品揃え」の100円ショップとは一線を画す、おしゃれな雑貨を揃えた100円ショップとして人気のセリアは、時価総額が約1,600億円に達する過程で250日パフォーマンスのピークとなる約237%を記録しました。しかし、その後、一時は時価総額が更に約3倍強に成長した時期もありましたが、株価の上昇率は大きく減速していったことが確認できます(図表4)。

■こうしてみると、多くの人の関心の外にある小型株が、大きく変化する過程で市場にその存在が知られる過程で生まれる投資リターンの大きさを実感していただけるのではないでしょうか。

3.プロの腕の見せ所、小型株の「銘柄選択」

■個別銘柄の選択でTOPIXや日経平均といった市場平均を上回るリターンの獲得を目指すアクティブファンドの運用者は、財務分析や会社訪問といった調査を通じて、①投資対象企業の経営者、②事業戦略、③ビジネスモデル、④事業環境、⑤競争優位性、⑥業績動向、⑦財務諸表などを分析し、株価水準との見合いで魅力的な投資対象をピックアップしていきます。

■こうしたアクティブファンドを運用するファンドマネージャーにとって、小型株は「プロの腕」がモノを言う投資対象と言えそうです。というのも、多くの運用者やアナリストが注目している大型株と比べて、良好なファンダメンタルズにもかかわらず割安な株価水準に放置されている銘柄を見つける可能性が高いからです。

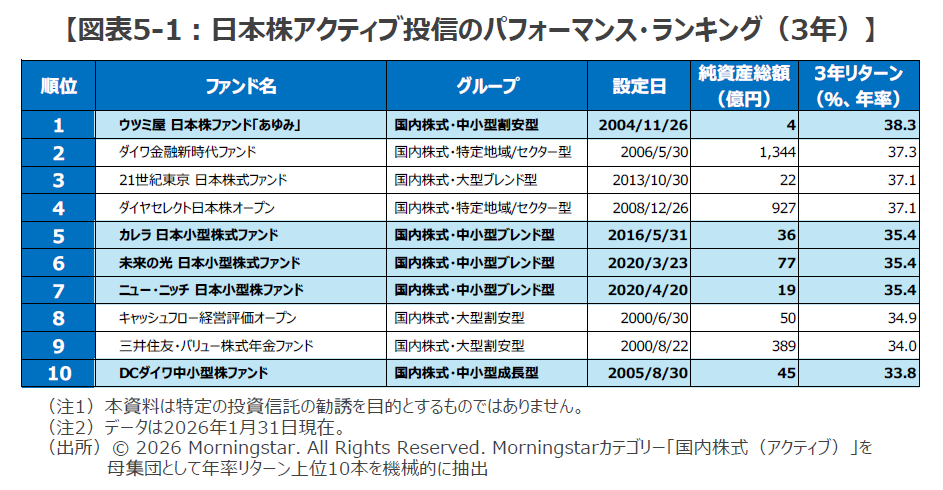

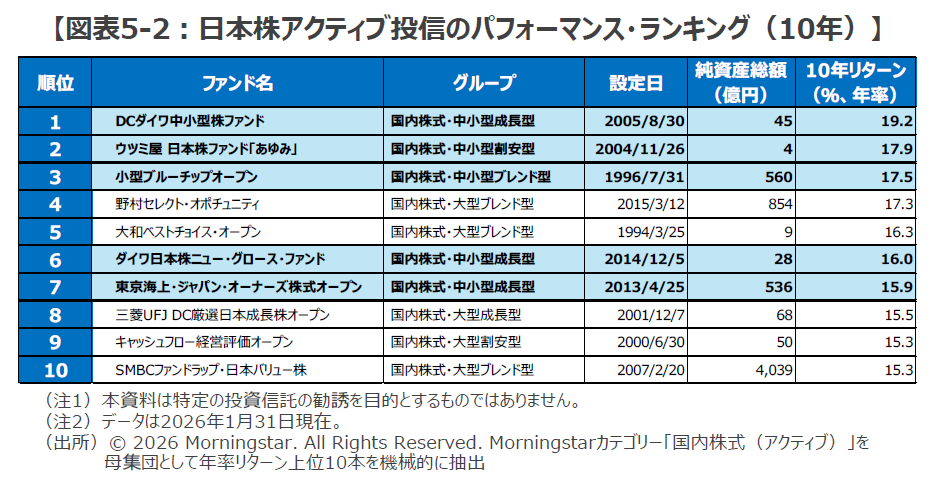

■「銘柄選択のプロ」と小型株の相性の良さは、日本株投信のパフォーマンス・ランキングからも確認することができます。過去3年(ファンド総数628本)及び、10年(同449本)のランキングを見ると、いずれの期間でも上位10ファンド中、半分の5本が中小型株ファンドとなっています(図表5-1、5-2)。

■大型株の投資では、多くのアナリストや投資家がその動向を分析するとともに、株価の動きに目を凝らしています。このため、株価の変動を当てるには「市場の期待の変化」を予測し、先回りする必要があります。これは腕に覚えのあるプロでも難易度が高く、リターンを上げるハードルは高くなります。

■一方、注目度の低い小型株の場合、地道に積み上げたリサーチが投資リターンにつながりやすく、プロとしては取り組みやすい投資対象とすることができそうです。小型株や中小型株を投資対象とする投資信託が長期のリターン・ランキングで上位を占める背景には、プロにとってのリターン獲得の「難易度の差」があるように思われます。

小型株に狙いを定めるアクティビスト

■最近、小型株への投資を積極化させている、一部の投資家の動きが市場参加者の間で話題となっているようです。それは、アクティビストファンドと呼ばれる投資家で、「モノ言う投資家」とも呼ばれています。アクティビストファンドは、事業の選択と集中が不十分であったり、過剰な現預金を保有しているなど、ガバナンスや経営効率の改善余地が大きい銘柄へ投資を行い、投資先の経営陣に対して「改善提案」を働きかけることで株価を引き上げ、投資リターンを狙う投資家です。

■市場参加者の目が届きにくい小型株は、多くが注目を集める大型株と比べて、一般的にコーポレートガバナンスの改善について「出遅れ感」があることは否めません。そうした小型株の「伸びしろ」の大きさに注目したアクティビストファンドが改善余地の大きい小型株を狙い撃ちにしていると報じられています。

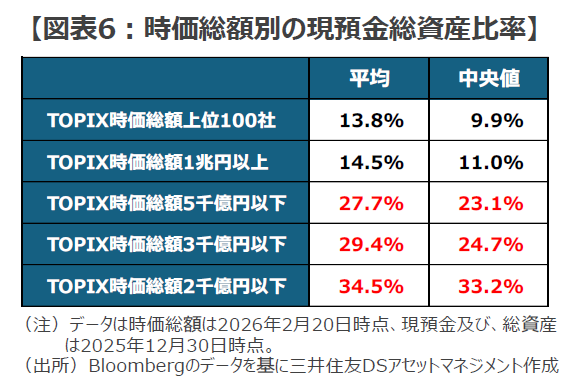

■バランスシートに計上される現預金を総資産で割った「現預金総資産比率」を見ると、東証株価指数の時価総額上位100社の平均は約13.8%に留まる一方、時価総額が5,000億円以下の会社は同約27.7%、同3,000億円以下では約29.4%、そして、同2,000億円以下では約34.5%に達します(図表6)。

■今後、国内外のアクティビストファンドがこうした「過剰な現預金」に着目した投資を活発化していくようなら、小型株投資全般の活性化につながるとともに、投資リターンの向上につながる可能性が高まるものと想定されます。

小型株投資の注意点

■これまで小型株投資の魅力について見てきましたが、投資の際に気を付けておきたいことがあります。それは、小型株への投資は「人気がない時」に行い、「人気化したら逃げる」という鉄則です。というのも、流動性に限りがあるため、人気化すると上がり過ぎることが多く、逆に、ひとたび人気が離散すると「強烈な需給悪化」に見舞われる可能性が高いからです。

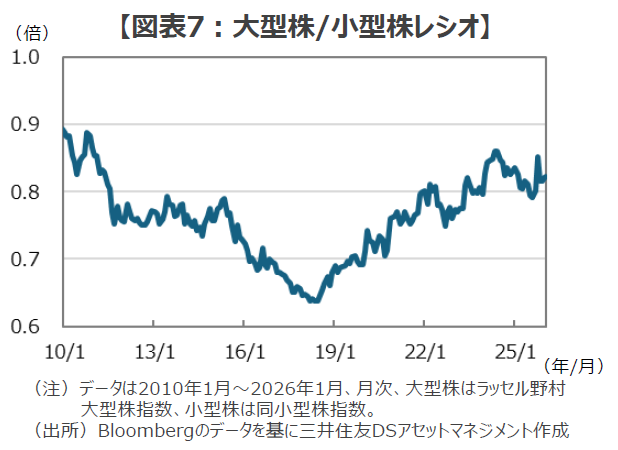

■そうした観点から現在の小型株市場全体を見ると、現在の市場環境は小型株投資にとって決して悪くない状況と言えそうです。大型株指数を小型株指数で割った「大型株/小型株レシオ」を見ると、最近の大型株人気もあって、2010年1月以降ではかなり高い水準(大型株が好調)な状況にあるからです(図表7)。

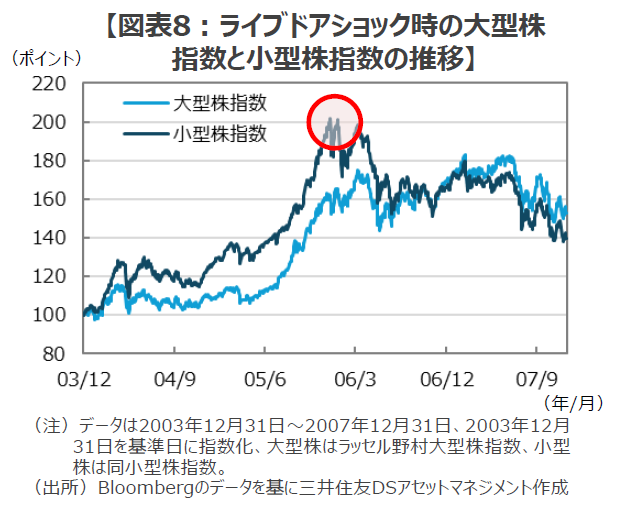

■2000年代前半から半ばにかけて、日本の株式市場では抜群のパフォーマンスを誇る小型・中小型株ファンドが投資家の注目を集め、ちょっとした「小型株投資ブーム」となった時期がありました。大手外資系証券会社の中には、競合他社から小型株アナリストを大量に引き抜き、「小型株チーム」を編成する会社まで現れました。しかし、このように小型・中小型株投資が「人気化」すると、相場としては8合目といってよいでしょう。

■この小型株ブームは、その後、当時フジテレビ・ニッポン放送買収騒動で一世を風靡したライブドア社に証券取引法違反の容疑で東京地検特捜部の強制捜査が入り、いわゆる「ライブドアショック」が起こると、終了を迎えることとなりました(図表8)。

■この時、市場では小型株ファンド全体から投資資金が逃げ出すことで、プロが吟味した「良い株」ほど需給悪化により売り込まれることとなりました。こうなると逃げ道はありませんので、運用担当者は泣く泣く顧客の売り発注にあわせて悲惨な水準まで下がった株を売り続けるしかありません。

■こうした過去の例からもわかるように、小型株投資は流動性のリスクにどう対処するかが重要であり、小型株全般が人気化したり、個別の小型株やセクターが市場の関心を広く集めるような局面では、その後に「悲惨なババ抜き」に巻き込まれるリスクには注意が必要でしょう。

まとめに

小型株は市場参加者の多くからあまり注目されず、流動性も限られることから大型株との比較で優良な会社が割安に放置されていることが少なくないため、長期的には相対的に良好なパフォーマンスを上げる傾向があるとされています(小型株効果)。

株価は会社の「変化」に敏感に反応するため、会社としての「育ち盛り」の時期に差し掛かった小型株は、株価が大きく上昇するポテンシャルがあります。

最近は「物言う株主」として知られるアクティビストファンドが小型株への投資を積極化させているため、小型株全般の活性化や投資リターンの向上を期待できそうです。ただし、小型株は常に流動性のリスクと隣り合わせなため、市場で人気化した場合にはその反動には注意が必要でしょう。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※© 2026 Morningstar. All Rights Reserved. ここに含まれる情報は、(1)Morningstar および/またはそのコンテンツ提供者の専有財産であり、(2)複写または配布してはならず、(3)ライセンサーおよびMorningstarが提供する投資等の助言ではなく、(4)正確性、完全性または適時性を保証するものではありません。Morningstar、イボットソン・アソシエイツ・ジャパンおよびそのコンテンツ提供者は、この情報の使用により生じるいかなる損害または損失についても責任を負いません。過去の実績は将来の結果を保証するものではありません。