2025年11月28日

三井住友DSアセットマネジメント

チーフグローバルストラテジスト 白木 久史

【マーケットの死角】

日本でトラスショックはないと考える3つの理由

高市政権の経済政策と国債利回り

高市総理の就任当初は「責任ある積極財政」への期待感から株式市場が大きく上昇しましたが、ここにきて長期国債の利回りが17年ぶりの水準に上昇するなど、市場では経済政策の副作用への警戒感が高まりつつあるようです。積極的な財政政策のためには国債の増発も厭わないとする新政権のスタンスに、一部には歳入の裏付けのない大規模減税を強行しようとした2022年の「トラスショック」を引き合いに出す向きもあるようです。果たして、高市政権の積極財政は、株、債券、通貨のトリプル安を招いた、英国の「トラスショック」のような「悪手」なのでしょうか。

1. そもそも「トラスショック」とは?

■「トラスショック」は2022年9月に就任した当時のトラス英首相による、大規模な減税政策(通称「ミニ・バジェット」)が引き金となり発生した同国金融市場の混乱のことです。トラスショックにより英長期金利は急騰、通貨ポンドと株式市場は急落して英金融市場はいわゆる「トリプル安」状態となり、トラス首相は就任からわずか44日で退任に追い込まれました。

■トラス首相は就任にあたり景気刺激策として約450億ポンドの減税案を発表しましたが、その主な内容は、①所得税の基本税率引き下げ、②高額所得者向けの最高税率(45%)の撤廃、③法人税率の引き上げ凍結、といったものでした。しかし、減税の財源が国債の増発であったため「財政規律が崩れた」との見方が急速に広がり、債券市場の急落(金利急騰)をきっかけに金融市場は大混乱に陥りました。

■高市政権は、経済対策として、①戦略分野への積極投資、②ガソリン減税、③基礎控除の引き上げ、④物価高対策の補助金配布などを打ち出していますが、歳入の自然増では賄いきれない部分は国債の増発で賄うとしており、トラスショックをもたらした「歳入の裏付けのない減税策」との共通点を指摘する向きもあるようです。

「トリプル安」がちらつく日本の金融市場

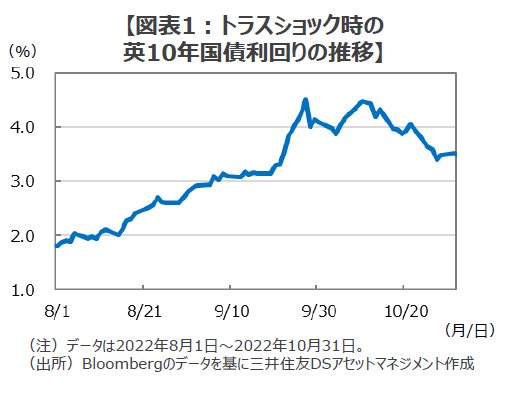

■高市政権の誕生直後は積極的な財政政策への期待感から日本株は大きく上昇し、日経平均株価は10月末には5万2千円台を付けましたが、その後はやや売りに押される神経質な展開となっています。また、ドル円レートは自民党総裁選挙で高市氏が勝利した直後に1ドル150円を突破、その後も円安ドル高が進行しています。そして、長期国債利回りは11月に入ると徐々に上昇を始め、2008年以来17年ぶりに一時1.8%を突破するなど、足元の状況のみを切り取ると日本の金融市場もちょっとした「トリプル安状態」にも見えてきます。

■果たして、現在の日本の金融市場は「財政規律」への信認の低下をきっかけに起こった「トラスショック」のような、市場の混乱の瀬戸際にあるのでしょうか。

2. トラスショックで金利が急騰したワケ

■日本で「トラスショック」のような市場の混乱が生じる可能性を論じるには、当時、英国で市場の混乱のきっかけとなった「金利の暴騰」が発生した背景について整理しておくことが重要でしょう。トラスショックは「財政規律への信認低下がもたらした長期金利の急騰」との解説が一般的ですが、その内実はもう少し複雑なものです。

英長期金利を暴走させた「LDI」、「海外投資家」、そして「金融政策」

■トラスショックのきっかけは無謀な減税策による財政規律への信認低下ですが、英国の金融市場が大きな混乱に見舞われた背景には、①年金基金による債務連動型運用(LDI、Liability Driven Investment)投資、②英国の対外ポジション、③当時の金融政策(量的緩和の終了)、の3つがあるとされています。

■一つ目のLDIは資産負債総合管理(ALM)の一種で、年金基金の給付義務を長期の負債として認識し、それに対応した長期の資産(長期国債など)を保有することで、市場金利の変動に起因する年金財政のリスクをヘッジしようとするアプローチです。

■英国の多くの年金基金(確定給付型年金)は金利変動により生じるリスクをヘッジするためにLDI戦略を積極的に採用してきましたが、その手法は年金給付債務にマッチする長期国債を大量に購入し、さらに、その長期国債を担保に資金調達を行いデリバティブやリスク資産への投資を行うことで、金利変動リスクをヘッジしつつ運用利回りの引き上げを狙う戦略でした。

■こうした投資戦略は一見すると、良いとこどりの理想的な投資戦略に見えますが、一般的な株式と債券のバランス型運用にはなかった弱点を抱えています。それは、市場金利の急騰が生じると年金基金が担保に入れていた債券価格が急落・担保不足に陥ることでマージンコール(担保不足による追加証拠金の発生や取引の強制終了)が発生し、投資戦略の継続が困難になってしまうのです。そして、市場では証拠金の捻出や取引の強制終了に伴う英国債の大量売却が発生し、さらに長期金利が上昇するという悪循環に陥り、こうした市場の混乱はイングランド銀行(中央銀行)が市場に介入するまで続くこととなりました。

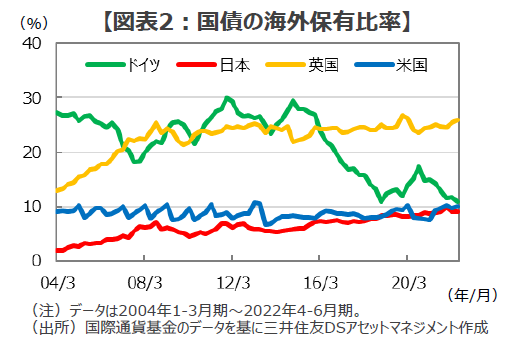

■トラスショックで英国の金融市場のボラティリティが急騰した背景の2点目として、対外ポジションの問題が指摘できます。英国は慢性的な経常収支赤字国ですが、英国政府が発行する国債の約2~3割は海外投資家が保有しています(図表2)。こうした英国の海外投資家に依存した資金調達構造は、英国債および通貨ポンドのボラティリティを慢性的に押し上げ、市場の不安やショックへの脆弱性を高めることとなっているようです。

■そして3点目が、当時の金融政策(量的緩和の終了)による影響です。コロナ禍後のサプライチェーンの混乱による世界的な高インフレに対応するため、イングランド銀行は金融引き締めの開始を決定するととももに、量的引締め(QT)の開始を決定しました。この結果、金融緩和局面で英国債の主要な買い手であったイングランド銀行が債券市場から退出することによる需給悪化懸念が加わることで、長期金利の上昇に拍車がかかることになりました。

■つまり、トラスショックは単なる財政規律への信認低下ではなく、①年金基金のLDIの破綻による流動性危機、②英国債の保有構造による市場の不安定性、そして、③金融政策の変更による債券需給の悪化懸念、が複合的に作用することで深刻な危機に至った、とすることができそうです。

3. 日本でトラスショックがないと考えるワケ

■トラスショックが単純な信用危機ではなく、複数の要因が作用することで生じた結果であることを理解すれば、現在の日本でもトラスショックのような混乱・危機が生じかねないとする見立ては、いささか「大げさ」であるように感じられます。

■例えば、日本の公的・私的年金では、英国のようなLDI投資はほとんど行われていません。というのも、年金積立金管理運用独立行政法人(GPIF)のような公的年金では運用ルールでレバレッジ(借入れ)が原則禁止されているからです。また、レバレッジやデリバティブの利用が許される企業年金でも、ヘッジ取引や投資資金を超えない範囲でのエクスポージャーのコントロール(例:現物株を現金で投資する代わりに、先物やオプションを使い保有する現金の範囲内で株式のポジションをとるなど)に限定されるため、レバレッジを利用して投資資金を上回るリスク資産のポジションを構築することは実質的に禁止されていることが殆どだからです。

■このため、日本ではLDIが金利上昇により逆回転(金利上昇→担保の長期債の価格低下→マージンコール→長期債の大量売却で金利上昇→担保不足→マージンコールの拡大)する、「自己強化的な流動性危機」が生じるリスクは極めて限定的(ほとんど無い)ように思われます。

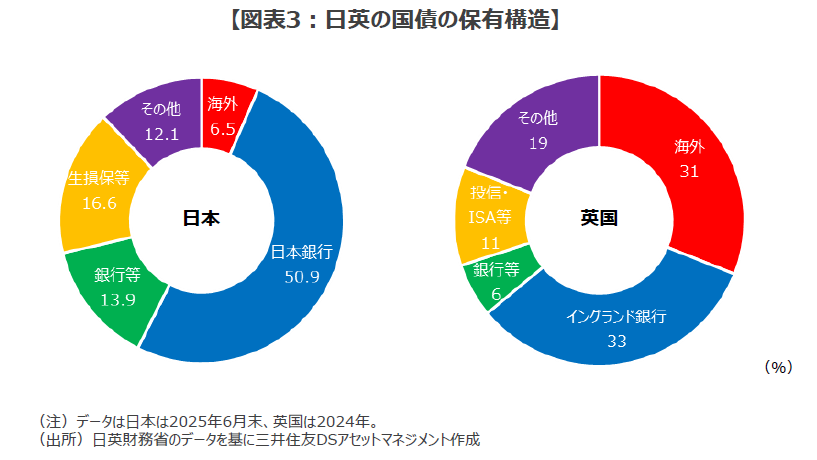

■また、日本の対外ポジションは英国とは大きく異なります。日本の経常収支は大幅な黒字が続いて、対外純資産は世界有数の規模で6年連続で史上最高額を更新しています。さらに、日本国債の海外投資家による保有割合は約6.5%にとどまり(2025年6月末)、海外投資家の保有比率が約31%(2024年9月末時点、英財務省)に達する英国とはかなり事情が異なります(図表3)。こうした海外資金の中にはヘッジファンドのような足の速い資金も少なからず含まれますが、海外投資家による国債保有比率の差は、日本と英国の債券市場のボラティリティの差、市場の不安やショックへの耐性の差につながっているようです。

■一方で、金融政策について言うと、現在の日本も量的緩和からの出口戦略の途上にあって、トラスショック当時の英国との共通点がある点は否めないでしょう。とはいえ、日本の方が国債市場の安定化のために当局による「丁寧な市場対応」がなされているように思われます。

■たとえば、日銀は2023年以降、段階的に国債買い入れ額を減らす量的緩和の出口戦略に着手しましたが、市場金利の上昇を受けて①2025年6月には四半期ごとの国債買い入れの削減ペースを4,000億円から2,000億円に減額、加えて、②定期的に出口戦略についての中間評価を実施して国債市場の需給見通しを積極的に発信するとともに、③不安定な動きを見せる超長期債の発行額を減らすなど、需給安定化策を講じています。

■翻って、トラスショック時のイングランド銀行の対応を振り返ると、危機の発生後に慌ててQTの開始延期を発表し、それでも金利の急騰が収まらずに「長期債の無制限買入れを宣言」に追い込まれるなど、万事「後手」に回っていたといわれても仕方がない状況でした。

■こうしてみると、「国債増発を厭わない積極財政」という点では共通であるものの、トラスショックを加速させた3つの背景については、日本と英国では大きく事情が異なるようです。

マーケットが織り込む、今の日本とかつての英国の決定的な違い

■トラスショックのきっかけとなった減税は約450億ポンドの規模で、2022年の英国政府の歳出約11,141億ポンドの約4.0%に相当します。一方、先日発表された高市政権の総合経済対策は約21.3兆円、一般会計の補正予算は対前年度比で約3.8兆円の増額(約13.9兆→約17.7兆)となり、2025年度の一般会計の歳出総額約115兆5,415億円の約3.2%に相当します。

■こうしてみると、トラスショックのきっかけとなった減税策と高市政権の総合経済対策は、歳出全体から見た規模感では近しいものがあります。しかし、11月21日に高市政権が総合経済対策を発表して以降、日本の10年国債の利回りは概ね横ばいで推移しており、高市氏が国会で首班指名された10月21日からの上昇幅で見ても約0.12%にとどまります。一方、2022年9月のトラスショックを振り返ると、英国10年国債利回りはトラス首相就任(9月6日)からわずか9月27日までの3週間余りの間に約1.63%も急騰しています。

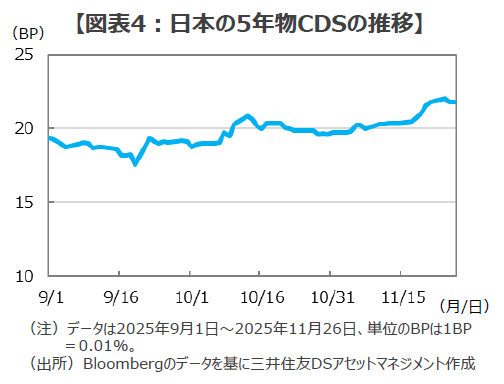

■さらに、債務不履行リスクを示すクレジット・デフォルト・スワップ(CDS)を見ると、トラスショック時に英国のCDSは9月6日の0.24%から10月3日には0.50%まで急騰していますが、日本のCDSは高市政権誕生以降大きな動きは見られず、この1カ月余りの上昇幅は0.02%(0.20%→0.22%)にとどまります(図表4)。

■つまり、金融市場が織り込む財政悪化や債務不履行のリスクは、トラスショック当時の英国と現在の日本では雲泥の差があるように思われます。もちろん、足元のマーケットでは日本の長期金利がジリジリと上昇していることは紛れもない事実でしょう。しかし、景気刺激的な経済政策によりデフレからの脱却が確かなものとなり、さらに、経済成長率が押し上げられるなら、足元の金利の上昇幅は一般的な景気回復による金利上昇の域を出るものではなく、「信認の低下による金利の暴騰」とはほど遠いのではないでしょうか。

まとめに

高市政権は総合経済対策の効果を実質GDP換算で約24兆円、年率換算で約+1.4%のGDP押上効果を見込んでいるようです。

このところ、日本では名目GDP成長率が債券利回りを上回って推移していることもあって、日本の財政状況は改善傾向にあります。仮に、GDPが年率換算で1%以上も押上げられる財政出動が足元で見られるような限定的な金利上昇で達成できるなら、経済政策としては有効かつ、かなり効率的であるように思われます。

ましてや、乗数効果が低い減税策で市場に混乱をもたらしたトラス政権の「悪手」と同列に語るのは、相当に無理があるのではないでしょうか。

関連マーケットレポート

- マーケットの死角