2025年11月7日

三井住友DSアセットマネジメント

チーフグローバルストラテジスト 白木 久史

【マーケットの死角】

米国株は本当にバブルなのか?

歴史的な割高感が指摘される米国株の実像

米国株の割高感への警戒感が高まってきました。11月4日にはウォール街の大物経営者たちが相次いで株価の割高感や調整リスクを指摘したことから、米国株は大きく調整する展開となり、翌11月5日のアジア時間には日経平均株価は一時約▲4.7%も急落する場面がみられました。世界最大の時価総額を誇り、テクノロジーの進化をリードする有力企業がひしめく米国株は世界の株式市場の主役ともいえる存在ですが、AI関連銘柄を中心に好調を維持する米国株に対して「バブルではないか」との声も上がる中、果たしてその実態はどうなのでしょうか。

1. 「伝説のトレーダー」のAI株売り

■AI関連株に代表される米国の大手ハイテク株の好調が続いていますが、そんな市場のトレンドに逆張りする「伝説のトレーダー」のAI関連株売りが注目を集めています。2007年のサブプライム危機の際に「世紀の空売り」を仕掛けて映画のモデルにもなったマイケル・バーリ氏が率いるサイオン・アセット・マネジメントは、AI関連株の代表格ともいうべきエヌビディア株とパランティア・テクノロジーズ株のプットオプション(一定の株価で売る権利)を大量に購入していることを米国証券取引委員会への報告資料で開示しました。

■AIを活用した軍事用途向けデータ解析のトップ企業のパランティア社は11月3日に四半期決算を公表しましたが、これまでの株価の急騰を受けた利食い売りの動きに加えて、この「伝説のトレーダー」による大規模な「弱気ポジション」が報じられたこともあって、好決算にも関わらず株価は大きく下落することとなりました。

ネットバブル期の水準に迫る米株のPER

■市場参加者の多くがこうした「売り仕掛け」に敏感な背景には、米国株の割高感への警戒感がありそうです。というのも、米S&P500種指数の予想株価収益率(PER)は2000年のインターネットバブルの時期の水準に迫る、歴史的な高水準に達しているからです(図表1)。

■はたして現在の米国株は、ファンダメンタルズから乖離した「バブル状態」にあるのでしょうか。

2. 米国株の割高感の実像

■株価は一株当たり利益(EPS)とPERの掛け算なので、S&P500の予想PERが過去のピーク水準まで上昇してきていることに警戒感を強めるのは、投資家として至極まっとうな反応といってよいでしょう。とはいえ、現在の米国株式市場の状況に目を凝らしていくと、こうした高PERへの単純な警戒感は、重要な点を見逃している可能性があることに気づかされます。

急上昇するハイテク株のウエイト

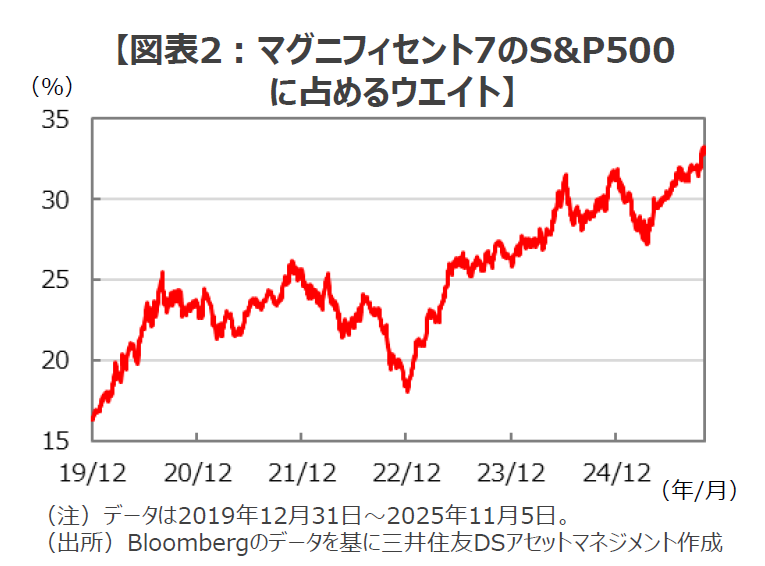

■というのも、高成長ゆえに米大手ハイテク株には高いPERが付される傾向にありますが、そうした高PERの大手ハイテク株の時価総額が増加することで、S&P500の時価総額に占めるウエイトが大きく上昇しているからです。例えば、マグニフィセント7(アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ、アップル、マイクロソフト、テスラ、エヌビディアの7社)のS&P500に占めるウエイトは、この6年余りの間に概ね倍の水準に増加しています(図表2)。

■S&P500は時価総額で加重平均した株価指数なので、高PERのハイテク株のウエイトが増えると指数を構成する個別企業のPERに変化がなくても、指数全体のPERは大きく上昇することになります。

米株の平均的なPERは平凡な水準

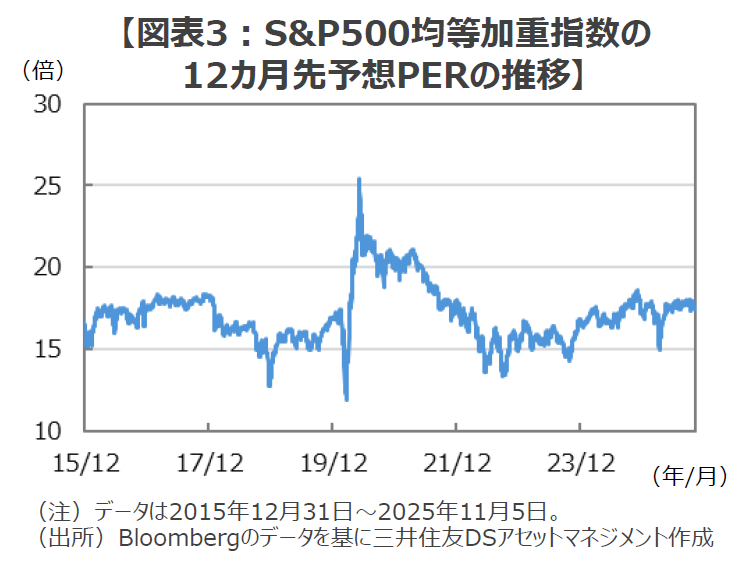

■ちなみに、こうした特定の銘柄や業種のウエイト変動の影響を排除するため、指数構成銘柄をすべて等金額で保有するS&P500均等加重指数のPERを見ると、足元の水準は約17.5倍で概ね過去の平均的な水準にあることが確認できます(図表3)。

■こうしてみると、S&P500のPERが歴史的な高水準に上昇したのは、産業構造の変化などから指数に占める高成長のハイテク株のウエイトが上昇したことが主因であって、バブル期に見られたような株価の異常な急騰とは異質なものである可能性が高そうです。

3. 米ハイテク株の利益成長とバリュエーション

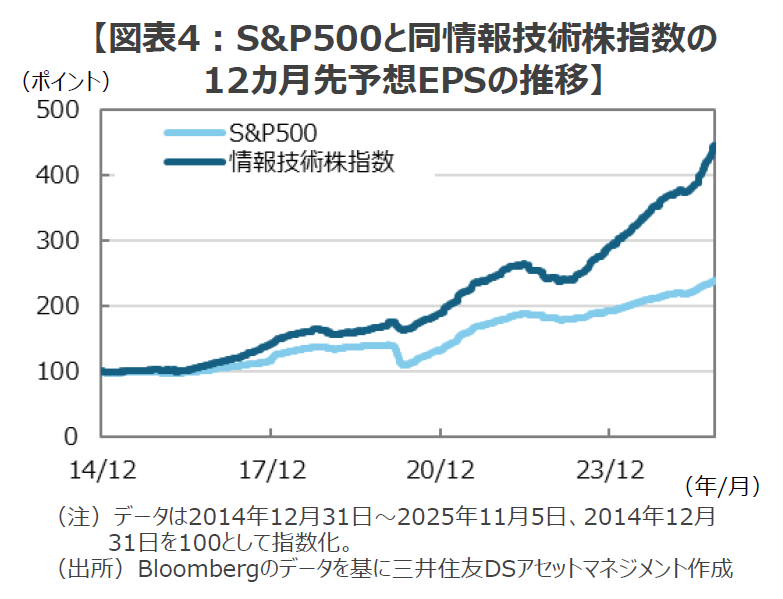

■次に、S&P500の予想PERを大きく押し上げているハイテク株の業績とバリュエーションについて詳しく見てみましょう。米国の代表的な大手ハイテク株が多く含まれるS&P500情報技術株指数の予想一株当たり利益(EPS)は過去10年に約4.4倍(幾何平均年率約+15.9%)に増加していて、S&P500種指数全体の同約2.4倍(同年率約+9.2%)を大きく上回っています(図表4)。

■ハイテク株の利益成長ペースは、近年さらに加速する傾向がみられます。過去3年間のS&P500情報技術株指数のEPS成長率は年率約+22.5%となっており、S&P500指数全体の同約+9.4%を大きく引き離しています(図表4)。

バブルには程遠い米ハイテク株のPER

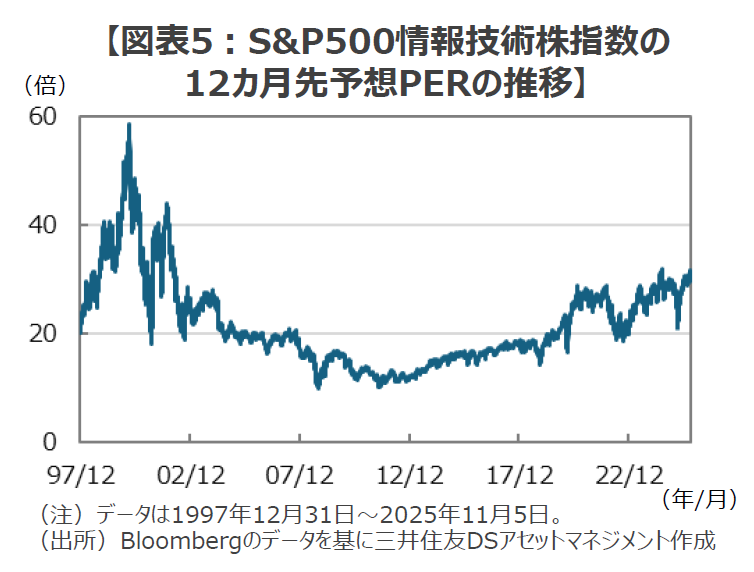

■米ハイテク株の高い利益成長率と近年の更なる「加速」を見るにつけ、株式市場で相応の高い評価(PER)がつくのはある意味当然と言えそうです。また、S&P500情報技術株指数の予想PERは現在約29.9倍ですが(11月5日現在)、利益成長の加速にもかかわらずレンジ内での「じり高推移」にとどまっているため、バブルを思わせるような株価の過熱感や、極端なPERの切り上がりは見られないように思われます(図表5)。

■ちなみに、2000年前後のインターネットバブルの頃のS&P500情報技術株指数の予想PERの水準は、現在のほぼ倍の水準に相当する約58.6倍に達していました。

■こうした数字を冷静に見る限り、現在の米ハイテク株のバリュエーションは長期にわたる好調な利益成長と足元での加速を反映したリーズナブルな評価の域を出るものではないように思われます。そして、S&P500のバリュエーションが過去のピークに迫る水準まで上昇しているのは、①ハイテク株の利益成長と、②S&P500に占めるハイテク株のウエイト上昇の結果であって、ファンダメンタルズから乖離した「バブル」とする見方は見当違いなように思われます。

まとめに

S&P500種指数の予想PERが過去のピークに迫る水準まで上昇していることへの警戒感が高まっていますが、S&P500均等加重指数のPERは概ね過去平均の水準にとどまっているため、個々の企業のバリュエーションには目立った過熱感はないように思われます。

S&P500の予想PERが大きく上昇したのは、個々の企業の株価上昇やバリュエーションの過熱感ではなく、高PERのハイテク株のウエイトが増えたことが主因のようです。また、ハイテク株の増益率は近年加速傾向にある一方、PERの拡大は限定的なため、株価に極端な割高感や過熱感は見られません。

こうした数字を見る限り、現在の米国株を「バブル」とする見方は的外れに思えてなりません。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

関連マーケットレポート

- マーケットの死角