先週のマーケットの振り返り(2016/7/25-7/29)【ウィークリー】

2016年8月1日

1. 先週の市場動向

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

先週の市場の振り返り

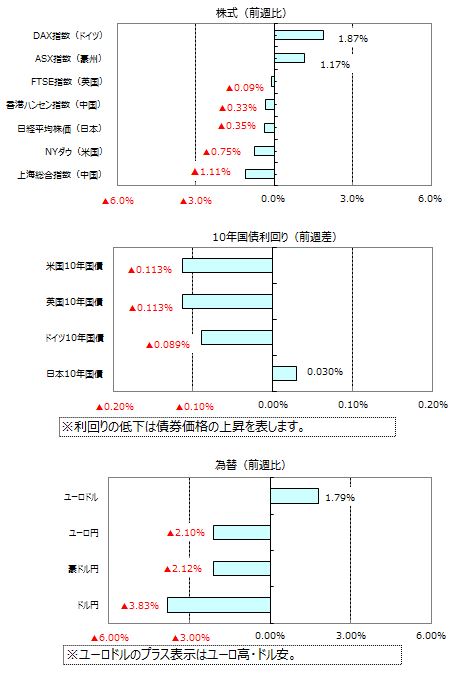

<株式>

世界の株式市場は高安まちまちとなりました。米国株式市場では、NYダウが前週末比で反落しました。米連邦公開市場委員会(FOMC)は市場の予想通り、政策金利を据え置きましたが、4~6月期の米実質GDPは市場予想を大幅に下回り、米株式相場の重荷となりました。一方、欧州株式市場のドイツDAX指数は、10,337ポイントに上昇し、約3カ月ぶりの高値となりました。中国株式市場では、上海総合指数が心理的な節目の3,000ポイントを割り込み、約1カ月ぶりの安値となりました。日本の株式市場では、週末に日銀が追加金融緩和を決定しましたが、市場の期待には届かない内容であったため戻りも限られ、週間では小幅の下落となりました。

<債券>

欧米の長期金利は低下しました。米実質GDP発表で米景気回復ペースの鈍さが意識され、早期の米利上げ観測が後退したため、債券が買われました。米国10年国債利回りは、1.453%と、先週末比で大幅な低下となりました。ドイツ10年国債の利回りも▲0.119%に低下して、取引を終了しました。一方、日本の10年国債利回りは、日銀の追加緩和が期待に届かなかったことから、▲0.190%に上昇しました。

<為替>

円相場は対ドル、対ユーロで上昇しました。日銀が29日に決めた追加の金融緩和策が市場の期待に比べて小規模にとどまったことや米実質GDP発表で米景気に不透明感が浮上したため、円高が進みました。対ドルでは102台前半で取引を終えました。対ユーロでは、114円台前半で取引を終えました。

<商品>

原油先物価格は、41.60ドルと、前週末比で大きく下落しました。原油相場は供給過剰による先安観から売りが続き、約3か月ぶりの安値水準となりました。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.先週のマーケット・デイリー/ウィークリー

☆は下の「グラフ・図表」を参照。

3. 今週の主な注目材料

※各経済指標・イベントは予定であり、変更されることがあります。

関連マーケットレポート

- 日々のマーケットレポート