先週のマーケットの振り返り(2016/5/30-6/3)【ウィークリー】

2016年6月6日

1. 先週の市場動向

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

先週の市場の振り返り

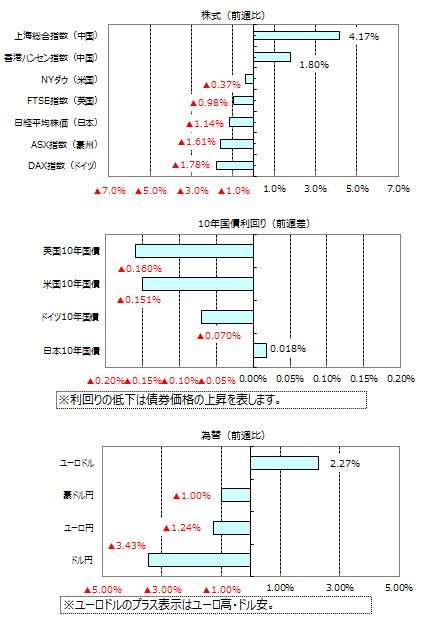

<株式>

世界の株式市場は高安まちまちとなりました。週末に発表された、5月の雇用統計が市場予想を大幅に下回ったこともあり、欧米の株式市場は下落しました。米国株式市場のNYダウは、週間で、小幅な下げとなりました。欧州株式市場のドイツDAX指数は、前週末比約1.8%下落しました。一方、中国株式市場では、世界の多くの機関投資家が利用する株価指数であるMSCIインデックスについて、人民元建てA株の新興国株式指数への採用が決まるとの期待が強まり、上海総合指数が大幅に上昇しました。日本の株式市場では、安部首相が消費増税先送りを発表した際、早期の経済対策を示さなかったことから、政策期待が剥落し、日経平均株価が下落しました。

<債券>

欧米の金利は低下しました。雇用統計が市場予想を大きく下回り、米連邦準備理事会(FRB)による早期利上げ観測が後退したことから、欧米の債券に買いが入りました。米国10年国債利回りは、1.700%で引け、前週末比0.15%の金利低下となりました。ドイツ10年国債の利回りは0.068%と、過去最低水準を更新しました。一方、日本の10年国債利回りは、小動きの中で、▲0.095%と、前週末比小幅上昇しました。

<為替>

円相場は、雇用統計を受けたFRBの早期利上げ観測の後退や米国長期金利低下から、対ドルで急伸しました。106円台半ばで取引を終え、およそ1カ月ぶりの円高水準となりました。対ユーロでも円高が進み、121円近辺で引けました。対ユーロは、約3年ぶりの円高水準となりました。

<商品>

原油先物価格は、48.62ドルと前週末比で下落しました。石油輸出国機構(OPEC)総会で、原油増産凍結を見送ったことなどから、売りが優勢となりました。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

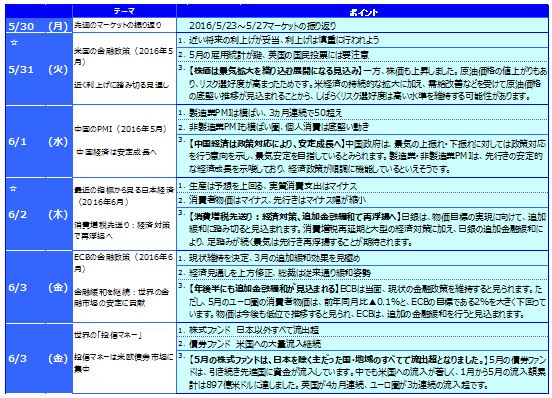

2.先週のマーケット・デイリー/ウィークリー

☆は下の「グラフ・図表」を参照。

3. 今週の主な注目材料

※各経済指標・イベントは予定であり、変更されることがあります。

関連マーケットレポート

- 日々のマーケットレポート