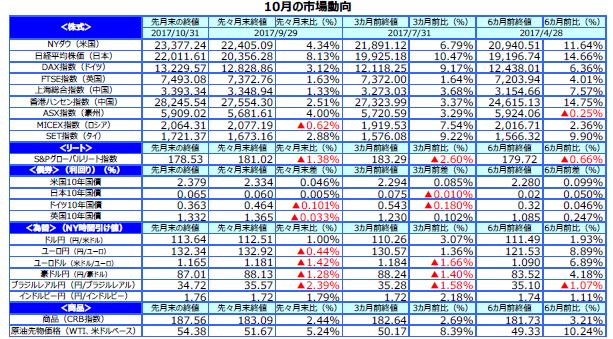

先月のマーケットの振り返り(2017年10月)【マンスリー】

2017年11月2日

1.概観

| トピックス |

(1) ドットチャートをどう解釈すべきか (2) 日本株セクターの最近の動き |

|---|---|

| 株式 |

米国の株式市場は、堅調な景気、企業業績の改善や法人税減税など税制改革協議への期待等から、NYダウが史上最高値を更新しました。 欧州の株式市場は、好調な企業業績や欧州中央銀行(ECB)理事会での金融緩和姿勢の継続を受けて、ドイツDAXが史上最高値を更新しました。 日本の株式市場は、米国株高や円安、衆院選の与党勝利が好感され、日経平均株価が22,000円を上回って約21年ぶりの高値を付けました。 |

| 債券 |

米国の長期金利は、堅調な景気に加え、米連邦準備制度理事会(FRB)の次期議長候補にタカ派的な人物が挙がったこと等から上昇しました。 欧州の長期金利は、スペイン・カタルーニャ州の独立問題等政治的な不透明感が低下圧力となりました。日本の長期金利はほぼ横ばいでした。 |

| 為替 |

円の対米ドル相場は、FRBによる年内利上げ観測の強まり等から下落しました。これに対して対ユーロ相場は、ECBの量的緩和策の延長を受けて上昇し ました。対豪ドル相場は、7-9月期の豪州消費者物価上昇率が市場予想を下回ったこと等から上昇しました。 |

| 商品 | 原油先物価格は、11月の石油輸出国機構(OPEC)総会で協調減産が延長されるとの観測が強まってきたことから上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)ドットチャートをどう解釈すべきか

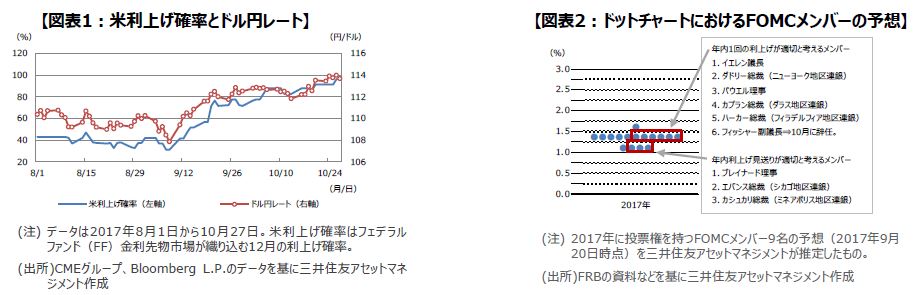

<注目点>

ドットチャートとは、米連邦公開市場委員会(FOMC)メンバーが適切と考える政策金利水準の分布図です。市場が注目するのは予想分布の中央値であり、ここから政策金利の変更回数を読み取ります。9月19日、20日のFOMCで公表されたドットチャートをみると、2017年末の中央値は1.375%、2018年末は2.125%となっています。これは、2017年はあと1回の利上げ、2018年は年3回の利上げを示唆しています。9月のFOMC後、年内利上げの織り込みが進み、ドル円はドル高・円安方向に振れました(図表1)。

<ポイント>

2017年のFOMCで投票権を持つメンバーは、イエレン米連邦準備制度理事会(FRB)議長をはじめ9名です。最近の発言を踏まえ、2017年末のドットチャートについて、この9名の予想を推定すると、図表2の通りになります。これによると、年内利上げ派は6名(このうちフィッシャーFRB副議長は10月に辞任)、見送り派は3名です。市場でも、同様の見方が多く、これも利上げ確率の上昇とドル高につながっていると思われます。ただし、ドットチャートの過信は禁物です。というのも、FRBは政策意図を示す基本手段はFOMC声明であり、ドットチャートは政策を対外的に伝える主要な方法ではないとしているからです。また、FRBの人事次第で来年以降のドットチャートは変わり得ます。

(2)日本株セクターの最近の動き

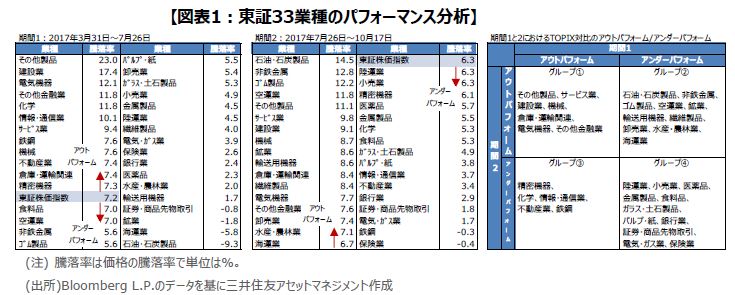

<注目点>

東証33業種のパフォーマンスについて、「新年度入り後から4-6月期決算発表が本格化するまで」を期間1、「決算発表が本格化してから直近まで」を期間2とし、それぞれの期間における東証株価指数(TOPIX)対比でのアウトパフォーム、アンダーパフォームを示すと、図表1の左図、中央図の通りとなります。さらに東証33業種を、「期間1、2ともTOPIXをアウトパフォームした業種」をグループ①、「期間1はアンダーパフォーム、期間2はアウトパフォームした業種」をグループ②、「期間1はアウトパフォーム、期間2はアンダーパフォームした業種」をグループ③、「期間1、2ともアンダーパフォームした業種」をグループ④にそれぞれ分類し、まとめたものが図表1の右図です。

<ポイント>

グループ①の「建設業」は、都心の再開発や東京五輪関連工事の本格化が追い風となっており、「機械」は、中国からの工作機械の受注回復などが好感されています。グループ②には、「非鉄金属」、「ゴム製品」など4-6月期の好決算を機に、パフォーマンスが改善した傾向がみられます。グループ③の「鉄鋼」や「化学」の4-6月期決算は、総じて良好な内容でしたが、前年度から堅調な動きが続いていたため、いったん材料出尽くしの反応と思われます。グループ④の「銀行」など金融は、依然として続くマイナス金利環境が、「電気・ガス業」や「食料品」は、市場の期待に届かなかった一部企業の決算が、それぞれパフォーマンスに影響したと考えます。

3.景気動向

<現状>

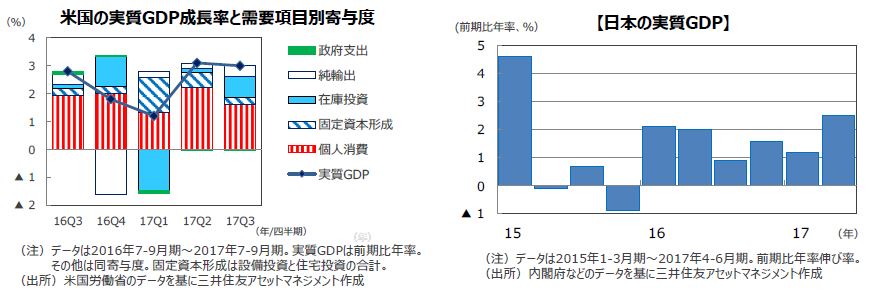

米国は、7-9月期の実質GDP成長率(速報値)が前期比年率+3.0%となり、前期の同+3.1%とほぼ同様の伸びとなりました。

欧州は、7-9月期の実質GDP成長率(速報値)が前期比+0.6%となり、前期の同+0.7%とほぼ同様の伸び率となりました。

日本は、4-6月期の実質GDP成長率が前期比年率+2.5%と6四半期連続でプラスとなるなど、回復局面が続いています。

中国は、7-9月期の実質GDP成長率が前年同期比+6.8%と、前期の同+6.9%から小幅鈍化しましたが、底堅さを維持しています。

豪州は、資源セクターが軟調ですが、非資源セクターが景気を下支えしています。

<見通し>

米国は、個人消費の安定した拡大により緩やかな成長を維持する見込みです。トランプ大統領の景気対策は18年になる見通しです。

欧州は、金融政策と財政政策の支援を受け、内需を牽引役に緩やかな景気拡大が続く見通しです。

日本は、世界的な景気回復が続くなか、雇用の順調な拡大を背景とした内需の持ち直しから、緩やかな成長が見込まれます。

中国は、共産党大会後も中国政府による経済政策により景気の失速は避けられ、安定した成長を続けると予想されます。

豪州は、17年後半から資源セクターの調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

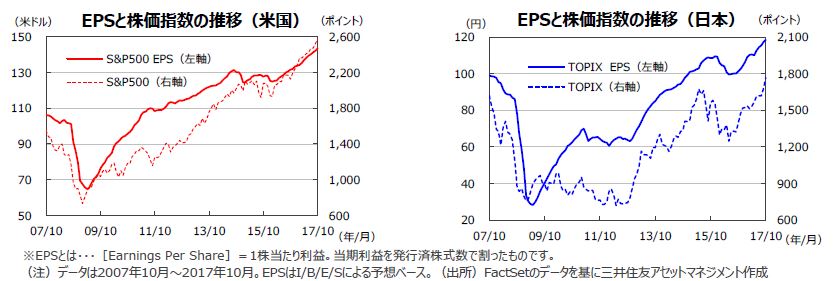

S&P500指数の17年10月の1株当たり予想利益(EPS)は143.50米ドル(前年同月比+9.0%)と、13カ月連続で過去最高を更新しました。東証株価指数(TOPIX)の予想EPSは118.38円(同+17.0%)と、5カ月連続で二桁の伸びとなりました。米国株式市場は、ハリケーンの影響で雇用統計が悪化したことで上値の重い局面もありましたが、総じて堅調な経済指標や相次ぐ個別企業の好決算を背景に、上昇基調を強めました。また、米上下院が2018年度連邦予算の決議案を可決したことで、減税の実現に対して期待が高まったことも相場を支えました。一方、日本株式市場は、米国株式市場に連動して上昇する展開となりました。米国で米長期金利が上昇し、円安・ドル高が進んだことで、企業収益の上振れ期待が高まりました。また、衆院選挙後の経済対策への期待等も強く、海外投資家の積極的な投資などから上昇基調を強めました。

<見通し>

S&P500指数採用企業の17年予想EPSは、10月31日時点で前年比+11.4%と二桁の増益が予想されています。続く18年も17年と同じ、同+11.4%の増益が予想されています(トムソン・ロイターズI/B/E/S)。一方、日本の17年度予想経常増益率は、前年度比+14.0%(前月同+13.5%)、18年度が同+9.0%(前月同+8.9%)とそれぞれ上方修正となっています(東証1部除く金融、QUICKコンセンサスベース、17年10月31日時点)。日米ともに企業業績に対する期待が強く、下振れリスクは限定的なものにとどまりそうです。11月は、米国は税制改革案の審議の行方、日本は15日に発表される7-9月期のGDP統計などが注目されそうです。

5.金融政策

<現状>

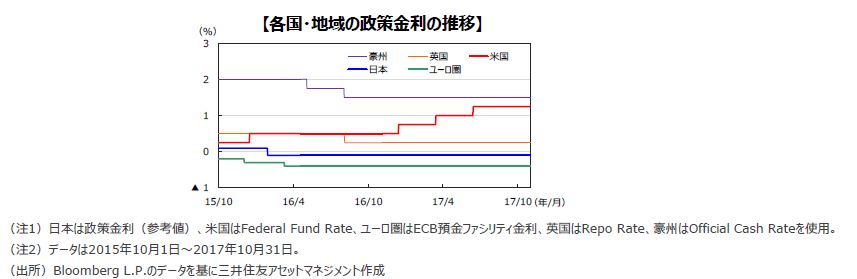

FRBは、10月31日~11月1日開催のFOMCで、政策金利(FFレート)の誘導レンジを1.00%~1.25%で据え置くことを決定しました。10月からECBは、10月26日の理事会で政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策については、18年1月以降の月間購入額を従来の600億ユーロから300億ユーロに半減し、18年9月まで続けることを決定しました。日本銀行は10月30~31日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を維持しました。長期国債を買い増すペースも年約80兆円を目処とすることを据え置きました。

<見通し>

米国では、景気拡大が続くものの、インフレ率の低位安定が見込まれるため、利上げは引き続き緩やかなペースで行われる見込みです。ユーロ圏では、ECBが18年1月から9月末まで月間購入額を300億ユーロに削減し、量的緩和政策を縮小します。その後の利上げは、19年以降に行われる見通しです。日本は、経済が緩やかな拡大を続け、物価上昇率も高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面金融政策を据え置く見込みです。

6.債券

<現状>

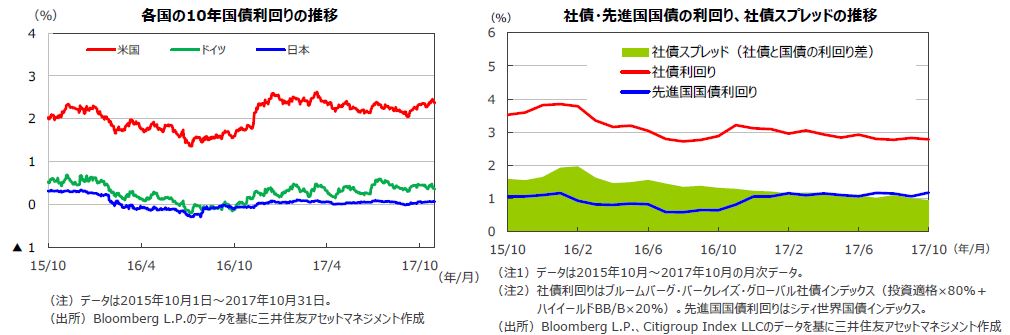

10月の米国10年国債利回りは小幅な上昇(債券価格は下落)となりました。堅調な内容の景気・物価指標が発表されたことに加え、FRB次期議長候補としてタカ派と目されるウォーシュ元FRB理事などの名前が浮上したこと、18年度予算決議案の議会通過で大型減税案前進との思惑が強まったことなどによるものです。一方、ドイツ10年国債利回りは低下しました。ドイツ議会選挙後の連立政権やスペインのカタルーニャ州独立問題といった、政治的な不透明感が金利低下要因となりました。日本の10年国債利回りはほぼ横ばいでした。社債については、高利回りと安定性の双方を追求する投資家からの需要が引き続き旺盛で、国債とのスプレッドが縮小しました。

<見通し>

米国では、堅調な景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内で推移する見通しです。

欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。

日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

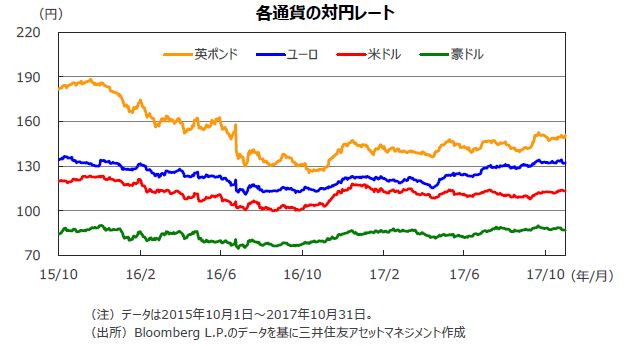

円相場は、対米ドルで下落、対ユーロでは小幅な上昇となりました。米景気がハリケーンの影響をこなして堅調に推移したことで、FRBによる年内追加利上げ実施との見方が強まり、ドル高円安となりました。欧州ではECBが26日の理事会で、資産購入プログラムの規模縮小と、期間の9カ月延長を決定しました。市場では延長期間について6カ月との見方もあったため、9カ月の延長はハト派的と受け止められ、主要通貨に対してユーロが売られました。対豪ドルでは、豪州の7-9月期消費者物価上昇率が市場予想に届かなかったため、円が買われました。

<見通し>

米国景気は底堅く推移しており、FRBの利上げがドルの支援要因となる一方で、経常収支の不均衡是正を求める米国から政治的圧力が意識されることから、円相場は対ドルで一進一退の展開となる見通しです。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州の景気や国際収支の改善、世界的な景気回復を受けた商品市況の下振れリスク低下を勘案すると、豪ドルの対円相場は底堅く推移する見通しです。

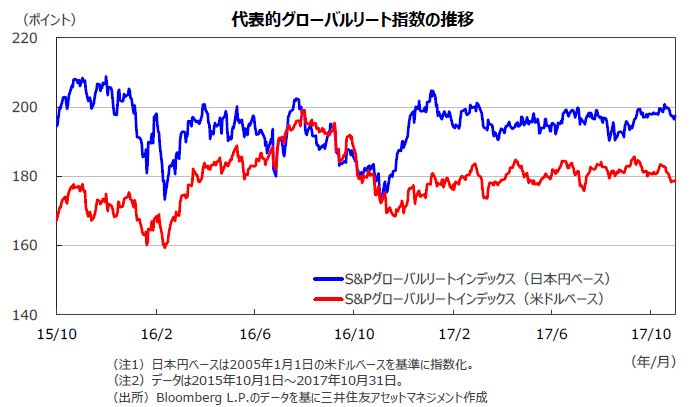

8.リート

<現状>

グローバルリート市場は、米景気・雇用の堅調な拡大を背景にFRBが年内利上げに踏み切るとの観測が強まったことなどを受け、長期金利が上昇したため、下落しました。ただ、円が主要通貨に対して下落したため、日本円ベースでは小幅な下落に止まりました。

<見通し>

FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数採用企業の17年予想EPSは、10月31日時点で前年比+11.4%と二桁の増益が予想されています。続く18年も17年と同じ、同+11.4%の増益が予想されています(トムソン・ロイターズI/B/E/S)。一方、日本の17年度予想経常増益率は、前年度比+14.0%(前月同+13.5%)、18年度が同+9.0%(前月同+8.9%)とそれぞれ上方修正となっています(東証1部除く金融、QUICKコンセンサスベース、17年10月31日時点)。日米ともに企業業績に対する期待が強く、下振れリスクは限定的なものにとどまりそうです。11月は、米国は税制改革案の審議の行方、日本は15日に発表される7-9月期のGDP統計などが注目されそうです。 |

|---|---|

| 債券 |

米国では、堅調な景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内で推移する見通しです。 欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。 日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 米国景気は底堅く推移しており、FRBの利上げがドルの支援要因となる一方で、経常収支の不均衡是正を求める米国から政治的圧力が意識されることから、円相場は対ドルで一進一退の展開となる見通しです。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州の景気や国際収支の改善、世界的な景気回復を受けた商品市況の下振れリスク低下を勘案すると、豪ドルの対円相場は底堅く推移する見通しです。 |

| リート | FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |