先月のマーケットの振り返り(2017年9月)【マンスリー】

2017年10月3日

1.概観

| トピックス |

(1)9月の米連邦公開市場委員会(FOMC)で、10月からのバランスシート縮小が決定されました。 (2)衆議院解散総選挙は、日本株にどのような影響を与えるのでしょうか。 |

|---|---|

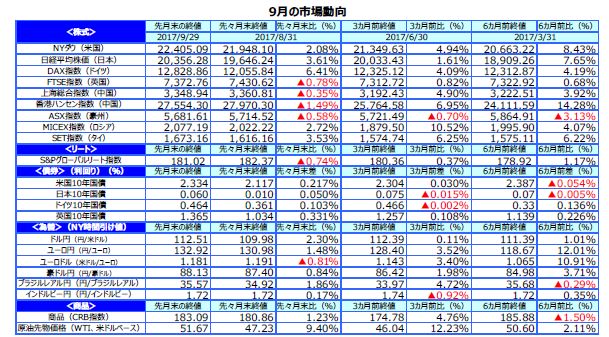

| 株式 |

米国の株式市場は、米債務上限問題の一時的棚上げや法人税減税など税制改革協議への期待から、NYダウが史上最高値を更新しました。 欧州の株式市場は、26日の欧州中央銀行(ECB)理事会で金融緩和継続が決定されたことを受けて、ドイツDAX指数などが上昇しました。 日本の株式市場は、米国株高や円安が好感され、日経平均株価が2万円の節目を上回って年初来高値を更新しました。 |

| 債券 |

米国の長期金利は、国内景気が堅調に推移していることに加え、9月のFOMCで年内追加利上げの可能性が示唆されたことから、上昇しました。 欧州の長期金利は、来年に量的緩和縮小が開始されるとの観測が強まり上昇しました。日本の長期金利も欧米金利上昇などを受け上昇しました。 |

| 為替 | 円の対米ドル、対ユーロ相場は、投資家のリスク回避的な姿勢の後退や、日本と米欧の金融政策の方向性の違い、つまり日銀は緩和姿勢を維持、欧米の中央銀行は金融緩和解除の方向を反映して下落しました。 |

| 商品 | 原油先物価格は、11月の石油輸出国機構(OPEC)総会で協調減産が延長されるとの観測が強まってきたことから上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

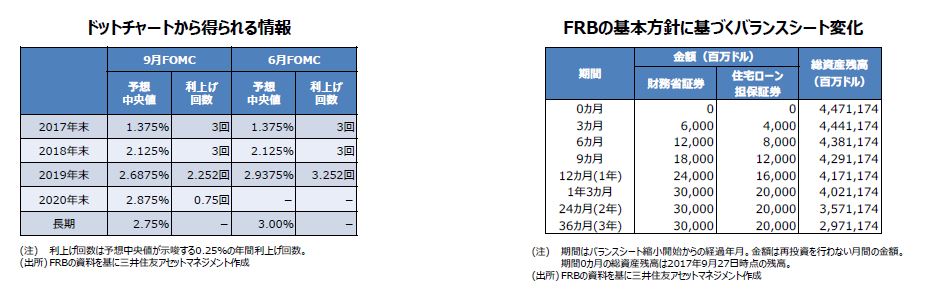

(1)9月FOMCで、10月からのバランスシート縮小が決定されました。

<注目点>

9月19日、20日に開催された米連邦公開市場委員会(FOMC)では、FOMCメンバーが適切と考える政策金利水準の分布(ドットチャート)に市場の注目が集まりました。ドットチャートにおける政策金利の予想中央値は、2017年末が1.375%、2018年末が2.125%となりました。これらは前回6月と変わらず、2017年はあと1回の利上げ、2018年は年3回の利上げを示唆しています。これを受け、市場では、足元の物価の伸び悩みは利上げ判断に影響しないとの見方から、12月利上げの織り込みが進み、為替はドル高で反応しました。

<ポイント>

弊社は、米国の物価はしばらく伸び悩みが続き、追加利上げは来年3月まで先送りされる可能性があるとみています。なお、バランスシート縮小は10月から始まりますが、基本方針はすでに6月に公表されています。バランスシートの最終的な規模は明らかになっていませんが、基本方針に基づけば、現状、約4.5兆ドルのバランスシートは、3年程度で3兆ドルを割り込みます。利上げのペースも、バランスシート縮小のペースも、かなり緩やかなものにとどまる見通しであるため、米国の金融政策正常化で、市場に動揺が広がる可能性は低いと思われます。

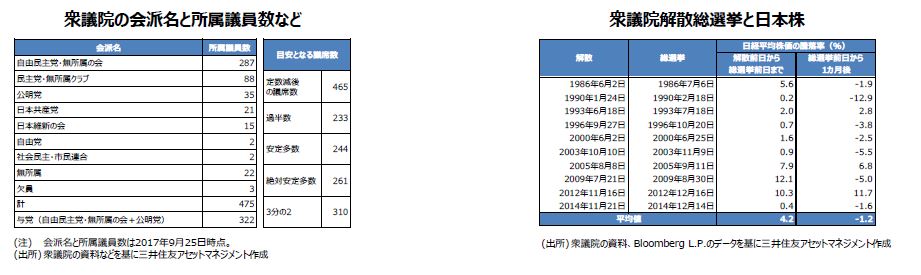

(2)衆議院解散総選挙は、日本株にどのような影響を与えるのでしょうか。

<注目点>

衆議院は、9月28日の午後の臨時国会冒頭で解散し、「10月10日公示、22日投開票」の衆議院選挙に向けて事実上の選挙戦に突入しました。安倍首相は、勝敗ラインを「与党で過半数」とし、233議席の獲得を目標に掲げています。一方、野党は小池新党の立ち上げを機に、連携が進んでいます。衆議院選挙を巡り、政局の不透明感が強まれば、日本株への影響も懸念されます。しかしながら市場関係者の間では、与党はある程度の議席を失うものの、過半数割れの可能性は低いとの見方が多いように思われます。

<ポイント>

相場目線で考えれば、一般に、政局の安定は株価に好ましい材料です。そのため、与党勝利の場合は、少なくともアベノミクスという政策の一貫性は保たれるため、株高の材料になりやすいと思われます。なお、過去には選挙後に株安の傾向がみられますが、今回は選挙後に中間決算が本格化し、好調な業績の確認が期待されます。そのため、選挙結果が大方の市場参加者の予想通りとなれば、市場の関心は業績に移り、日経平均株価は比較的堅調に推移する展開が見込まれます。

3.景気動向

<現状>

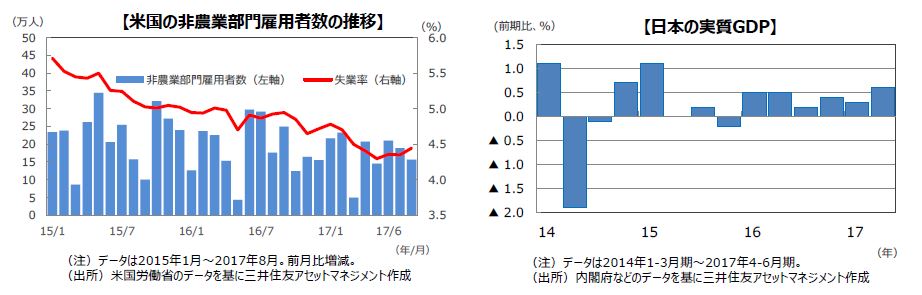

米国は、安定した雇用・消費の増加を支えに景気拡大を続けています。

欧州は、雇用増や低金利を受けた内需の回復に支えられて、堅調に推移しています。

日本は、外需が堅調に推移しているものの、悪天候の影響もあり、内需が足踏み状態となっています。

中国は、景気過熱感が後退し、安定感が高まっています。

豪州は、資源セクターが軟調ですが、非資源セクターが景気を下支えしています。

<見通し>

米国は、個人消費の安定した拡大により緩やかな成長を維持する見込みです。トランプ大統領の景気対策は18年になる見通しです。

欧州は、金融政策と財政政策の支援を受け、内需を牽引役に緩やかな景気拡大が続く見通しです。

日本は、世界的な景気回復が続くなか、雇用の順調な拡大を背景とした内需の持ち直しから、緩やかな成長が見込まれます。

中国は、都市開発などマクロ経済への波及効果が大きい投資を支えに、安定した拡大軌道に乗ると予想されます。

豪州は、17年後半から資源セクターの調整が一巡し、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

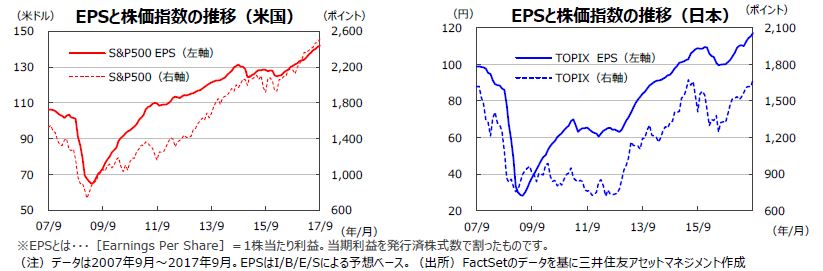

S&P500指数の17年9月の1株当たり予想利益(EPS)は142.09米ドル(前年同月比+8.8%)と、12カ月連続で過去最高を更新しました。東証株価指数(TOPIX)の予想EPSは117.17円(同+17.1%)と、4カ月連続で二桁の伸びとなりました。

米国株式市場は、上旬に北朝鮮の核実験の強行や、大型ハリケーンの被害を懸念して弱含む場面がありました。その後は、北朝鮮を巡る懸念も一先ず落ち着き、ハリケーンの被害も予想ほどではないとの見通しなどから、株式市場は堅調さを取り戻しました。26日はイエレンFRB議長の講演を受けて、年内の利上げの可能性が強まったとして金融セクターが上昇しました。さらに、27日に発表された税制改正案が好感されたことなどから、S&P500指数、ナスダック総合指数は月末に史上最高値を更新しました。一方、日本株式市場では、米国株高や円安が好感され、日経平均株価が2万円の節目を上回って年初来高値を更新しました。また、衆議院の早期解散の観測が、投資家心理にプラスの影響を与えたと思われます。

<見通し>

S&P500指数採用企業の17年予想EPSは9月29日時点で前年比+11.5%(7月1日同+11.4%)と上振れ傾向が続いています。一方、18年は同+11.1%と7月時点(同+11.8%)からは下方修正となりました(トムソン・ロイターズI/B/E/S)。一方、日本の17年度予想経常増益率は前年度比+13.5%(前月同+13.2%)、18年度が同+8.6%(前月同+8.5%)とそれぞれ上方修正となっています(東証1部除く金融、QUICKコンセンサスベース、17年9月29日時点)。10月は、10日に朝鮮労働党創建記念日を控え地政学リスクが高まる懸念はありますが、日米ともに企業業績に対する期待が強く、下振れリスクは限定的なものにとどまりそうです。米国はバランスシート縮小の影響、日本は衆議院選挙の影響を見極める展開となりそうです。

5.金融政策

<現状>

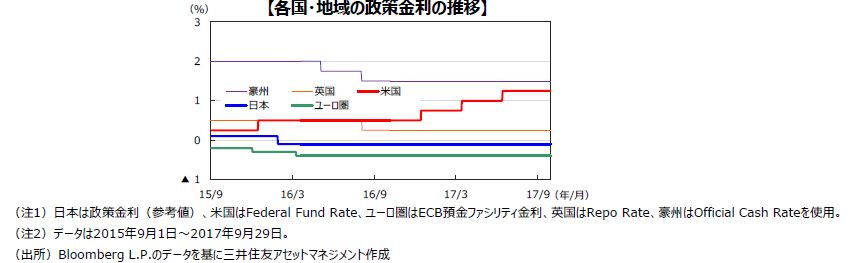

米連邦準備制度理事会(FRB)は、9月19日~20日に開催された連邦公開市場委員会(FOMC)で、①政策金利(FFレート)の誘導レンジを1.00%~1.25%で据え置き、②10月からFRB保有資産の縮小開始、を決定しました。

欧州中央銀行(ECB)は、9月7日の理事会で現行の金融政策維持を決定し、政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策については、購入規模を600億ユーロとし、少なくとも17年12月末まで続ける予定です。

日本銀行は9月20~21日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を維持しました。長期国債を買い増すペースも年約80兆円を目処とすることを据え置きました。

<見通し>

米国では、景気拡大が続くものの、インフレ率の低位安定が見込まれるため、利上げは引き続き緩やかなペースで行われる見込みです。FRBのバランスシート縮小は10月から始まる予定ですが、世界経済や金融市場に及ぼす影響等を勘案し、金利政策と同様、緩やかに進められると考えられます。

ユーロ圏では、ECBが17年12月末まで現在の量的緩和政策を行います。さらに、次回10月の理事会において18年に入ってからの量的緩和計画の見直しを決定する可能性を示唆しました。

日銀は、経済が緩やかな拡大を続け、物価上昇率も高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面金融政策を据え置く見込みです。

6.債券

<現状>

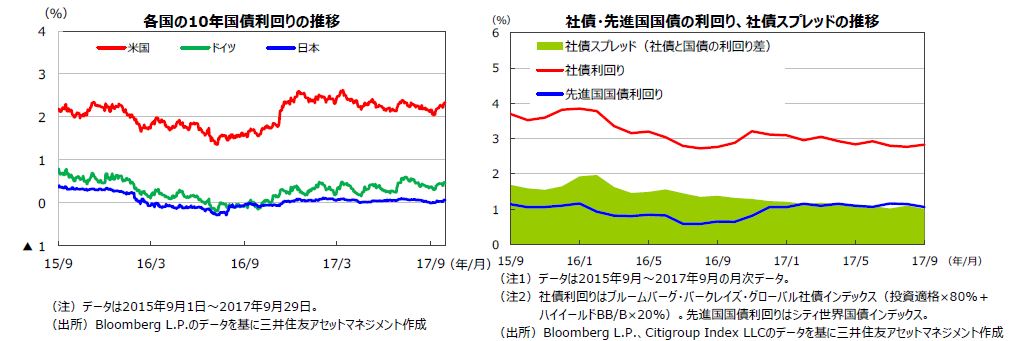

9月の米国10年国債利回りは、北朝鮮による核実験の実施や大型ハリケーンのフロリダ接近を受けリスク回避の動きが強まったため、上旬こそ低下したものの、中旬以降は①北朝鮮問題が後退した、②堅調な内容の景気・物価指標が発表された、③9月19日~20日開催のFOMCで年内追加利上げの可能性が改めて示唆されたなどから、上昇基調を辿りました。ドイツ10年国債利回りも上昇しました。9月上旬のECB理事会の内容などから、来年以降に量的緩和策縮小が開始される可能性が高まったとの見方が強まったことによるものです。月末29日の米国10年国債利回りは前月末比+0.22%ポイントの2.33%、ドイツ10年国債利回りは同+0.10%ポイントの0.46%、日本の10年国債利回りは同+0.05%ポイントの0.06%でした。社債については、高利回りと安定性の双方を追求する投資家からの需要が引き続き旺盛で、国債とのスプレッドが縮小しました。

<見通し>

米国では、堅調な景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内で推移する見通しです。

欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。

日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。

米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

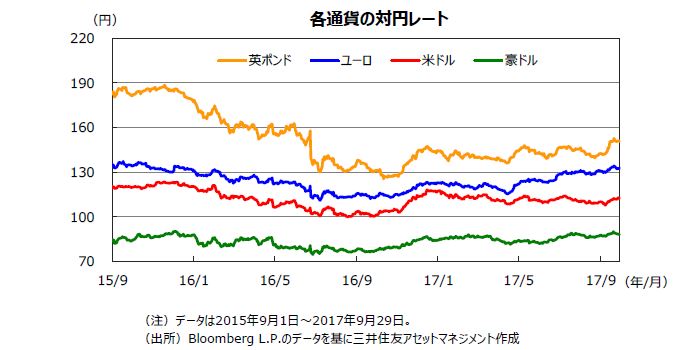

円相場は、対米ドル、対ユーロで下落しました。米欧と日本との間で、金融政策の方向性に大きな違いがあるためです。つまり、米国のFRB、欧州のECBが金融政策の正常化(=金融緩和の縮小)に向かっているのに対し、日銀の金融緩和は長期化する見込みです。円は対米ドルで8月末の1米ドル=109.98円から9月末の同112.51円、対ユーロでは同期間に1ユーロ=130.98円から同132.92円に下落しました。対豪ドルでも、同期間に1豪ドル=87.40円から同88.13円に下落しました。

<見通し>

米国景気は底堅く推移しており、FRBの利上げがドルの支援要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州の景気や国際収支の改善、鉄鉱石、石炭価格の持ち直しを勘案すると、豪ドルの対円相場は底堅く推移する見通しです。

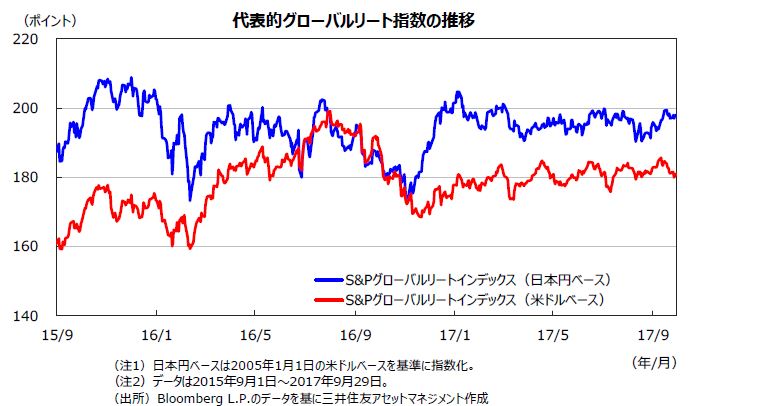

8.リート

<現状>

グローバルリート市場は、米欧の中央銀行が近い将来、金融政策の正常化に乗り出すとの観測が強まったことを受けて、長期金利が上昇したため下落しました。ただ、円が主要通貨に対して下落したため、日本円ベースでは小幅に上昇しました。

<見通し>

FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 |

S&P500指数採用企業の17年予想EPSは前年比+11.5%、18年は同+11.1%となる見通しです(トムソン・ロイターズI/B/E/S、17年9月29日時点)。一方、日本の17年度予想経常増益率は前年度比+13.5%と2桁の増益、18年度が同+8.6%の増益見通しです(東証1部除く金融、QUICKコンセンサスベース、17年9月29日時点)。 10月は、10日に朝鮮労働党創建記念日を控え地政学リスクが高まる懸念はありますが、日米ともに企業業績に対する期待が強く、下振れリスクは限定的なものにとどまりそうです。米国はFRBバランスシート縮小の影響、日本は衆議院選挙の影響を見極める展開となりそうです。 |

|---|---|

| 債券 |

米国では、底堅い景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内での推移となる見通しです。 欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。 日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。 米国など主要国の社債市場では、企業の底堅い業績などを背景に、社債スプレッドが引き続き安定的に推移する見通しです。 |

| 為替 | 米国景気は底堅く推移しており、FRBの利上げがドルの支援要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州の景気や国際収支の改善、鉄鉱石、石炭価格の持ち直しを勘案すると、豪ドルの対円相場は底堅く推移する見通しです。 |

| リート | FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内での推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |