先月のマーケットの振り返り(2017年8月)【マンスリー】

2017年9月4日

1.概観

| トピックス |

(1)米国とユーロ圏の金融政策の行方に市場の注目が集まっています。 (2)最近の新興国市場の動きを確認します。 |

|---|---|

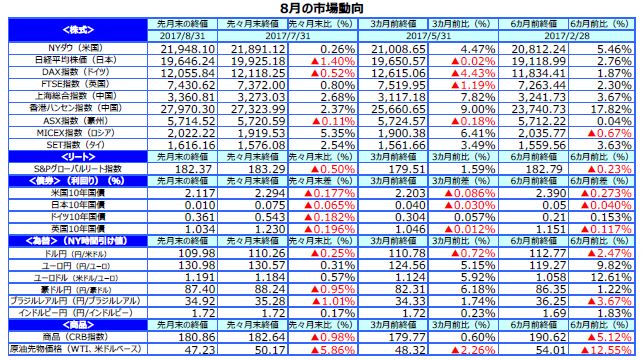

| 株式 | 米国の株式市場は、企業業績が好調なものの、朝鮮半島をめぐる地政学リスクやトランプ政権の不安定さが重石となりました。NYダウは小幅高でした。欧州の株式市場は、地政学リスクの高まりやユーロ高の進行等からドイツDAX指数などが下落しました。英国FTSE指数は、ポンド安等から上昇しました。日本の株式市場は、朝鮮半島をめぐる地政学リスクや米トランプ政権の混乱が強まったこと等から、投資家の慎重姿勢が強まり下落しました。 |

| 債券 | 米国の長期金利は、北朝鮮によるミサイル発射やトランプ政権の混乱等による政治的な不透明感の強まりからリスク回避の動きが強まり、低下しました。欧州の長期金利は、ユーロ高を受けて低下しました。日本の長期金利も欧米金利の低下や地政学リスクの高まりを受け低下しました。 |

| 為替 | 円の対米ドル相場は、米長期金利の低下やトランプ政権の混乱等を背景に小幅上昇しました。一方、欧州中央銀行(ECB)による金融政策正常化開始の思惑からユーロ高が続き、対ユーロでは下落しました。 |

| 商品 | 原油先物価格は、石油輸出国機構(OPEC)の生産が増加したこと等から下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)米国とユーロ圏の金融政策の行方に市場の注目が集まっています。

<注目点>

8月25日に行われたジャクソンホール会議でのイエレン米連邦準備制度理事会(FRB)議長とドラギ欧州中央銀行(ECB)総裁の講演では、ともに金融政策への直接的な言及はありませんでした。その後、市場に大きな混乱はなく、今回のジャクソンホール会議が無風通過となったことで、FRBもECBも金融の正常化を緩やかに進めるという安心感が広がったように思われます。この先、9月7日にECB理事会、9月19日、20日に米連邦公開市場委員会(FOMC)が予定されており、市場では政策変更の有無に注目が集まっています。

<ポイント>

ECB理事会では、2018年1月以降の段階的な量的緩和政策の縮小(テーパリング)を示唆するメッセージが伝えられ、次回の理事会(10月26日)で、より具体的なテーパリングの金額や期間が明らかにされると予想します。FOMCでは、すでに公表されている基本方針に沿って、バランスシート縮小の開始が通知されると思われます。ただ年内の追加利上げについては、物価の伸び悩みが続き、足元で市場の織り込みが進んでいません。そのため、追加利上げについて、弊社は現時点で3月のFOMCまで先送りされる可能性が高いと考えています。

(2)最近の新興国市場の動きを確認します。

<注目点>

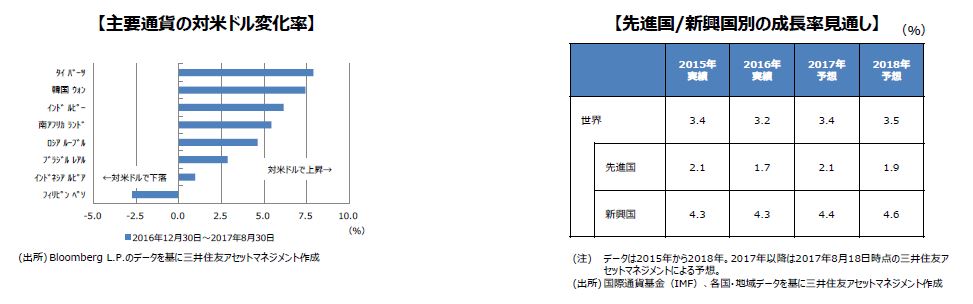

年初から主要新興国の通貨は対米ドルで総じて堅調に推移しています。また、MSCI新興国株価指数(現地通貨建てのトータル・リターン指数)について、2016年12月30日から2017年8月30日までの騰落率は、22.9%となっています。そして、バンクオブアメリカ・メリルリンチ新興国ソブリン債券指数(現地通貨建てのトータル・リターン指数)の同期間における騰落率は3.1%でした。このように、為替、株式、債券の各市場をみる限り、米利上げ局面においても新興国市場には資金が流入し続けていると推測されます。

<ポイント>

弊社では、新興国の景気について、この先も回復傾向が続くとみており、また世界全体でも、緩やかな経済成長と低インフレが継続すると予想しています。このような状況下、米国における金融政策の正常化は緩やかなペースで進むとみられ、米利上げを直接的なきっかけとする新興国市場からの資金流出は限定されると思われます。そのため、リスクを選好する投資マネーが、引き続き新興国の資産を下支える展開が見込まれ、少なくとも今回は、米利上げ→米長期金利上昇→新興国市場混乱、という単純な流れにはならないとみています。

3.景気動向

<現状>

米国は、安定した雇用・消費の増加を支えに景気拡大を続けています。

欧州は、雇用増や金利低下等による内需の回復に支えられて、堅調に推移しています。

日本は、輸出の回復が緩やかになりつつありますが、消費活動が堅調に推移しています。

中国は、景気過熱感が後退しつつあります。

豪州は、資源セクターが軟調ですが、非資源セクターが景気を下支えしています。

<見通し>

米国は、個人消費の安定した拡大により緩やかな成長を維持する見込みです。トランプ大統領の景気対策は18年になる見通しです。

欧州は、金融政策と財政政策の支援を受け、内需を牽引役に緩やかな景気拡大が続く見通しです。

日本は、世界的な景気拡大や政府の経済対策に支えられ、緩やかな回復を続ける見通しです。

中国は、景気の過熱感が収まり、安定した拡大軌道に乗ると予想されます。

豪州は、17年後半から資源セクターの調整が和らぎ、景気は拡大のペースを速める見込みです。

4.企業業績と株式

<現状>

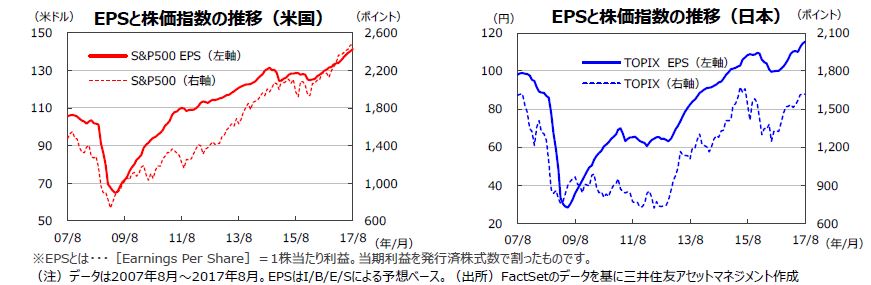

S&P500指数の17年8月の1株当たり予想利益(EPS)は141.26米ドル(前年同月比+8.8%)と11カ月連続で過去最高を更新しました。東証株価指数(TOPIX)の予想EPSは115.40円(同+15.4%)と、3カ月連続で二桁の伸びとなりました。

米国株式市場は、業績は好調であったものの、①上旬に米朝の対立が激化するなど地政学リスクが高まったこと、②中旬に起こった白人至上主義と反対者との衝突とそれを巡るトランプ大統領の発言が批判の的となり米政治が混乱したこと、などが相場の足かせとなりました。ただ、下旬は、共和党内で税制改革の議論が進展しているとの報道などを背景に堅調さを取り戻しました。ナスダック総合指数は月末に史上最高値を更新しました。

日本株式市場は、4-6月期の業績が好決算となったものの、北朝鮮を巡る地政学リスクの高まりや米政治の混乱から軟調な展開となりました。

<見通し>

S&P500指数採用企業の17年予想EPSは前年比+11.6%、18年は同+10.8%となる見通しです(トムソン・ロイターズI/B/E/S、17年8月31日時点)。一方、日本の17年度予想経常増益率は前年度比+13.2%と2桁の増益、18年度が同+8.5%の増益見通しです(東証1部除く金融、QUICKコンセンサスベース、17年8月31日時点)。

9月は、欧州中央銀行(ECB)が量的金融緩和の縮小についてのアナウンスする可能性があるほか、米連邦準備制度理事会(FRB)がバランスシー

トの縮小を決定すると見られます。こうした大きな金融政策の変更を控えていること、また、地政学リスクも燻っていることなどから株式市場は様子見の地合いが続きそうです。ただ、日米株式市場ともに企業業績が堅調であることから、市場の下振れリスクは限定的なものとなりそうです。

5.金融政策

<現状>

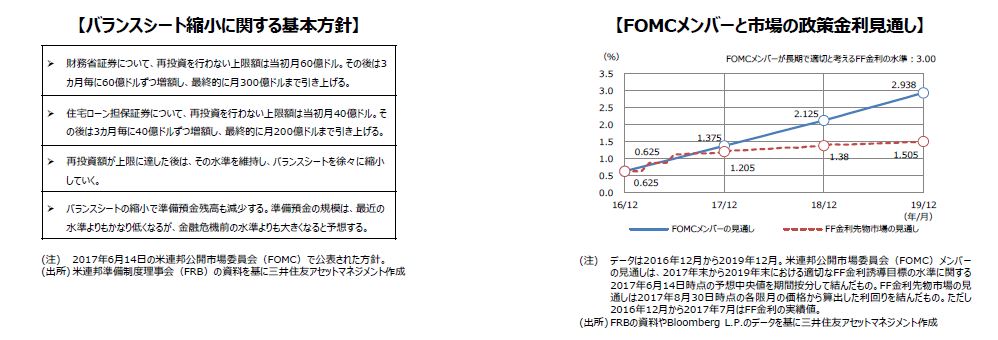

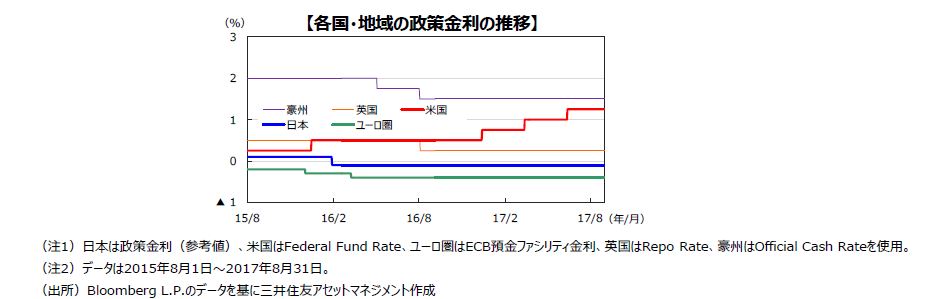

米連邦準備制度理事会(FRB)は、7月25日~26日に開催された連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを1.00%~1.25%で据え置くことを決定しました。一方、FRBのバランスシート縮小については、「比較的早期」に着手する予定と述べました。

欧州中央銀行(ECB)は、7月20日の理事会で現行の金融政策維持を決定し、政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策については、購入規模を600億ユーロとし、少なくとも17年12月末まで続ける予定です。

日本銀行は7月20日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物

国債利回りをゼロ%程度に操作する金融調節を維持するとしました。長期国債を買い増すペースも年約80兆円目処に据え置きました。

<見通し>

米国では、景気拡大が続くものの、インフレ率の低位安定が見込まれるため、今後の利上げは極めて緩やかなペースで行われると予想されます。FRBのバランスシート縮小も近く始まる見通しです。ただし、世界経済や金融市場に及ぼす影響等を勘案し、金融緩和の解除は緩やかに進めると考えられます。

ユーロ圏では、ECBが17年12月末までの量的緩和政策の延長を決定していますが、今秋に量的緩和計画の見直しを検討する見通しです。

日銀は、経済が緩やかな拡大を続け、物価上昇率も高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面、金融政策を据え置く見込みです。

6.債券

<現状>

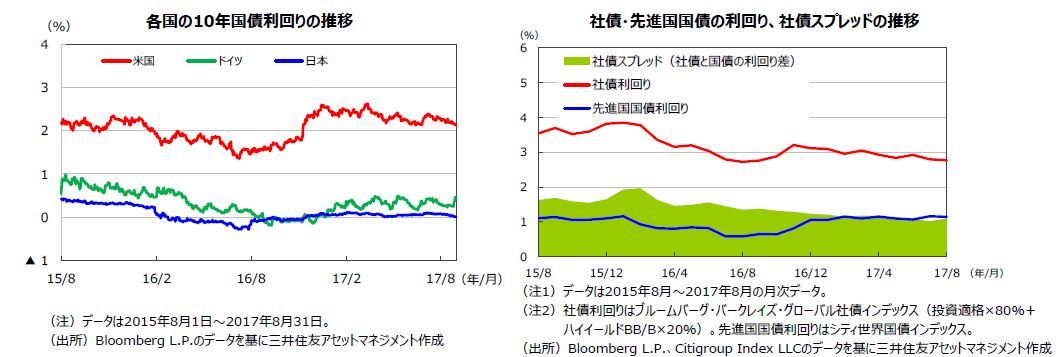

8月の米国10年国債利回りは、低下基調を辿りました。トランプ大統領の人種差別ともとれる発言やバノン大統領上級顧問の更迭、北朝鮮のミサイル発射等から政治的な不透明感が強まったこと、7月25~26日に開催された連邦公開市場委員会(FOMC)の議事要旨がハト派的と捉えられたこと等によるものです。ドイツ10年国債利回りは、ユーロ高を受け、低下しました。24~26日に開催された米カンザスシティ連銀主催のジャクソンホール経済会議では、イエレンFRB議長、ドラギECB総裁が講演を行いましたが、ともに金融政策の見通しや資産価格等への言及はありませんでした。月末の米国10年国債利回りは前月末比▲0.18%ポイントの2.12%、ドイツ10年国債利回りは同▲0.18%ポイントの0.36%、日本の10年国債利回りは同▲0.07%ポイントの0.01%でした。社債については、リスク回避の動きからやや軟調となり、国債とのスプレッドが拡大しました。

<見通し>

米国では、底堅い景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内で推移する見通しです。

欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。

日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定した推移が予想されます。

米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

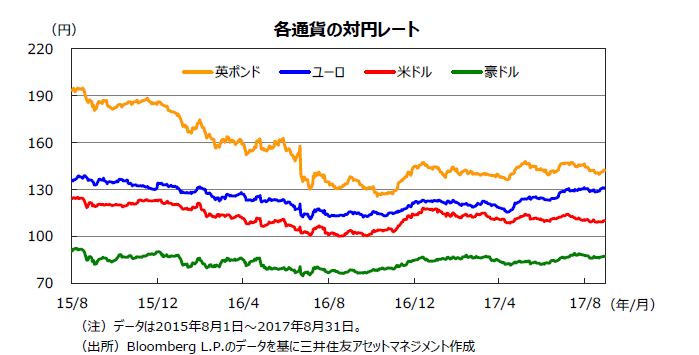

円相場は、対米ドル、豪ドルで上昇、対ユーロで下落しました。北朝鮮によるミサイル発射、トランプ米政権の内紛、スペインでのテロ発生等を受けてリスク回避の動きが強まり、中旬までは米ドルに対して円が買われました。下旬は4-6月期のGDP一次改訂値や8月のADP民間雇用者数といった米国の経済指標が事前予想を上回ったことから米ドルが持ち直しました。対豪ドルでも円は7月末の1豪ドル= 88.24円から8月末の同87.40円へ上昇しました。一方、ECBが早ければ今秋にも金融政策の正常化に着手するとの観測から欧州と日本の金利差が拡大するとの見方が強まり、7月末の1ユーロ=130.57円から8月末の同130.98円に、対ユーロでは下落しました。

<見通し>

米国景気は底堅く推移しており、FRBの利上げや資産縮小観測が米ドルの支援要因となる一方で、経常収支の不均衡是正を求める米国の政治的圧力などが米ドル高の上値抑制要因となり、円の対米ドル相場は一進一退の展開が見込まれます。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。一方、日豪の金融政策の方向性の違い(豪州準備銀行は中立維持の公算、日銀は緩和姿勢継続)、豪州の景気や国際収支の改善、鉄鉱石、石炭価格の持ち直しを踏まえると、豪ドルの対円相場は底堅く推移する見通しです。

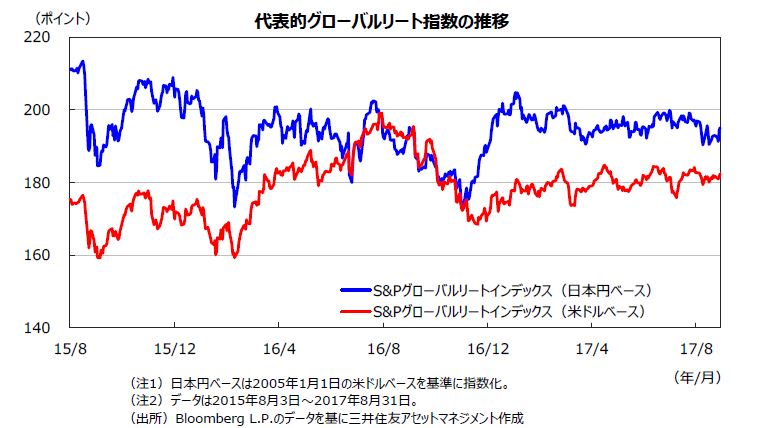

8.リート

<現状>

グローバルリート市場は、月の前半は北朝鮮のミサイル発射を受けてリスク回避の動きが強まったため、下落しました。その後ハト派的な内容のFOMC議事要旨等を受けて反発しましたが、前半の下げ分を埋めるには至らず、月間では小幅な下落となりました。

<見通し>

FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 |

S&P500指数採用企業の17年予想EPSは前年比+11.6%、18年は同+10.8%となる見通しです(トムソン・ロイターズI/B/E/S、17年8月31日時点)。一方、日本の17年度予想経常増益率は前年度比+13.2%と2桁の増益、18年度が同+8.5%の増益見通しです(東証1部除く金融、QUICKコンセンサスベース、17年8月31日時点)。 9月は、欧州中央銀行(ECB)が量的金融緩和の縮小についてのアナウンスする可能性があるほか、米連邦準備制度理事会(FRB)がバランスシートの縮小を決定すると見られます。こうした大きな金融政策の変更を控えていること、また、地政学リスクも燻っていることなどから株式市場は様子見の地合いが続きそうです。ただ、日米株式市場ともに企業業績が堅調であることから、市場の下振れリスクは限定的なものとなりそうです。 |

|---|---|

| 債券 |

米国では、底堅い景気と低いインフレ率との綱引きとなり、長期金利は当面レンジ内での推移となる見通しです。 欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。 日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。 米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 米国景気は底堅く推移しており、FRBの利上げがドルのサポート要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。対ユーロでは、良好な域内経済やECBの金融緩和縮小方針がユーロの支援材料になると予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、日豪の金融政策の方向性の違い(豪州準備銀行は中立維持の公算、日銀は緩和姿勢を継続)豪州の景気や国際収支の改善、鉄鉱石、石炭価格の持ち直しを踏まえると、豪ドルの対円相場は底堅く推移する見通しです。 |

| リート | FRBによる利上げのペースは緩やかなものになると見られ、米長期金利は当面レンジ内での推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |