先月のマーケットの振り返り(2017年5月)【マンスリー】

2017年6月5日

1.概観

| トピックス |

(1)トランプ米政権は5月23日、2018会計年度(2017年10月~2018年9月)の予算教書を発表しました。 (2)市場は米トランプ政権とロシアとの不透明な関係を巡る「ロシアゲート」疑惑の動向を警戒しています。 |

|---|---|

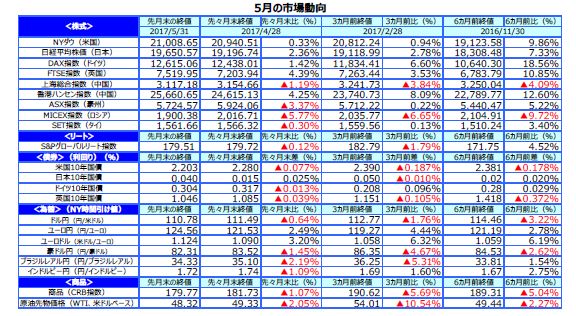

| 株式 |

米国の株式市場は、政治的な不透明感が意識される場面もありましたが、好調な企業決算などが好感され、おおむね堅調な展開となりました。 欧州の株式市場は、マクロン氏のフランス大統領選挙勝利や、ドイツの州議会選挙での与党勝利で政治的な不透明感が後退し、上昇しました。 日本の株式市場は、円が強含みで推移したことなどが重石となり、2万円の大台を目前に足踏み状態となりました。 |

| 債券 |

米長期金利は、トランプ大統領によるロシアへの機密情報漏えい疑惑、いわゆるロシアゲート疑惑が浮上したことなどから低下しました。 英国での自爆テロを受け欧州では一部にリスク回避の動きが見られ、ドイツの長期金利は低下しました。日本の長期金利は前月の反動で上昇しました。 |

| 為替 | 米連邦準備制度理事会(FRB)による利上げ観測の高まりから一時はドル高となりましたが、ロシアゲート懸念の高まりを受け、円高に転じました。 |

| 商品 | 原油先物価格は、米国の石油掘削リグ稼働数の増加が続いたことで、先行きの需給の緩みを見込んだ売りが優勢となり、下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

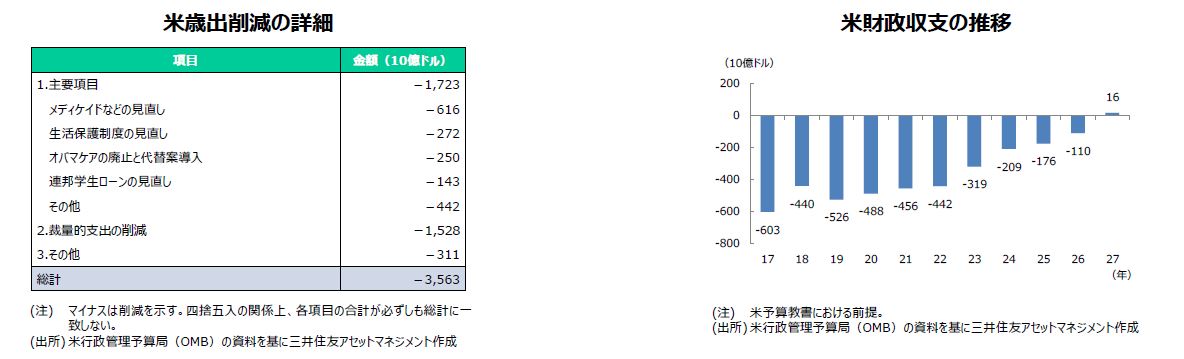

(1)トランプ米政権は5月23日、2018会計年度(2017年10月~2018年9月)の予算教書を発表しました。

<注目点>

トランプ米政権が発表した予算教書によると、歳出は今後10年間で約3兆5,630億ドル削減されることになります。予算教書が前提とする実質GDP成長率は、規制緩和や税制改革などで生産性と労働参加率が上昇し、2021年には前年比+3.0%に達し、それ以降2027年まで3.0%成長が続くというものです。その結果、今後10年間で税収が2兆620億ドル増加し、財政収支は2027年に黒字化するとしています。しかしながら、大型減税は詳細が示されず、インフラ投資の予算も2,000億ドルのみとなっており、3.0%成長の継続は非現実的と思われます。

<ポイント>

そもそも歳出削減については、オバマケアの廃止と代替案導入による削減が2,500億ドル分含まれていますが、関連法案はまだ上院を通過していません。また低所得者層に対する政府の役割を大幅に縮小することによるものが多く、共和党議会で反対の声が上がることも予想されます。以上を踏まえると、2027年の財政収支黒字化は極めて困難ということになります。そのため今後は、米議会における予算審議の行方を見守る必要があり、8月の夏季休会前に予算決議案がまとまるか否かに注目が集まります。

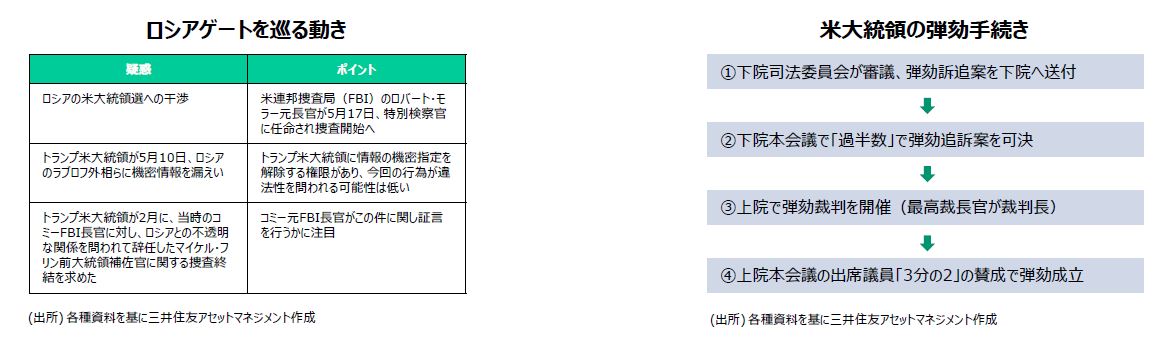

(2)市場は米トランプ政権とロシアとの不透明な関係を巡る「ロシアゲート」疑惑の動向を警戒しています。

<注目点>

トランプ米大統領がロシアに機密情報を漏らしたとされる問題については、大統領に情報の機密指定を解除する権限があるため、今回の行為が違法性を問われる可能性は低いと思われます。一方、ロシアの米大統領選への干渉疑惑やトランプ米大統領の司法妨害疑惑については、5月17日に特別検察官に任命されたロバート・モラー元米連邦捜査局(FBI)長官の捜査などを通じて、新たに決定的な証拠が出てくるかが焦点となります。

<ポイント>

決定的な証拠がみつかれば大統領弾劾の動きが強まると思われますが、大統領の弾劾には、下院で過半数、上院で3分の2の賛成が必要です。そのため多数議席を占める共和党が、トランプ米大統領を見放さない限り、今の議会で弾劾が成立する可能性は低いと思われます。仮に弾劾成立となれば、ペンス米副大統領が大統領に昇格します。市場ではペンス副大統領の方が、議会との関係が良好で、政策をスムーズに遂行できるとの見方もあります。そのため市場はこの問題を次第に消化し、政府と議会が予算審議を重視する限り、景気対策への影響も限定的と思われます。

3.景気動向

<現状>

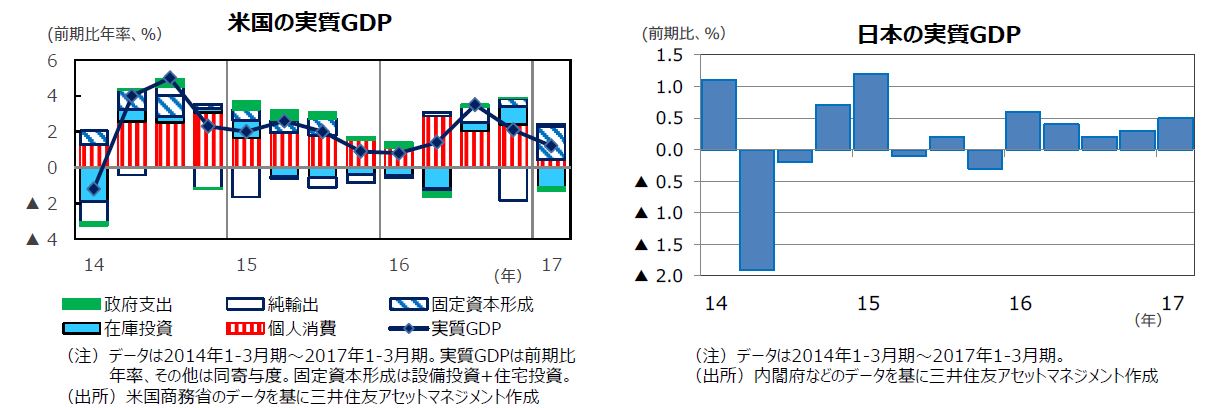

米国は、17年1-3月期の実質GDP成長率が前期比年率+1.2%にとどまりましたが、悪天候の影響などによる一時的なものと考えられます。

欧州は、17年1-3月期の実質GDP成長率が前期比+0.5%となり、前期と同様の成長率を維持しました。

日本は、17年1-3月期の実質GDP成長率が前期比+0.5%となり、前期の同+0.3%から加速しました。

中国は、17年1-3月期の実質GDP成長率が前年同期比+6.9%となり、17年の政府目標の同+6.5%前後を上回りました。

豪州は、資源価格の上昇により、鉄鉱石等の鉱物輸出をけん引役に輸出が増加の勢いを強めています。

<見通し>

米国は、個人消費の安定した拡大により緩やかな成長を維持する見込みです。トランプ大統領の景気対策は17年10-12月期から始動見通しです。

欧州は、金融政策と財政政策の支援を受け、景気は緩やかな拡大が続く見通しです。

日本は、政府の景気対策に支えられ、緩やかな回復を続ける見通しです。

中国は、都市化政策などインフラ投資の拡大等から安定した景気拡大が予想されます。

豪州は、商品市況の回復に伴い資源セクターの下押し圧力が次第に和らぐと考えられ、景気は今後やや加速する見通しです。

4.企業業績と株式

<現状>

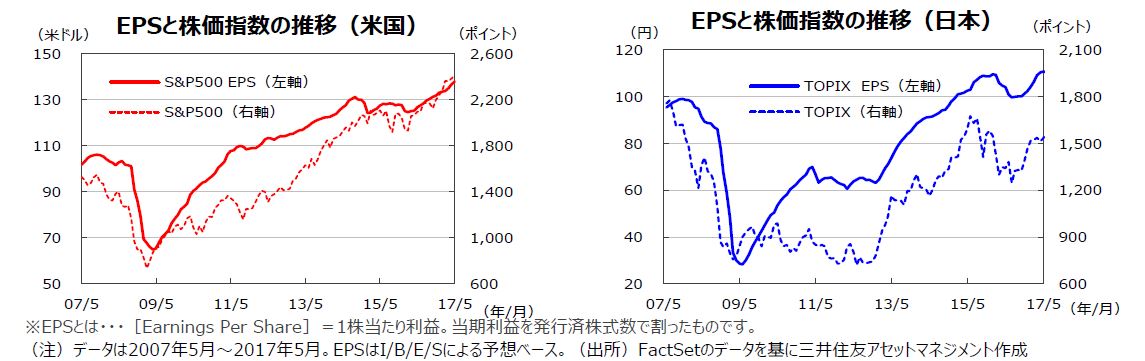

S&P500指数の17年5月の1株当たり予想利益(EPS)は137.95ドル(前年同月比+8.8%)と8カ月連続で過去最高を更新しました。一方、東証株価指数(TOPIX)の予想EPSも110.42円(前年同月比+9.5%)と、4カ月連続で前年同月比プラスとなりました。

米国株式市場は、ロシアゲート疑惑など政治的な不透明感が意識され、急落する場面も見られましたが、おおむね好調な企業決算などが好感され、月を通じて堅調な展開となりました。S&P500、ナスダック総合指数は26日に史上最高値を更新しました。

日本株式市場は、円が強含みで推移したことなどが重石となり、2万円を目前に足踏み状態となりました。北朝鮮によるミサイル発射は5月中3回にも及びましたが、米国の対応も落ち着いており、市場への影響は限定的でした。

<見通し>

S&P500指数の17年予想EPSは前年比+11.6%と17年4月1日時点の同+10.9%から上方修正されました(トムソン・ロイターズI/B/E/S、17年5月30日時点)。一方、日本の17年度予想経常増益率は、前年度比+13.0%と2桁の増益が見込まれます(東証1部除く金融、QUICKコンセンサスベース、17年5月31日時点)。

米国株式市場は、やや割高感があり、上値が抑制されています。ただ、景気が堅調なうえ、財政政策が今年末以降に発動されると予想され、企業業績に上振れ余地があるなど、株式市場を巡る環境は良好と思われます。年後半に向け、業績の拡大に沿った株価推移が期待されます。

日本の株式市場は、相対的な出遅れ感の修正が進展しました。今後は、米国の利上げ期待や欧州政治の安定、業績の上振れなどを確認しつつ、次第に下値を切り上げる展開になると考えられます。

5.金融政策

<現状>

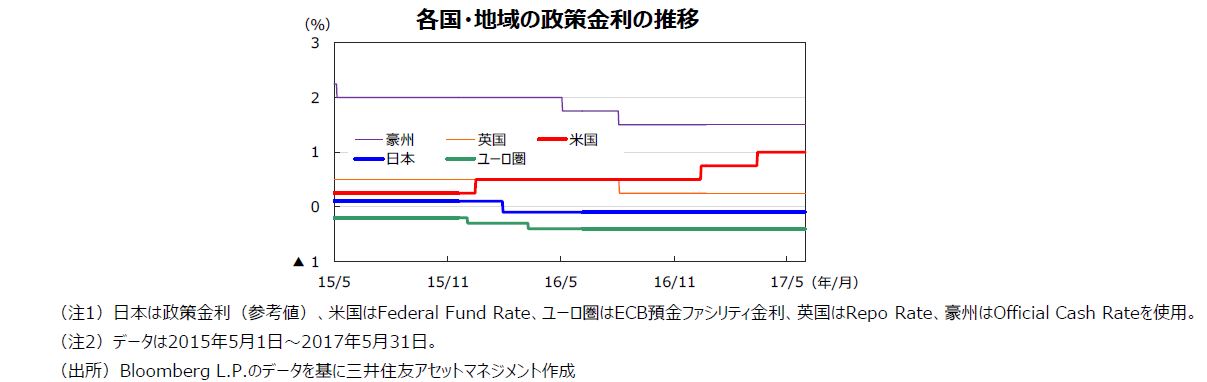

米連邦準備制度理事会(FRB)は、5月2日~3日に開催された米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを0.75%~1.00%で据え置くことを決定しました。

欧州中央銀行(ECB)は、4月27日の理事会で現行の金融政策維持を決定しました。政策金利、預金ファシリティ金利はそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策については、購入規模を600億ユーロとし、少なくとも17年12月末まで続けます。

日本銀行は4月27日、金融政策決定会合で金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を維持するとしました。長期国債を買い増すペースも年約80兆円目処に据え置きました。

<見通し>

米国では、インフレ上昇が緩やかなものにとどまると見られるため、17年はFRBの見通しと同様に年3回の利上げ(3月の利上げを含む)を見込みます。

ユーロ圏では、ECBが17年12月末までの量的緩和政策の延長を決定しており、当面現状の金融緩和策が継続される見通しです。

日銀は、4月27日に発表した「展望レポート」で、17年度の国内の景気判断を上方修正する一方、物価見通しを下方修正しました。先行きについては、経済は緩やかな拡大を続け、物価上昇率も日銀が目標とする2%に向けて高まるとの見方を維持したことから、当面のところ金融政策は据え置きとなる見込みです。

6.債券

<現状>

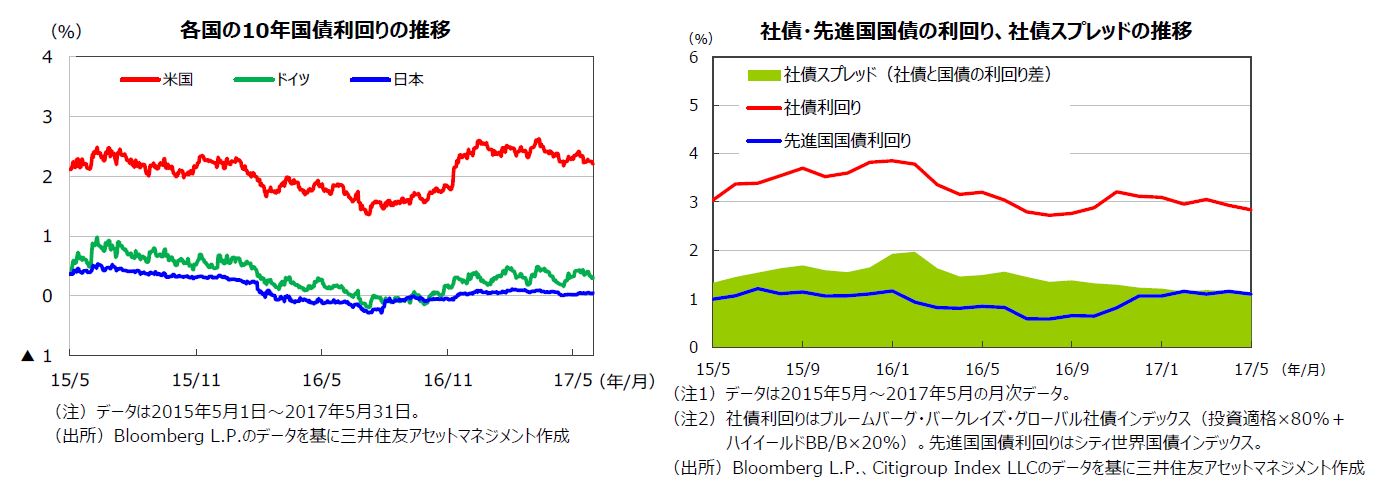

5月末の債券利回りは前月末に比べほぼ横這いとなりました。米国では、5月2日、3日に開催されたFOMCの声明文を受け、早期利上げ観測が浮上したことなどから、上旬の債券利回りは上昇しました。しかし、下旬になると、「ロシアゲート」疑惑(トランプ政権によるロシアへの機密漏えい疑惑)が台頭し、同政権が唱える拡張的な財政政策の先行きに不透明感が強まったため、利回りは低下しました。欧州では、イギリスでの自爆テロ事件を受けてリスクオフ(回避)の動きが強まりました。月末の米国10年国債利回りは2.20%、ドイツ10年国債利回りは0.30%、日本の10年国債利回りは0.04%でした。社債については、投資家の利回りへの需要が継続していることから、社債スプレッドが小幅縮小しました。

<見通し>

米国では、トランプ大統領の「ロシアゲート」疑惑はあるものの、景気が底堅いことから金利の低下余地は限られ、レンジ内での推移となる見通しです。

欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。

日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。

米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

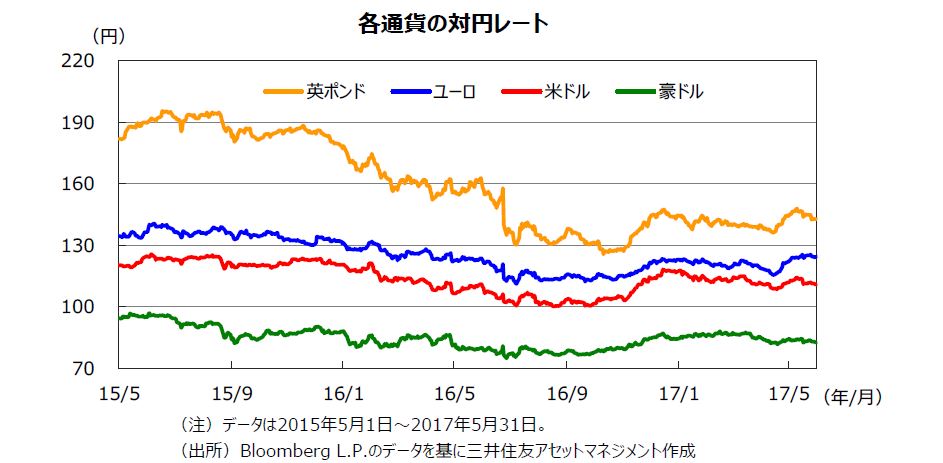

円相場は、対ドル、対豪ドルで上昇、対ユーロで下落しました。地政学リスクの後退などを受け円の対米ドル相場は一時1米ドル=114円まで下落しました。しかし、下旬になるとトランプ政権に対して数々の疑惑が浮上してきたため、ドル売りの動きが強まり、5月末の円相場は1米ドル=110円台後半で引けました。一方、対ユーロでは、フランス大統領選でのマクロン候補の勝利やドイツの州議会選挙での与党キリスト教民主同盟(CDU)勝利を受け、政治的な不透明感が後退し、円は前月末の1ユーロ=121.53円から5月末の同124.56円に下落しました。対豪ドルでは、トランプ米大統領に対する疑惑浮上に伴い、4月末の1豪ドル=83.52円から5月末の同82.31円へと小幅ながら上昇しました。

<見通し>

米国景気は底堅く推移しており、FRBの利上げがドルのサポート要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。円相場は対ユーロでは、日銀とECBは共に金融政策を当面維持することが見込まれるため、レンジ内の推移が予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドも当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州経済や資源価格の持ち直しを背景に、やや弱含む展開が見込まれます。

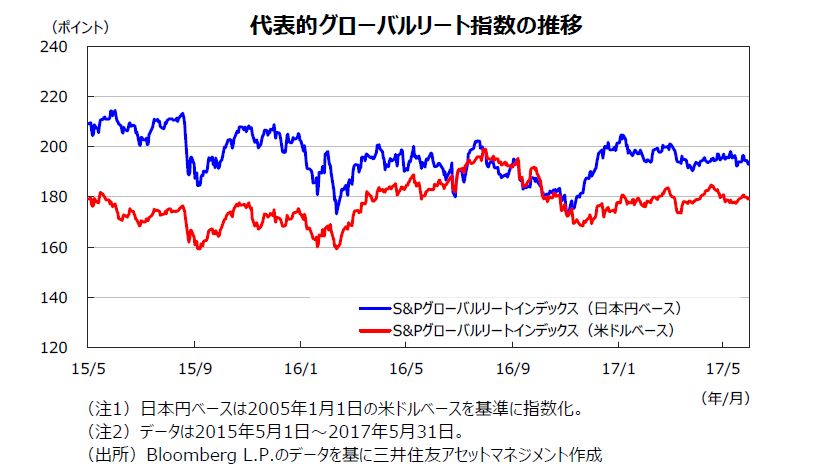

8.リート

<現状>

グローバルリート市場は、月初に開催された米FOMCの声明文を受けて、FRBによる早期の利上げ観測が台頭したことから、中旬まで軟調な動きとなりました。その後、ロシアゲート問題の浮上により米政治・経済の先行きに不透明感が強まったため長期金利が低下し、リート市場も米国を中心に上昇に転じました。月間では、グローバルリート市場は、小幅な上昇となりました。

<見通し>

トランプ大統領の政策を巡る不透明感はあるものの、FRBによる利上げのペースは緩やかなものになるとみられ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数の17年予想EPSは前年比+11.6%と17年4月1日時点の同+10.9%から上方修正されました(トムソンロイター17年5月30日時点)。18年も同+11.7%の増益予想ですが、今後は増益率の上方修正も期待されます。一方、日本の17年度予想経常増益率は、前年度比+13.0%と2桁の増益が見込まれます(東証1部除く金融、QUICKコンセンサスベース、17年5月31日時点)。 米国株式市場はやや割高な水準となっているものの、業績の拡大に沿う形で緩やかな上昇が続くと考えられます。日本の株式市場は、米国の利上げ期待や欧州政治の安定、業績の上振れなどを確認しつつ、次第に下値を切り上げる展開になると考えられます。 |

|---|---|

| 債券 |

米国では、トランプ大統領の政策への不透明感が残るものの、景気は底堅いことから金利の低下余地は限られ、レンジ内での推移となる見通しです。 欧州では、景気拡大が続くなか、今後はECBの金融緩和姿勢が徐々に後退していくことが想定され、長期金利は緩やかな上昇が見込まれます。 日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。 米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 米国景気は底堅く推移しており、FRBの利上げがドルのサポート要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。円相場は対ユーロでは、日銀とECBは共に金融政策を当面維持することが見込まれるため、レンジ内の推移が予想されます。また、英国のEU離脱選択に伴う不透明感はあるものの、対英ポンドは当面レンジ内での推移となりそうです。一方、対豪ドルでは、豪州経済や資源価格の持ち直しを背景に、やや弱含む展開が見込まれます。 |

| リート | トランプ大統領の政策を巡る不透明感はあるものの、FRBの利上げペースは緩やかなものになるとみられ、米長期金利は当面レンジ内の推移が見込まれます。世界的に緩和的な金融環境に依然変わりはなく、投資家が相対的に高い利回りを求める需要は根強いことが引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |