先月のマーケットの振り返り(2017年2月)【マンスリー】

2017年3月2日

1.概観

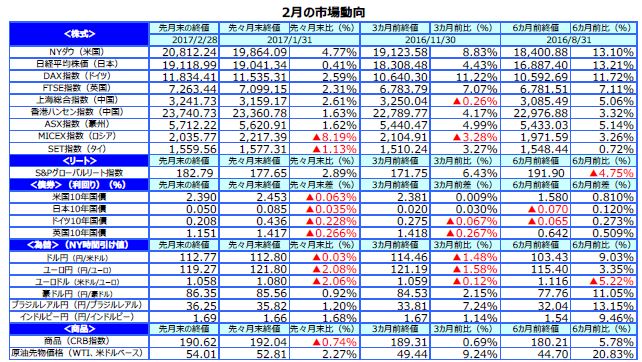

| トピックス |

(1)為替ヘッジコストは昨年より緩やかな上昇にとどまる可能性があると予想します。 (2)トランプ政権はオバマケア撤廃を税制改革より優先事項としています。 |

|---|---|

| 株式 |

米国の株式市場は、トランプ米新政権の景気浮揚策への期待から、主要な株式指標が過去最高値を更新するなど堅調に推移しました。 欧州の株式市場は、米国株式市場が上昇するなか、欧州企業の業績改善が続き、上昇しました。 日本の株式市場は、国内景気の持ち直しや企業収益の改善に支えられる一方、円高がやや進んだことなどから上値も重く、小幅高にとどまりました。 |

| 債券 | 日米欧の長期金利は低下しました。早期の米利上げ観測が後退するなか、米新政権による政策運営の不確実性やフランスの大統領選を巡る不透明感の強まりなどを背景に投資家が運用リスクを避け、安全資産とされる債券を買う動きが優勢となりました。 |

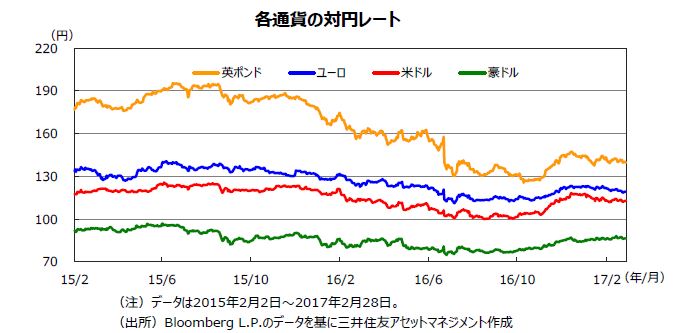

| 為替 | 円相場は、対ドルでは月間でほぼ変わらずとなりましたが、欧州政治の先行き不透明感から対ユーロでは上昇し、円高が進行しました。 |

| 商品 | 原油先物価格は、石油輸出国機構(OPEC)加盟国やロシアなど非加盟国の減産で原油需給の緩みが解消されるとの期待から上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

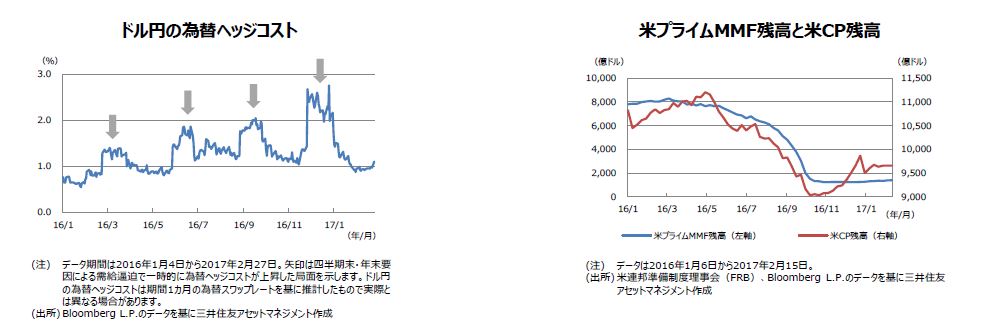

(1)為替ヘッジコストは昨年より緩やかな上昇にとどまる可能性があると予想します。

<注目点>

ドル円の為替ヘッジコストは2016年の年初から上昇傾向にありました。これは2016年10月14日から施行された米MMF改革の影響と思われます。この改革で機関投資家向けの「プライムMMF(主にCPやCDなどに投資)」の1口当たり基準価額(NAV)は、一律1米ドルの固定制から変動制に移行し、プライムMMFから変動NAV非適用の「ガバメントMMF(主に国債などに投資)」へ資金移動が起こりました。CP需要の減少で、米国外の金融機関はCP発行ではなく資金市場でドル調達を増やした結果、米金利が上昇し、ヘッジコスト上昇につながったと推測されます。

<ポイント>

現在、プライムMMFの残高は底を打って微増に転じ、CPの総発行残高も回復していることから、米MMF改革の影響は一巡しているとみられます。また長期および超長期の日本国債利回りはプラス圏で推移しており、日本の投資家が日本国債への投資を見直せば、為替ヘッジコストの上昇抑制に作用します。そして日米金融政策について、弊社は米国で年内3回の利上げ、日本は年内据え置きと予想しています。以上よりドル円の為替ヘッジコストは、引き続き日米金利差が上昇要因となるものの、昨年より緩やかな上昇にとどまる可能性があると予想します。

(2)トランプ政権はオバマケア撤廃を税制改革より優先事項としています。

<注目点>

トランプ米大統領は就任初日の1月20日、医療保険制度改革法(オバマケア)の見直しに向けた大統領令に署名しました。大統領令ではオバマケアの迅速な廃止が行政方針と明記されましたが、廃止にあたっては代替案の立法化が必要となります。トランプ米大統領と米共和党議会はともにオバマケアの撤廃を税制改革より優先事項としており、上院で民主党がフィリバスターという制度を使って議事進行を妨害した場合、「財政調整法」(51議席の過半数で法案を通過させることが可能)により、オバマケアの廃止と代替法案を2017年度予算で成立させるとみられます。

<ポイント>

米共和党のライアン下院議長は2月2日、税制改革はオバマケアの廃止と代替案への置き換えを終えた後、春の予算を通過させてから夏にかけて着手するとし、インフラ投資計画も春の予算で明らかになると述べました。そのためトランプ米大統領と米共和党議会が、オバマケアの廃止と代替案への置き換えに予想以上の時間を要した場合、税制改革とインフラ投資計画への着手は遅れてしまうことになります。目先はオバマケアを巡る議会の動きにも注意しておく必要があると考えます。

3.景気動向

<現状>

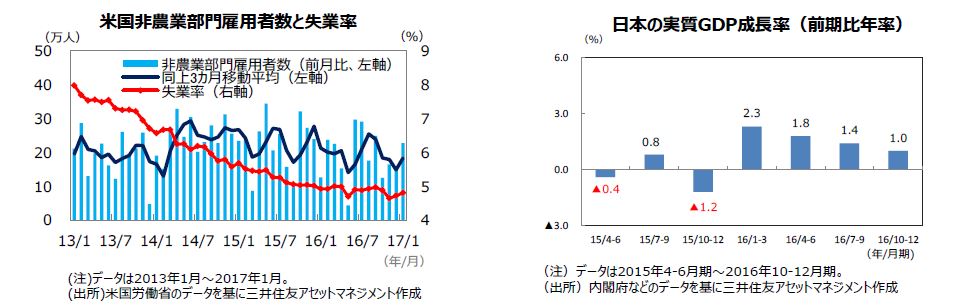

米国は、最終需要が堅調を維持するなか、在庫調整が一巡し成長率は回復傾向にあります。

欧州は、 16年10-12月期の実質GDP成長率が前期比+0.4%と、 緩やかな拡大基調が続いています。

日本は、企業の収益性改善、財政刺激などから回復傾向にあります。

中国は、16年10-12月期の実質GDP成長率が前年同期比+6.8%となり、7-9月期の同+6.7%を僅かながら上回りました。

豪州は、資源セクターの縮小を非資源セクターの拡大で吸収する構図が続いています。

<見通し>

米国は、個人消費の安定した拡大により緩やかな成長を維持する見込みです。トランプ大統領の景気対策は17年10-12月期から始動見通しです。

欧州は、金融緩和と財政拡張が当面維持されるなか、景気は緩やかな拡大が続く見通しです。

日本は、海外景気の拡大、政府の景気対策の効果から、振れを伴いつつも緩やかな回復が続く見通しです。

中国は、都市化政策などインフラ投資の拡大等から安定した景気拡大が予想されます。

豪州は、商品市況の回復に伴い資源セクターの下押し圧力は次第に和らぐと考えられ、景気は今後やや加速する見通しです。

4.企業業績と株式

<現状>

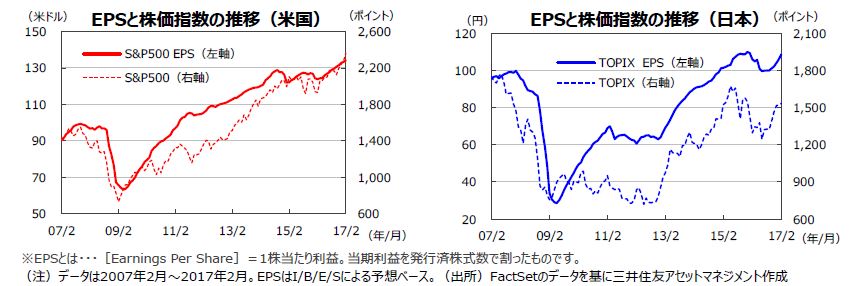

S&P500指数の1株当たり予想利益(EPS)は16年2月の123.94米ドルを底に回復傾向にあります。17年2月は134.21米ドルと7カ月連続で過去最高を更新しました。一方、東証株価指数(TOPIX)の予想EPSも16年6月の99.78円を底に堅調に推移しています。

米国株式市場は、2月上旬にトランプ大統領が「驚異的な」税制案を発表するとの見解を示したことで政策期待が高まり、堅調に推移しました。NYダウやS&P500指数、NASDAQ指数など主要な株価指数は史上最高値を更新しました。一方、日本株式市場は、10日の日米首脳会談を前に様子見でしたが、自動車貿易などへの言及がなかったことで買い安心感が広がりました。その後は、イエレンFRB議長が年前半の利上げに対して前向きな姿勢を示したことで円安が進行し、株価が堅調に推移する場面があった反面、円安の流れが止まると株価の上値も重くなる展開でした。

<見通し>

S&P500指数の17年1-3月期の予想EPSは前年同期比+10.4%の増益(トムソンロイター17年3月1日時点)となり、16年10-12月期の同+7.8%を上回っています。年間ベースでみても16年の前年比+1.3%に対し、17年は同+10.8%と2桁の増益が予想されており、堅調に推移する見通しです。一方、日本の予想経常増益率は、16年度は前年度比+3.2%にとどまる見通しですが、17年度には同+14.7%と2桁の増益が見込まれます(東証1部除く金融、QUICK、17年3月2日時点)。

米国株式市場は、トランプ大統領に対する期待が断続的に続く上に、企業業績が堅調に推移すると見られることから堅調な推移が見込めそうです。一方、日本の株式市場は相対的に出遅れており、来期業績見通しの上振れで割安感も台頭していることから、徐々に下値を固めると考えられます。

5.金融政策

<現状>

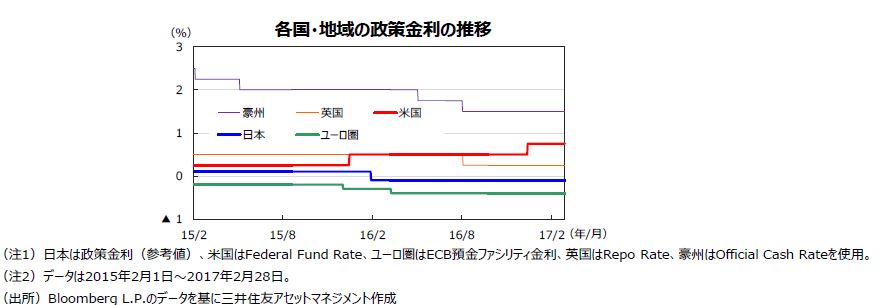

米連邦準備制度理事会(FRB)は、1月31日~2月1日に開催された米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを0.50%~0.75%に据え置きました。

欧州中央銀行(ECB)は、1月19日の理事会で現状の金融政策を維持しました。量的緩和政策について17年4月より購入規模を600億ユーロに減額したうえで、17年12月末まで続けます。政策金利、預金ファシリティ金利はそれぞれ0.00%、▲0.40%に据え置きました。

日本銀行は1月31日、金融政策決定会合で「長短金利操作付き量的・質的金融緩和」を現状維持しました。これは、①長短金利の操作を行う「イールドカーブ・コントロール」、②インフレが2%を安定的に超えるまで、マネタリーベースの拡大方針を継続する「オーバーシュート型コミットメント」が2本柱です。

<見通し>

米国では、インフレ上昇が緩やかなものにとどまると見られるため、17年はFRBと同様に年3回の利上げを見込みます。

ユーロ圏では、ECBが17年12月末までの量的緩和政策の延長を決定しており、当面現状の金融緩和策が継続される見通しです。

日本では、日銀が経済成長率の見通しを上方修正しましたが、17年度以降の物価については、前回(16年10月時点)の見通しを据え置いたことから、金融政策は当面現状維持を見込みます。

6.債券

<現状>

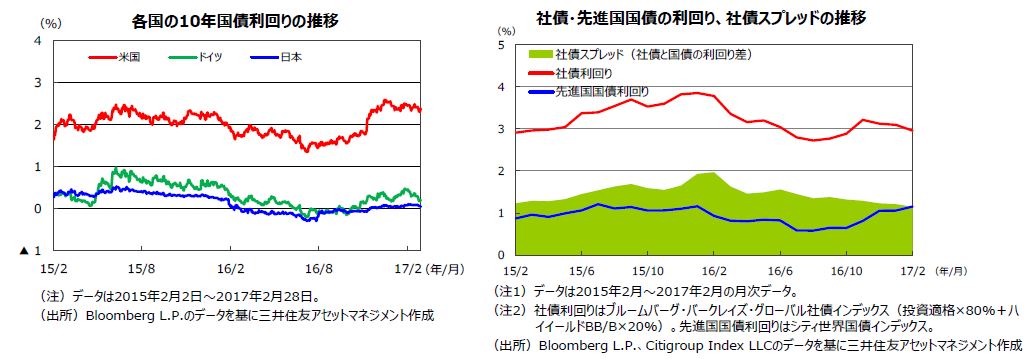

日米欧の長期金利は低下しました。FOMC議事録等を受けて早期の米利上げ観測が後退するなか、米新政権による政策運営の不確実性やフランスの大統領選を巡る不透明感の強まりなどを背景に投資家が運用リスクを避け、安全資産とされる債券を買う動きが優勢となりました。米国の10年国債利回りはレンジ内でもみあいとなりましたが、2.390%に低下して終了しました。欧州では政治リスクが注目され、ドイツ10年国債の利回りは0.208%と、大幅に低下しました。日本の10年国債利回りも0.050%に低下して引けました。社債については、投資家の利回りへの需要が継続していることから、社債スプレッドは縮小しました。

<見通し>

米国では、トランプ大統領の政策への不透明感が残るものの、景気は底堅いことから金利の低下余地は限られ、レンジ内での推移となる見通しです。

欧州では、景気拡大が続くなか、市場のインフレ期待が上昇傾向をたどると見られ、長期金利には上昇圧力がかかりやすいと見込まれます。

日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。

米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

円相場は、対ドルでは月間でほぼ変わらずとなりました。米景気の好調ぶりを示す経済指標が続く反面、FRBによる3月の利上げは難しいとの見方が強まったことから米金利が低下し、日米の金利差縮小を見込んだ円買い・ドル売りが入ったため、一進一退の展開となりました。一方、欧州政治の先行きに不透明感がくすぶるなか、ユーロは対円、対ドルで下落しました。円は1ユーロ=119円台前半に上昇しました。また、円は対豪ドルで、86円台半ばに下落しました。資源価格の上昇などを手掛かりに、豪ドルが堅調な展開となったことが背景です。

<見通し>

米国景気は底堅く推移しており、FRBの利上げがドルのサポート要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。円相場は対ユーロでは、日銀とECBは共に金融政策を当面維持することが見込まれるため、もみあう展開が予想されます。一方、英国のEU離脱選択に伴う不透明感から、対英ポンドでは上昇しやすい地合いが続きそうです。対豪ドルでは、豪州経済や資源価格の持ち直しを背景に、円安・豪ドル高となりやすい展開と見られます。

8.リート

<現状>

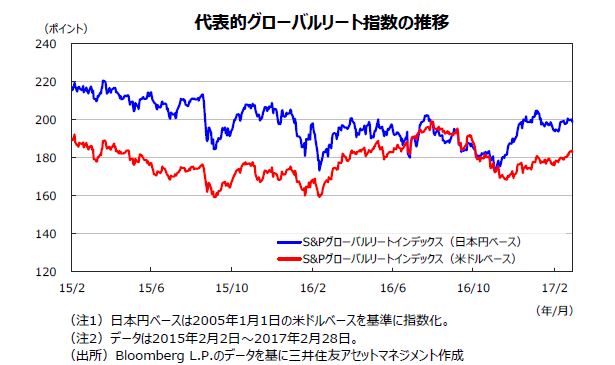

2月のグローバルリート市場は、トランプ大統領が「驚くべき税制」を近く発表するとしたことから、トランプ米新政権の景気浮揚策への期待が高まり、米国株式市場が過去最高値を更新したことや、早期の米利上げ観測が後退し、米長期金利上昇が低下したことなどを背景に、米国を中心に全体として堅調な展開となりました。ただし、欧州では、フランス大統領選挙などの政治リスクが懸念され、フランスなどで上値の重い展開となりました。S&Pグローバルリートインデックスの変動率は米ドルベースで+2.9%、日本円ベース+2.3 %でした。

<見通し>

トランプ大統領の政策を巡る不透明感は残り、フランスの大統領選など重要な選挙を控え欧州の政治リスクがあるものの、世界的に極めて緩和的な金融環境に依然変わりはありません。主要中央銀行の緩和的な金融政策が引き続きグローバルリート市場をサポートしています。低金利環境のもと、利回りを求める動きは根強く、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数の17年1-3月期の予想EPSは前年同期比+10.4%の増益(トムソンロイター17年3月1日時点)となり、16年10-12月期の同+7.8%を上回っています。年間ベースでみても16年の前年比+1.3%に対し、17年は同+10.8%と2桁の増益が予想されており、堅調に推移する見通しです。一方、日本の予想経常増益率は、16年度は前年度比+3.2%にとどまる見通しですが、17年度には同+14.7%と2桁の増益が見込まれます(東証1部除く金融、QUICK、17年3月2日時点)。米国株式市場は、トランプ大統領に対する期待が断続的に続く上に、企業業績が堅調に推移すると見られることから堅調な推移が見込めそうです。一方、日本の株式市場は相対的に出遅れて、来期業績見通しの上振れで割安感も台頭していることから、徐々に下値を固めると考えられます。 |

|---|---|

| 債券 | 米国では、トランプ大統領の政策への不透明感が残るものの、景気は底堅いことから金利の低下余地は限られ、レンジ内での推移となる見通しです。欧州では、景気拡大が続くなか、市場のインフレ期待が上昇傾向をたどると見られ、長期金利には上昇圧力がかかりやすいと見込まれます。日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での安定推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 米国景気は底堅く推移しており、FRBの利上げがドルのサポート要因となる一方で、トランプ大統領のドル高けん制姿勢が意識されていることから、円相場は対ドルで一進一退の展開が見込まれます。円相場は対ユーロでは、日銀とECBは共に金融政策を当面維持することが見込まれるため、もみあう展開が予想されます。一方、英国のEU離脱選択に伴う不透明感から、対英ポンドでは上昇しやすい地合いが続きそうです。対豪ドルでは、豪州経済や資源価格の持ち直しを背景に、円安・豪ドル高となりやすい展開と見られます。 |

| リート | トランプ大統領の政策を巡る不透明感は残り、フランスの大統領選など重要な選挙を控え欧州の政治リスクがあるものの、世界的に極めて緩和的な金融環境に依然変わりはありません。主要中央銀行の緩和的な金融政策が引き続きグローバルリート市場をサポートしています。低金利環境のもと、利回りを求める動きは根強く、グローバルリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |