先月のマーケットの振り返り(2017年1月)【マンスリー】

2017年2月2日

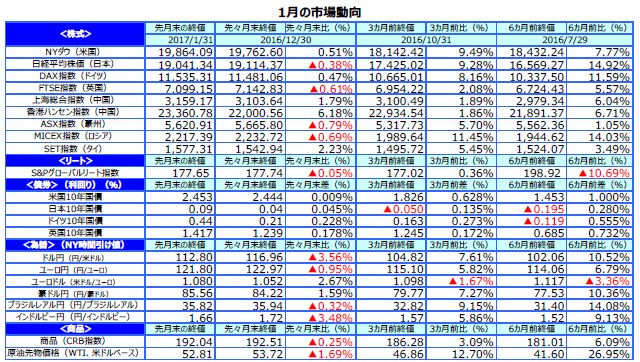

1.概観

| トピックス |

(1)ドナルド・トランプ氏が米国の第45代大統領に就任しました。 (2)英国のメイ首相は欧州連合(EU)離脱に関する基本方針を示しました。 |

|---|---|

| 株式 |

米国の株式市場は、トランプ大統領の政策期待からNYダウが一時20,000ドルを超えましたが、保護主義が警戒されて月末に上げ幅を縮めました。 欧州の株式市場は、英国FTSEが最高値を付けた後反落、ドイツDAXが約1年8カ月ぶりの高値を付けた後上げ幅を縮めるなど、上昇一服となりました。 日本の株式市場は、為替市場で円高が進んだことやトランプ米統領の保護主義に懸念が広がったことなどから小幅安で引けました。 |

| 債券 | トランプ新政権の財政拡張政策への思惑による米国の長期金利の上昇は一服しました。一方、ドイツの長期金利は、欧州の景気拡大が続く見通しに加え、欧州のインフレ率が上向いてきたことから上昇しました。日本の長期金利も欧米金利につられ上昇しました。 |

| 為替 | 米国の長期金利の上昇が一服したことやトランプ大統領の為替政策への不透明感から、円相場は対ドル、対ユーロで反発しました。 |

| 商品 | 原油先物価格は、石油輸出国機構(OPEC)加盟国と非加盟国の減産合意が支える一方、米在庫増から上値も重く、小幅安となりました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

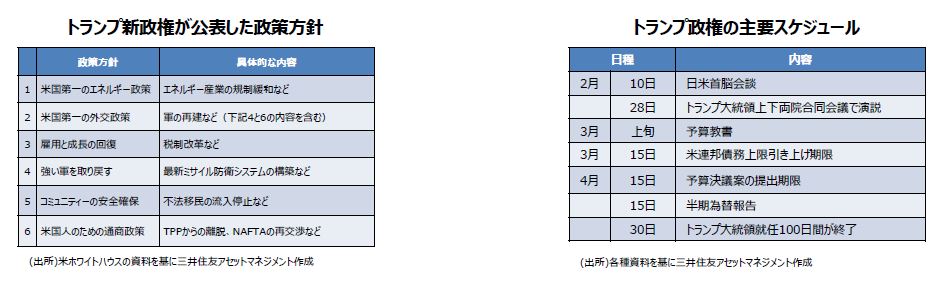

(1)ドナルド・トランプ氏が米国の第45代大統領に就任しました。

<注目点>

1月20日、ドナルド・トランプ氏が米国の第45代大統領に就任しました。注目の就任演説では、米国第一主義の政策方針が明確に示され、「Make America Great Again(米国を再び偉大に)」の言葉で締めくくられました。また式典直後、公約通り、北米自由貿易協定(NAFTA)の再交渉、環太平洋経済連携協定(TPP)からの離脱などが宣言されました。ただ財政政策については詳細な言及がなく、就任

演説は通商政策などに関して保護主義的な色が強い内容となりました。

<ポイント>

トランプ大統領は就任後早々、通商外交分野を中心とする複数の大統領令に署名しています。こうしたなか市場の焦点は今後、トランプ大統領が掲げる政策の「実効性」に移り、これまでのような政策への「期待」が相場を主導する展開は終息すると思われます。弊社では通商政策が過度な保護主義に傾くことはなく、また財政政策の規模は財政中立的な水準に落ち着くとみています。ただ最終的にそこに至るまでは市場の思惑が交錯し、日本株やドル円のボラティリティ(変動性)もしばらく高止まる公算が大きいと考えます。

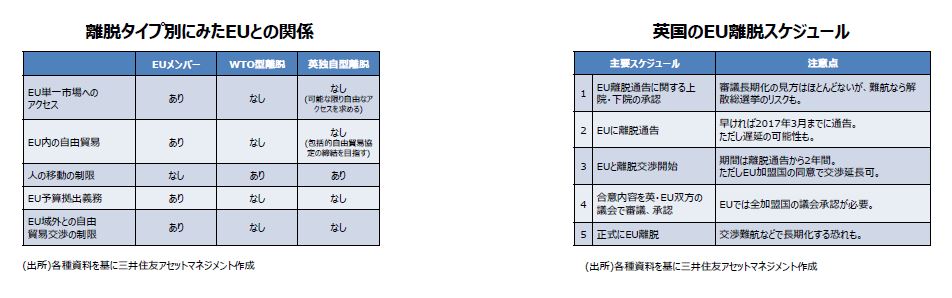

(2)英国のメイ首相は欧州連合(EU)離脱に関する基本方針を示しました。

<注目点>

英国のメイ首相は1月17日の演説で、欧州連合(EU)離脱に関する基本方針を示しました。そのなかで離脱交渉に向けた12の優先項目が提示され、英国は移民の制限や司法権の独立を重視し、EU単一市場から完全撤退することが表明されました。しかしながらメイ首相は同時に、離脱後はEUと包括的な自由貿易協定(FTA)の締結を目指すと宣言しました。離脱の基本方針は、世界貿易機関(WTO)型(EU単一市場へのアクセスがなく関税が生じる、いわゆるハードBrexit)ではなく、英国独自型と考えられます。

<ポイント>

ただ英国独自型の基本方針は英国に望ましい内容であるため、EUがそれを簡単に容認するとも思えず、離脱交渉は難航が予想されます。仮に合意に至ったとしても、最終的にはその合意内容について、英国の議会承認とEU全加盟国の議会承認が必要となります。つまり英国のEU離脱はかなり長い道のりであり、その間、交渉難航やスケジュール遅延などの報道が出るたびに、相場がリスクオフ(回避)で反応する状況は続くと予想されます。

3.景気動向

<現状>

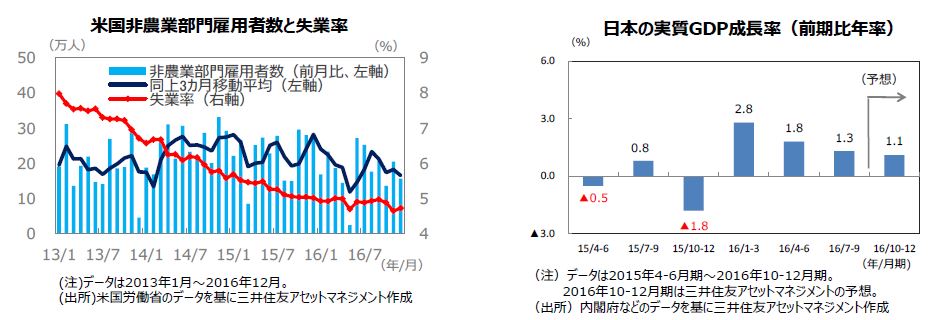

米国は、最終需要が堅調を維持するなか、在庫調整が一巡し成長率は回復傾向にあります。

欧州は、中国を含むアジア向け輸出の回復基調と政府支出の増加を背景に、景気が持ち直してきました。

日本は、設備投資や個人消費が力強さを欠いていますが、景気は全体として7-9月期から持ち直しつつあります。

中国は、民間投資の持ち直しなどから、10-12月期GDP成長率は前年同期比+6.8%となり、7-9月期の同+6.7%を僅かながら上回りました。

豪州は、政府支出の減少や資源セクターの設備投資不振などから7-9月期GDP成長率がマイナスとなり、やや減速しました。

<見通し>

米国は、トランプ新政権の財政拡大策が加わるため、2018年まで2%をやや上回る成長が見込まれます。

欧州は、輸出と政府支出の持ち直しに加え、米国景気拡大の波及効果も期待されるため、緩やかな成長が見込まれます。

日本は、雇用堅調を背景とする個人消費の緩やかな拡大に、安倍政権の財政政策が加わり、回復基調が続く見通しです。

中国は、金融緩和は想定されませんが、財政支出が景気を支える展開が続くと見込まれます。

豪州は、消費や住宅などの非資源セクターが景気を下支えする中、設備投資の回復も加わり、景気は17年後半からやや加速する見通しです。

4.企業業績と株式

<現状>

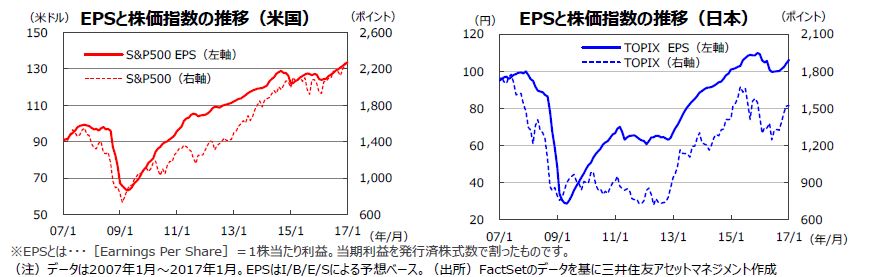

S&P500指数の1株当たり予想利益(EPS)は16年2月の123.94米ドルを底に回復傾向にあります。17年1月は133.51米ドルと過去最高を更新しました。一方、東証株価指数(TOPIX)の予想EPSも16年6月の99.58円を底に堅調に推移しています。

米国株式市場は、経済指標に改善が見られたことや決算発表シーズンに入り、上振れ企業が多いこと等が好感され堅調に推移しました。NYダウは史上最高値を更新し、一時2万ドルの大台乗せとなりました。一方、日本株式市場は、大発会で4年ぶりの上昇となったものの、トランプ米大統領の保護主義的な発言やドル安円高傾向となったことが嫌気されました。日経平均株価は一時1万9,000円台を割り込む荒れた展開となりました。

<見通し>

S&P500指数の16年10-12月期の予想EPSは前年同期比+6.8%の増益(トムソンロイター17年1月30日時点)となり、16年7-9月期の同+4.3%を上回っています。年間ベースでみても16年の前年比+1.1%に対し、17年は同+11.8%と2桁の増益が予想されており、堅調に推移する見通しです。一方、日本の予想経常増益率は、16年度は前年度比+0.12%にとどまる見通しですが、17年度には同+12.2%と2桁の増益が見込まれます(東証1部除く金融、QUICK、17年1月31時点)。

米国株式市場は、トランプ大統領の保護主義を慎重に見極める局面となっており、当面は頭の重い展開が予想されます。企業業績が堅調に推移すると見られることから株価の下振れは限られそうです。一方、日本の株式市場も、トランプ大統領の発言や政策内容の見極めが必要な局面です。こうした中、2017年度の企業業績が改善に向かう確度が高まっており、調整一巡後は業績の回復に沿って堅調に推移すると考えられます。

5.金融政策

<現状>

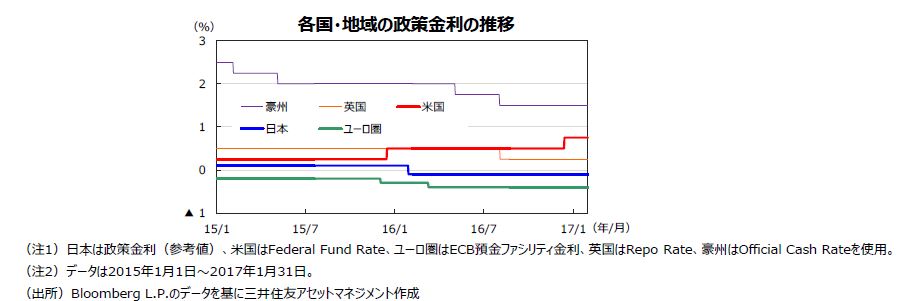

米連邦準備制度理事会(FRB)は、1月31~2月1日に開催された米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを0.50%~0.75%に据え置きました。

欧州中央銀行(ECB)は、1月19日の理事会で現状の金融政策を維持しました。量的緩和政策について17年4月より購入規模を600億ユーロに減額したうえで、17年12月末まで続けます。政策金利、預金ファシリティ金利はそれぞれ0.00%、▲0.40%に据え置きました。

日本銀行は1月31日、金融政策決定会合で「長短金利操作付き量的・質的金融緩和」を現状維持しました。これは、①長短金利の操作を行う「イールドカーブ・コントロール」、②インフレが2%を安定的に超えるまで、マネタリーベースの拡大方針を継続する「オーバーシュート型コミットメント」が2本柱です。

<見通し>

米国では、FRBが17年の利上げの見通しを年3回としていますが、インフレ上昇は緩やかなものにとどまると見られ、イエレン議長も依然慎重な姿勢を維持しているため、17年は年2回の利上げが見込まれます。

ユーロ圏では、ECBが17年12月末までの量的緩和政策の延長を決定しており、当面現状の金融緩和策が継続される見通しです。

日本では、日銀が経済成長率の見通しを上方修正しましたが、17年度以降の物価については、前回(16年10月時点)の見通しを据え置いたことから、金融政策は当面現状維持が見込まれます。

6.債券

<現状>

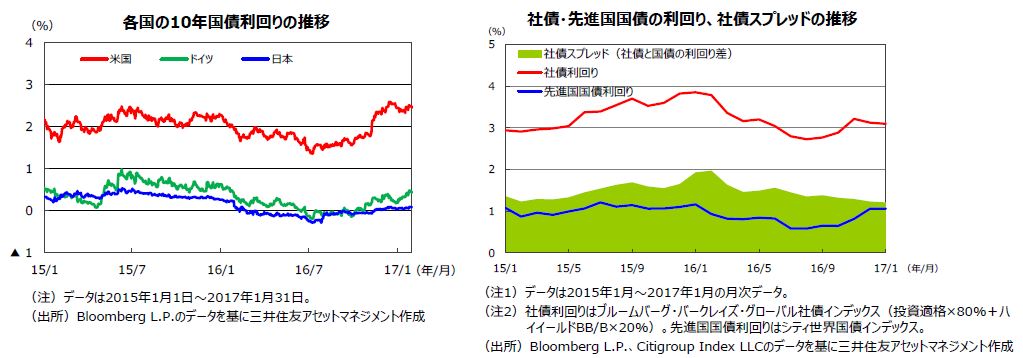

米国では、米景気の好調さを示す経済指標が続くなか、米国の10年国債利回りは一時2.5%台に上昇しましたが、月末にかけてトランプ大統領の保護主義への警戒感により株価が下落したことから低下に転じ、前月末比小幅上昇で引けました。一方、欧州では、1月のユーロ圏の消費者物価指数が前年同月比1.8%に拡大したことなどから、ECBの量的緩和策の終了が前倒しになるとの警戒感が強まり、ドイツ10年物国債利回りは、0.4%台と1年ぶりの高い水準となりました。日本の10年国債利回りは欧米金利の上昇につられ、前月比で上昇しました。社債については、投資家の利回りへの需要が継続していることから、社債スプレッドはやや縮小しました。

<見通し>

米国では、トランプ大統領の政策への期待の高まりがピークアウトしたことで金利上昇圧力は低下するものの、景気の見通しは底堅く、期待インフレ率も上昇傾向にあることから、金利の低下も限られ、レンジ内での推移となる見通しです。欧州では、景気拡大が続くなか、市場のインフレ期待が上昇傾向をたどると見られ、長期金利には上昇圧力がかかりやすいと見込まれます。日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

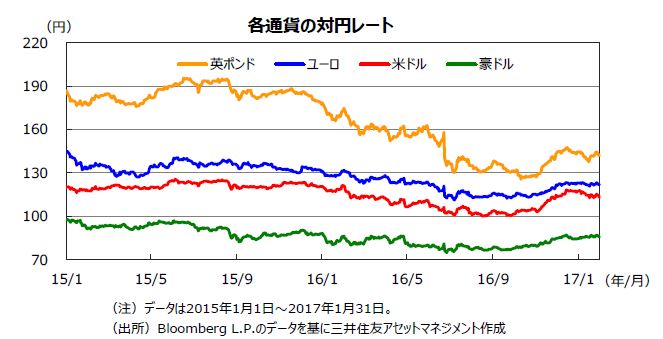

円相場は、対ドル、対ユーロで上昇しました。トランプ氏が米紙とのインタビューで、ドル高への警戒感を示したことから、円は対ドルで一時112円台に急上昇しました。その後、イエレンFRB議長の発言を受けて米長期金利が上昇したため115円台まで戻しましたが、月末にかけてトランプ大統領の為替政策への警戒感から、投資家のリスク回避姿勢が強まり、112円台後半に上昇して取引を終えました。一方、円は対ユーロでは、121円後半で引けました。また、円は対豪ドルで、85円台半ばに下落しました。資源価格の上昇などを手掛かりに、豪ドルが堅調な展開となったことが背景です。

<見通し>

円相場は、トランプ米大統領の政策への期待が一旦ピークアウトし、為替政策について警戒感が広がる一方、米国景気は底堅く推移しており、FRBの利上げ政策がドルのサポート要因となることから、対ドルでは、一進一退の展開が見込まれます。一方、対ユーロでは、日銀とECBは共に金融政策を当面維持することが見込まれるため、もみあう展開が予想されます。また、英国のEU離脱選択に伴う不透明感から、英ポンドは下落圧力を受けやすい地合いが続きそうです。豪ドルは、豪州経済や資源価格の持ち直しを背景に、底堅く推移すると見られます。

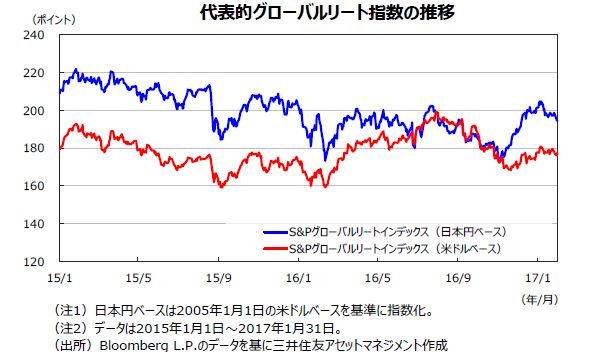

8.リート

<現状>

1月のグローバルリート市場は、米国の長期金利上昇が一服したものの、欧州では長期金利が上昇したことや英国が欧州連合(EU )離脱に

伴い欧州単一市場からも脱退する方針を示したことから、上値の重い展開となりました。米国の長期金利は低下する局面がありましたが、米経

済指標が好調さを示すものが多く、上昇に転じる局面で、リート市場には逆風となりました。英国のメイ首相が17日の演説で、EU離脱に伴い欧

州単一市場からも脱退する方針を表明したため、欧州域内経済の先行き不透明感が高まったことで、欧州のリート市場は軟調に推移しました。

S&Pグローバルリートインデックスの変動率は米ドルベースで▲0.1%、日本円ベースで▲3.5 %でした。

<見通し>

トランプ大統領の政策を巡る不透明感は強く、フランスの大統領選など重要な選挙を控え欧州の政治リスクがあるものの、世界的に極めて緩和

的な金融環境に依然変わりはありません。主要中央銀行の緩和的な金融政策が引き続きグローバルリート市場をサポートしています。低金利環

境のもと、利回りを求める動きは根強く、質の高い不動産物件に対する投資家の買い意欲は継続しています。このため、グローバルリート市場は

底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数の16年10-12月期の予想EPSは前年同期比+6.8%の増益(トムソンロイター17年1月30日時点)となり、16年7-9月期の同+4.3%を上回っています。年間ベースでみても16年の前年比+1.1%に対し、17年は同+11.8%と2桁の増益が予想されており、堅調に推移する見通しです。一方、日本の予想経常増益率は、16年度は前年度比+0.12%にとどまる見通しですが、17年度には同+12.2%と2桁の増益が見込まれます(金融除く東証1部、QUICK、17年1月31時点)。米国株式市場は、トランプ大統領の保護主義度を慎重に見極める局面となっており、当面は頭の重い展開が予想されます。企業業績が堅調に推移すると見られることから株価の下振れは限られそうです。一方、日本の株式市場も、トランプ大統領の発言や政策内容の見極めが必要な局面です。こうした中、2017年度の企業業績が改善に向かう確度が高まっており、調整一巡後は業績の回復に沿って堅調に推移すると考えられます。 |

|---|---|

| 債券 | 米国では、トランプ大統領の政策への期待の高まりがピークアウトしたことで金利上昇圧力は低下するものの、景気の見通しは底堅く、期待インフレ率も上昇傾向にあることから金利の低下も限られ、レンジ内での推移となる見通しです。欧州では、景気拡大が続くなか、市場のインフレ期待が上昇傾向をたどると見られ、長期金利には上昇圧力がかかりやすいと見込まれます。日本では、日銀のイールドカーブ・コントロールにより、長期金利は低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | 円相場は、トランプ米大統領の政策への期待が一旦ピークアウトし、為替政策について警戒感が広がる一方、米国景気は底堅く推移しており、FRBの利上げ政策がドルのサポート要因となることから、対ドルでは、一進一退の展開が見込まれます。一方、対ユーロでは、日銀とECBは共に金融政策を当面維持することが見込まれるため、もみあう展開が予想されます。また、英国のEU離脱選択に伴う不透明感から、英ポンドは下落圧力を受けやすい地合いが引き続きそうです。豪ドルは、豪州経済や資源価格の持ち直しを背景に、底堅く推移すると見られます。 |

| リート | トランプ大統領の政策を巡る不透明感は強く、フランスの大統領選など重要な選挙を控え欧州の政治リスクがあるものの、世界的に極めて緩和的な金融環境に依然変わりはありません。主要中央銀行の緩和的な金融政策が引き続きグローバルリート市場をサポートしています。低金利環境のもと、利回りを求める動きは根強く、質の高い不動産物件に対する投資家の買い意欲は継続しています。このため、グローバルリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |