先月のマーケットの振り返り(2016年10月)【マンスリー】

2016年11月2日

1.概観

| トピックス |

(1)米主要企業の7-9月期最終利益は前年同期比3.2%増、向こう数四半期も増益傾向が続く見通しです。 (2)年初の原油安や年央の英国民投票などで金融市場が動揺しても、成績良好なアセットクラスがあります。 |

|---|---|

| 株式 |

米国の株式市場は、米連邦公開市場委員会(FOMC)の利上げ観測や米大統領選をめぐる不透明感などから、小幅安となりました。 欧州の株式市場は、ドイツDAXや英国FTSEが上昇する一方、原油価格の反落などから一部の欧州株式は下落するなど、まちまちとなりました。 日本の株式市場は、欧米の長期金利の大幅上昇に伴い、為替市場で円安が進んだことから、やや大きく反発しました。日経平均株価は、約半年ぶりの高値水準を回復しました。 |

| 債券 | 欧州中央銀行(ECB)が量的金融緩和の縮小に動くとの見方や年内の米利上げを意識した債券売りにより、日米欧の長期金利は上昇しました。 |

| 為替 | 欧米の長期金利が大きく上昇し、日本との金利差が拡大したため、円相場は対ドル、対ユーロで下落しました。 |

| 商品 | 原油価格は、石油輸出国機構(OPEC)加盟国と非加盟国による協議で減産合意の詳細を詰められなかったことから月末に急落しました。 |

(注)6カ月前終値の日経平均株価、日本10年国債は4月28日。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

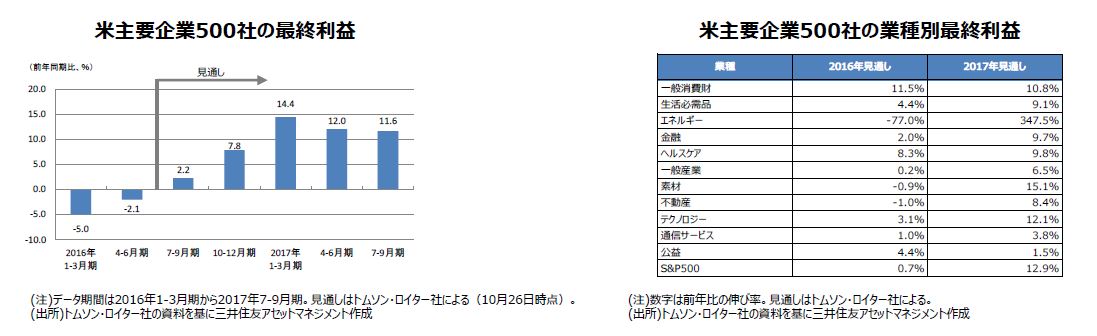

(1)米主要企業の7-9月期最終利益は前年同期比3.2%増、向こう数四半期も増益傾向が続く見通しです。

<注目点>

米国では10月11日の米アルミ大手企業を皮切りに、7-9月期の決算発表が始まりました。トムソン・ロイター社によれば、米主要企業500社のうち10月26日時点で196社が決算発表を終えました。このうち利益が予想を上回った企業の割合は74%、予想と一致した割合は8%、予想を下回った割合は18%となり、7-9月期決算は順調な滑り出しとなっています。業種別では、公益、金融、テクノロジー、生活必需品などが好調な決算を発表しています。

<ポイント>

これまで7-9月期の最終利益は、前年同期比で小幅な減益が見込まれていましたが、11月1日時点では前年同期比で3.2%の増益見通しに転じています。7-9月期の決算は依然としてエネルギー企業の大幅減益が業種全体の重しになるとみられますが、10-12月期以降はその影響度合いが薄まると予想されます。また通年における最終利益の見通しも、2016年が前年比0.7%増、2017年は同12.9%増となっており、現時点では順調な利益の伸びが見込まれています。

(2)年初の原油安や年央の英国民投票などで金融市場が動揺しても、成績良好なアセットクラスがあります。

<注目点>

主要アセットクラスについて、2015年末から2016年10月26日までのパフォーマンスを比較すると、ハイイールド債券と新興国株式が上位グループを占め、いずれも年初来で2ケタ上昇しています。中位グループには、投資適格社債、新興国ソブリン債券、米国リートが並びましたが、原油価格の持ち直しなどでコモディティも中位グループにランクインしました。一方、国債や先進国株式は相対的に低調なパフォーマンスとなっていますが、プラス圏にはとどまっています。

<ポイント>

今年は、①米早期利上げ観測の後退、②コモディティ価格の上昇、この2つが相場の流れを決定付けたと思われます。①によって米長期金利が低下したため、投資マネーの利回り追求の動きが強まり、またドル安進行で相対的に新興国通貨が上昇し、新興国に投資マネーが向かいやすくなったと推測されます。そして②は、資源を産出する新興国にとって通貨高要因であり、通貨の上昇が株式などの資産価格安定につながったと考えます。ただ年内を展望すると、11月8日の米大統領選挙など重要イベントがまだ控えており、主要アセットクラスの動きには最後まで注意が必要です。

3.景気動向

<現状>

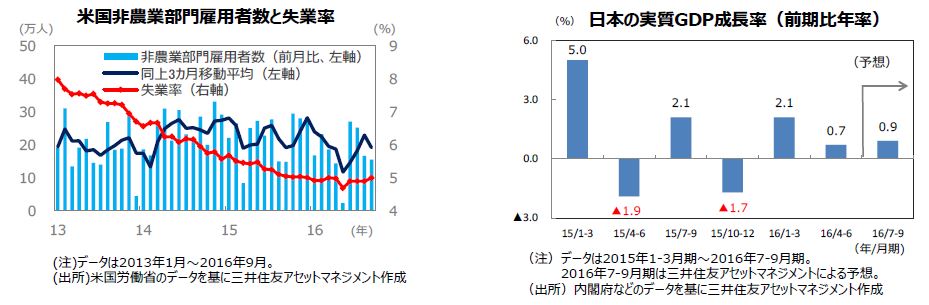

米国は、雇用の増加が続く中、消費者マインドが安定していることから、個人消費を中心に緩やかな景気拡大が続いています。

欧州は、GDPのプラス成長が3年にわたり継続し、緩やかな景気拡大が続いています。現時点で、英国がEU離脱を選択した影響は限定的です。

日本は、雇用環境が引き続き堅調ですが、設備投資や個人消費が力強さを欠いており、景気は全体として足踏み状態です。

中国は、GDP成長率は、3期連続で横ばいとなりました。公共投資の下支えにより、16年の目標である「6.5~7.0%」の範囲内で推移しています。

豪州は、雇用環境が引き続き概ね良好です。家計の支出も底堅く推移しており、景気は緩やかな拡大が続いています。

<見通し>

米国は、雇用と消費の堅調が続きそうです。緩やかな景気拡大となる見込みであることから、経済指標次第で12月の追加利上げが想定されます。

欧州は、製造業の景況感の改善を踏まえると、生産活動が今後上向くと見られます。英国のEU離脱選択の影響はもう少し先となりそうです。

日本は、当面景気の足踏み状態が続くと見られますが、外需、公共投資主導で持ち直し、次第に回復する見通しです。

中国は、財政政策を中心とした景気下支えにより、景気は安定的に推移することが期待されます。

豪州は、金融緩和環境を背景に、個人消費や住宅投資の拡大が期待され、緩やかな回復が続く見通しです。

4.企業業績と株式

<現状>

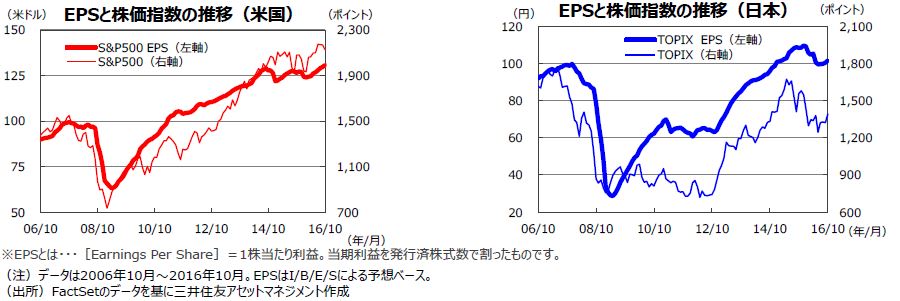

S&P500指数の1株当たり予想利益(EPS)は緩やかな上昇傾向にあります。7-9月期は前年同期比マイナスと見られていましたが、+3.2%と増益の見込みです(トムソンロイター11月1日発表ベース)。10-12月期は同+7.1%、17年1-3月期は同+14.1%、17年4-6月期は同+11.8%と回復が見込まれています。一方、日本の東証株価指数(TOPIX)の予想EPSは16年6月に当面の底をつけたもようです(16年6月99.57円)。7月以降改善傾向にあり、10月は101.67円と4カ月連続の上昇となりました。

<見通し>

米国株式市場は、緩やかな利益成長が続く見通しでファンダメンタルズの改善に沿った株価上昇が期待されます。12月に利上げの可能性が高まっていますが、来年も含め緩やかなペースに留まる見通しで、流動性も潤沢であることから米国株式市場は堅調な展開が予想されます。一方、日本の株式市場は円高が懸念材料ですが、徐々に利益が回復すると見込まれることから、緩やかに上昇すると考えられます。 2016年度の経常利益は通期で前年度比▲1.6%(東証1部(除く金融)、3月期決算、東洋経済予想ベース、11月1日時点)と減益の見通しですが、これは上期の同▲14.1%の大幅減益が要因です。下期は円高の影響の一巡などから同+15.3%が見込まれています。また、17年度は同+10.5%の増益が見込まれています。特に製造業は、2016年度が同▲5.4%ですが、2017年度は+12.5%の増益が見込まれており、株式市場は製造業を中心に次第に回復基調を取り戻すと考えられます。

5.金融政策

<現状>

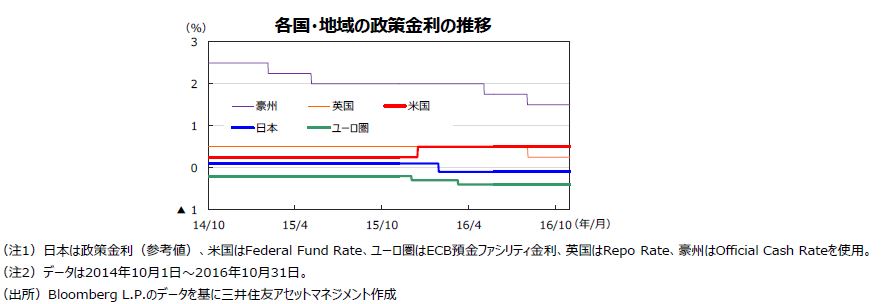

9月20-21日開催された米連邦公開市場委員会(FOMC)は、政策金利(FFレート)の誘導レンジを0.25%~0.50%に据え置くことを決定しました。

欧州中央銀行(ECB)は10月20日の理事会で、政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置くことを決定しました。

日本銀行は、10月31-11月1日の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」の現状維持を決定しました。これは、①長短金利の操作を行う「イールドカーブ・コントロール」、②インフレが2%を安定的に超えるまで、マネタリーベースの拡大方針を継続する「オーバーシュート型コミットメント」が2本柱です。

<見通し>

米国では、イエレンFRB議長ら金融当局者が利上げに前向きな発言を繰り返していることから、今後の経済指標の内容次第で、12月のFOMCで利上げが実施される可能性が高いと考えられます。

ユーロ圏では、足元の消費者物価(9月前年同月比+0.4%)がECBの目標(同+2.0%)を大きく下回っており、景気が力強さを欠くなかで、物価は上がりにくい状況です。ECBは12月の理事会で追加緩和(量的緩和時期延長など)に踏み切ると予想されます。

日本では、日銀は9月の金融政策決定会合で政策の枠組みを「量」から「金利」へ転換し、緩和期間を長期化するという「持久戦」へと舵を切りました。このため当面は現状の金融政策を維持すると見られます。

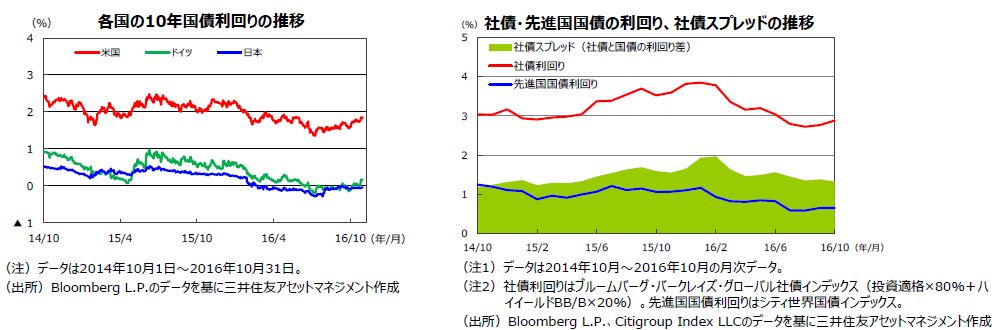

6.債券

<現状>

日米欧の長期金利は上昇しました。一部報道で欧州中央銀行(ECB)が量的金融緩和の縮小に動くとの見方が出たことやポンド安を受けて英中央銀行が追加の金融緩和を控えるとの思惑から、欧州主要国の国債が売られ、米国債にも波及しました。米国10年国債利回りは1.8%台に上昇しました。欧州では、英国の10年国債の利回りが月間で0.5%上昇したほか、ドイツ10年国債の利回りも、プラス圏まで大幅に上昇しました。日本では、日銀の新たな金融政策(イールドカーブ・コントロール)を受け、日本の10年国債利回りは▲0.05%と、小幅な上昇にとどまりました。世界的な低金利環境を反映して、投資家の需要が継続していることから、社債スプレッドはやや縮小しました。

<見通し>

米国では、12月にも利上げが行われる可能性がありますが、日欧の低金利環境下で投資家の米国債に対する需要が強いこともサポート要因となることから、米金利の上昇は限定的となり、利回りはレンジ圏で推移すると見込まれます。欧州では、ECBが金融緩和策を強化する見通しですが、買取ルールの見直しにより、テーパリング(金融緩和策の縮小)の観測もくすぶるため、長期金利は緩やかにレンジを切り上げる展開が見込まれます。日本では、日銀のイールドカーブ・コントロールにより、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

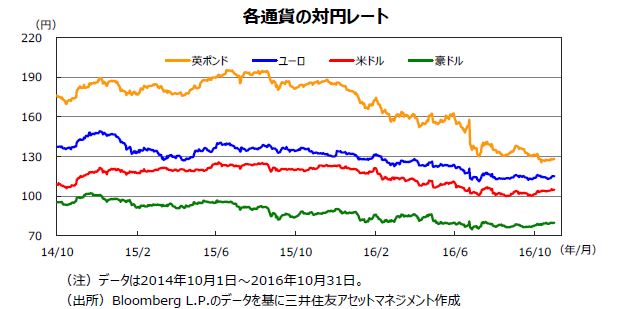

<現状>

円相場は、対ドル、対ユーロで下落しました。欧米の長期金利が大幅に上昇したことで、日本との金利差が拡大し、低金利通貨の円が下落しました。円は、対ドルで一時105円台と、約3カ月ぶりの安値水準をつけましたが、月末に米大統領選のクリントン候補の私用メール問題が再燃したのをきっかけに、やや反発しました。円相場は、対ドルでは104円台後半で、対ユーロでは、115円台近辺で取引を終えました。一方、ユーロは、米欧の景況感の違いに加え、年内の米利上げとECBの追加緩和が意識され、対ドルで下落し、約8か月ぶりの安値水準となりました。また、英国のEU離脱交渉の行方や離脱後の英国経済の不透明感などから、英ポンドも下落しました。

<見通し>

ドル円相場については、米国のドル高回避姿勢、日本の経常黒字などが円高要因となる一方、米利上げ観測や大統領選挙後のリスクオンへの転換が円安要因になる可能性があります。円高要因と円安要因の綱引きとなることから、レンジでの推移が予想されます。但し、金利差や購買力平価からみて、大幅な円高が定着するリスクは限定的と見られます。ユーロ円相場については、低インフレを背景に、ECBが12月理事会で量的緩和を延長する可能性が高いため、ユーロは当面軟調な展開が見込まれます。また、英国のEU離脱選択に伴う不透明感から、英ポンドは当面下落圧力を受けやすい地合いが予想されます。

8.リート

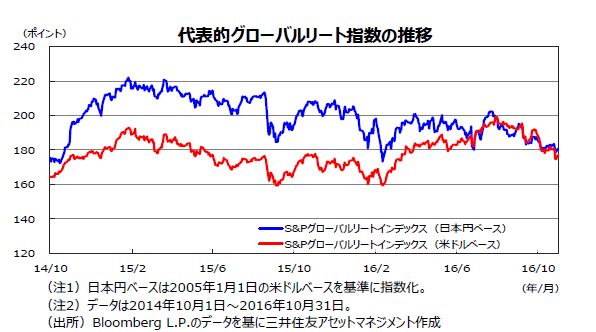

<現状>

10月のリート市場は狭いレンジで推移し、下旬にかけて調整色を強めました。上旬は、米国の9月の製造業・非製造業ISM景況感指数が好調なことや、米連邦準備制度理事会(FRB)地区連銀総裁から早期利上げを促す発言が相次いだことなどから長期金利が上昇しました。長期金利の上昇が嫌気されリート市場は下落しました。下旬は、米国の年末利上げ観測の高まりや英国の7-9月期の実質GDP成長率が前期比で+0.5%となるなど好調さを示したことなどから、主要国の金融緩和期待が後退しました。世界的に金利が上昇したことで、リート市場は調整色を強めました。S&Pグローバルリートインデックスの変動率は米ドルベースで▲6.2%、日本円ベースで▲2.7%でした。

<見通し>

FRBが12月に追加の利上げに踏み切る可能性が高まり、これまでの低金利環境に若干の修正が入りやすい環境です。ただ、景気の拡大も物価の上昇も緩やかとみられ、長期金利は低いレンジでの推移が続く見込みです。むしろ成長を促すために、ECBやイングランド銀行(BOE)は年末に追加緩和に踏み切る可能性も残されています。長期金利が低いレンジで推移すれば、リート市場にも安心感が広がりやすくなると予想されます。

9.まとめ

| 株式 | 米国株式市場は、緩やかな利益成長が続く見通しでファンダメンタルズの改善に沿った株価上昇が期待されます。12月に利上げの可能性が高まっていますが、来年も含め緩やかなペースに留まる見通しで、流動性も潤沢であることから米国株式市場は堅調な展開が予想されます。一方、日本の株式市場は、円高が懸念材料ですが、徐々に利益が回復すると見込まれることから、緩やかに上昇すると考えられます。2016年度の経常利益は通期で前年度比▲1.6%(東証1部(除く金融)、3月期決算、東洋経済予想ベース、11月1日時点)と減益の見通しですが、これは上期の同▲14.1%の大幅減益が要因です。下期は円高の影響の一巡などから同+15.3%が見込まれています。また、17年度は同+10.5%の増益が見込まれています。特に製造業は、2016年度が同▲5.4%ですが、2017年度は+12.5%の増益が見込まれており、株式市場は製造業を中心に次第に回復基調を取り戻すと考えられます。 |

|---|---|

| 債券 | 米国では、12月にも利上げが行われる可能性がありますが、日欧の低金利環境下で投資家の米国債に対する需要が強いこともサポート要因となることから、米金利の上昇は限定的となり、利回りはレンジ圏で推移すると見込まれます。欧州では、ECBが金融緩和策を強化する見通しですが、買取ルールの見直しにより、テーパリング(金融緩和策の縮小)の観測もくすぶるため、長期金利は緩やかにレンジを切り上げる展開が見込まれます。日本では、日銀のイールドカーブ・コントロールにより、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | ドル円相場については、米国のドル高回避姿勢、日本の経常黒字などが円高要因となる一方、米利上げ観測や大統領選挙後のリスクオンへの転換が円安要因になる可能性があります。円高要因と円安要因の綱引きとなることから、レンジでの推移が予想されます。但し、金利差や購買力平価からみて、大幅な円高が定着するリスクは限定的と見られます。ユーロ円相場については、低インフレを背景に、ECBが12月理事会で量的緩和を延長する可能性が高いため、ユーロは当面軟調な展開が見込まれます。また、英国のEU離脱選択に伴う不透明感から、英ポンドは当面下落圧力を受けやすい地合いが予想されます。 |

| リート | FRBが12月に追加の利上げに踏み切る可能性が高まり、これまでの低金利環境に若干の修正が入りやすい環境です。ただ、景気の拡大も物価の上昇も緩やかとみられ、長期金利は低いレンジでの推移が続く見込みです。むしろ成長を促すために、ECBやイングランド銀行(BOE)は年末に追加緩和に踏み切る可能性も残されています。長期金利が低いレンジで推移すれば、リート市場にも安心感が広がりやすくなると予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |