先月のマーケットの振り返り(2016年9月)【マンスリー】

2016年10月4日

1.概観

| トピックス |

(1)9月のFOMCで予想通り利上げは見送られましたが、利上げ時期は近いことが示唆されました。 (2)日銀は9月の会合で政策の枠組みを変更し、操作対象を「金利」とする一方、量も維持する方針を示しました。 |

|---|---|

| 株式 |

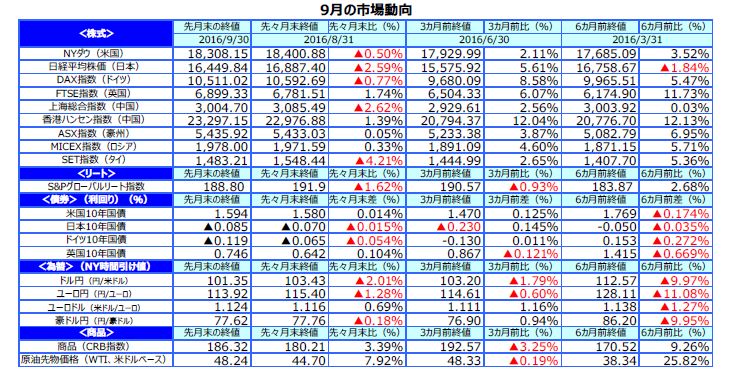

米国の株式市場は、米連邦公開市場委員会(FOMC)で利上げペースが緩やかとの見方が確認されるなか、高値圏でもみあいとなりました。 欧州の株式市場は、 ドイツ銀行の経営不安による欧州金融システムへの影響が懸念されたことなどから、上値の重い展開となりました。 日本の株式市場は、日銀がマイナス金利の深掘りに踏み切るとの思惑などから月中旬に下落しました。日銀が金融政策決定会合で、新しい金融緩和の枠組みを導入したことを受け一時反発しましたが、為替相場が円高・ドル安に振れたことも重荷となり、3カ月ぶりに下落しました。 |

| 債券 | FOMCや欧州中央銀行(ECB)理事会、日銀の金融政策決定会合の結果等を受けて、日米欧の長期金利は前月末比まちまちとなりました。 |

| 為替 | FOMCを受け米連邦準備制度理事会(FRB) が利上げを緩やかなペースで進めるとの見方が強まり、円相場は対ドル、対ユーロで上昇しました。 |

| 商品 | 原油価格は、石油輸出国機構(OPEC)が減産で合意したことを受け、買いが膨らみ、上昇して引けました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)9月のFOMCで予想通り利上げは見送られましたが、利上げ時期は近いことが示唆されました。

<注目点>

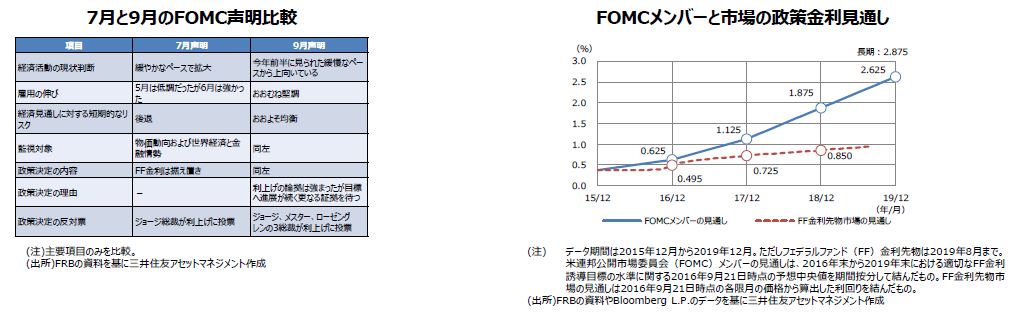

米連邦準備制度理事会(FRB)は、9月20日、21日の連邦公開市場委員会(FOMC)で、市場の予想通り利上げ見送りを決定しました。ただ今回のFOMC声明では、第2段落に「経済見通しへの短期的なリスクはおおよそ均衡(roughly balanced)」という文言が新たに加わりました。このいわゆるリスクバランスの文言は、昨年12月の利上げ以降、FOMC声明から削除され、その後は利上げの見送りが続きました。今回この文言が復活したことは、利上げが近いというメッセージと解釈できます。

<ポイント>

一方、最新の経済見通しでは、FOMCメンバーが適切と考える政策金利水準の分布(ドットチャート)は全般に下方修正され、緩やかな利上げペースの見方が改めて示されました。また長期の実質GDP成長率も、予想中央値が2.0%から1.8%へ低下しており、今回のFOMCメンバーによる見通しは、市場にハト派的な印象を与える結果になりました。ただイエレンFRB議長は記者会見において、労働市場の回復が続き、新たなリスクの芽が生じなければ、多くのメンバーと同様、年内1回の利上げが適切との見解を示し、過度にハト派的な印象とならないよう配慮がみられました。

(2)日銀は9月の会合で政策の枠組みを変更し、操作対象を「金利」とする一方、量も維持する方針を示しました。

<注目点>

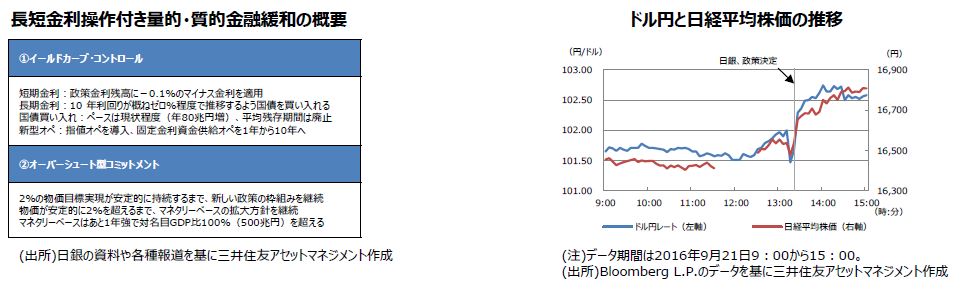

日銀は9月20日、21日に金融政策決定会合を開催し、「長短金利操作付き量的・質的金融緩和」という新しい枠組みを打ち出しました。この枠組みは、①「イールドカーブ・コントロール」と、②「オーバーシュート型コミットメント」で構成されます。①は政策金利に-0.1%のマイナス金利を付与する一方、10年国債利回りをゼロ%程度で推移するよう国債の買い入れを行うものです。②は金融政策の先行きを示すフォワードガイダンスの強化です。物価が2%の目標を安定的に超えるまでマネタリーベースの拡大方針を継続するというものです。

<ポイント>

なお長期国債の買い入れペースは、年80兆円増のペースを目処としつつも、平均残存期間の設定は廃止されました。そしてマネタリーベースの増加ペースも、年80兆円増の金額目標は廃止されました。つまり日銀は今回、「量」に関してかなりの自由度を確保し、「金利」をターゲットとする長期持久戦型の政策に転換したといえます。なお追加緩和が必要となった場合、日銀は①イールドカーブのコントロール、②資産買い入れの拡大、③マネタリーベースの拡大、という順序を示唆しています。

3.景気動向

<現状>

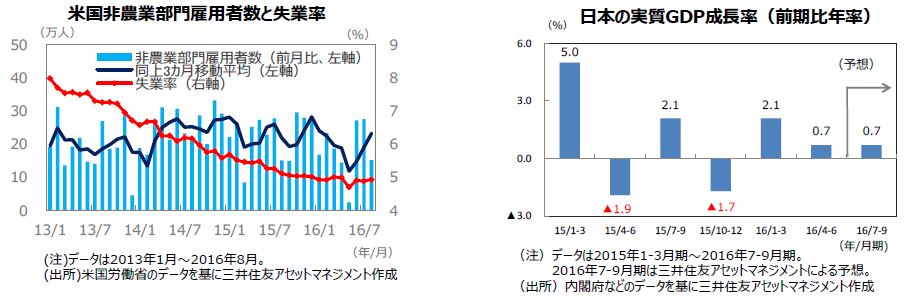

米国は、雇用の増加が続く中、消費者マインドが安定していることから、個人消費を中心に息の長い景気拡大が続いています。

欧州は、実質GDPのプラス成長が3年にわたり連続し、緩やかな景気拡大が続いています。現時点で、英国がEU離脱を選択した影響は限定的です。

日本は、雇用環境が引き続き堅調ですが、設備投資や個人消費が力強さを欠いており、景気は全体として足踏み状態です。

中国は、民間投資が低調で固定資産投資の減速傾向が続いています。ただし、足元で投資の伸びが横ばいに転じ、減速に歯止めがかかってきました。

豪州は、雇用環境が引き続き良好です。家計の支出も底堅く推移しており、景気は緩やかな拡大が続いています。

<見通し>

米国は、雇用と消費の堅調が続きそうです。緩やかな景気拡大となる見込みであることから、経済指標次第で12月の追加利上げが想定されます。

欧州は、英国のEU離脱選択の影響で、景気が減速する可能性があります。ただし、財政政策や追加金融緩和により緩やかな成長が続く見通しです。

日本は、当面景気の足踏み状態が続くと見られますが、当初予算における公共投資の前倒し執行等から、次第に回復する見通しです。

中国は、財政政策を中心とした対策(道路補修などインフラ整備を含めた復興需要)が出てくるため、景気は先行き持ち直すと期待されます。

豪州は、金融緩和環境(低金利、銀行貸出増、通貨安等)を背景に、個人消費や住宅投資の拡大が期待され、緩やかな回復を続ける見通しです。

4.企業業績と株式

<現状>

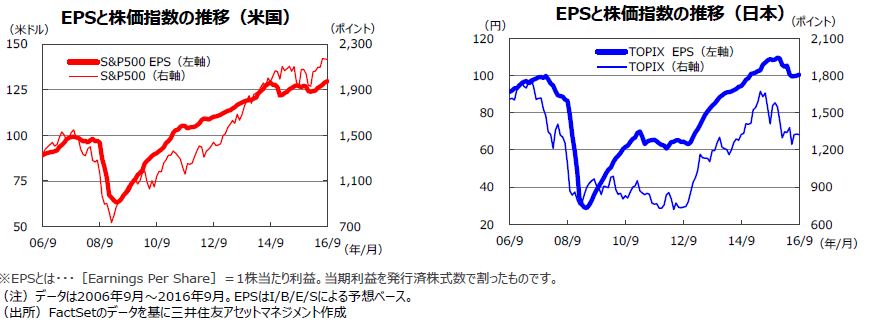

S&P500指数の1株当たり予想利益(EPS)は上昇傾向にあります。7-9月期は前年同期比▲0.5%、10-12月期は同+8.3%、17年1-3月期は同+15.1%、17年4-6月期は同+12.6%と回復が見込まれています。一方、日本の東証株価指数(TOPIX)の予想EPSは16年6月に当面の底をつけたもようです(16年6月99.57円)。7月以降改善傾向にあり、9月は100.55円と4カ月ぶりに100円台を回復しました。

<見通し>

米国株式市場は、緩やかな利益成長が続く見通しでファンダメンタルズの改善に沿った株価上昇が期待されます。12月に利上げの可能性が高まっていますが、緩やかなペースに留まるとの見通しで、流動性も潤沢であることから米国株式市場は堅調な展開が予想されます。一方、日本の株式市場は依然、円高が懸念材料です。2016年度の経常利益は通期で▲1.4%(東証1部(除く金融)、3月期決算、QUICコンセンサス予想ベース、9月30日時点)と減益の見通しですが、これは上期の前年度比▲17.0%の大幅減益が要因です。下期は円高の影響の一巡などから同+19.6%が見込まれています。また、17年度は前年度比+10.5%の増益が見込まれており、株式市場は次第に回復基調を取り戻すと考えられます。

5.金融政策

<現状>

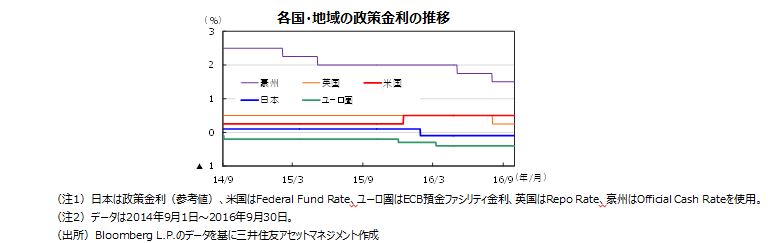

9月20-21日開催された米連邦公開市場委員会(FOMC)は、政策金利(FFレート)の誘導レンジを0.25%~0.50%に据え置くことを決定しました。

欧州中央銀行(ECB)は9月8日の理事会で、政策金利、預金ファシリティ金利をそれぞれ0.00%、▲0.40%に据え置くことを決定しました。

日本銀行は、9月20-21日の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」を導入することを決定しました。これは、①長短金利の操作を行う「イールドカーブ・コントロール」、②インフレが2%を安定的に超えるまで、マネタリーベースの拡大方針を継続する「オーバーシュート型コミットメント」を2本柱としています。

<見通し>

米国は、イエレンFRB議長ら金融当局者の相次ぐ利上げに前向きな発言から判断すると、今後の経済指標の内容次第で、12月のFOMCで利上げが実施される可能性が高まったと考えられます。

ユーロ圏では、足元の消費者物価(9月前年同月比+0.4%)がECBの目標(同+2.0%)を大きく下回っています。英国のEU離脱選択の影響からユーロ圏の経済成長率が鈍化すれば、物価は一段と上がりにくくなると見られ、ECBは年内にも追加緩和に踏み切ると予想されます。

日本では、日銀が新しい枠組みを採用したことで、当面はその効果を確認するため様子見姿勢を取ると見られますが、物価水準の下振れが鮮明化していることや為替市場で円高が進んでいること等から、引き続き追加緩和の可能性があります。

6.債券

<現状>

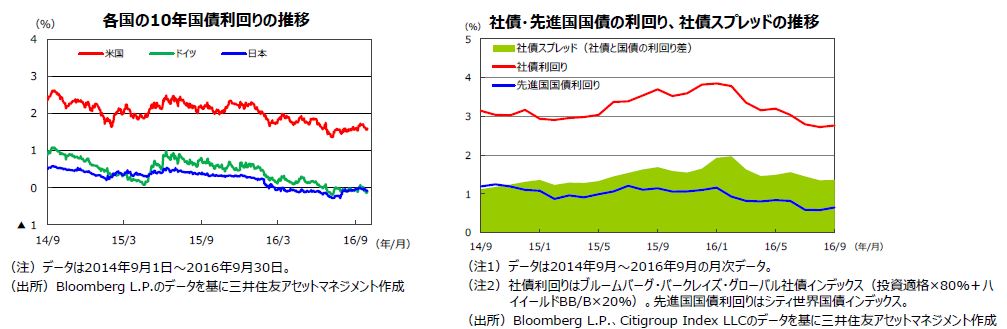

FOMCやECB理事会、日銀の金融政策決定会合の結果等を受けて、日米欧の長期金利は前月比でまちまちとなりました。米国10年国債利回りは9月の利上げ観測の高まりから一時1.7%台まで上昇しました。FOMCで利上げが見送られ、緩和的な金融政策の継続を見込んだ買いが入り低下に転じましたが、前月末比では小幅上昇で引けました。欧州では、ドイツ銀行の経営不安が懸念されたこともあり、ドイツ10年国債の利回りが低下しました。日本では、金融政策決定会合で決定された新たな金融政策を受け、10年国債利回りが前月比小幅低下して引けました。世界的な低金利環境を反映して、投資家の需要は継続しているものの社債の発行が増加していることもあり、社債スプレッドはやや拡大しました。

<見通し>

米国では、12月にも利上げが行われる可能性がありますが、日欧の低金利環境下で投資家の米国債に対する需要が強いこともサポート要因となることから、米金利の上昇は限定的となり、利回りは横ばい圏で推移すると見込まれます。欧州では、物価がECBの目標を下回る中、英国のEU離脱選択による景気減速が避けられず、金融緩和が強化される可能性が高いことから、ドイツ国債の利回りは引き続き低位での推移が見込まれます。日本は、足元の物価が弱含んでいることから、追加の金融緩和期待が残っており、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

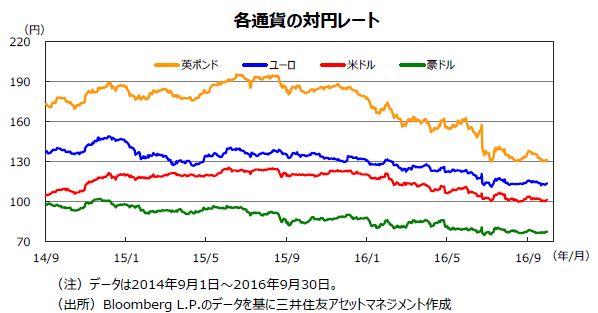

ドル円相場は、もみあいとなりました。月初は、9月の米利上げ観測の高まりから円安に振れる局面がありましたが、弱い米経済指標が続いたことから円高を試す展開となりました。FOMCでは、利上げが見送られると共にFOMCメンバーの政策金利見通しの水準が切り下がり、FRBが利上げを緩やかなペースで進めるとの見方が強まったため、ドルが売られました。一方、日銀が金融政策決定会合で採用した、新たな長期金利の誘導策は、国債買い入れ減額をにらんだ動きとの見方が出て、円安とはなりませんでした。円相場は、対ドルでは101台前半で、対ユーロでは、113円台前半で取引を終えました。

<見通し>

ドル円相場は、米国の利上げ時期を巡る思惑や米国の大統領選挙を睨んだ展開となりそうです。米大統領選挙でトランプ候補が勝利した場合は、円高圧力がかかることが懸念されます。FRBが利上げを緩やかなペースで進めるとの見方が支配的であることや米国のドル高回避姿勢もあり、短期的には円高が進む可能性があります。但し、日米の金利差や購買力平価からみて、大幅な円高が定着するリスクは限定的と考えられます。一方、英国のEU離脱選択の影響から欧州の景気減速が見込まれる中、ECBは追加緩和を行うことが見込まれるため、ユーロはやや軟調な展開が予想されます。

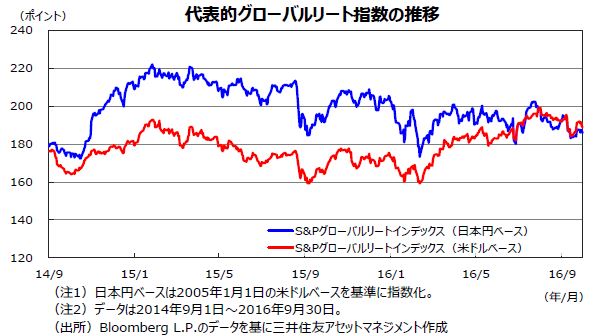

8.リート

<現状>

9月のリート市場は中旬にかけて調整色を強めました。欧州では、欧州中央銀行(ECB)が金融政策を据え置きました(8日)が、資産買入プログラムの期間延長を討議しなかったことから長期金利が上昇しました。9日には、米国で、ボストン連銀総裁の早期利上げを支持する発言から、追加利上げが前倒しになるとの見方が強まったことで、欧米市場の長期金利が上昇しました。その結果、リート市場も調整色を強めました。下旬にかけては、21日の米連邦公開市場委員会(FOMC)で利上げが見送られ、政策金利の見通しも低下したことを受けて長期金利が低下する中、リート市場は堅調に推移しました。月末にかけては、石油輸出国機構(OPEC)の減産合意が好感されたものの、ドイツ銀行の経営不安問題の再燃などが重石となりました。S&Pグローバルリートインデックスの変動率は米ドルベースで▲1.6%、日本円ベースで▲3.7%でした。

<見通し>

米連邦準備制度理事会(FRB)は12月にも追加の利上げに踏み切る可能性があります。ただ、景気拡大と物価上昇は緩やかとみられ、国債利回りの上昇も緩やかなものにとどまる見込みです。また、米国経済の安定性が増せば、新興国からの資本流出などの懸念も後退し、世界経済にとって好影響を与えそうです。また、欧州中央銀行(ECB)やイングランド銀行(BOE)も年末までに追加緩和に踏み切る可能性があります。長期金利が低下すればリート市場にはプラス要因となります。当面、各国のリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | 米国株式市場は、緩やかな利益成長が続く見通しでファンダメンタルズの改善に沿った株価上昇が期待されます。12月に利上げの可能性が高まっていますが、緩やかなペースに留まるとの見通しで、流動性も潤沢であることから米国株式市場は堅調な展開が予想されます。一方、日本の株式市場は依然、円高が懸念材料です。2016年度の経常利益は通期で▲1.3%(東証1部(除く金融)、3月期決算、QUICコンセンサス予想ベース、9月30日時点)と減益の見通しですが、これは上期の前年度比▲17.0%の大幅減益が要因です。下期は円高の影響の一巡などから同+19.6%が見込まれています。また、17年度は前年度比+10.2%の増益が見込まれており、株式市場は次第に回復基調を取り戻すと考えられます。 |

|---|---|

| 債券 | 米国では、12月にも利上げが行われる可能性がありますが、日欧の低金利環境下で投資家の米国債に対する需要が強いこともサポート要因となることから、米金利の上昇は限定的となり、利回りは横ばい圏で推移すると見込まれます。欧州では、物価がECBの目標を下回る中、英国のEU離脱選択による景気減速が避けられず、金融緩和が強化される可能性が高いことから、ドイツ国債の利回りは引き続き低位での推移が見込まれます。日本は、足元の物価が弱含んでいることから、追加の金融緩和期待が残っており、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | ドル円相場は、米国の利上げ時期を巡る思惑や米国の大統領選挙を睨んだ展開となりそうです。米大統領選挙でトランプ候補が勝利した場合は、円高圧力がかかることが懸念されます。FRBが利上げを緩やかなペースで進めるとの見方が支配的であることや米国のドル高回避姿勢もあり、短期的には円高が進む可能性があります。但し、日米の金利差や購買力平価からみて、大幅な円高が定着するリスクは限定的と考えられます。英国のEU離脱選択の影響から欧州の景気減速が見込まれる中、ECBは追加緩和を行うことが見込まれるため、ユーロはやや軟調な展開が予想されます。 |

| リート | 米連邦準備制度理事会(FRB)は12月にも追加の利上げに踏み切る可能性があります。ただ、景気拡大と物価上昇は緩やかとみられ、国債利回りの上昇も緩やかなものにとどまる見込みです。また、米国経済の安定性が増せば、新興国からの資本流出などの懸念も後退し、世界経済にとって好影響を与えそうです。また、欧州中央銀行(ECB)やイングランド銀行(BOE)も年末までに追加緩和に踏み切る可能性があります。長期金利が低下すればリート市場にはプラス要因となります。当面、各国のリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |