先月のマーケットの振り返り(2016年7月)【マンスリー】

2016年8月2日

1.概観

| トピックス |

(1)7月の米連邦公開市場委員会(FOMC)は利上げを見送りました。 (2)日銀は7月会合でETF買い増しと米ドル資金の安定供給措置を決定し、マイナス金利深堀りなどは見送りました。 |

|---|---|

| 株式 |

米国の株式市場は、利上げ観測の後退や米景気に対する不透明感の緩和を背景に、NYダウなど主要株価指数が史上最高値を更新しました。 欧州の株式市場は、英国の欧州連合(EU)離脱選択による混乱の沈静化で上昇しました。月末は、原油価格の下落を受け上値が抑えられました。 日本の株式市場は、米景気の不透明感の緩和や円安ドル高の動き、参院選での与党勝利で経済対策への期待、などを背景に、上昇しました。28-29 日の日銀金融政策決定会合ではETFの買入れ増額が決定されましたが、市場の評価は定まらず、上値が重くなりました。 |

| 債券 | 米国の利上げ観測の後退から安全資産を選好する投資マネーが国債市場に流れ込む動きが続き、日米欧の長期金利は一段と低下しました。 |

| 為替 | 為替相場は、金融政策に対する期待などから円安が進む場面がありましたが、月次で円は対ドル、対ユーロで上昇しました<NY時間引け値ベース>。 |

| 商品 | 原油価格は、石油輸出国機構(OPEC)加盟国の原油生産量が過去最高を更新するなど供給過剰感の台頭から調整幅が拡大しました。 |

(注)3カ月前終値の日経平均株価、日本10年国債は 4月28日。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

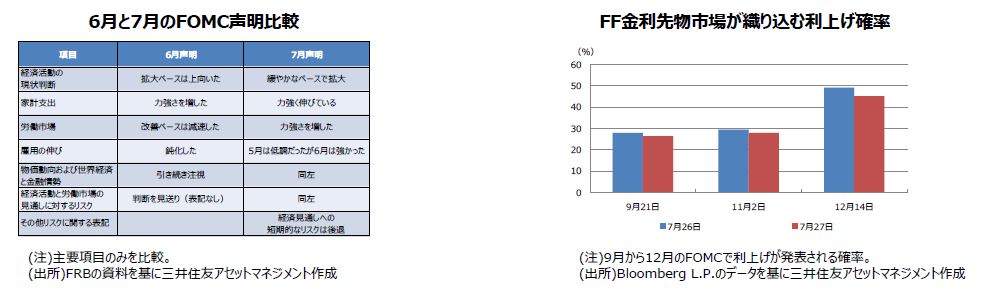

(1)7月の米連邦公開市場委員会(FOMC)は利上げを見送りました。

<注目点>

7月26-27日に開催されたFOMCでは、予想通り利上げが見送りとなりました。FOMC声明では、労働市場について「力強さを増した」という判断がなされ、前回6月の「改善ペースが減速した」という判断から上方修正されました。また雇用の伸びについても、前回の「鈍化した」から「5月は低調だったが6月は強かった」との表現に上方修正されました。更に今回は新たに「経済見通しへの短期的なリスクは後退した」との表記が加わり、これを受けて9月利上げの可能性を指摘する向きも一部にみられました。

<ポイント>

新たな表記については、英国民投票後に混乱した金融市場が落ち着きを取り戻したため、経済見通しへの短期的なリスクは後退したという認識を示したに過ぎず、それほど強いタカ派的なメッセージではないと考えます。日銀に続き、イングランド銀行(BOE)や欧州中央銀行(ECB)の追加緩和も予想されるなか、米連邦準備制度理事会(FRB)が早急な利上げを行えば、米ドルが上昇し、国内製造業への悪影響などが懸念されます。また11月に米大統領選挙を控えていることからも、利上げが9月に行われる可能性は低く、12月まで先送りされると予想します。

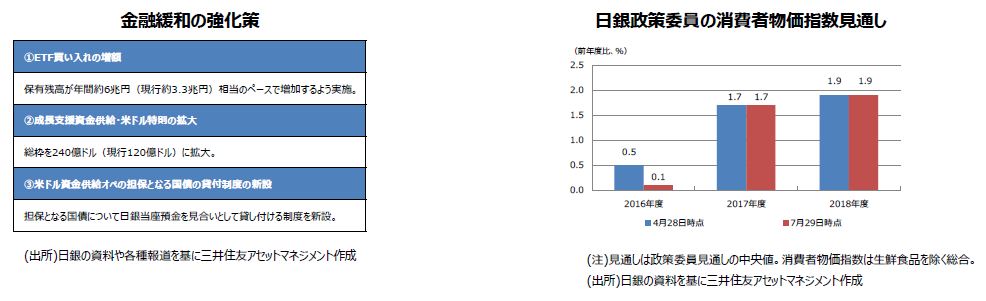

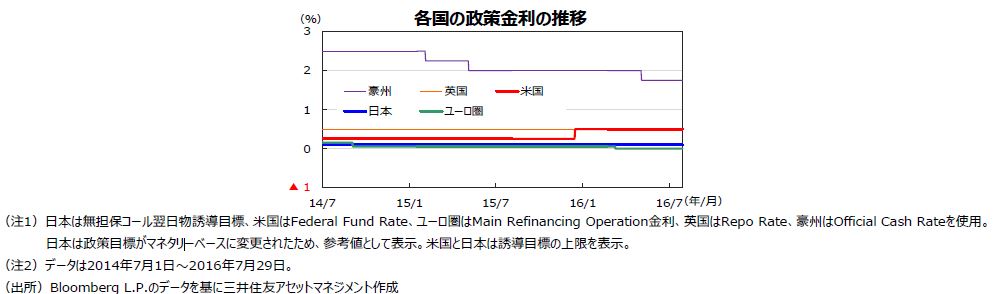

(2)日銀は7月会合でETF買い増しと米ドル資金の安定供給措置を決定し、マイナス金利深掘りなどは見送りました。

<注目点>

日銀は7月28-29日の金融政策決定会合で金融緩和の強化を決定しました。具体的には、①ETF買い入れの増額(年間約3.3兆円から約6兆円へ)、②成長支援資金供給・米ドル特則(米ドル資金供給制度)の総枠拡大(120億ドルから240億ドルへ)、③米ドル資金供給オペに伴う担保国債の貸付制度を新設、の3点です。マネタリーベースの増額、長期国債およびJ-REITの買い増し、マイナス金利の深掘りは見送られました。

<ポイント>

政策発表後、想定よりも小粒な内容だったとの見方から、為替市場ではドル安・円高が進行しました。またマイナス金利の深掘り見送りを受け、金融株の上昇が株式相場を支えた一方、国債価格は下落(利回りは上昇)しました。政府の経済対策は8月2日に閣議決定される見通しとなり、これで政府・日銀は金融緩和と財政出動で足並みを揃えた格好になりました。なお日銀は次回の会合で、これまでの政策効果について総括的な検証を行う予定です。その際、現行の金融政策の枠組みについて何らかの変更がなされるか否かに注目が集まります。

3.景気動向

<現状>

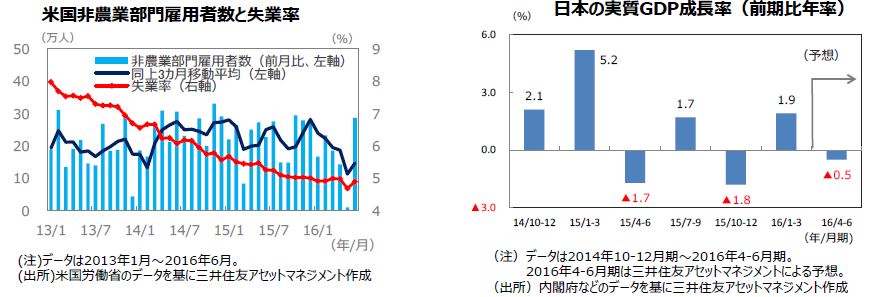

米国は、雇用統計が大きく上振れ、雇用は増加の勢いを回復しました。消費者マインドが安定しており、住宅販売も堅調です。

欧州は、4-6月期の実質GDP成長率が前期比+0.3%と前期(同+0.6%)よりも減速しました。

日本は、雇用環境は引き続き堅調ですが、景気は全体として足踏み状態です。

中国は、民間投資が低調で固定資産投資が減速傾向です。また、集中豪雨による長江の氾濫で洪水被害が拡大したことも足かせとなりました。

豪州は、雇用環境が引き続き良好です。家計の支出も底堅く推移しており、景気は緩やかな拡大が続いています。

<見通し>

米国は、雇用と消費の堅調が続きそうです。緩やかな景気拡大となる見込みで、利上げは12月と考えられます。

欧州は、先行指標から見ると、7-9月期も減速する可能性があります。ただ、サービス業が安定しており、個人消費が景気をけん引する見通しです。

日本は、当面景気は足踏み状態が続くと見られますが、政府、日銀の政策対応により、次第に回復する見通しです。

中国は、洪水被害対策を決めるなど景気支援を強化する方向です。公共工事の拡大も想定され、復興需要によって持ち直すと期待されます。

豪州は、金融緩和環境(低金利、銀行貸出増、通貨安等)を背景に、個人消費や住宅投資の拡大が期待され、緩やかな回復を続ける見通しです。

4.企業業績と株式

<現状>

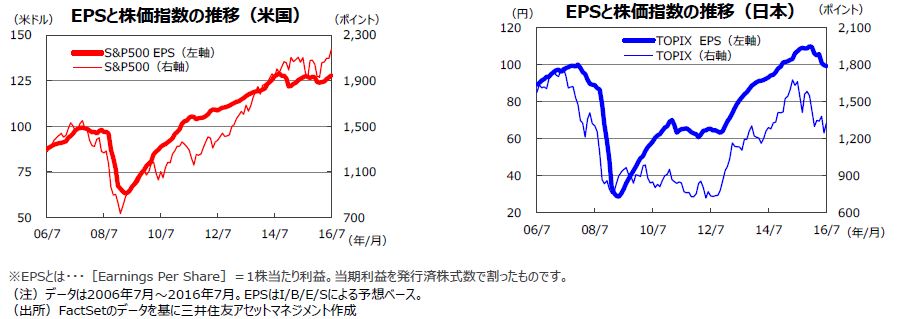

S&P500指数の1株当たり予想利益(EPS)は、ほぼ横ばいで推移しています。米国の主要企業の2016年4-6月期の増益率は前年同期比▲3.0%(トムソン・ロイター調べ、7月22日集計)と、引き続きエネルギー業種の大幅な減益(同▲79.0%)の影響を受けています。7-9月期は同1.2%、10-12月期は同+8.9%、17年1-3月期は同+15.2%と回復が見込まれています。一方、日本は東証株価指数(TOPIX)の予想EPSを見る限り、低下傾向が続いています。

<見通し>

米国株式市場は、緩やかな利益成長が続く見通しでファンダメンタルズの改善に沿った株価上昇が見込まれます。一方、日本の2016年度の経常利益は、前年度比+5.3%(東証1部、3月期決算ベース、QUICKコンセンサス予想ベース、7月30日時点)と見込まれています。年度前半は円高の影響などから減益傾向が続きますが、年度後半にかけて回復が期待されます。株式市場は次第に落ち着きを取り戻すと考えられます。

5.金融政策

<現状>

7月26-27日開催された米連邦公開市場委員会(FOMC)は、政策金利(FFレート)の誘導レンジを0.25%~0.50%で据え置くことを決定しました。

欧州中央銀行(ECB)は7月21日の理事会で、政策金利、預金金利をそれぞれ0.00%、▲0.40%に据え置くことを決定しました。

日本銀行は、7月28-29日の金融政策決定会合で、追加緩和を決定しました。内容は、①ETFの購入を年約6兆円とこれまでの年約3.3兆円からほぼ倍増、②企業の海外展開を支援するための金融機関経由での米ドル資金供給の拡大、などです。これまでの緩和策(①日本銀行当座預金の政策金利残高に▲0.1%のマイナス金利の適用、②マネタリーベースを年80兆円相当ペースで増加させる金融市場調整、③長期国債、不動産投資信託の買入れ等)は維持されました。

<見通し>

米国は、景気が物価安定の下で緩やかな拡大を持続する見通しです。英国のEU離脱選択の影響や米大統領選挙の結果などを見極めた上で、12月に利上げを実施すると予想されます。

ユーロ圏では、足元の消費者物価(6月前年同月比+0.1%)がECBの目標(同+2.0%)を大きく下回っています。英国のEU離脱選択の影響からユーロ圏の経済成長率が鈍化すれば、物価は一段と上がりにくくなると見られ、ECBは9月の理事会で追加緩和に踏み切ると予想されます。

日本では、物価水準の下振れが鮮明化していることや景気が停滞していること等から、引き続き追加緩和の可能性が高いと見られます。次回9月の会合で金融政策の総括的な検証を行うとしており、その内容に注目が集まっています。

6.債券

<現状>

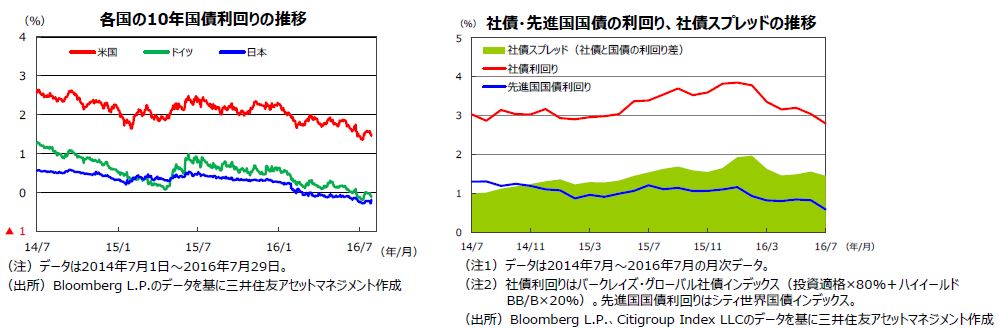

長期金利は、米国、英国が低下し、ドイツ、日本が上昇しました。英国のEU離脱選択による混乱は沈静化しましたが、安全資産の投資マネーが米国債に流れ込む動きは継続している模様です。7月末の米国10年国債利回りは1.4%台となりました。また、金融緩和に踏み切る意向を示した英国10年国債利回りも低下しました。一方、すでにマイナス金利となっているドイツ、日本の10年国債利回りは若干の上昇となりました。世界的な低金利環境を反映して、社債に対する投資家の需要は継続しており、社債スプレッドはやや縮小しました。

<見通し>

米国では、英国のEU離脱選択による混乱は沈静化したものの、引き続き欧州経済にとっては懸念要因であることから、米国の利上げペースが早まる可能性はないと考えられます。日欧の低金利環境下で投資家の米国債に対する需要が強いこともサポート要因となることから、米金利の上昇は限定的となり、利回りは横ばい圏で推移すると見込まれます。欧州では、物価がECBの目標を下回る中、英国のEU離脱選択による景気減速が避けられず、金融緩和が強化される可能性が高まっており、ドイツ国債の利回りは引き続き低位での推移が見込まれます。日本は、足元の物価が弱含んでいることや円高が進行していることなどから、追加の金融緩和期待が残っており、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

<現状>

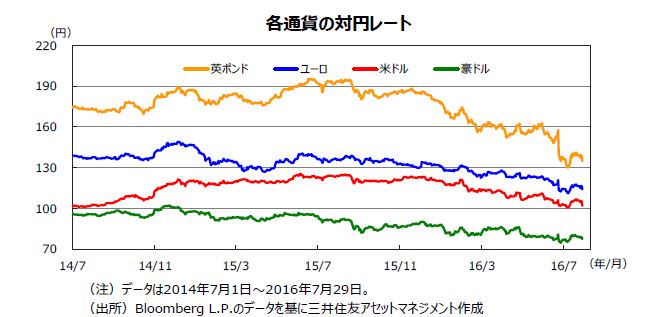

ドル円相場は、月初の103円台前半から始まり、一時107円を超える円安となる場面もありましたが、月末には102円台と再度円高となりました。ドル円相場は、月初英国のEU離脱問題でリスクを回避する動きが強まり、円高となりました。その後は、米景気の底堅さや欧州主要国の株高・金利上昇などから円売りが優勢となりました。中旬は、日本の経済対策や金融政策に対する思惑から円安基調が一段と強まり、21日には一時107円を超える円安となりました。その後は金融緩和への期待が後退し、また、日銀の金融緩和策が想定を下回ったことなどから、前月末比で若干の円高となりました。円相場は、対ユーロでも若干の円高となりました。

<見通し>

ドル円相場は、引き続き米国の利上げ時期を巡る思惑や日銀の追加緩和期待を睨んだ展開となりそうです。米国の利上げ観測が一段と後退しているため、円安への転換は期待しにくく、当面揉み合いが見込まれます。ユーロドル相場は、レンジ内での値動きが見込まれます。ユーロ圏の金融緩和政策はさらに強化される可能性があり、ユーロの売り材料となるものの、一方で、ユーロ圏の経常黒字を背景とした実需からのフローが引き続きユーロのサポート要因となることから横ばい圏の推移が見込まれます。このため、ユーロ円相場は、一進一退の動きが見込まれます。

8.リート

<現状>

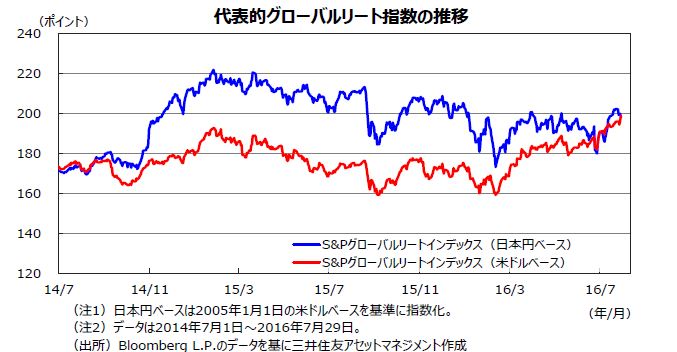

7月のリート市場(S&Pグローバルリートインデックス(米ドルベース))は、月を通じて堅調に推移し、月末にかけて大きく上昇しました。欧州中央銀行(ECB)やイングランド銀行(BOE)の金融緩和期待や米国住宅市場の堅調が好感されました。さらに、FOMCでは、労働市場が力強さを増していると指摘した上で、緩やかなペースでの利上げ継続を改めて表明するなど、リート市場には追い風となりました。S&Pグローバルリートインデックスの変動率は米ドルベースで+4.4%、日本円ベースで+4.3%でした。

<見通し>

米景気は物価安定の下で緩やかな拡大を続ける見通しです。FRBの利上げ観測も後退しており、米国の長期金利は上昇しにくい環境です。BOEは8月、ECBは9月に追加緩和に踏み切ると予想されます。一方、日銀も追加緩和の可能性があります。このため、グローバルに金利が急上昇するリスクは限定的とみられます。英国はBrexitの影響で不動産市場が調整局面に入っていますが、それ以外の不動産市場は総じて底堅い動きが見込まれます。低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | 米国株式市場は、緩やかな利益成長が続く見通しでファンダメンタルズの改善に沿った株価上昇が見込まれます。一方、日本の2016年度の経常利益は、前年度比+5.3%(東証1部、3月期決算ベース、QUICKコンセンサス予想ベース、7月30日時点)と見込まれています。年度前半は円高の影響などから減益傾向が続きますが、年度後半にかけて回復が期待されます。株式市場の次第に落ち着きを取り戻すと考えられます。 |

|---|---|

| 債券 | 米国債は、英国のEU離脱選択による混乱は沈静化したものの、引き続き欧州経済にとっては懸念要因であることから、米国の利上げペースが早まる可能性はないと考えらえます。日欧の低金利環境下で投資家の米国債に対する需要が強いこともサポート要因となることから、米金利の上昇は限定的となり、利回りは横ばい圏で推移すると見込まれます。欧州では、物価がECBの目標を下回る中、英国のEU離脱による景気減速が避けられず、金融緩和が強化される可能性が高まっており、ドイツ国債の利回りは引き続き低位での推移が見込まれます。日本は、足元の物価が弱含んでいることや円高が進行していることなどから、追加の金融緩和期待が残っており、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | ドル円相場は、引き続き米国の利上げ時期を巡る思惑や日銀の追加緩和期待を睨んだ展開となりそうです。米国の利上げ観測が一段と後退しているため、円安への転換は期待しにくく、当面揉み合いが見込まれます。ユーロドル相場は、レンジ内での値動きが見込まれます。ユーロ圏の金融緩和政策はさらに強化される可能性があり、ユーロの売り材料となるものの、一方で、ユーロ圏の経常黒字を背景とした実需からのフローが引き続きユーロのサポート要因となることから横ばい圏の推移が見込まれます。このため、ユーロ円相場は、一進一退の動きが見込まれます。 |

| リート | 米景気は物価安定の下で緩やかな拡大を続ける見通しです。FRBの利上げ観測も後退しており、米国の長期金利は上昇しにくい環境です。BOEは8月、ECBは9月に追加緩和に踏み切ると予想されます。一方、日銀も追加緩和の可能性があります。このため、グローバルに金利が急上昇するリスクは限定的とみられます。英国はBrexitの影響で不動産市場が調整局面に入っていますが、それ以外の不動産市場は総じて底堅い動きが見込まれます。低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |