先月のマーケットの振り返り(2016年6月)【マンスリー】

2016年7月4日

1.概観

| トピックス |

(1)英国民投票の結果、欧州連合(EU)からの離脱支持が過半数を占め、市場に動揺が広がりました。 (2)外貨建て資産の為替ヘッジは、標準偏差、相関係数、金利差見通し、これらを総合的に考える必要があります。 |

|---|---|

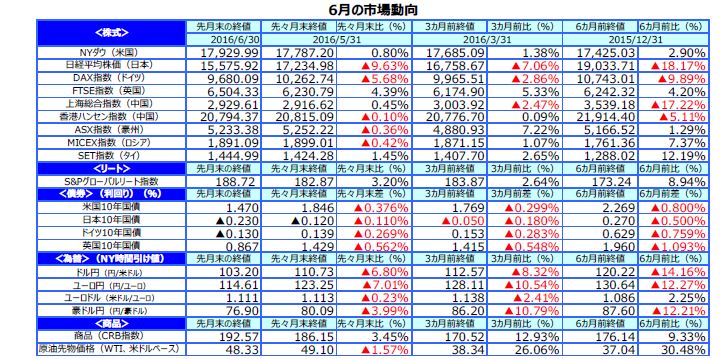

| 株式 |

米国の株式市場は、英国のEU離脱決定を受けて急落しましたが、各国の中央銀行が景気下支えに動くとの見方から月末にかけて買い戻されました。 欧州の株式市場は、英国のEU離脱決定を受けて多くの市場が前月比下落しました。月末にかけては、米国同様買い戻しの動きが強まりました。 日本の株式市場も、英国のEU離脱決定を受け、円高が加速したことから、大幅に下落しました。月末にかけては戻り歩調となりましたが、欧米株式市場と比較すると、円高の影響が大きく、月間では9%を超える下落となりました。 |

| 債券 | 英国のEU離脱決定で、安全資産の国債に投資マネーが流れ込み、日米欧の長期金利は一段と低下しました。 |

| 為替 | 為替相場は、英国のEU離脱決定を受けて、安全通貨とされる円が全面高となり、対ドル、対ユーロで急伸しました。 |

| 商品 | 原油価格は、英国のEU離脱決定に伴い、投資家心理がリスク回避に傾いたことで、やや下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

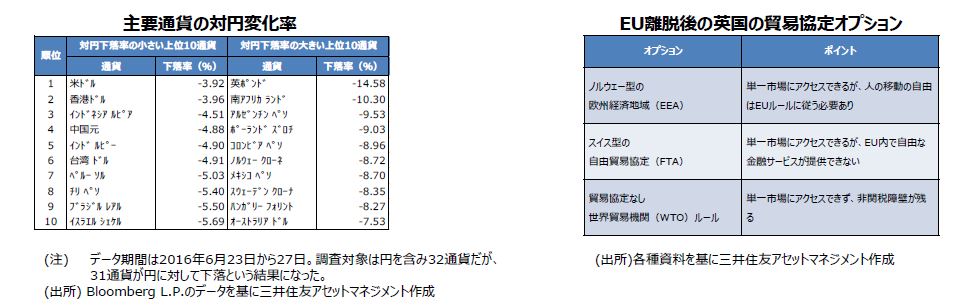

(1)英国民投票の結果、欧州連合(EU)からの離脱支持が過半数を占め、市場に動揺が広がりました。

<現状>

6月23日に行われた英国の国民投票では、欧州連合(EU)からの離脱支持が51.9%という結果になり、英国のEU離脱が決まりました。欧州の政治・経済の先行きに不透明感が強まったことで、6月24日の金融市場では世界的に株価の急落などリスクオフ(回避)の流れが加速しました。EUの大国である英国が抜けることで、欧州の結束が揺るぎ、他国の反EU勢力を勢いづけて、離脱の連鎖が広がるという懸念もみられます。英国では今回の投票結果を受け、残留を訴えてきたキャメロン首相は辞任を表明し、離脱派を中心とする新政権が発足する見通しです。

<見通し>

欧州における経済統合は、約60年にわたって「深化」と「拡大」が進められてきました。今回EUは、英国の離脱という大きな試練に直面しましたが、これが欧州分裂の序章とみるのは行き過ぎと思われます。欧州の政治・経済を安定させ、世界の金融市場を落ち着かせるためには、英国、EUともまずは離脱に向けて速やかに交渉を開始することが求められます。また英国の新首相には英連合王国をまとめる求心力と国内景気への十分な配慮が期待され、EUも改めて域内の結束を固める必要があります。つまり英国とEUの積極行動が今回の危機を乗り切るポイントと思われます。

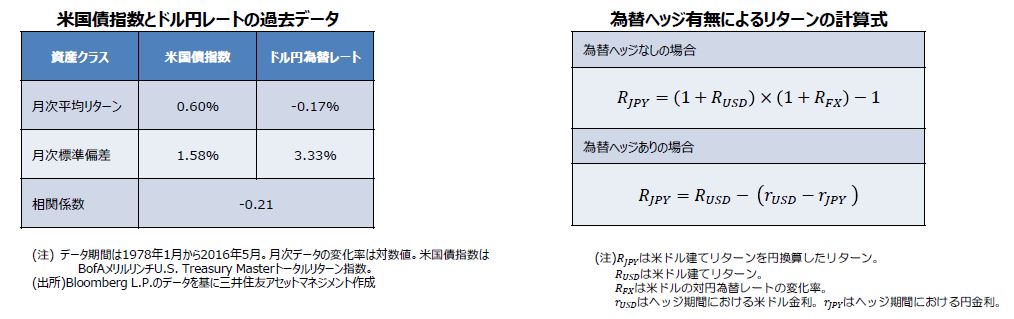

(2)外貨建て資産の為替ヘッジは、標準偏差、相関係数、金利差見通し、これらを総合的に考える必要があります。

<注目点>

外貨建て資産への投資にあたっては、為替ヘッジをするかしないかという判断が必要になります。そこで米国債指数とドル円の為替レートについて、変動の「大きさ(標準偏差)」と「関連性(相関係数)」に注目してみます。下図の通り、ドル円の標準偏差は米国債指数の倍以上の大きさになっており、また相関係数をみても両者の変動に強い逆相関はみられません。そのため米国債のような一般にボラティリティの小さい外貨建て資産に投資する場合は、為替ヘッジが効果的と考えられます。

<ポイント>

ただ過去のデータによる試算が必ずしも将来の投資にあてはまるとは限りません。また為替ヘッジなしでも、ドル高・円安が大幅に進めば、ドル建て資産の円換算リターンは上昇しやすくなります。そして常に為替ヘッジが効果的かというと、それもまた必ずしもそうとは言えません。為替ヘッジをしていても、日米金利差が大幅に拡大するような場面では、ドル建て資産の円換算リターンは低下しやすくなります。そのため為替ヘッジに関しては、標準偏差、相関係数、金利差見通し、これらを総合的に考えて判断する必要があります。

3.景気動向

<現状>

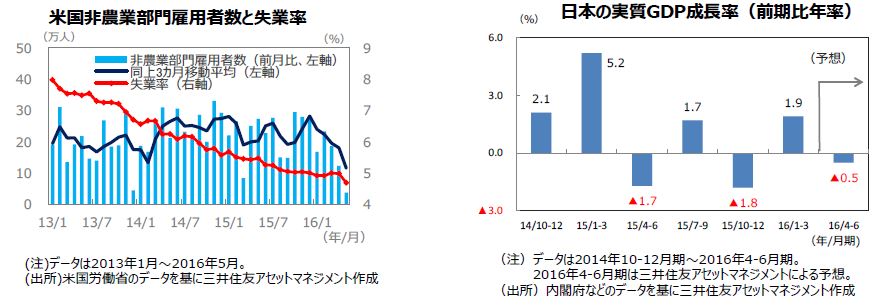

米国は、雇用統計が下振れしたものの、個人消費や住宅関連指標には強さが見られるなど、総じて底堅く推移しています。

欧州は、製造業の回復は遅れ気味ですが、内需やサービス業がけん引役となり、底堅く推移しています。

日本は、雇用環境は引き続き堅調ですが、プラス成長/マイナス成長を繰り返し、全体としては足踏み状態です。

中国は、固定資産投資の伸びが鈍化するなど、足元の景気指標はやや減速したものの、個人消費は堅調に推移しています。

豪州は、金融緩和による低金利や通貨安に支えられて、住宅投資や観光需要が堅調で、労働市場の改善を背景に消費も底堅く推移しています。

<見通し>

米国は、英国のEU離脱決定の影響は限定的です。消費者センチメントの安定が続いていることから、個人消費も年後半に向けて明るさを増しそうです。

欧州は、英国のEU離脱決定の影響で減速が避けられませんが、難民流入(人口増加)や雇用の拡大から緩やかな景気拡大が持続する見通しです。

日本は、円高が進行したことで、当面景気は足踏みが続くと見られますが、政府、日銀の政策対応により、次第に回復する見通しです。

中国は、過剰設備等を削減しつつ安定成長を目指す方針です。政策対応を機動的に行い、景気の大きな振れは回避される見通しです。

豪州は、金融緩和環境(低金利、銀行貸出増、通貨安等)が続くと見られ、個人消費や住宅投資の拡大が続き、緩やかな回復を続ける見通しです。

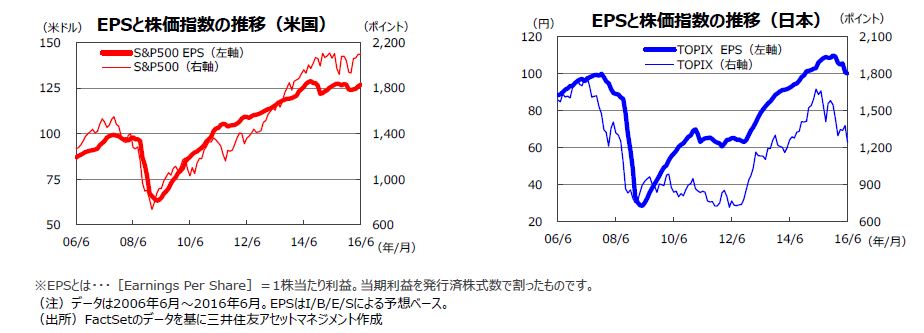

4.企業業績と株式

<現状>

米国の主要企業の2016年1-3月期の増益率は前年同期比▲5.0%(トムソン・ロイター調べ、7月1日集計時点)と、エネルギー業種の大幅な減益(同▲105.7%)の影響を受けています。続く4-6月期は同▲4.0%、7-9月期は同+2.0%、10-12月期は同+9.5%、17年1-3月期は同+15.9%と、回復が見込まれています。一方、日本の16年度の経常利益は1桁台の増益が予想されています。

<見通し>

米国企業の前年比増益率がプラスに転じる時期は、原油安の影響の長期化などから2016年7-9月期と見込まれており、以後は堅調な推移が予想されます。日本の2016年度の経常利益(除く金融)は、前年度比+4.5%(東証1部、3月期決算ベース、QUICKコンセンサス予想ベース、6月30日時点)と見込まれています。世界的にリスク回避姿勢が和らぎつつあるものの、為替は英国民投票以前より円高水準にあり、日本株式市場にとっては、円高の流れが落ち着くことが重要です。英国のEU離脱による世界経済への影響からくる企業業績の下方修正懸念が株価の上値を抑える一方で、世界的な政策対応期待が下値を支える展開が見込まれます。

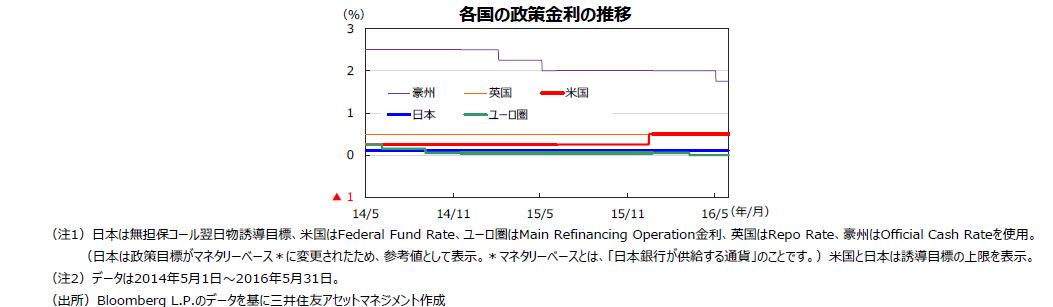

5.金融政策

<現状>

6月に行われた米連邦公開市場委員会(FOMC)は、政策金利(FFレート)の誘導レンジを0.25%~0.50%で据え置くことを決定しました。

欧州中央銀行(ECB)は、6月2日の理事会で、政策金利、預金金利を、それぞれ0.00%、▲0.40%に据え置くことを決定しました。3月に決めた包括的な金融緩和策の効果を見極める姿勢を示しました。

日本銀行は、3次元の金融緩和政策(①日本銀行当座預金の政策金利残高に▲0.1%のマイナス金利の適用、②マネタリーベースで年間80兆円相当のペースで増加させる金融市場調整、③長期国債、不動産投資信託の買入れ等)を実行しています。

<見通し>

米国は、5月の雇用統計が下振れしたことや英国のEU離脱決定の影響から、利上げを再開する時期が先送りされる見通しです。

ユーロ圏では、ECBが引き続きインフレ率の水準の低さを警戒しています。英国のEU離脱決定の影響から景気に下押し圧力がかかるため、早期の追加緩和の可能性があります。

日本では、物価水準の下振れが鮮明化していることや景気が停滞していること等から、引き続き追加緩和の可能性が高いと見られます。英国のEU離脱決定後、円高圧力がかかっていることを踏まえると、7月の追加緩和の可能性もあります。

6.債券

<現状>

日米欧の長期金利は、概ね過去最低水準に低下しました。英国のEU離脱決定で世界的に経済成長が抑制されるとの懸念から、安全資産の国債に投資マネーが流れ込みました。米国10年国債利回りは、1.4%台と前月末比0.3%を超える低下幅となりました。ドイツ10年国債の利回りは▲0.13%台に低下し、過去最低水準を更新しました。日本の10年国債利回りも▲0.23%と過去最低水準を更新しました。世界的な低金利環境を反映して、社債に対する投資家の需要は継続していますが、国債の金利低下には追随できず社債スプレッドはやや拡大しました。

<見通し>

米国債は、英国のEU離脱決定により、米国の利上げペースは、より遅くなる可能性が高いことや日欧の低金利環境下で投資家の米国債に対する需要がサポート要因となることから、米金利の上昇は限定的となり、利回りは横ばい圏で推移すると見込まれます。欧州では、物価がECBの目標を下回る中、英国のEU離脱決定により景気減速が避けられず、金融緩和が強化される可能性が高いため、ドイツ国債の利回りは引き続き低位での推移が見込まれます。日本は、足元の物価が弱含んでいることや円高が進行していることから、追加の金融緩和が行われることが予想され、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

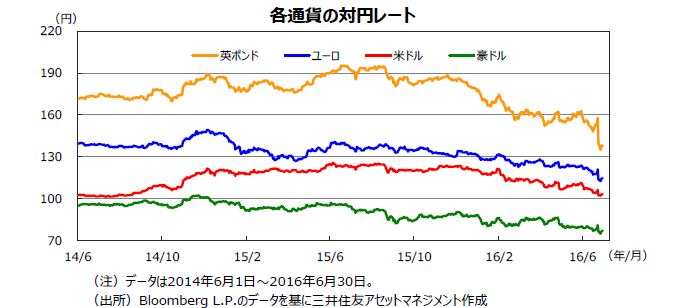

7.為替

<現状>

ドル円相場は、月初の110円台後半から始まり、月末は103円台前半で引け、大幅な円高となりました。ドル円相場は、5月の雇用統計の下振れを受けた米連邦準備制度理事会(FRB)の早期利上げ観測の後退や米国長期金利低下により、月初から上昇しました。さらに、英国のEU離脱が決定したことで、安全通貨とされる円が買われる展開となり、全面高となりました。ドル円相場は、一時2年7か月ぶりに99円台まで上昇し、103円台前半で引けました。円相場は、対ユーロでも急伸し、114円台後半で取引を終えました。 英国のEU離脱決定でポンドは対円で137円台に急落しました。

<見通し>

ドル円相場は、米国の利上げ時期を巡る思惑や日銀の追加緩和期待を睨んだ展開となりそうです。英国のEU離脱決定後、日欧の中央銀行による追加緩和観測などから金融市場は安定化しつつあり、一方向の円高に歯止めがかかりそうです。ただし、米国の利上げ観測が一段と後退しているため、円安への転換は期待しにくく、当面揉み合いが見込まれます。ユーロドル相場は、レンジ内での値動きが見込まれます。ユーロ圏の金融緩和政策はさらに強化される可能性があり、ユーロの売り材料となるものの、一方で、ユーロ圏の経常黒字を背景とした実需からのフローが引き続きユーロのサポート要因となることから横ばい圏の推移が見込まれます。このため、ユーロ円相場は、一進一退の動きが見込まれます。

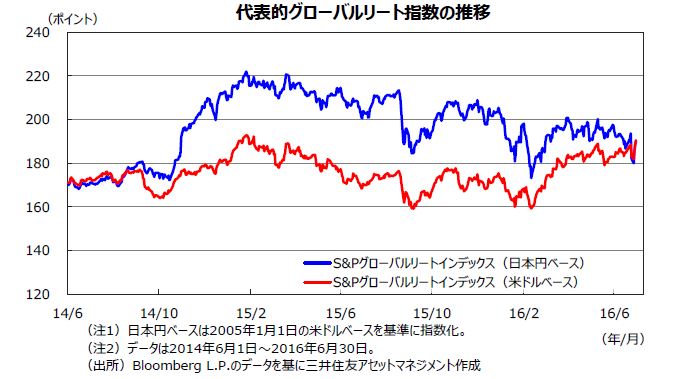

8.リート

<現状>

6月のリート市場(S&Pグローバルリートインデックス(米ドルベース))は、月初から堅調に推移しましたが、英国のEU離脱決定により、一時調整色を強めました。しかしながら、各国の中央銀行が景気下支えに動くとの見方が強まり、急速に切り返しました。日欧の金融緩和期待に加え、イングランド銀行の金融緩和の示唆や米国の利上げの後ずれ観測が、リート市場には追い風となりました。もっとも、月次の変動率はS&Pグローバルリートインデックス(米ドルベース)で+4.2%、日本円ベースで▲3.6%と、円高・米ドル安の影響が大きく出ました。

<見通し>

英国のEU離脱決定を受けて、FRBの利上げ観測が後退しており、米国の長期金利は上昇しにくい環境です。日欧の中央銀行は、追加の金融緩和策を行う可能性が高いと見られます。このため、グローバルに金利が急上昇するリスクは限定的とみられます。世界的に不動産市場の底堅い動きが見込まれることに加え、低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | 米国企業の前年比増益率がプラスに転じる時期は、原油安の影響の長期化などから2016年7-9月期と見込まれており、以後は堅調な推移が予想されます。日本の2016年度の経常利益(除く金融)は、前年度比+4.5%(東証1部、3月期決算ベース、QUICKコンセンサス予想ベース、6月30日時点)と見込まれています。世界的にリスク回避姿勢が和らぎつつあるものの、為替は英国民投票以前より円高水準にあり、日本株式市場にとっては、円高の流れが落ち着くことが重要です。英国のEU離脱による世界経済への影響からくる企業業績の下方修正懸念が株価の上値を抑える一方で、世界的な政策対応期待が下値を支える展開が見込まれます。 |

|---|---|

| 債券 | 米国債は、英国のEU離脱決定により、米国の利上げペースは、より遅くなる可能性が高いことや日欧の低金利環境下で投資家の米国債に対する需要がサポート要因となることから、米金利の上昇は限定的となり、利回りは横ばい圏で推移すると見込まれます。欧州では、物価がECBの目標を下回る中、英国のEU離脱決定により景気減速が避けられず、金融緩和が強化される可能性が高いため、ドイツ国債の利回りは引き続き低位での推移が見込まれます。日本は、足元の物価が弱含んでいることや円高が進行していることから、追加の金融緩和が行われることが予想され、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。 |

| 為替 | ドル円相場は、米国の利上げ時期を巡る思惑や日銀の追加緩和期待を睨んだ展開となりそうです。英国のEU離脱決定後、日欧の中央銀行による追加緩和観測などから金融市場は安定化しつつあり、一方向の円高に歯止めがかかりそうです。ただし、米国の利上げ観測が一段と後退しているため、円安への転換は期待しにくく、当面揉み合いが見込まれます。ユーロドル相場は、レンジ内での値動きが見込まれます。ユーロ圏の金融緩和政策はさらに強化される可能性があり、ユーロの売り材料となるものの、一方で、ユーロ圏の経常黒字を背景とした実需からのフローが引き続きユーロのサポート要因となることから横ばい圏の推移が見込まれます。このため、ユーロ円相場は、一進一退の動きが見込まれます。 |

| リート | 英国のEU離脱決定を受けて、FRBの利上げ観測が後退しており、米国の長期金利は上昇しにくい環境です。日欧の中央銀行は、追加の金融緩和策を行う可能性が高いと見られます。このため、グローバルに金利が急上昇するリスクは限定的とみられます。世界的に不動産市場の底堅い動きが見込まれることに加え、低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |