先月のマーケットの振り返り(2016年5月)【マンスリー】

2016年6月2日

1.概観

| トピックス |

4月開催のFOMC議事要旨では、市場にとって想定外のタカ派姿勢が示されました。 サミットでは財政政策面で協調は打ち出せず、首脳宣言に対する市場の反応も限定的となりました。 |

|---|---|

| 株式 |

米国の株式市場は、利上げ期待の高まりにつれ中旬にかけて軟調となりましたが、下旬にかけては景気に対する安心感を背景に堅調さを取り戻しました。 欧州の株式市場は、個人消費を中心に景気は堅調で、ギリシャへの追加支援の承認などが好感され、堅調を維持しました。 日本の株式市場は4月末の日銀の金融緩和見送りをきっかけに株安・円高が進みましが、18日のFOMC議事要旨が6月の利上げを示唆するものであっ たことから円安・ドル高が進み、株式は戻り基調となりました。 |

| 債券 | 先進国の債券利回りは、まちまちで、日本、米国は狭い範囲での推移でした。欧州は債券利回りが低下しました。 |

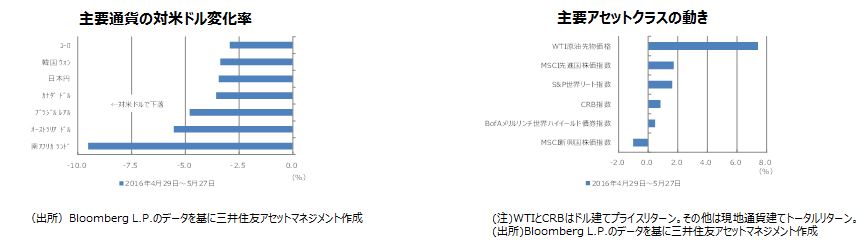

| 為替 | 為替相場は、米国の利上げ再開の可能性が高まったことでドル高・円安が進む展開でした。ユーロ円も若干の円安となりました。 |

| 商品 | 原油価格は、40ドル台後半で推移し、一時50ドル台を付けるなど、総じて堅調に推移しました。 |

(注)先々月末終値の日経平均株価、日本10年国債は 4月28日。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)4月開催のFOMC議事要旨では、市場にとって想定外のタカ派姿勢が示されました。

<現状>

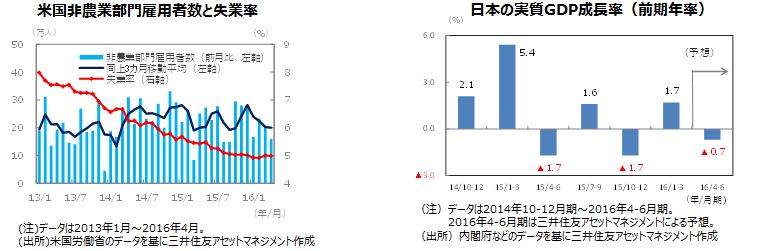

4月26日、27日に開催された米連邦公開市場委員会(FOMC)の議事要旨が5月18日に公表されました。4月のFOMC声明がバランスのとれた内容だったため、市場で議事要旨を重視する向きは多くありませんでした。しかしながら議事要旨において、大半のメンバーは、今後の経済データが4-6月期の経済成長の回復を裏付け、雇用市場の改善が続き、物価が2%の目標に向けて上昇していけば、6月の利上げが適切と考えていることが明らかになりました。つまり市場にとっては想定外のタカ派姿勢が、米金融当局によって示されました。

<見通し>

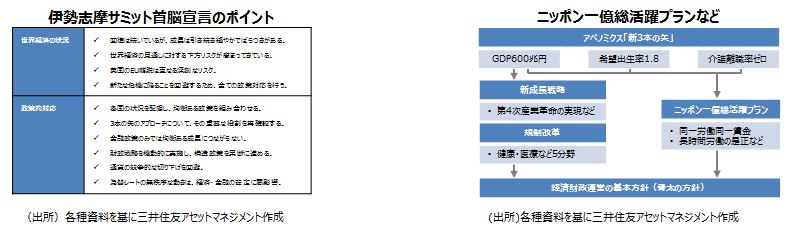

(2)サミット首脳宣言に対する市場の反応は限定的となり、焦点はすでに日本の具体的な行動に移っています。

<現状>

5月27日、主要国首脳会議(伊勢志摩サミット)において首脳宣言が採択されました。注目された財政に関する表記は、政府支出による経済対策を意味する「財政出動」ではなく、より広範な政策が含まれる「財政戦略」となりました。すでに各国が足並みを揃えて財政出動に取り組むことは困難との見方がサミット前に広がっていましたので、市場への織り込みが進んでいた分、首脳宣言に対する日本株と円相場の反応は限定的でした。ただ大きな失望とならなかったのは、市場の関心がすでにサミット後へ移っていたためと思われます。

<見通し>

3.景気動向

<現状>

米国は、製造業の景況感がやや低下した地域もありましたが、個人消費や住宅関連指標には強さが見られるなど、総じて底堅く推移しています。

欧州は、製造業の回復は遅れ気味ですが、内需やサービス業がけん引役となり、底堅く推移しています。

日本は、雇用環境は引き続き堅調ですが、プラス成長/マイナス成長を繰り返し、全体としては足踏み状態です。

中国は、足元の景気指標はやや減速したものの、不動産関連指標が堅調に推移しています。

豪州は、金融緩和による低金利や通貨安に支えられて、住宅投資や観光需要が堅調で、労働市場の改善を背景に消費も底堅く推移しています。

<見通し>

米国は、雇用所得環境が安定していることに加え、消費者センチメントの安定が続いていることから、個人消費も年後半に向けて明るさを増しそうです。

欧州は、難民流入(人口増加)や雇用、所得の拡大が続くことから緩やかな景気拡大が持続する見通しです。

日本は、熊本地震の影響などから4-6月期までは足踏みと見られますが、グローバル景気の緩やかな持ち直しが続き、次第に回復する見通しです。

中国は、過剰設備等を削減しつつ安定成長を目指す方針です。住宅購入規制については慎重に行い、景気の大きな振れは回避される見通しです。

豪州は、金融緩和環境(低金利、銀行貸出増、通貨安等)が続くと見られ、個人消費や住宅投資の拡大が続き、緩やかな回復を続ける見通しです。

4.企業業績と株式

<現状>

<見通し>

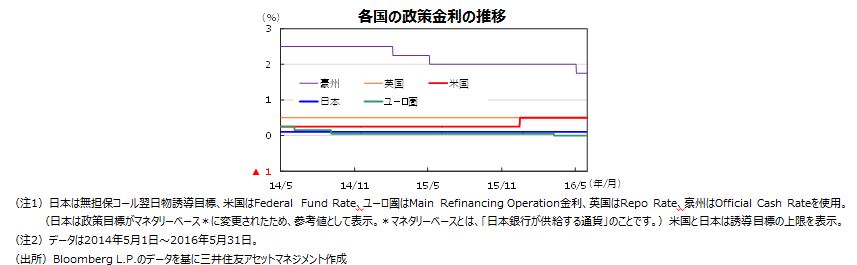

5.金融政策

<現状>

5月18日に、4月に行われた米連邦公開市場委員会(FOMC)の議事要旨が発表されました。大半のメンバーが、今後の経済データで景気の回復が裏付けられれば、6月の利上げが適切と感じていることが明らかになりました。

欧州中央銀行(ECB)は、強力な金融緩和政策を継続しています。

日本銀行は、3次元の金融緩和政策(①日本銀行当座預金の政策金利残高に▲0.1%のマイナス金利の適用、②マネタリーベースで年間80兆円相当のペースで増加させる金融市場調整、③長期国債、不動産投資信託の買入れ等)を実行しています。

<見通し>

米国は、雇用の実態が6月の雇用統計で20万人に近ければ、英国の国民投票(6月23日)を待たずに利上げを再開する可能性が高まります。15万人に近ければ7月に先送りされるでしょう。

ユーロ圏では、ECBが引き続きインフレ率の水準の低さを警戒しています。GDPギャップが残る中で引き続き金融緩和が経済に貢献できるとの立場で、今秋以降の追加緩和の可能性は残されています。

日本では、物価水準の下振れが鮮明化していることや企業マインドが悪化していること等から、引き続き追加緩和の可能性が高いと思われます。政策協調の観点を踏まえると、追加緩和が9月、10月頃に後ずれする可能性も高まりました。

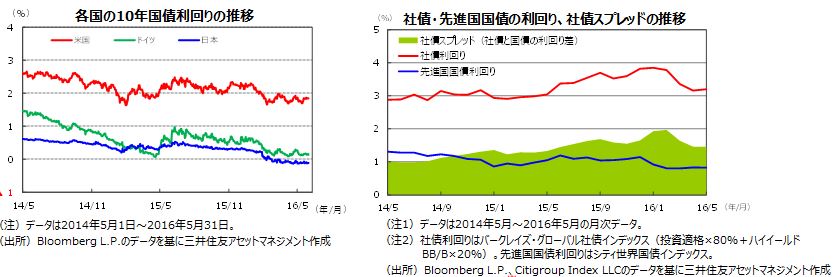

6.債券

<現状>

米国では、月の前半には、弱めの雇用指標や国債入札等での強い需要が確認されたことで10年国債利回りは1.7%近辺まで低下しました。後半にはFOMC議事録をきっかけに利上げ再開観測が浮上し、10年国債利回りは1.8%台まで上昇しました。米社債利回りは、社債スプレッド(国債に対する上乗せ金利。社債と国債の利回りの差)も小幅に拡大したため、若干の上昇となりました。世界的な低金利環境を反映して、社債に対する投資家の需要は継続しています。ユーロ圏では、月初にかなり低下し、その後は狭い範囲での推移となりました。日本はマイナス圏で推移しました。

<見通し>

米国債は、6月の利上げの可能性も意識され始めており、金利はやや上昇しやすい展開です。ただし、利上げペースは緩やかになものに留まるとの見方から、利回りは横ばい圏での推移が継続すると見込まれます。欧州では、物価がECBの目標を下回る中、金融緩和が強化される可能性を十分に残しており、ドイツ国債の利回りは低位での推移が見込まれます。日本は、日銀の物価目標の達成にはかなりの時間が必要な状況です。今後は、金融緩和のさらなる強化が予想され、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

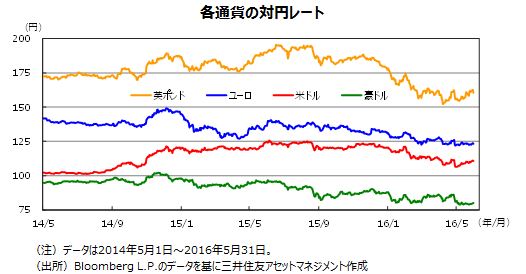

7.為替

<現状>

米ドル/円は月初に108円台前半からスタートし、110円台後半で引けました。4月28日に、日銀が金融政策を維持したことに加え、政府・日銀の円売り介入の実施が難しいとの観測が広がり、円は急伸しました。3日には一時105円台半ばまで円高が進みました。18日に公表された4月のFOMC議事要旨は6月の利上げの可能性を示す内容であったことから、日米金利差の拡大が意識され、円売り・米ドル買いが進みました。ユーロ/円は121円台前半からスタートし、123円台後半で引けました。

<見通し>

ドル円相場は、FOMCの利上げ再開、日銀の追加緩和期待を睨んだ展開となりそうです。米国の経済指標が景気の拡大を確認するものとなれば、FOMCは6月に利上げを再開すると見られます。一方で、日銀は、政府からの経済対策の発表と協調して、追加の緩和に踏み切ると予想されます。日米金融政策の違いが意識され、ドル高/円安が進みやすくなる可能があります。ただ、中国などの新興国経済の減速懸念は依然くすぶっており予断を許さない状況が続いています。リスク回避の動きが強まる場合には、円高が進むリスクも引き続き考えられます。

ユーロ円相場は、日銀が緩和に踏み切れば、円安/ユーロ高が意識されやすい展開になると予想されます。

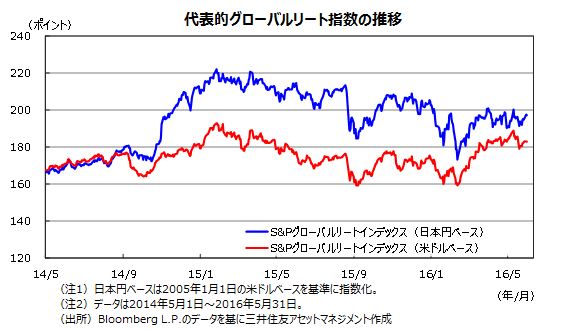

8.リート

<現状>

5月のリート市場は、上旬は堅調に推移しましたが、その後調整色を強めました。もっとも、月次の変動率はS&Pグローバルリートインデックス(米ドルベース)で▲0.01%、日本円ベースで+3.64%と、円安・米ドル高の影響が大きく出ました。月後半は、米国の長期金利が若干上昇し、リート利回りとの差が縮小する過程で、やや上値の重い展開となりました。

<見通し>

米国では6月もしくは7月の利上げ再開の可能性が高まり、長期金利は上昇しやすい環境です。米国経済が明るさを増す中、FRBの利上げも市場の理解を得やすい環境となっています。そもそもFRBが利上げに対して慎重な姿勢であることに変わりはないことから、利上げペースは緩やかとの理解が浸透しており、金利が急上昇するリスクは限定的とみられます。世界的に不動産市場の底堅い動きが見込まれることに加え、低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。

9.まとめ

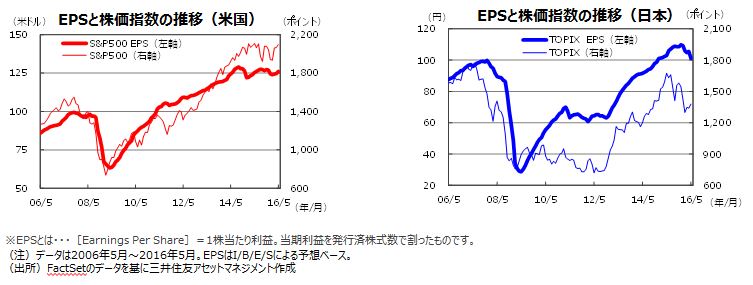

| 株式 | 米国の株式市場は、2016年7-9月期以降増益基調に転じると見込まれており、堅調な推移が予想されます。日本株式市場は、米国景気の足取りが確かなものとなることに加え、ドル安・円高の流れが落ち着くことなどを背景に、底堅く推移すると思われます。日米ともに原油など資源価格の下落や新興国経済の減速による業績予想の下方修正などから、株式市場の変動が大きくなる可能性には引き続き注意が必要と見られます。 |

|---|---|

| 債券 | 米国債は、6月の利上げの可能性が意識され始めていますが、利上げペースは緩やかになものに留まる見られ、利回りは横ばい圏での推移が継続すると見込まれます。 ドイツ国債は、物価がECBの目標を下回る中、金融緩和が強化される可能性を十分に残しており、利回りは低位での推移が見込まれます。 日本国債は、日銀の物価目標の達成にはかなりの時間が必要で、金融緩和の強化も引き続き予想され、利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や比較的慎重な財務運営などを背景に、社債スプレッドが引き続き安定的に推移すると見込まれます。 |

| 為替 | ドル円相場は、FOMCの利上げ再開、日銀の追加緩和期待を睨んだ展開となりそうです。米国の経済指標が景気の拡大を確認するものとなれば、FOMCは6月に利上げを再開すると見られます。一方で、日銀は、政府からの経済対策の発表と協調して、追加の緩和に踏み切ると予想されます。日米金融政策の違いが意識され、ドル高/円安が進みやすくなる可能があります。ただ、中国などの新興国経済の減速懸念は依然くすぶっており予断を許さない状況が続いています。リスク回避の動きが強まる場合には、円高が進むリスクも引き続き考えられます。 ユーロ円相場は、日銀が緩和に踏み切れば、円安/ユーロ高が意識されやすい展開になると予想されます。 |

| リート | 米国では6月もしくは7月の利上げ再開の可能性が高まり、長期金利は上昇しやすい環境です。米国経済が明るさを増す中、FRBの利上げも市場の理解を得やすい環境となっています。そもそもFRBが利上げに対して慎重な姿勢であることに変わりはないことから、利上げペースは緩やかとの理解が浸透しており、金利が急上昇するリスクは限定的とみられます。世界的に不動産市場の底堅い動きが見込まれることに加え、低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |