先月のマーケットの振り返り(2016年4月)【マンスリー】

2016年5月6日

1.概観

| トピックス |

G20では米国が為替市場は秩序的との見解を示し、ドーハ会合では原油生産量維持の合意に至りませんでした。 FOMCと日銀金融政策決定会合はともに政策の据え置きを決定しました。 |

|---|---|

| 株式 |

米国の株式市場は、中旬にかけて堅調に推移しましたが、下旬にかけてテクノロジーセクターを中心に軟調な展開となり、小幅高となりました。 欧州の株式市場は、世界景気に対する警戒感の緩和などから上昇しました。ただ、月末には、ドイツの景況感の悪化などを受けて調整色を強めました。 日本の株式市場は、月初の大幅下落の後、原油価格の上昇や日銀の追加緩和期待を背景に堅調に推移していましたが、28日の日銀金融政策決決定会合で現状維持が決定されたことで、これまでの期待が剥落し、大きく調整しました。月間では小幅安となりました。 |

| 債券 | 先進国の債券利回りは、原油価格の上昇やグローバル景気の緩やかな回復期待を背景に上昇しました。日本は小幅低下しました。 |

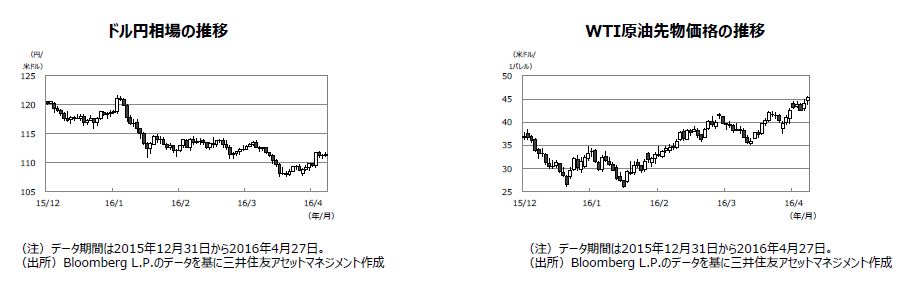

| 為替 | 為替相場は、大きくドル安・円高が進む展開でした。ユーロ円は、欧州中央銀行(ECB)の追加緩和期待などを受けて、ユーロ安・円高が進みました。 |

| 商品 | 原油価格は、ドーハ会合で生産枠について合意に達しなかったものの、米国の在庫調整などから40ドル台半ばへ上昇しました。 |

(注)日経平均株価、日本10年国債は4月28日まで。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

(1)G20では米国が為替市場は秩序的との見解を示し、ドーハ会合では原油生産量維持の合意に至りませんでした。

<現状>

4月14日、15日に米ワシントンで20カ国・地域(G20)財務相・中央銀行総裁会議が開催されました。今回は主要国、特に米国の円高進行に関する見解が注目されましたが、米国からは「最近は円高が進んだが市場の動きは秩序的」との認識が示されました。また4月17日にカタールの首都ドーハで、主要産油国による生産量維持に向けた会合が開催されました。しかしながらイランが参加を見送り、生産量維持に関する最終合意がないまま終了しました。

<見通し>

G20とドーハ会合では、為替相場や原油相場の安定に向けた国際的な協調姿勢がみられなかったため、一段の円高と原油安の進行が懸念されました。しかしながらその後の金融市場は総じて落ち着いており、WTI原油先物価格は堅調に推移、ドル高・円安方向に振れました(4月28日の日銀の金融政策決定会合まで)。その理由としては、米金融当局が3月以降ハト派的な姿勢を示したことで世界的にリスクオフの動きが後退しつつあること、原油の供給過剰が年後半に向けて緩やかに解消に向かうとの見方が強まったことなどが挙げられます。

(2)FOMCと日銀金融政策決定会合はともに政策の据え置きを決定しました。

<現状>

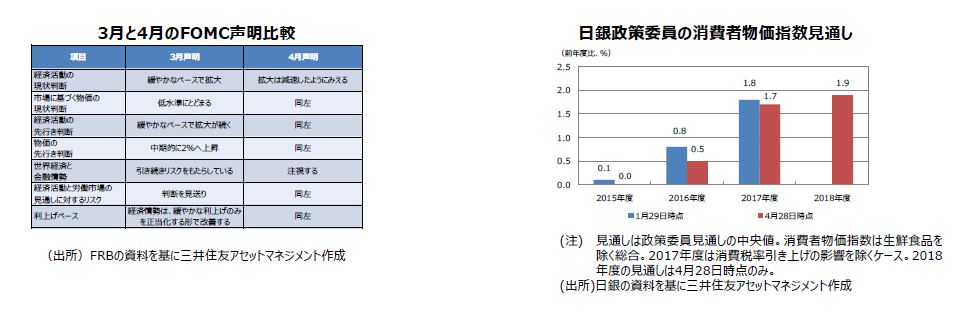

米連邦準備制度理事会(FRB)は4月26日、27日の米連邦公開市場委員会(FOMC)で政策金利の据え置きを決定しました。経済活動の現状判断が下方修正され、前回「引き続きリスクをもたらしている」とされた「世界経済と金融情勢」は、物価動向とともに「注視する」という表現に変更されました。また日銀は4月27日、28日の金融政策決定会合で基本現状維持を決定しました。「経済・物価情勢の展望」(展望レポート)では、物価目標の達成時期が「2017年度前半頃」から「2017年度中」へ先送りされ、景気と物価見通しが広く下方修正されました。

<見通し>

FOMC直後の金融市場は比較的落ち着いた動きとなりました。これに対し、日銀金融政策決定会合後の金融市場は、追加緩和期待が高まっていただけに、失望感が広がり円高、株安が進行しました。ただ足元では緩やかな米利上げペースが市場に浸透し、リスク資産全般に持ち直し傾向がみられ、また日銀の追加緩和観測自体は継続すると思われます。そのためここから相場の地合いが急速に悪化し、円の上昇や日本株の下落が更に加速していく可能性は低いとみています。

3.景気動向

<現状>

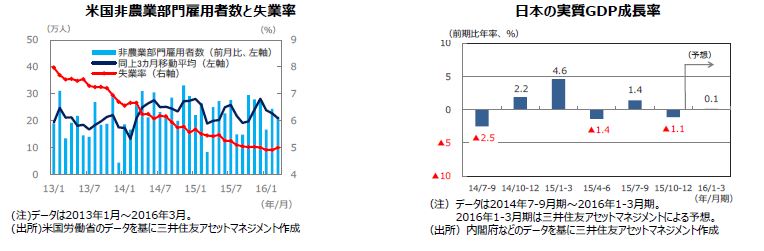

米国は、雇用所得環境が安定しており、個人消費も消費者センチメントが安定して推移しています。

欧州は、引き続き新興国向け輸出や設備投資に力強さが欠けるものの、周辺国を含めて内需やサービス業が底堅く推移しています。

日本は、足元では消費を中心に内需が低迷しています。また、輸出に加え、生産も足踏み状態です。

中国は、製造業PMIが50超えとなり、足元の景気が安定しつつあります。不動産の持ち直しも景況感が改善している背景です。

豪州は、資源価格下落による景気下押し圧力は一巡しつつあります。雇用の改善を背景に個人消費と住宅投資が底堅く推移し、景気を支えています。

<見通し>

米国は、雇用所得環境が安定していることに加え、消費者センチメントの安定が続いていることから、個人消費も年後半に向けて明るさを増しそうです。

欧州は、消費が主導する緩やかな景気拡大が持続する見通しです。難民対策のための財政支出の強化が予想され、景気の押上げ要因となりそうです。

日本は、米国景気の緩やかな持ち直しや新興国景気の好転に加え、追加的な経済対策が取られる見込みであり、次第に回復すると期待されます。

中国は、一部大都市に住宅バブルが広がっており、今後住宅購入規制の強化などが考えられますが、景気の大きな下振れは回避される見通しです。

豪州は、個人消費や住宅投資の拡大が続き、緩やかな回復を続ける見通しです。中国景気の改善もプラスに寄与しそうです。

4.企業業績と株式

<現状>

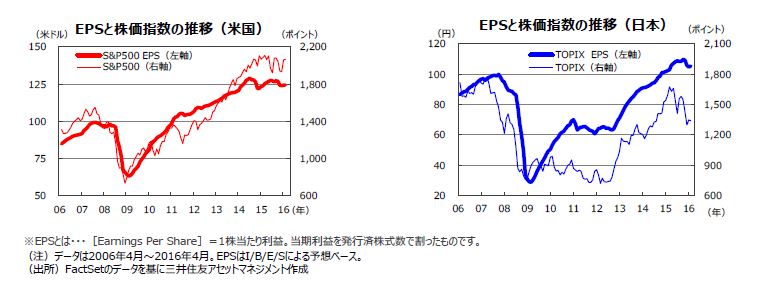

米国の主要企業の2016年1-3月期の増益率は前年同期比▲5.7%(トムソン・ロイター調べ、4月29日集計時点)と、エネルギー業種の大幅な減益(同▲112.7%)の影響を受け、弱めの予想です。続く4-6月期は同▲3.0%、7-9月期は同+2.7%、10-12月期は同+9.6%、2017年1-3月期は同+16.8%と、次第に回復が見込まれています。一方、日本の2016年度の経常利益は1桁台の増益が予想されています。

<見通し>

米国企業の前年比増益率がプラスに転じる時期は、原油安の影響の長期化などから2016年7-9月期と見込まれており、以後は堅調な推移が予想されます。日本の主要企業の2016年度の経常利益は、+2%台半ば(QUICK集計、4月28日時点)と見込まれています。日本株式市場にとっては、米国景気の足取りが確かなものとなることに加え、ドル安・円高の流れが落ち着くことも重要です。日米ともに原油など資源価格の下落や新興国経済の減速による業績予想の下方修正などから、株式市場の変動が大きくなる可能性には引き続き注意が必要と見られます。

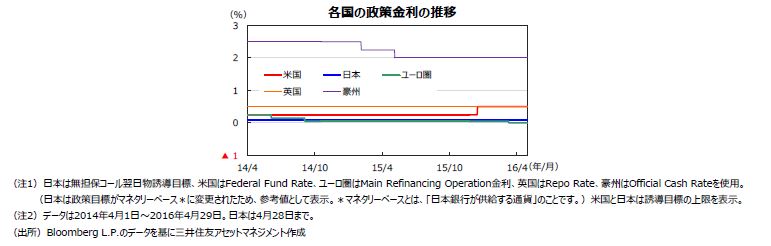

5.金融政策

<現状>

米連邦公開市場委員会(FOMC)は、政策金利(FFレート)の誘導レンジを0.25%~0.50%で据え置くことを決定しました(4月26日-27日)。

欧州中央銀行(ECB)は、4月の理事会で、3月に決定した包括的な金融緩和の効果を見極めるため、金融政策を据え置きました。

日本銀行は、金融政策決定会合で現行の金融政策の維持を決定しました(4月27日-28日)。内容は、①日本銀行当座預金の政策金利残高に▲0.1%のマイナス金利の適用、②マネタリーベースで年間80兆円相当のペースで増加させる金融市場調整、③長期国債、不動産投資信託の買入れ等、です。新たな政策としては、熊本地震の被災地の金融機関に対し支援オペ(貸付総額3,000億円、無利息)の導入を決定しました。

<見通し>

米国は、緩やかな利上げペースのスタンスを維持すると思われますが、次の利上げは早くても6月頃と思われます。

ユーロ圏では、足元では金融緩和の効果を見極めるスタンスで、追加の緩和は年後半と思われます。

日本も金融緩和の効果を見極めるスタンスです。ただ、物価水準が再び下振れていること、企業マインドが悪化していること、1-3月期の実質GDP成長率も低位に留まること等から、政府・日銀として政策対応が発動される可能性があります。

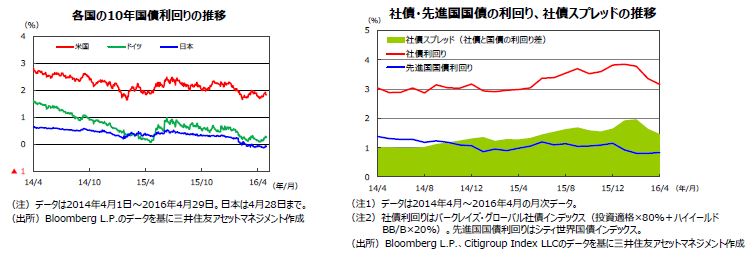

6.債券

<現状>

米国では、月末にかけて、FOMCが利上げに慎重な姿勢を確認したことから金利が低下しましたが、月を通じては、原油価格の上昇や株価の反発などを背景に、金利は小幅に上昇する展開となりました。ユーロ圏では、原油価格の上昇に加え、ECBの金融緩和の効果に懐疑的な見方もあることから、月を通じて金利が上昇傾向となりました。日本はマイナス金利の中、更に小幅低下しました。

<見通し>

米国債は、利上げペースが一段と緩やかになるとの見方から、利回りは横ばい圏での推移が継続すると見込まれます。ただし、6月の利上げの可能性も意識され始めており、金利はやや上昇しやすい展開です。欧州では、物価がECBの目標を下回る中、金融緩和が強化される可能性を十分に残しており、ドイツ国債の利回りは低位での推移が見込まれます。日本は、日銀の物価目標の達成にはかなりの時間が必要な状況です。今後は、金融緩和のさらなる強化も予想されており、日本国債の利回りは低位での推移が見込まれます。米国など主要国の社債市場は、企業の底堅い業績や慎重な財務運営などを背景に、社債スプレッドは引き続き安定的に推移する見通しです。

7.為替

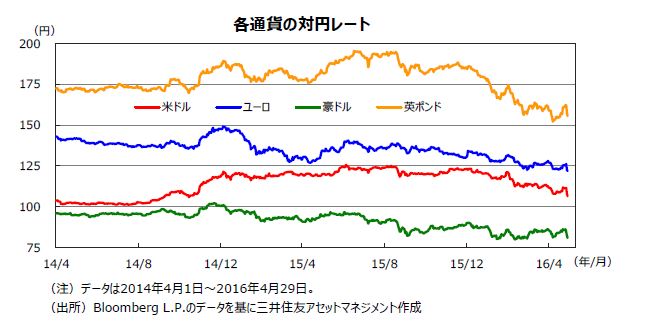

<現状>

ドル円は大幅な米ドル安・円高となりました。米ドル/円は2014年10月以来の106円台まで円高となりました。日銀が金融政策を据え置いたことで、市場にあった追加緩和期待が剥落したことが背景です。ユーロ円もユーロ安・円高が進みました。

<見通し>

ドル円相場は、米ドルからみて下落スピードが速く、落ち着きを待つ展開です。米ドルの水準は、追加利上げが極めて緩やかとの期待の上に成り立っていることから、6月の利上げの可能性が高まる指標が発表されるかが重要です。一方、中国などの新興国経済の減速懸念は依然くすぶっているほか、原油・資源価格の値動きも予断を許さない状況が続いています。リスク回避の動きが強まる場合には、円高が進むリスクも引き続き考えられます。

ユーロ円相場は、ECBと日銀の金融政策の方向性が同じであり、また、5月はそれぞれ金融政策を決定する会合がないことから、総じて横ばいの動きが予想されます。

8.リート

<現状>

4月のリート市場は、中旬までは堅調に推移していましたが、17日に開催された主要産油国による会合で生産量維持の合意に至らず、リスク回避の動きが強まったことから調整しました。その後、原油価格は落ち着きを取り戻しましたが、グローバルで長期金利が上昇し、リート利回りとの差が縮小する過程で、やや上値の重い展開となりました。

<見通し>

米国では物価見通しが落ち着いていることやFRBが利上げに対してきわめて慎重な姿勢を維持していることから、利上げペースは緩やかなものに留まり、金利が急上昇するリスクは限定的とみられます。世界的に不動産市場の底堅い動きが見込まれることに加え、低金利によって資金調達コストが抑制されるなど、リート市場にとっての好環境も続いています。当面、各国のリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 |

株式市場は、中国景気が安定を見せ始めるなど、世界的な景気見通しへの不透明感が和らぎました。原油価格も年後半の需要回復を意識して安定すると見込まれ、企業業績をめぐる外部環境は、依然として不透明感は残るものの、明るさを増し始めました。こうした改善傾向は、いずれ企業業績に対する期待に繋がると考えられます。株式市場の変動が依然大きい状態が続く可能性はあります。 また、ドル安は米国株式市場にとって追い風ですが、円高は日本株にとって逆風となっています。日本株式市場にとっては、米国の景気の足取りが確かなものとなることに加え、ドル安・円高の流れが落ち着くことも重要です。 |

|---|---|

| 債券 |

米国債は、利上げペースが一段と緩やかになると見られ、利回りは横ばい圏での推移が継続すると見込まれます。 ドイツ国債は、物価がECBの目標を下回る中、金融緩和政策が強化される可能性を十分に残しており、利回りは低位で推移すると見込まれます。 日本国債は、日銀の物価目標の達成にはかなりの時間が必要で、金融緩和の強化も引き続き予想され、利回りは低位での推移が見込まれます。 米国など主要国の社債市場は、企業の底堅い業績や慎重な財務運営などを背景に、社債スプレッドは比較的安定的に推移すると見込まれます。 |

| 為替 |

ドル円相場は、当面はドル安のスピード調整が入る可能性があります。米国の利上げペースは極めて緩やかと見られ、ドル円相場の方向性にはっきりした方向感は出にくい状況が続きそうです。今後は、米国の経済指標から利上げの可能性が読み取れるかが重要です。日米の金融政策の方向性が異なることから、中期的には米ドル高圧力が意識されやすい環境です。一方、中国などの新興国経済の減速懸念は依然くすぶっているほか、原油・資源価格の値動きも、現在は落ち着いていますが、引き続き予断を許さない状況が続くと思われます。リスク回避の動きが強まる場合には、円高が進むリスクも考えられます。 ユーロ円相場は、ECBと日銀の金融政策の方向性が同じであることから、総じて横ばいの動きが予想されます。 |

| リート | 米国では物価見通しが落ち着いていることやFRBが利上げに対して慎重な姿勢を示していることから、利上げペースは緩やかなものに留まり、金利が急上昇するリスクは限定的とみられます。世界的に不動産市場の底堅い動きが見込まれることに加え、低金利政策のもと、資金調達コストの抑制などリート市場にとっての好環境が続くと考えられます。各国のリート市場は底堅い展開が予想されます。 |

|

|

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |