先月のマーケットの振り返り(2026年6月)

2026年7月2日

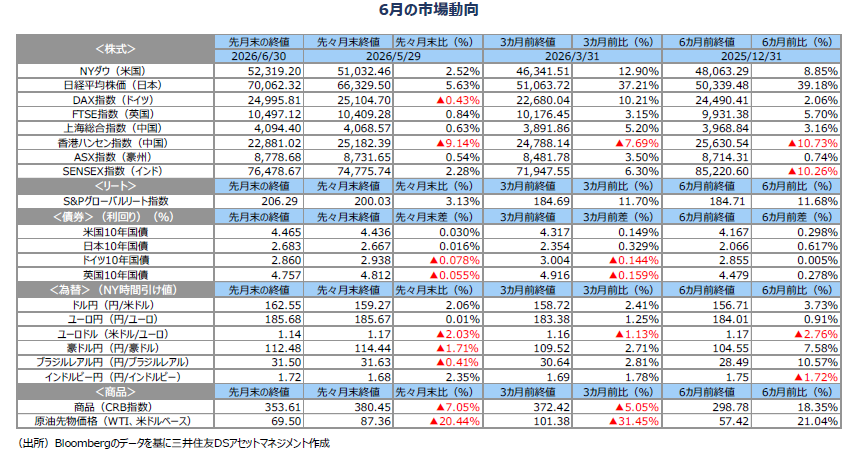

1.概観

|

株式 |

6月の主要な株価指数は、構成セクターウェイトが明暗を分けました。①半導体、光関連などデータセンターサプライチェーン、②防衛・宇宙関連、③金融、④医薬品セクター、などは好調でした。しかし、ゲーム機、タブレットなど半導体の値上がりの影響の大きい銘柄、ソフトウェア、資源株、自動車の構成比の大きい指数は不振でした。自動車銘柄の下落でドイツ、香港は下落しました。インドは原油市況低下の恩恵が大きいようです。英国、豪州は資源株のウェイトが高めです。大型ハイテク株不振のS&P500種は下落、商社、自動車株の不振によりTOPIXも、NYダウや日経平均を下回る上昇率でした。 |

|---|---|

| 債券 |

月前半は、日本銀行など中央銀行による政策金利引き上げ観測を背景に、各国の長期金利は高水準で推移しましたが、米国とイランの和平交渉の進展が報道され原油価格が下落すると、低下に転じました。中央銀行の金融政策は、月前半に市場に織り込まれていたようです。ただし、日本では外国人投資家が中長期債売却に転じ、長期金利上昇が続きました。 |

| 為替 |

日銀の量的縮小政策継続を受け、国内投資家による円建て金融資産売却および対外金融資産購入が続き、円安が続きました。米国がインフレ率の抑制と米ドル価値の維持に舵を切り、金など実物資産の市況が下落し、豪ドルなど資源国通貨に対しても米ドル高となりました。 |

| 商品 |

米国とイランの和平交渉進展に対する期待から、原油価格は下落しました。 |

2.景気動向

<現状>

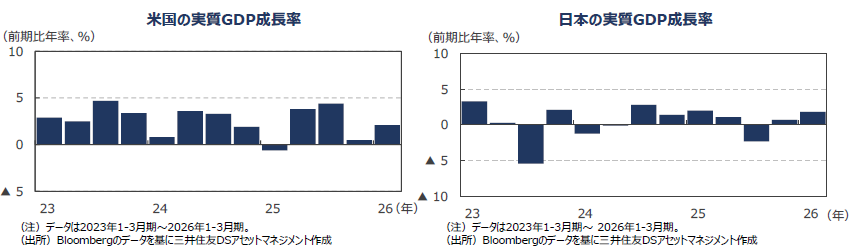

●米国の26年1-3月期の実質GDP確報値の成長率は前期比年率+2.1%でした。改定値の+1.6%から上方修正されました。

●欧州(ユーロ圏)の1‐3月期実質GDP改定値の成長率は前期比年率▲0.9%でした。速報値の+0.6%から下方修正されました。多くの多国籍企業が拠点を置くアイルランドのGDPが大幅に下方修正されたことが大きな要因です。

●日本の1‐3月期実質GDP2次速報値の成長率は前期比年率+1.8%となりました。1次速報値の成長率は+2.1%でした。

●中国の1-3月期の実質GDP成長率は前年同期比+5.0%でした。10‐12月期の成長率は+4.5%でした。

●豪州の1-3月期の実質GDP速報値の成長率は前年同期比+2.5%でした。10‐12月期の成長率は+2.5%に改定されました。

<見通し>

●米国の26年の実質GDP成長率見通しを+2.2%、27年見通しを+2.0%としました。ガソリン価格の上昇などにより個人消費は一時的に弱含みそうですが、雇用が底堅く減税効果も見込まれることから、増加基調を維持しそうです。データセンター向けを中心に設備投資は好調ですが、データセンターを構成する機器は輸入品が多いため、GDP成長率への貢献は限定的です。

●欧州では、26年+0.4%、27年+1.4%の実質GDP成長率見通しとしました。エネルギー価格上昇の影響で企業活動や個人消費は減速しそうですが、インフラ投資、域内防衛費の拡大など財政拡張により、安定した成長が続く見通しです。

●日本の実質GDP成長率見通しは、26年度を+0.7%、27年度を+1.1%としました。中東紛争の影響によるエネルギー価格の上昇や原油の供給制約など経済への負の影響は、政府の素早い対応により、抑え込まれています。人手不足を背景に設備投資は堅調です。輸出も回復しており、景気は成長軌道をたどる見通しです。

●中国では、26年+4.6%、27年+4.5%の実質GDP成長率を予想します。中国経済は、原油高への耐性を強めており、中東紛争の悪影響はかなりの部分が吸収可能と見られます。アフリカなど新興国市場向けの輸出が景気をある程度下支えする見通しです。効果的な不動産対策が発動されていないことや耐久財買い替え補助の規模縮小で、消費の低迷は続くと予想します。

●豪州では、6月、オーストラリア準備銀行(RBA)が政策金利を据え置きました。5月の消費者物価(CPI)の上昇率が減速したことが要因と見られます。総労働時間がピークアウトするなど労働市場が調整局面入りしたことを示唆する指標も増えています。一方、商品市況も底堅く推移し、液化天然ガスの輸出量増などもあり、景気を下支えしています。RBAは、これまでの利上げ効果を見極めるスタンスを続ける見通しです。

3.金融政策

<現状>

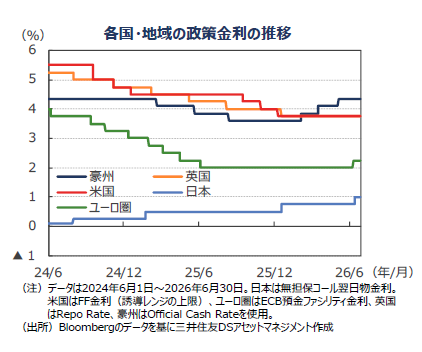

●17日の連邦公開市場委員会(FOMC)では、予想通り政策金利は据え置かれました。追加利下げに関する文言も削除されました。簡素化された声明と資料からは、半数の委員が物価の安定を実現するため、年内の利上げを想定しているようです。コアPCEの予想中心値は3月の2.7%から3.3%に引き上げられました。FOMC前後からイランとの和平交渉に進展が見られ原油価格が下落しましたが、米国の短期金融市場は政策金利引き上げを織り込み始めたようです。

●欧州中央銀行(ECB)は、11日の会合で全会一致で、政策金利の引き上げを決定しました。また、27年の物価見通しを上方修正しました。このため、7月の会合でも政策金利の引き上げを行うべきと、公言するメンバーも多いようです。ラガルド総裁も、エネルギー価格上昇の影響が他分野にも波及しているとコメントしています。一方、経済停滞を気にするメンバーもいます。6月の購買担当者景気指数(PMI)は予想より上振れましたが、49.5と3カ月連続で50を下回り、景気停滞を示唆しています。

●日銀は、日本の消費者物価指数の上昇率が拡大するとの想定から、16日に政策金利を引き上げました。27年4月以降、国債の買い入れ額の減額停止を決めましたが、量的縮小自体は続ける方針です。ただ、金融政策決定会合後に発表されたCPIは、懸念とは反対に物価上昇率が低下していました。企業は、人件費の上昇や原油高に伴うコスト高を製品・サービス価格に転嫁することに苦戦しているようです。食料品向け消費税減税が行われなくても、日銀は物価見通しの修正を余儀なくされそうです。

<見通し>

●インフレ率の上振れが予想される一方で、雇用は安定的な推移が見込まれるため、FRBは26年7-9月期と10-12月期に0.25%ずつ政策金利を引き上げると予想します。27年には景気が安定的に推移する中で、原油安からインフレ率も低下すると見込まれ、政策金利は据え置かれる見通しです。

●欧州では、賃金上昇率が高止まりする中、エネルギー価格が上昇し、CPIの上昇率は一時的に3%を上回る見通しです。インフラ投資、国防支出が増加する中で、インフレの進行が見込まれるため、26年9月にも、ECBは0.25%政策金利を引き上げると予想します。

●日本では、企業が製品・サービス価格の引き上げに苦戦し、政府がエネルギーコストを抑制する政策を導入したため、消費者物価の上昇率は低下基調です。しかし、日銀はコアインフレ率は年後半に2%を超えると見ているようです。弊社は、日銀が26年10月に政策金利の引き上げを行うと予想しています。

4.債券

<現状>

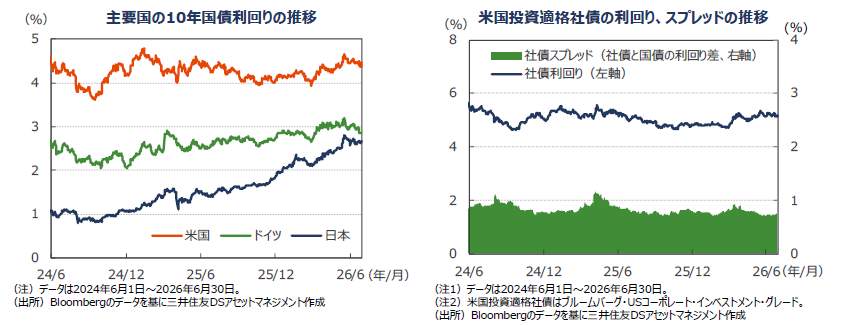

●米国の10年国債利回り(長期金利)は若干上昇しました。中旬までは、10日発表のCPIがFRBの目標の2%を大きく上回る+4.2%となり利上げ懸念が浮上し、イランとの交渉も進展が見られず、上昇基調でした。下旬に、ホルムズ海峡通行再開の合意が近づいているとの報道を受け原油価格が下落すると、長期金利は低下基調となりました。月末比較では上昇ですが、FRBが政策金利引き上げ方針に転じそうなことを市場は前もって織り込んでいたようです。

●ドイツでも長期金利は低下しました。月初はユーロ圏のコアインフレ率が上振れし、ECBによる利上げを確信する形で、長期金利も上昇しました。しかし、中旬以降、①1-3月期のGDPがアイルランド主導でマイナスに下方修正、②米国とイランの和平交渉進展から原油価格が下落、③23日発表のユーロ圏PMIが景気停滞を示唆、したことなどから長期金利は低下しました。

●一方、日本の10年国債利回りは上昇が続きました。日銀の量的縮小政策により、元々国債需給が緩いことが主要因です。加えて、高市政権の政策対応により、CPIの上昇率が目標の2%を下回っているにもかかわらず、独自の物価上昇率を算出して利上げを行おうとする日銀への警戒感から、6月に入り国外投資家も日本の中長期債を売り越しました。

●米国の投資適格社債については、大型起債が続き、前月比で社債利回りは上昇しました。スプレッド(国債と社債の利回り差)は、先月より若干拡大しましたが、歴史的にみて低水準に位置しています。

<見通し>

●米国の長期金利は上昇する見通しです。米国の堅調な消費を背景に、インフレ率の上振れは長期化し、FRBは利上げを26年内に2回行うと予想します。米国経済は利上げに対する耐性があると見られることから、景気回復が続く中、長期金利は4%台後半へ上昇し、その後高止まりすると想定します。

●欧州では、長期金利は緩やかに上昇する見通しです。米国の長期金利上昇がグローバルな金利裁定を通じて、欧州長期金利を緩やかに押し上げると予想します。ECBは9月に追加利上げを行う見込みですが、市場では既に織り込まれている模様です。

●日本の長期金利は上昇傾向が続くと予想します。日銀は量的引き締めを継続し、需給面から長期金利に上昇圧力がかかっています。さらに、インフレ率の上振れリスクを宣伝し、市場に利上げ観測を持たせることも長期金利の上昇要因となっています。

5.企業業績と株式

<現状>

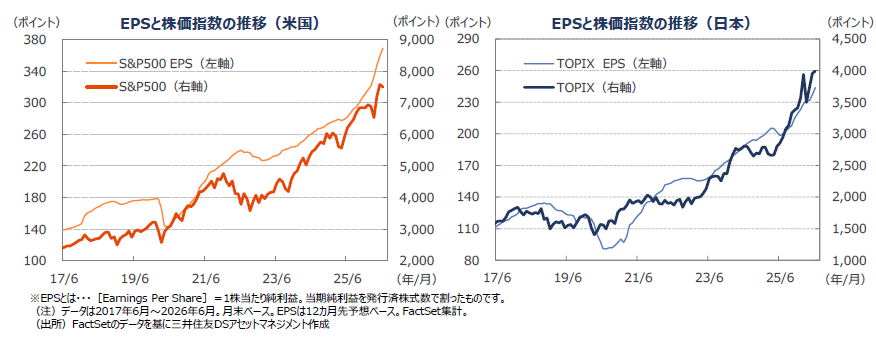

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。6月末の米S&P500種株価指数の予想1株当たり純利益(EPS)は前年同月比+30.8%、TOPIXの予想EPSは同+22.9%となりました。

●米国株式市場では、NYダウは銀行、保険など金融株や医薬品株を先導役に上昇しました。半導体製造装置、半導体、光ファイバー関連などデータセンターのサプライチェーンを構成する銘柄は順調に上昇しましたが、メモリー半導体など電子部品インフレによるコストアップが懸念されるデータセンター事業、PC、ゲーム機部門を持つ大手ハイテク株が下落し、S&P500種株価指数およびナスダック総合指数は低調でした。NYダウは前月比+2.52%上昇しましたが、S&P500種株価指数は同▲1.06%下落でした。

●日本株式市場では、フィラデルフィア半導体指数(SOX指数)の上昇に追随する形で、半導体関連株、電子部品、電子部品材料株が上昇し、日経平均は史上最高値を更新しました。日銀の利上げを受け銀行株は上昇しましたが、通信、商社、自動車などの大型株は下落しました。日経平均は月間で+5.63%上昇する一方で、TOPIXは+0.95%上昇にとどまりました。

<見通し>

●米国株式市場は、FRBの利上げ観測が株価の重石となるものの、企業の強い設備投資意欲や堅調な雇用を背景に消費は底堅く推移すると見ます。景気の回復とデータセンターやインフラ投資向けサプライチェーン企業の収益拡大により、米国企業の業績は急激に拡大し、株価を支えると予想します。コアインフレ率の上昇にエネルギー価格の急騰などが加わり、大幅な利上げを余儀なくされるような事態に陥らない限り、株式市場が政策金利引き上げに過剰に反応するリスクは小さいと見ています。

●日本株式市場は、上昇基調が続くと予想します。米国とイランの協議が進展し、原油価格が下落する中、インフレ率拡大に対する懸念は徐々に後退する見込みです。電子部品、半導体関連などハイテク関連株を中心に企業業績は堅調で、日本企業も増益基調を維持できそうです。高市政権の後押しにより、賃金と物価の好循環や企業統治改革といった前向きな動きが続きそうです。リスクとしては停戦合意の破綻により、ホルムズ海峡が再封鎖されることが挙げられます。

6.為替

<現状>

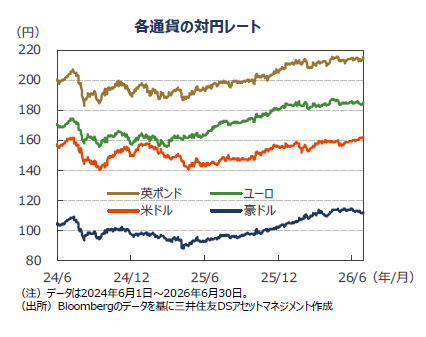

●円の対米ドルレートは、円安となりました。対外証券売買動向をみると、国内投資家は外国株や投信を売り越しましたが、国外中長期債の買い越しが拡大しています。国外投資家は、日銀の利上げによる損失を懸念してか、6月に入り株式・投信、中長期債共に売り越しに転じ、円安要因となっています。FOMCでFRBがインフレ抑制姿勢を見せた後は、じりじりと円安ドル高が進行しました。

●ユーロ・米ドルレートは、ユーロ安となりました。ECBが政策金利を引き上げたことから、一時的にユーロはドルに対し値を戻しましたが、FOMC後はユーロ安となりました。中東の緊張緩和期待と原油価格の下落を背景にドイツなどの長期金利が低下し、欧米の金利差の拡大も意識されているようです。ECB、日銀両方が政策金利を引き上げ、ユーロ・円レートはほぼ横ばいとなりました。

●豪ドル・米ドルレートは、豪ドル安となりました。RBAが政策金利を据え置きました。FRBがインフレ抑制とドルの価値の維持の姿勢を見せ、金やビットコインなどドル代替資産の価格が下落しました。このため、資源国通貨で最近地政学的な関係で退避通貨と見られていた豪ドルも米ドルに対して下落したようです。対円でも、豪ドル安となりました。米国と豪州の金利差縮小を予想して、豪ドル資産から米ドル資産への移し替えが行われた模様です。

<見通し>

●円の対米ドルレートは、円安ドル高を予想します。今後、日米ともに利上げが想定されますが、米国の利上げは市場が十分に織り込んでいないと見られ、ドル高要因となりそうです。また、日本企業の対外直接投資や家計の外貨建て投信の購入拡大なども円安要因です。

●円の対ユーロレートは、レンジ内でもみ合う展開を予想します。FRBは年内2回利上げを行うと見られ、米欧の金利差から米ドル高圧力がかかりやすい展開を予想します。ただし、ユーロ圏の高水準の経常収支の黒字が支えとなり、大幅なドル高ユーロ安には至らないと見ます。同じく対米ドルで下落が予想される円に対してはユーロ高要因となる見込みです。

●円の対豪ドルレートは、やや円安を予想します。RBAは既に3回利上げを行っており、豪米の金利差は拡大しています。FRBが2回利上げを行っても、豪米の金利差は大きく、為替への影響は限定的と見ます。豪ドルは、金利差を背景に円に対しても強含む見通しです。

7.リート

<現状>

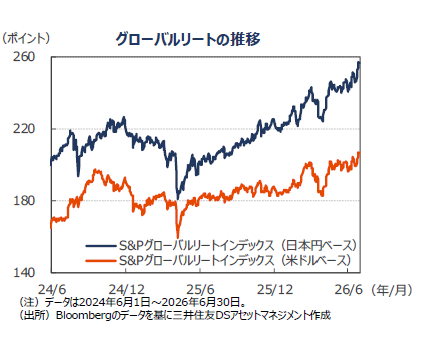

●グローバルリート市場(米ドルベース)は、長期金利の低下を背景に堅調に推移しました。米国では、携帯電話向け無線基地局を主軸とするリートは不振でしたが、高齢者住宅、オフィスなどのセグメントは上昇しました。ただ、月末に米国の運用会社ブラックストーンがデジタル・リアルティー・トラスト(DLR)にデータセンターの一部を売却し、代金の一部として受け取るDLRの株式の一部を既に売却し始めているとの報道から、DLRや他の大手データセンター銘柄が下落し、米国のリート指数の上昇幅が縮小しました。日本では、低い空室率を背景にオフィス賃料が上昇しているため、月末にかけリート指数は上昇に転じました。豪州、欧州、アジアのリート指数も堅調でした。

●日本では、長期金利の上昇がリート指数の重石となっていますが、オフィス賃貸市場や賃貸住宅市場のファンダメンタルズは改善しています。5月は、証券会社の自己取引部門、個人、事業法人、銀行、生・損保、その他金融法人(銀行、生・損保を除く)などが買い越しましたが、投資信託が小幅売り越しで、外国人が大きく売り越していました。

●S&Pグローバルリートインデックスの6月のリターンは前月末比+3.13%上昇しました。月間の換算用の円ドルレートは円安となり、円ベースのリターンは同+4.90%となりました。

<見通し>

●グローバルリート市場は、ウェイトの大きい米国の長期金利の動向に左右される状態が続きそうです。米国のAI投資の拡大や活用が活発化していることは、データセンターなどインフラ関連のセグメントのパフォーマンス向上に貢献しそうです。欧州および豪州など、日本以外の市場ではデータセンターは重要なセグメントとなっています。多くの国で、原油価格の下落を背景に長期金利が低下していることは、リート市場のプラス要因となりそうです。

●日本では、長期金利の上昇が重石となる一方、東京都心部のオフィスビルの空室率は低下し、賃料の上昇が続いています。既存テナントが館内で増床する動きが活発化しているようです。賃料収入の増加が、リート市場を下支えしそうです。長期金利の上昇や人手不足から、住宅、オフィス共に新規着工が減少していることは、将来的には需給面でのプラス要因となりそうです。また、分配金成長目標を掲げるリートが増えていることも、リート市場の活性化につながるでしょう。

8.まとめ

| 債券 |

●米国の長期金利は上昇する見通しです。米国の堅調な消費を背景に、インフレ率の上振れは長期化し、FRBは利上げを26年内に2回行うと予想します。米国経済は利上げに対する耐性があると見られることから、景気回復が続く中、長期金利は4%台後半へ上昇し、その後高止まりすると想定します。 ●欧州では、長期金利は緩やかに上昇する見通しです。米国の長期金利上昇がグローバルな金利裁定を通じて、欧州長期金利を緩やかに押し上げると予想します。ECBは9月に追加利上げを行う見込みですが、市場では既に織り込まれている模様です。 ●日本の長期金利は上昇傾向が続くと予想します。日銀は量的引き締めを継続し、需給面から長期金利に上昇圧力がかかっています。さらに、インフレ率の上振れリスクを宣伝し、市場に利上げ観測を持たせることも長期金利の上昇要因となっています。 |

|---|---|

| 株式 |

●米国株式市場は、FRBの利上げ観測が株価の重石となるものの、企業の強い設備投資意欲や堅調な雇用を背景に消費は底堅く推移すると見ます。景気の回復とデータセンターやインフラ投資向けサプライチェーン企業の収益拡大により、米国企業の業績は急激に拡大し、株価を支えると予想します。コアインフレ率の上昇にエネルギー価格の急騰などが加わり、大幅な利上げを余儀なくされるような事態に陥らない限り、株式市場が政策金利引き上げに過剰に反応するリスクは小さいと見ています。 ●日本株式市場は、上昇基調が続くと予想します。米国とイランの協議が進展し、原油価格が下落する中、インフレ率拡大に対する懸念は徐々に後退する見込みです。電子部品、半導体関連などハイテク関連株を中心に企業業績は堅調で、日本企業も増益基調を維持できそうです。高市政権の後押しにより、賃金と物価の好循環や企業統治改革といった前向きな動きが続きそうです。リスクとしては停戦合意の破綻により、ホルムズ海峡が再封鎖されることが挙げられます。 |

| 為替 |

●円の対米ドルレートは、円安ドル高を予想します。今後、日米ともに利上げが想定されますが、米国の利上げは市場が十分に織り込んでいないと見られ、ドル高要因となりそうです。また、日本企業の対外直接投資や家計の外貨建て投信の購入拡大なども円安要因です。 ●円の対ユーロレートは、レンジ内でもみ合う展開を予想します。FRBは年内2回利上げを行うと見られ、米欧の金利差から米ドル高圧力がかかりやすい展開を予想します。ただし、ユーロ圏の高水準の経常収支の黒字が支えとなり、大幅なドル高ユーロ安には至らないと見ます。同じく対米ドルで下落が予想される円に対してはユーロ高要因となる見込みです。 ●円の対豪ドルレートは、やや円安を予想します。RBAは既に3回利上げを行っており、豪米の金利差は拡大しています。FRBが2回利上げを行っても、豪米の金利差は大きく、為替への影響は限定的と見ます。豪ドルは、金利差を背景に円に対しても強含む見通しです。 |

| リート |

●グローバルリート市場は、ウェイトの大きい米国の長期金利の動向に左右される状態が続きそうです。米国のAI投資の拡大や活用が活発化していることは、データセンターなどインフラ関連のセグメントのパフォーマンス向上に貢献しそうです。欧州および豪州など、日本以外の市場ではデータセンターは重要なセグメントとなっています。多くの国で、原油価格の下落を背景に長期金利が低下していることは、リート市場のプラス要因となりそうです。 ●日本では、長期金利の上昇が重石となる一方、東京都心部のオフィスビルの空室率は低下し、賃料の上昇が続いています。既存テナントが館内で増床する動きが活発化しているようです。賃料収入の増加が、リート市場を下支えしそうです。長期金利の上昇や人手不足から、住宅、オフィス共に新規着工が減少していることは、将来的には需給面でのプラス要因となりそうです。また、分配金成長目標を掲げるリートが増えていることも、リート市場の活性化につながるでしょう。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。