先月のマーケットの振り返り(2026年4月)

2026年5月7日

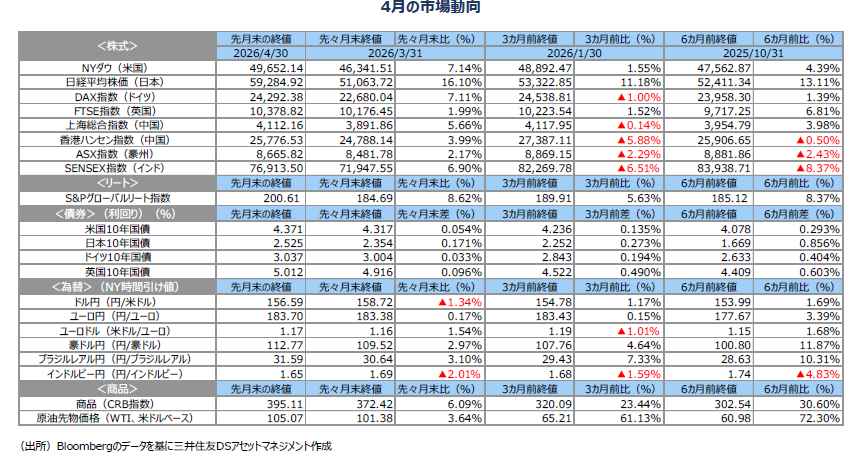

1.概観

|

株式 |

4月の主要な株式指数では、半導体関連株、データセンター関連株が上昇を牽引しました。米国の大手ハイテク株の株価も上昇し、 S&P500種指数や日経平均株価のように半導体関連株やハイテク株のウェイトの大きい指数は史上最高値を更新する指数が相次ぎました。ハイテク株のウェイトが相対的に低いNYダウやTOPIXは史上最高値を更新するには至りませんでした。英国や豪州のようにハイテク株のウェイトが低く資源株のウェイトが高い国の上昇率は低位にとどまりました。 |

|---|---|

| 債券 |

中東紛争終結に対する不透明感の高まりから、原油などエネルギー価格が上昇し、日本と欧州では政策金利引き上げ懸念が増し長期金利は上昇しました。米国では、消費者物価上昇率が高まり、政策金利引き下げ観測が後退し長期金利は上昇しました。日本では、量的縮小による国債需給緩和の影響が大きいようです。 |

| 為替 |

30日に日本政府が為替介入に踏み切ったことから、ドル円レートは円高となりました。中東紛争が長引く気配を見せていますが、欧州中央銀行(ECB)の利上げ観測が高まる一方で、米連邦準備制度理事会(FRB)は利下げに対する慎重な姿勢を示し、ややユーロ高となりました。豪州、ブラジルなど資源国通貨は堅調な動きとなりました。 |

| 商品 |

ホルムズ海峡を米国、イラン双方が封鎖し、中東紛争終結に対する不透明感が増したため、原油価格は上昇しました。 |

2.景気動向

<現状>

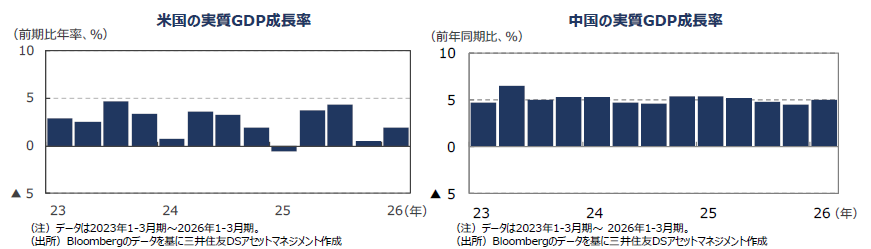

●米国の26年1-3月期の実質GDP速報値の成長率は前期比年率+2.0%でした。設備投資が1.3ポイントの寄与となりましたが、けん引している

データセンターを構成する電子部品や機器は輸入品が多く、輸入の増加はGDPの伸び率を引き下げます。

●欧州(ユーロ圏)の10‐12月期実質GDP確定値の成長率は前期比年率+1.2%でした。改定値の成長率+1.4%から下方修正されました。

●日本の10‐12月期実質GDP2次速報値の成長率は前期比年率+1.3%となりました。速報値+0.2%から上方修正されました。

●中国の1-3月期の実質GDP成長率は前年同期比+5.0%でした。10‐12月期の成長率は+4.5%でした。

●豪州の10-12月期の実質GDP速報値の成長率は前年同期比+2.6%でした。7‐9月期の成長率は+2.1%でした。

<見通し>

●米国の26年の実質GDP成長率見通しを+1.8%、27年見通しを+1.8%としました。ただし、PCEデフレーターを見ると世界的な電子部品、電子機器の値上がりを背景にコンピュータ付属品・ソフトウェア価格の値上がりが顕著です。最終ユーザーが値上げを受け入れているため、業界全体で採算向上が期待できます。名目GDPベースでの研究開発や設備投資を後押ししそうです。

●欧州では、26年+1.0%、27年+1.4%の実質GDP成長率見通しを維持しました。エネルギー価格上昇の影響で個人消費は減速しそうですが、インフラ投資、域内防衛費の拡大など財政拡張により、26年の成長率は維持できると予想します。足元、雇用は堅調で賃金も底堅く伸びています。

●日本の実質GDP成長率見通しは、25年度を+0.9%、26年度を+0.7%としました。中東紛争の影響によるエネルギー価格の上昇や原油の供給制約など経済への負の影響は、ガソリン補助金など政府の素早い対応により、かなり抑え込まれました。エネルギー価格の上昇が実際に電気・ガス料金に反映される年後半までに紛争が解決すれば、27年度の回復が期待できそうです。

●中国では、26年+4.6%、27年+4.5%の実質GDP成長率を予想します。中国は、元々石炭エネルギーへの依存度が高いうえに、EVの普及率の上昇や太陽光など自然エネルギーへの投資を行ってきたため、原油や液化天然ガス(LNG)価格上昇による成長率の大幅な下振れは回避できそうです。また、エネルギー価格の上昇は、過当な価格競争の抑制にもつながりそうです。

●豪州では、消費者物価指数(CPI)の上昇率が、オーストラリア準備銀行(RBA)の目標レンジを上回っていることや、中東紛争によるCPIの上振れを懸念し、利上げを行いました。CPIのオーバーシュートは、個人消費を中心に内需は底堅く推移しているということで、LNG、石油の輸出価格の上昇と並んで、米関税の影響などで減速していた外需をカバーしそうです。

3.金融政策

<現状>

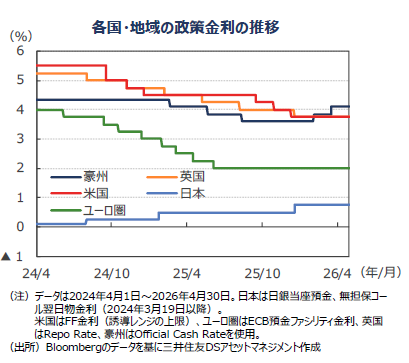

●29日の会合で、FRBは政策金利を据え置きました。ただし、4人が決定に異議を唱えました。うち、3人は据え置きは支持しましたが、声明文の将来的な利下げ再開を示唆する文言に反対し、残り1人は利下げを主張したようです。また、パウエル議長は「司法省による捜査が完了するまで理事会を離れない」と述べていましたが、「その考えは変わらない」と述べ、理事会に残るようです。

●ECBは、30日の会合で、金利引き上げを検討したうえで、全会一致で政策金利を据え置きました。ECBは、現在の政策スタンスが、中東情勢によるショックにも対応できる適切な状態にあると見ているようです。今後も、データ次第かつ会合ごとに政策判断が行われることが強調されました。ラガルド総裁の会見は、6月に利上げが行われる可能性が高まっているような印象だったようです。

●日銀は、28日の金融政策決定会合において、政策金利を据え置きました。展望レポートでは、中東紛争を受け、生鮮食品除く消費者物価指数(コアインフレ率)、生鮮食品・エネルギー除く(コアコアインフレ率)の見通しを大きく引き上げました。中東紛争の影響で石油価格が上昇したにもかかわらず、3月のエネルギー・食品(酒類除く)消費者物価指数の上昇率は2月と同じ前年同月比1.4%上昇にとどまっており、利上げを行う理由はありませんでした。3月のコアインフレ率の上昇幅は2月よりも0.2ポイント高まっていますが、ガソリンと灯油の値上がりにより0.26ポイント高まっています(この影響がなければ低下していた)。なお、政府の補助金により、4月のガソリン価格は物価押し下げ要因となりそうです。

<見通し>

●弊社では、FRBは26年中は政策金利を据え置くと予想しています。ウォーシュ新議長は上院銀行委員会で、「FRBのバランスシートを縮小すれば、金利は低くなり得る」と証言していますが、議長一人の判断で政策が大きく変化する可能性は低いと見られます。

●欧州では賃金上昇率が回復しつつあります。さらに、欧州、特にドイツの財政拡張によるインフラ投資、国防支出の増加が見込まれる中で、エネルギー価格の上昇に伴う物価上昇率拡大が見込まれるため、26年6月、9月に、ECBは0.25%政策金利を引き上げる、との予想に変更します。

●日本では、原油高に伴うエネルギー価格の上昇で景気減速が見込まれるほか、所得の国外移転によりエネルギー以外の支出が減少し、基調的な物価に下方圧力がかかると見込まれます。原油高の継続期間が不透明であるため、日銀は政策金利の引き上げを26年6月に行うとの予想に変更します。

4.債券

<現状>

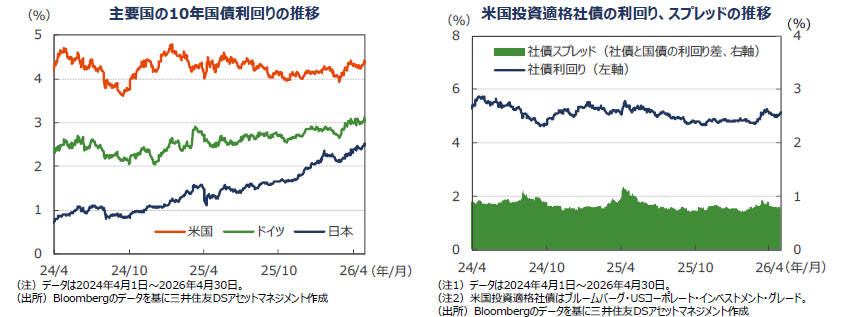

●米国の10年国債利回り(長期金利)は上昇しました。ガソリン、電気料金などエネルギー価格の上昇がきっかけとなりました。FRBがインフレ目標の対象としている個人消費支出(PCE)デフレーターは、コンピューター付属品・ソフトウェア価格の上昇を背景にコア財価格の上昇率が高まっており、大型発行が続いた社債市場を通じて、長期金利は上昇し始めています。FRBは影響を見極めようとしているようですが、月末に長期金利は上昇しました。

●ドイツでも長期金利は上昇しました。①エネルギー価格の上昇がインフレ率をECBの目標の2%以上に押し上げるとの予想、②インフレ率の上昇に対応するためECBが利上げするとの観測、などが長期金利上昇の要因のようです。

●日本の10年国債利回りは上昇が続きました。ホルムズ海峡経由の石油、ガスの供給が急減し、エネルギー価格主導の物価上昇が大幅なものになるとの懸念が要因と見られます。高市政権は、①備蓄原油の放出、②ガソリン補助金、③石炭火力の稼働抑制の解除、など矢継ぎ早に物価上昇抑制策を繰り出しています。日銀は、エネルギー価格の上昇が、エネルギー以外の物やサービスの便乗値上げを引き起こすかどうかを見守る方針のようですが、期待インフレ率の高まりから長期金利は上昇しました。

●米国の投資適格社債については、前月比で社債利回りは横ばいでした。スプレッド(国債と社債の利回り差)は歴史的にみると低水準にあり、かつ先月より縮小しています。

<見通し>

●米国の長期金利は緩やかに低下する見通しです。中東情勢が徐々に安定化する見込みで、インフレ率の上昇は一服すると予想されます。インフレ率が低下すれば、27年以降の利下げ期待から、長期金利は低下に転じると予想します。ただし、財政赤字が拡大しているため、タームプレミアムが高止まりし、長期金利の低下余地は小さいでしょう。

●欧州では、長期金利は横ばいを予想します。エネルギー価格上昇によるインフレ率上昇を背景に、ECBは6月、9月に利上げを実施すると、弊社は予想します。ただし、ドイツの長期金利は既に利上げを織り込んだ水準に到達していると見ています。

●日本の長期金利は緩やかに上昇する見込みです。日銀は量的引き締めを継続し、需給面から長期金利に上昇圧力をかけています。さらに、需給ギャップの推計見直しなどを通じてタカ派的な情報発信を行っています。

5.企業業績と株式

<現状>

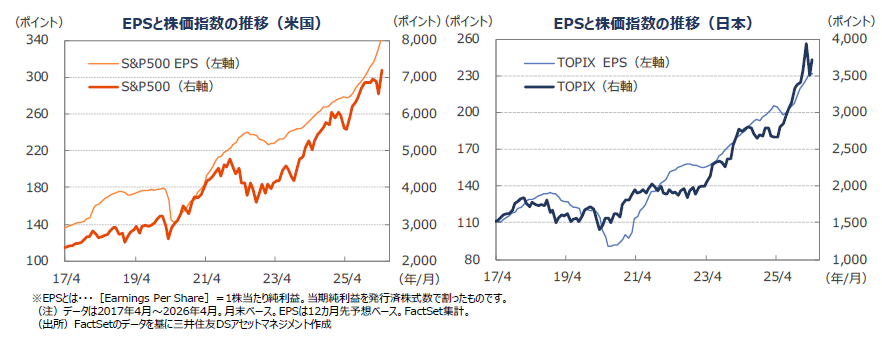

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。4月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+23.6%、TOPIXの予想EPSは同+13.2%となりました。

●米国株式市場は、半導体製造装置、電子部品、光ファイバーなどデータセンターのサプライチェーンを構成する銘柄に加え、大手ハイテク株の株価が底入れしたことを受け、 S&P500種指数およびナスダック総合指数は史上最高値を更新しました。NYダウは前月比+7.14%上昇しましたが、史上最高値は更新できませんでした。S&P500種指数は同+10.42%上昇しました。

●日本株式市場では、フィラデルフィア半導体指数(SOX指数)の上昇に追随する形で、日経平均への寄与度の大きい半導体関連株や電子部品株が上昇し、日経平均は史上最高値を更新しました。消費者物価の上昇率が低いことから、全般的に賃金やエネルギーコストの上昇を製品・サービス価格に転嫁することが遅れていると見られ、内需株のウェイトの大きいTOPIXの上昇は緩やかでした。日経平均は月間で+16.10%上昇し、TOPIXは+6.56%上昇でした。

<見通し>

●米国株式市場は、景気が底堅く推移する中、減税効果が企業業績を押し上げると見られることなどから、緩やかな上昇を予想します。足元の株価調整を受けて、大手ハイテク株を中心にバリュエーションの割高感は解消されたと見られ、特に内需関連、ハイテク関連企業などに業績の上方修正余地があると考えます。米国はエネルギーの純輸出国であるため原油・ガス価格高騰による悪影響は相対的に小さいと考えますが、FRBの利上げ観測が強まれば株価の重荷になると見ます。

●日本株式市場は、上昇基調が続くと予想します。原油価格の高騰は数カ月以内に落ち着き、景気の回復基調は維持されると考えます。また、賃金と物価の好循環や企業統治改革といった前向きな動きが続く中、年央にかけて高市政権の経済対策の効果発現などが株価の押し上げ要因となると見ます。自社株買いなど株主還元強化への期待も、株価の上昇要因です。リスクとしては、原油価格の高騰が想定以上に長期化することが挙げられます。

6.為替

<現状>

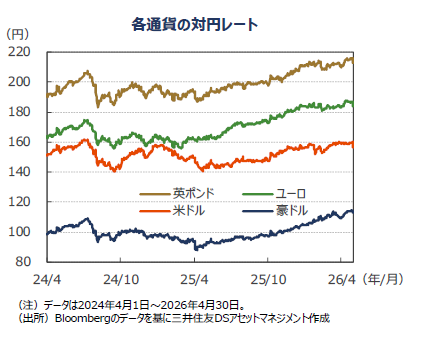

●円の対米ドルレートでは、米国とイランの戦闘長期化を受け、日本関連の船舶のホルムズ海峡通過が困難となり、月末までは有事のドル買い現象が顕著となりました。日銀は利上げ継続姿勢を示していますが、石油などエネルギーの純輸出国である米国と異なり、石油のほとんどを中東に依存する日本の中央銀行が、外的ショックである石油の値上がりに対して金融政策で対応することは困難だと市場参加者は見ているようです。しかし、30日に為替介入が行われ、一気に円高となり4月を終えました。

●ユーロ・米ドルレートも、中東紛争の長期化から、有事のドル買いが一巡し、ユーロ高となりました。欧州では賃金の上昇率が回復し、インフレ率も底入れしたことから、利上げ観測が浮上しています。ユーロ・円レートでも若干ユーロ高となっています。

●豪ドルは、月前半、中東紛争の影響を受けにくい豪州の地理的な位置や資源大国であることが注目され、米ドル、ユーロ、円など主要通貨に対し上昇しました。しかし、月後半にはインフレ高進に伴う政策金利引き上げや景気減速懸念などから、好材料出尽くしとなる形で、豪ドル高の勢いは鈍りました。資源輸出拡大には、豪ドル高は不利と見る市場参加者もいるようです。

<見通し>

●円の対米ドルレートは、もみ合う展開を予想します。日銀は段階的に利上げを進める中、FRBは27年に利下げを再開する見通しで、金利差の縮小が円高要因と見ます。一方、①対外直接・証券投資の拡大、②原油高による日本の貿易収支の悪化懸念などは、円安要因となりそうです。

●円の対ユーロレートは、弱含む展開を予想します。中東情勢が落ち着けば、ECBの利上げ観測からユーロ高が進行しそうです。金融政策ではFRBが様子見、ECBは利上げを行うと予想され、中期的にも対米ドルではユーロ高が進むと予想します。ユーロ圏の高水準の経常収支の黒字は、円に対してユーロ高要因となる見込みです。

●円の対豪ドルレートでは、やや円安を予想します。RBAが5月に追加利上げを行うとの観測は、豪ドルの上昇要因となりそうです。豪州は原油輸入国ですが、LNGや石炭の輸出額は世界有数の規模です。中東紛争は豪ドル相場のマイナス材料とはならないでしょう。

7.リート

<現状>

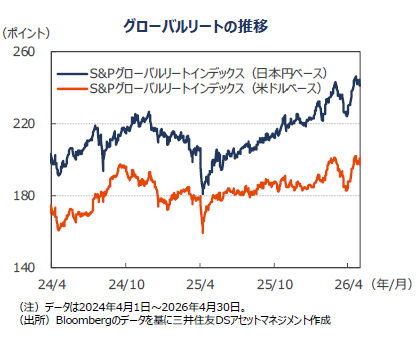

●グローバルリート市場(米ドルベース)は、反発しました。米国ではデータセンターなどインフラ関連のリートの業績が好調でした。賃貸住宅、オフィス、小売関連リートで割安感から反発する銘柄が増えました。オーストラリアでは、時価総額上位のグッドマン・グループがグローバルでのデータセンター投資を発表し、リート市場を牽引しました。①中東情勢が悪化したにもかかわらず、長期金利が月末を除くとほぼ横ばいであったこと、②不動産のインフレヘッジ資産としての見直し、などがグローバル市場を支えたようです。

●日本では、オフィス賃貸市場や賃貸住宅市場のファンダメンタルズは改善していますが、長期金利上昇がリート指数の重石となりました。東証の投資家主体別売買動向によると、3月は証券会社の自己取引部門、個人は売りに動きましたが、投資信託、海外投資家、事業法人、生・損保、その他金融法人(銀行、生・損保を除く)が買い越しました。

●S&Pグローバルリート指数の4月のリターンは前月末比8.62%上昇しました。月間の換算用の円ドルレートは円高となり、円ベースのリターンは同+6.99%となりました。

<見通し>

●グローバルリート市場は、ウェイトの大きい米国でFRBの利下げ観測が継続していることが相場を支えそうです。米国のAI投資の拡大や活用が活発化していることは、データセンターなどインフラ関連のセグメントのパフォーマンス向上に貢献しそうです。欧州および豪州など、日本以外の市場ではデータセンターは重要なセグメントとなっています。アジアのリート市場では、米国の利下げ観測がプラス要因となりそうです。

●日本では、中東紛争の不透明感や日銀の利上げ観測が重荷となる一方、国内景気が回復に向かい、リート市場は底堅い動きとなる見込みです。主要セクターであるオフィスセクターでは、新規契約賃料の上昇が続いています。また、賃貸住宅市場でも、住宅価格、賃料共に上昇しています。インフレに対するヘッジ資産としての再評価が進むと見ています。また、分配金成長目標を掲げるリートが増えていることも、リート市場の活性化につながるでしょう。

8.まとめ

| 債券 |

●米国の長期金利は緩やかに低下する見通しです。中東情勢が徐々に安定化する見込みで、インフレ率の上昇は一服すると予想されます。インフレ率が低下すれば、27年以降の利下げ期待から、長期金利は低下に転じると予想します。ただし、財政赤字が拡大しているため、タームプレミアムが高止まりし、長期金利の低下余地は小さいでしょう。 ●欧州では、長期金利は横ばいを予想します。エネルギー価格上昇によるインフレ率上昇を背景に、ECBは6月、9月に利上げを実施すると、弊社は予想します。ただし、ドイツの長期金利は既に利上げを織り込んだ水準に到達していると見ています。 ●日本の長期金利は緩やかに上昇する見込みです。日銀は量的引き締めを継続し、需給面から長期金利に上昇圧力をかけています。さらに、需給ギャップの推計見直しなどを通じてタカ派的な情報発信を行っています。 |

|---|---|

| 株式 |

●米国株式市場は、景気が底堅く推移する中、減税効果が企業業績を押し上げると見られることなどから、緩やかな上昇を予想します。足元の株価調整を受けて、大手ハイテク株を中心にバリュエーションの割高感は解消されたと見られ、特に内需関連、ハイテク関連企業などに業績の上方修正余地があると考えます。米国はエネルギーの純輸出国であるため原油・ガス価格高騰による悪影響は相対的に小さいと考えますが、FRBの利上げ観測が強まれば株価の重荷になると見ます。 ●日本株式市場は、上昇基調が続くと予想します。原油価格の高騰は数カ月以内に落ち着き、景気の回復基調は維持されると考えます。また、賃金と物価の好循環や企業統治改革といった前向きな動きが続く中、年央にかけて高市政権の経済対策の効果発現などが株価の押し上げ要因となると見ます。自社株買いなど株主還元強化への期待も、株価の上昇要因です。リスクとしては、原油価格の高騰が想定以上に長期化することが挙げられます。 |

| 為替 |

●円の対米ドルレートは、もみ合う展開を予想します。日銀は段階的に利上げを進める中、FRBは27年に利下げを再開する見通しで、金利差の縮小が円高要因と見ます。一方、①対外直接・証券投資の拡大、②原油高による日本の貿易収支の悪化懸念などは、円安要因となりそうです。 ●円の対ユーロレートは、弱含む展開を予想します。中東情勢が落ち着けば、ECBの利上げ観測からユーロ高が進行しそうです。金融政策ではFRBが様子見、ECBは利上げを行うと予想され、中期的にも対米ドルではユーロ高が進むと予想します。ユーロ圏の高水準の経常収支の黒字は、円に対してユーロ高要因となる見込みです。 ●円の対豪ドルレートでは、やや円安を予想します。RBAが5月に追加利上げを行うとの観測は、豪ドルの上昇要因となりそうです。豪州は原油輸入国ですが、LNGや石炭の輸出額は世界有数の規模です。中東紛争は豪ドル相場のマイナス材料とはならないでしょう。 |

| リート |

●グローバルリート市場は、ウェイトの大きい米国でFRBの利下げ観測が継続していることが相場を支えそうです。米国のAI投資の拡大や活用が活発化していることは、データセンターなどインフラ関連のセグメントのパフォーマンス向上に貢献しそうです。欧州および豪州など、日本以外の市場ではデータセンターは重要なセグメントとなっています。アジアのリート市場では、米国の利下げ観測がプラス要因となりそうです。 ●日本では、中東紛争の不透明感や日銀の利上げ観測が重荷となる一方、国内景気が回復に向かい、リート市場は底堅い動きとなる見込みです。主要セクターであるオフィスセクターでは、新規契約賃料の上昇が続いています。また、賃貸住宅市場でも、住宅価格、賃料共に上昇しています。インフレに対するヘッジ資産としての再評価が進むと見ています。また、分配金成長目標を掲げるリートが増えていることも、リート市場の活性化につながるでしょう。 |