先月のマーケットの振り返り(2026年3月)

2026年4月2日

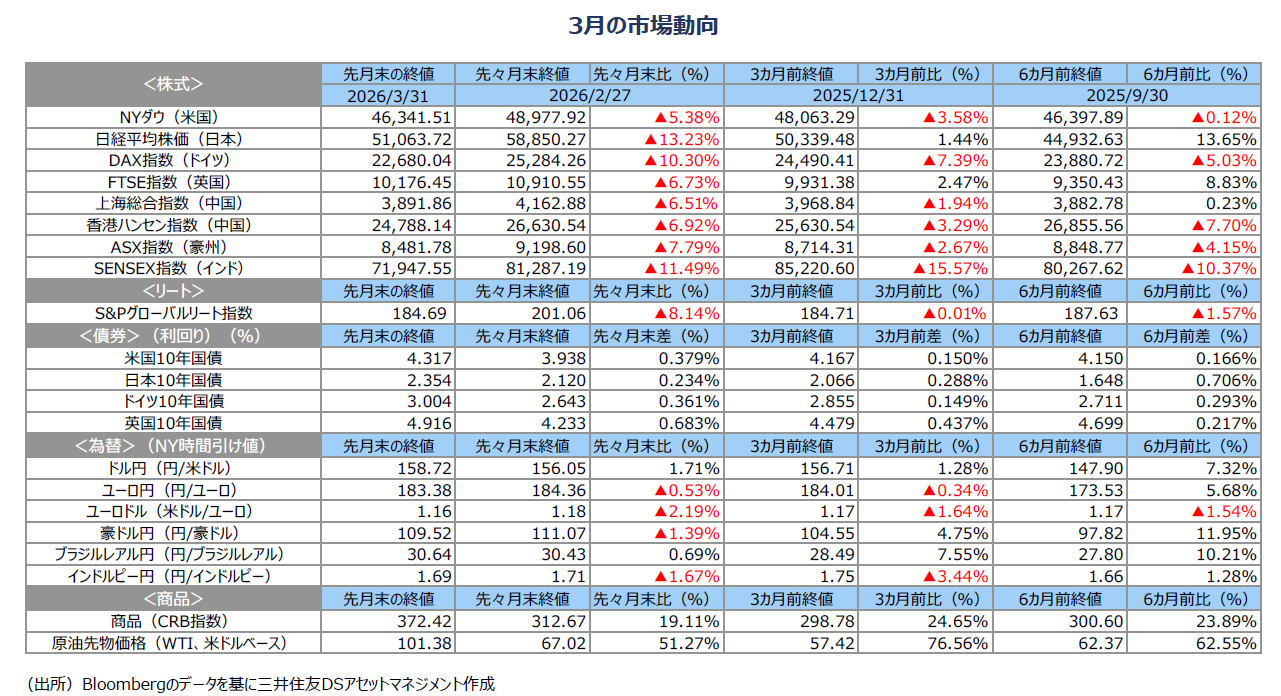

1.概観

|

株式 |

3月の主要な株式指数は、すべての国で下落しました。①中東での紛争の激化、②それに伴う石油・ガス価格の上昇及び調達難、③プライベートクレジットファンドに対する警戒感から、各国で長期金利の上昇、金融環境の引き締まり、政策金利の引き上げ観測の浮上などが発生し、株式市場の重石となりました。米国、オーストラリアなどエネルギーの純輸出国でも、株式市場は軟調でした。日本、インドなど石油・ガスの中東依存度が高い国は、株価への影響が大きいようです。 |

|---|---|

| 債券 |

中東紛争の長期化と石油価格の上昇を背景に、インフレ率上昇懸念、政策金利引き上げ観測の浮上などから世界的に長期金利は上昇しました。日本では、日銀は利上げ継続姿勢を示していますが、政府はガソリン補助金など矢継ぎ早に物価抑制策を繰り出し、インフレ抑制に努めており早期の利上げはなさそうです。 |

| 為替 |

米国とイランの戦闘が長引き、ホルムズ海峡経由の石油の調達が困難となったことを背景に、有事のドル買い状態となり米ドル高となりました。欧州中央銀行(ECB)の利上げ観測が高まっていますが、米連邦準備制度理事会(FRB)は利下げに慎重な姿勢を示しました。豪州では政策金利の引き上げ後、好材料出尽くしで豪ドルは円に対しても軟化しました。 |

| 商品 |

中東での戦闘を受け、原油価格は上昇しました。油田の一部の稼働が止まった模様です。一度止めると元の生産量を回復するまで数カ月要します。カタールではLNG設備が損傷しました。中東からの供給の回復には時間がかかりそうです。 |

2.景気動向

<現状>

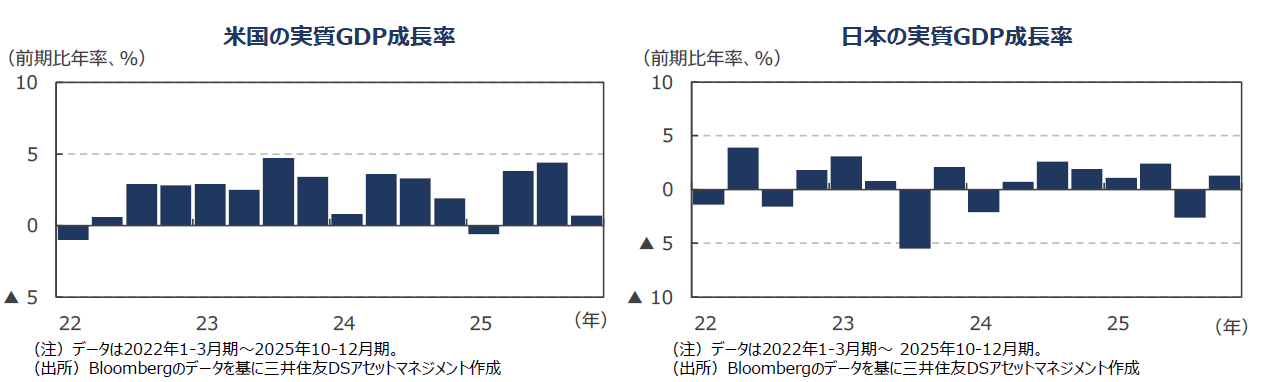

●米国の10-12月期の実質GDP改定値の成長率は前期比年率+0.7%でした。速報値の+1.4%から下方修正されました。

●欧州(ユーロ圏)の10‐12月期実質GDP確定値の成長率は前期比年率+1.2%でした。改定値の成長率+1.4%から下方修正されました。

●日本の10‐12月期実質GDP2次速報値の成長率は前期比年率+1.3%となりました。速報値+0.2%から上方修正されました。

●中国の10-12月期の実質GDP成長率は前年同期比+4.5%でした。7‐9月期の成長率は+4.8%でした。

●豪州の10-12月期の実質GDP速報値の成長率は前年同期比+2.6%でした。7‐9月期の成長率は+2.1%でした。

<見通し>

●米国の26年の実質GDP成長率見通しを+2.5%、27年見通しを+1.9%としました。雇用者数の伸びは低調ですが、賃金は堅調な上昇が続いているため、所得と個人消費は増加基調が続く見込みです。中間選挙を控え、減税等による消費刺激策やAI関連投資の拡大も期待できるため、政府機関閉鎖に伴う一時的な停滞から、米国景気は持ち直すと予想します。

●欧州では、26年+1.3%、27年+1.5%の実質GDP成長率見通しとしました。米国の関税引き上げにより輸出に弱さが見られますが、①欧州中央銀行(ECB)の利下げの累積効果、②域内防衛費の拡大などにより、26年の成長率は回復に転じると予想します。ただし、中東紛争によるエネルギー価格上昇の影響やフランスの緊縮財政などは、リスク材料として注視しています。

●日本の実質GDP成長率見通しは、25年度を+0.7%、26年度を+0.9%としました。日中関係の悪化は重石ですが、人手不足を理由とした設備投資意欲は旺盛で、政府の物価抑制策導入により消費の回復も予想され、日本経済は成長軌道をたどると予想します。

●中国では、26年を+4.6%に上方修正し、27年+4.5%のGDP成長率を見込みます。26年も、住宅価格下落による家計のバランスシート問題を背景に消費需要停滞が続きそうです。政府は5%程度の成長を目標に、ハイテク投資や購入補助金の延長など需要を喚起する政策を行うと予想します。石油価格上昇により、アジアなど輸出先の景気が悪化することが懸念材料です。

●豪州では、消費者物価指数(CPI)の上昇率が、オーストラリア準備銀行(RBA)の目標レンジを上回っていることや、中東紛争によるCPIの上振れを懸念し、利上げを行いました。CPIのオーバーシュートは、個人消費を中心に内需は底堅く推移しているということで、LNG、石油の輸出価格の上昇と並んで、米関税の影響などで減速していた外需をカバーしそうです。

3.金融政策

<現状>

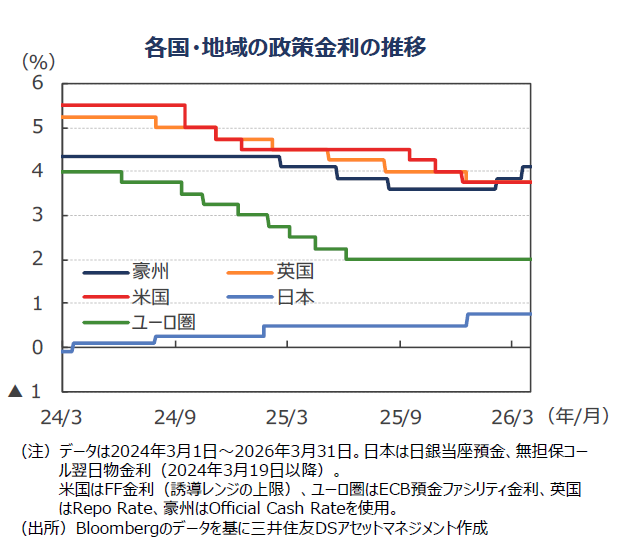

●18日の会合で、FRBは、「中東情勢の意味合いは不確実」、として政策金利を据え置きました。パウエル議長はエネルギー価格上昇の一部はコアインフレに表れると予想しています。米国はエネルギー輸出国で、値上がりは米国経済全体にはプラスなので、雇用が悪化するかどうかに不確実性を見ているようです。利下げはインフレ進展次第とも述べました。

●ECBは、19日の会合で、全会一致で政策金利を据え置きました。ECBは、「エネルギー価格が目先でインフレ率を2%以上に押し上げる」、と見ているようですが、「中東情勢は金融市場に既に大きな影響」を与えており、「金融環境は前回会合以降に引き締まった」との判断が、据え置きの理由のようです。4月の会合での利上げ観測が浮上しています。

●日銀は、19日の金融政策決定会合において、政策金利を据え置きました。日本の景気は緩やかに回復している一方で、消費者物価指数の上昇率が、政府によるエネルギー負担緩和策の効果で、2%程度まで低下していることを据え置きの要因としています。記者会見では、日銀の経済・物価見通しが実現していくとすれば、経済・物価情勢の改善に応じて、金融緩和度合いを調整していく方針が維持されました。また、1月の決定会合議事要旨では、量的引き締め、長期金利の動向と日銀の対応について、様々な意見と対応策が提案されていることが明らかになりました。

<見通し>

●FRBは、3月も政策金利の据え置きを続けました。当面は雇用が弱めに推移する可能性があるものの、エネルギー価格の上昇によりインフレ率の高止まりが懸念されるため、26年中は政策金利を据え置くと、弊社は予想を変更しました。ウォーシュ新議長の政策が注目されていますが、議長一人の判断で政策が大きく変化する可能性は低いと見られます。

●欧州では賃金上昇率が回復しつつあります。さらに、欧州、特にドイツの財政拡張によるインフラ投資、国防支出の増加が見込まれる中で、エネルギー価格の上昇に伴う物価上昇率拡大が見込まれるため、26年7-9月期に、ECBは0.25%政策金利を引き上げる、との予想に変更します。

●日本では、原油高に伴うエネルギー価格の上昇で景気減速が見込まれるほか、所得の国外移転によりエネルギー以外の支出が減少し、基調的な物価に下方圧力がかかると見込まれます。原油高の継続期間が不透明であるため、日銀は政策金利の引き上げ時期を26年7月まで後ろ倒しするとの予想に変更します。

4.債券

<現状>

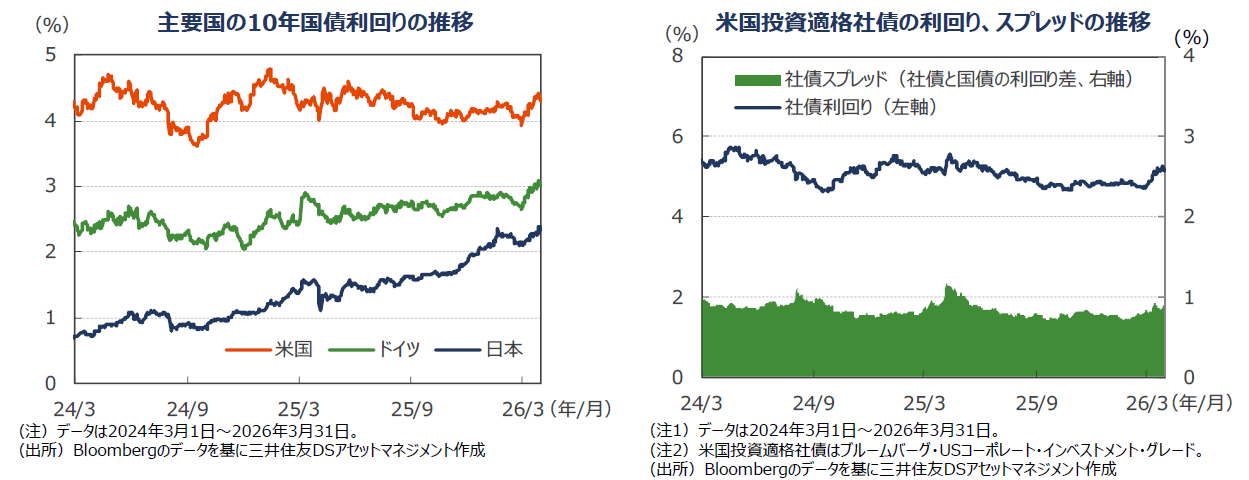

●米国の10年国債利回り(長期金利)は上昇しました。中東での戦闘が原油価格およびガソリン価格の上昇を引き起こしており、インフレ率の拡大が避けられなくなったことが要因のようです。FRBの声明からも物価上昇率の拡大は避けられず、FRBはその度合いを見極めようとしているようです。

●ドイツでも長期金利は上昇しました。①エネルギー価格の上昇が、インフレ率をECBの目標の2%以上に押し上げると予想される、②インフレ率の上昇に対応するため、ECBが利上げするとの観測、などが長期金利上昇の要因のようです。

●日本の10年国債利回りは上昇が続きました。ホルムズ海峡経由の石油、ガスの供給が止まり、エネルギー価格主導の物価上昇が大幅なものになるとの懸念が要因と見られます。高市政権は、①備蓄原油の放出、②ガソリン補助金、③石炭火力の稼働抑制の解除、など矢継ぎ早に物価上昇抑制策を繰り出しています。日銀は、エネルギー価格の上昇が、エネルギー以外の物やサービスの便乗値上げを引き起こすかどうかを見守る方針のようですが、期待インフレ率の高まりから長期金利は上昇しました。

●米国の投資適格社債については、前月比で社債利回りは上昇しました。スプレッド(国債と社債の利回り差)は歴史的にみると低水準にありますが、先月より拡大しています。

<見通し>

●米国の長期金利は短期的にもみ合う見通しです。景気の底堅さやインフレ率の高止まりから、FRBは利下げに慎重な姿勢を続けると予想します。財政赤字が高水準であることからタームプレミアム低下も期待薄で、長期金利の低下余地は小さいでしょう。

●欧州でも、長期金利は上昇する見込みです。エネルギー価格上昇によるインフレ率上昇を背景に、ECBは2026年7-9月期に利上げを実施する見通しです。欧州諸国の財政赤字は上振れ方向にあり、タームプレミアムの高止まりも予想されます。

●日本の長期金利は緩やかに上昇する見込みです。石油価格の上昇の影響は数カ月内に落ち着くと想定します。日銀の利上げ時期は後ろ倒しの公算は大きいものの、金融政策正常化の流れは変わらないと予想します。日銀の量的引き締めが需給面での重荷となっており、長期金利には上昇圧力がかかりやすいでしょう。

5.企業業績と株式

<現状>

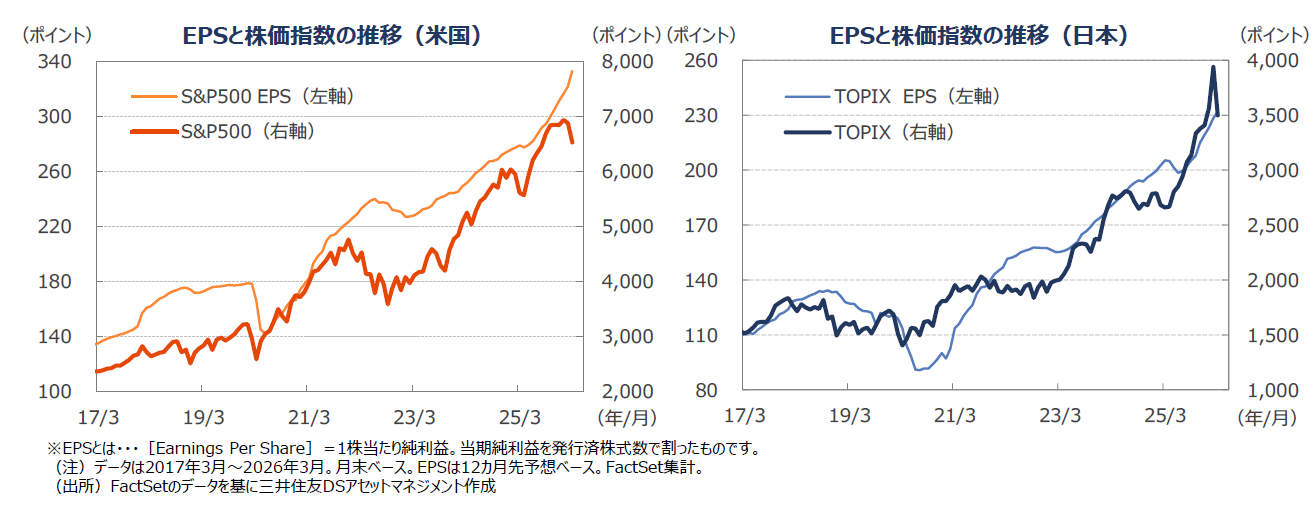

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。3月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+19.3%、TOPIXの予想EPSは同+12.9%となりました。

●米国株式市場は、中東紛争が想定外に長引き、ガソリン価格が上昇しインフレ率が拡大しそうなことや利下げ期待が遠のいたことなどを背景に下落しました。プライベートクレジットファンドに対する警戒感も、金融株だけでなく新興SaaS銘柄などソフトウェア株の株価に重荷のようです。NYダウは前月比▲5.38%、S&P500種指数は同▲5.09%下落しました。

●日本株式市場では、中東紛争の影響により、景気が悪化するとの懸念から、株価が下落しました。原料ナフサの供給減から石油化学プラントでは稼働率を落としているようです。政府は、ガソリン補助金、石炭火力の稼働抑制の解除などによりエネルギーコスト上昇の悪影響を抑えようとしています。日経平均は月間で▲13.23%下落しました。TOPIXは▲11.19%下落でした。

<見通し>

●米国株式市場は、景気が底堅く推移する中、減税効果が企業業績を押し上げると見られることなどから、緩やかな上昇を予想します。足元の株価調整を受けて、大手ハイテク株を中心にバリュエーションの割高感は解消されたと見られ、特に内需関連、ハイテク関連企業などに業績の上方修正余地があると考えます。米国はエネルギーの純輸出国であるため原油・ガス価格高騰による悪影響は相対的に小さいと考えますが、FRBの利上げ観測が強まれば株価の重荷になると見ます。

●日本株式市場は、上昇基調が続くと予想します。原油価格の高騰は数カ月以内に落ち着き、景気の回復基調は維持されると考えます。また、賃金と物価の好循環や企業統治改革といった前向きな動きが続く中、年央にかけて高市政権の経済政策への期待などが株価の押し上げ要因となると見ます。自社株買いなど株主還元強化への期待も、株価の上昇要因です。リスクとしては、原油価格の高騰が想定以上に長期化することが挙げられます。

6.為替

<現状>

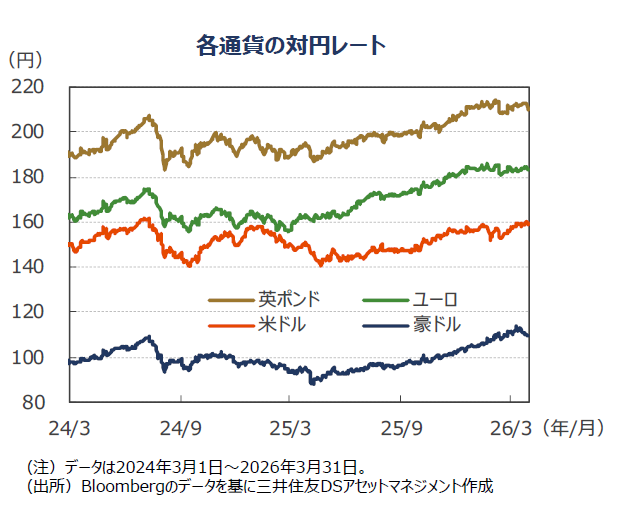

●円の対米ドルレートでは、米国とイランの戦闘長期化を受け、日本関連の船舶のホルムズ海峡通過が困難となり、有事のドル買い現象が顕著となりました。日銀は利上げ継続姿勢を示していますが、石油などエネルギーの純輸出国である米国と異なり、石油のほとんどを中東に依存する日本の中央銀行が、外的ショックである石油の値上がりに対して金融政策で対応することは困難だと市場参加者は見ているようです。

●ユーロ・米ドルレートも、中東紛争の長期化から、有事のドル買い状態となり、ドル高となりました。ただし、欧州では賃金の上昇率が回復し、インフレ率も底入れしたことから、利上げ観測が浮上しています。ユーロ・円レートでも若干ユーロ安となっています。

●円の対豪ドルレートでは、月前半、豪州でCPI上昇率がRBAの想定レンジを上回ったことやイラン情勢を受け政策金利が引き上げられ、豪ドル高となりました。ただ、RBAの利上げ後に、日銀も利上げ継続姿勢を示したことから、豪ドル高の好材料出尽くしとなり、豪ドル安方向に変わりました。市場参加者は、資源輸出拡大には豪ドル安が有利と見ているようです。

<見通し>

●円の対米ドルレートは、もみ合う展開を予想します。日銀が利上げ姿勢を継続する中、FRBの金融政策は様子見姿勢を続けるとみられ、金利差が円高要因と見ます。一方、①対外直接・証券投資の拡大、②日本の貿易収支の悪化懸念、③有事のドル買いは、円安要因となりそうです。

●円の対ユーロレートでも、もみ合いの展開を予想します。有事のドル買いは、米ドル高ユーロ安要因になるとみられます。一方で、金融政策ではFRBが様子見、7-9月期にECBは利上げを行うと予想されることはユーロ高要因です。中期的には対米ドルではユーロ高が進むと予想します。

●円の対豪ドルレートでは、RBAの利上げなど豪ドルには上昇要因がありますが、好材料は織り込み済みで、有事のドル買いや日銀の利上げ観測が豪ドル安要因となりそうです。

7.リート

<現状>

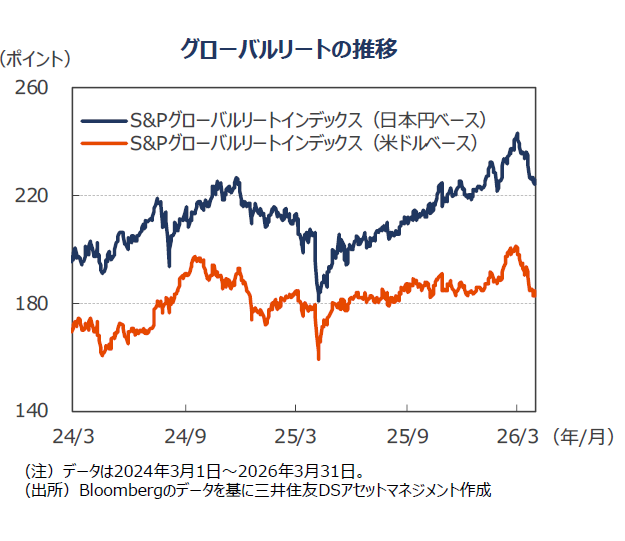

●グローバルリート市場(米ドルベース)では、全市場が下落しました。米国とイランの戦闘激化による石油価格上昇を背景に、長期金利の上昇と景気の後退が懸念されたことが要因と見られます。特に欧州各国では、長期金利が上昇した上に、ECBによる早期政策金利引き上げ観測が浮上し、リート市場の調整幅が大きくなりました。

●日本では、オフィス賃貸市場や賃貸住宅市場のファンダメンタルズは改善していますが、長期金利上昇がリート指数の重石となりました。東証の投資家主体別売買動向によると、2月、証券会社の自己取引部門、個人、金融機関は売りに動きましたが、投資信託や海外投資家が買い越しました。

●S&Pグローバルリート指数の3月のリターンは前月末比▲8.1%下落となりました。月間の換算用の円ドルレートは円安となり、円ベースのリターンは同▲6.4%となりました。

<見通し>

●グローバルリート市場は、中東紛争による石油価格上昇を背景とする各国の金融政策や長期金利動向に左右される展開が想定されます。欧州および豪州では、インフレ率上振れを背景に政策金利の引き上げ観測が浮上しています。一方、米国では、指数の構成比の大きい、①高齢者向け賃貸住宅、②データセンター、などのセグメントの収益が好調であることは注視する必要があります。

●日本では、短期的に中東紛争やグローバルでの金融政策や長期金利の不透明感が重石となり、リート市場は一進一退の展開となりそうです。主要セクターであるオフィスセクターで、空室率の低下と新規契約賃料の上昇が続いています。また、賃貸住宅市場でも、住宅価格、賃料共に上昇しています。良好なファンダメンタルズを背景に緩やかな回復が続くと予想します。インフレに対するヘッジ資産としての再評価が進むと見ています。また、分配金成長目標を掲げるリートが増えていることも、リート市場の活性化につながるでしょう。

8.まとめ

| 債券 |

●米国の長期金利は短期的にもみ合う見通しです。景気の底堅さやインフレ率の高止まりから、FRBは利下げに慎重な姿勢を続けると予想します。財政赤字が高水準であることからタームプレミアム低下も期待薄で、長期金利の低下余地は小さいでしょう。 ●欧州でも、長期金利は上昇する見込みです。エネルギー価格上昇によるインフレ率上昇を背景に、ECBは2026年7-9月期に利上げを実施する見通しです。欧州諸国の財政赤字は上振れ方向にあり、タームプレミアムの高止まりも予想されます。 ●日本の長期金利は緩やかに上昇する見込みです。石油価格の上昇の影響は数カ月内に落ち着くと想定します。日銀の利上げ時期は後ろ倒しの公算は大きいものの、金融政策正常化の流れは変わらないと予想します。日銀の量的引き締めが需給面での重荷となっており、長期金利には上昇圧力がかかりやすいでしょう。 |

|---|---|

| 株式 |

●米国株式市場は、景気が底堅く推移する中、減税効果が企業業績を押し上げると見られることなどから、緩やかな上昇を予想します。足元の株価調整を受けて、大手ハイテク株を中心にバリュエーションの割高感は解消されたと見られ、特に内需関連、ハイテク関連企業などに業績の上方修正余地があると考えます。米国はエネルギーの純輸出国であるため原油・ガス価格高騰による悪影響は相対的に小さいと考えますが、FRBの利上げ観測が強まれば株価の重荷になると見ます。 ●日本株式市場は、上昇基調が続くと予想します。原油価格の高騰は数カ月以内に落ち着き、景気の回復基調は維持されると考えます。また、賃金と物価の好循環や企業統治改革といった前向きな動きが続く中、年央にかけて高市政権の経済政策への期待などが株価の押し上げ要因となると見ます。自社株買いなど株主還元強化への期待も、株価の上昇要因です。リスクとしては、原油価格の高騰が想定以上に長期化することが挙げられます。 |

| 為替 |

●円の対米ドルレートは、もみ合う展開を予想します。日銀が利上げ姿勢を継続する中、FRBの金融政策は様子見姿勢を続けるとみられ、金利差が円高要因と見ます。一方、①対外直接・証券投資の拡大、②日本の貿易収支の悪化懸念、③有事のドル買いは、円安要因となりそうです。 ●円の対ユーロレートでも、もみ合いの展開を予想します。有事のドル買いは、米ドル高ユーロ安要因になるとみられます。一方で、金融政策ではFRBが様子見、7-9月期にECBは利上げを行うと予想されることはユーロ高要因です。中期的には対米ドルではユーロ高が進むと予想します。 ●円の対豪ドルレートでは、RBAの利上げなど豪ドルには上昇要因がありますが、好材料は織り込み済みで、有事のドル買いや日銀の利上げ観測が豪ドル安要因となりそうです。 |

| リート |

●グローバルリート市場は、中東紛争による石油価格上昇を背景とする各国の金融政策や長期金利動向に左右される展開が想定されます。欧州および豪州では、インフレ率上振れを背景に政策金利の引き上げ観測が浮上しています。一方、米国では、指数の構成比の大きい、①高齢者向け賃貸住宅、②データセンター、などのセグメントの収益が好調であることは注視する必要があります。 ●日本では、短期的に中東紛争やグローバルでの金融政策や長期金利の不透明感が重石となり、リート市場は一進一退の展開となりそうです。主要セクターであるオフィスセクターで、空室率の低下と新規契約賃料の上昇が続いています。また、賃貸住宅市場でも、住宅価格、賃料共に上昇しています。良好なファンダメンタルズを背景に緩やかな回復が続くと予想します。インフレに対するヘッジ資産としての再評価が進むと見ています。また、分配金成長目標を掲げるリートが増えていることも、リート市場の活性化につながるでしょう。 |