先月のマーケットの振り返り(2025年12月)

2026年1月6日

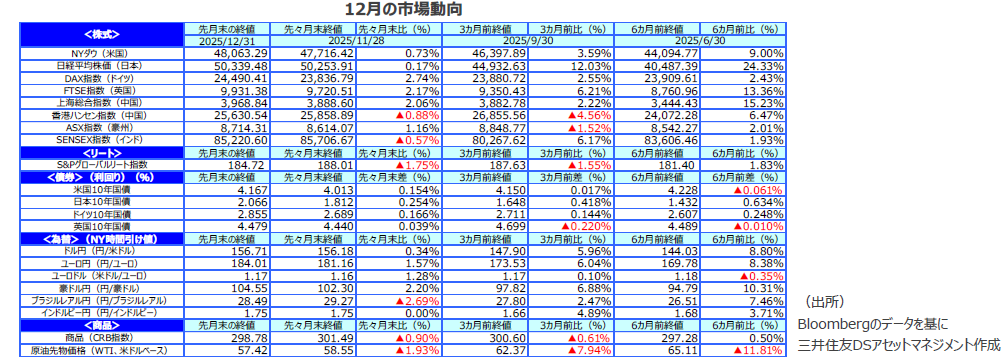

1.概観

|

株式 |

12月の米国、日本の株式市場では、AI関連のハイテク銘柄の株価が一部を除き回復しました。また、米国では政策金利引き下げと量的緩和の再開、日本では政策金利の引き上げから金融株が上昇しました。豪州、ドイツ、英国では資源株、自動車、金融、防衛関連株が上昇しました。インド、香港市場では保険、銀行などの金融株は上昇しましたが、全体的には利益確定売りが優勢でした。上海市場は上昇しましたが、不動産セクターは不振でした。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は上昇しました。 月前半に日欧の長期金利上昇の影響を受けたことが要因です。中旬以降、政策金利引き下げ期待から低下に転じましたが、事前に織り込まれたようで、実施後の低下幅は小幅でした。ドイツでは、長期金利は上昇しました。景気回復と国債増発計画から、リスク資産へのシフトが起きているようです。日本では、日銀のクレジットタイトニングが進行する中で、政策金利が引き上げられ、長期金利の上昇が続いています。 |

| 為替 |

米国で政策金利が引き下げられ、日本では引き上げられましたが、国債売りのキャピタルフライトなどから日本の対外証券投資が増え、円ドルレートはもみ合い状態となりました。欧州では、政策金利の引き下げが一巡したと見られていることや長期金利が全般的に上昇したことから、ユーロはドルに対し底堅い展開となりました。貴金属、非鉄など商品市況が堅調に推移していることを背景に、豪ドルは上昇基調が続きました。 |

| 商品 |

主要産油国による増産で需給が緩和している模様で原油価格は下落しました。米国のベネズエラ・タンカー拿捕の原油市場への影響は大きくありませんでした。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

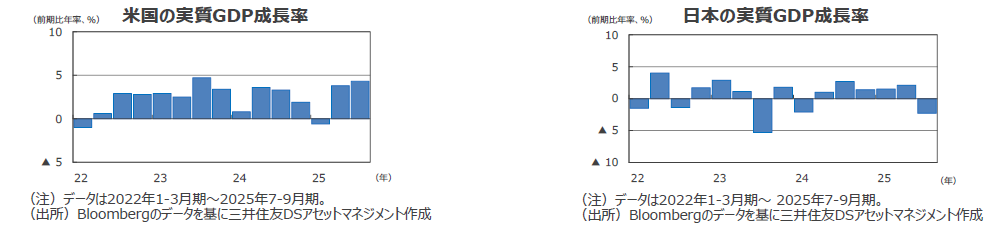

●米国の7-9月期の実質GDPの成長率は前期比年率+4.3%でした。高成長ですが、政府機関閉鎖前の成長率であることには注意が必要です。

●欧州(ユーロ圏)の7‐9月期の実質GDP確定値の成長率は前期比年率+1.1%でした。4‐6月期の成長率は+0.6%でした。

●日本の7‐9月期の実質GDP2次速報値の成長率は前期比年率▲2.3%となりました。 4-6月期の成長率は+2.1%でした。

●中国の7-9月期の実質GDP成長率は前年同期比+4.8%でした。4‐6月期の成長率は+5.2%でした。

●豪州の7-9月期の実質GDP速報値の成長率は前年同期比+2.1%でした。4‐6月期の成長率は+2.0%でした。

<見通し>

●米国の25年の実質GDP成長率見通しを+2.0%、26年見通しを+2.1%に上方修正しました。7-9月期の成長率は想定よりも上振れました。政府機関閉鎖の影響で10-12月期の成長は下押しするでしょうが、民間需要や雇用情勢に大きな質的変化はない模様です。26年1-3月期以降は、利下げ、減税効果の発現、政府機関再開に伴う成長加速などで持ち直すことになるでしょう。

●欧州では、25年+1.5%、26年+1.2%の実質GDP成長率見通しを予想します。25年後半は、米国の関税引き上げによる輸出下振れなど弱さが見られますが、①欧州中央銀行(ECB)の利下げの累積効果、②域内防衛費の拡大、③EUの財政支出拡大やドイツのインフラ投資拡大、などにより26年には成長率は、25年下期をボトムに回復に転じると予想します。財政拡張の影響、食品価格やサービス物価の動向には注意が必要です。

●日本の実質GDP成長率見通しでは、25年度を+0.8%に下方修正し、26年度を+0.9%に上方修正しました。米国関税の影響で短期的に景気は落ち込みましたが、責任ある積極財政のもと、ガソリン減税、電力・ガス料金補助の増額、おこめ券など重点支援地方交付金の拡充、などが決まりました。インフレ率低下に伴う消費の持ち直しなどもあり、マイナス成長となった25年度7-9月期をボトムにGDP成長率は改善に向かう見通しです。

●中国では25年+4.9%、26年+4.6%のGDP成長率を見込みます。ハイテク企業の生産拡大が続いています。一方、過当競争抑制政策の導入や不動産不況から、自動車や鉄鋼の生産の伸びが鈍化しています。26年も、家計のバランスシート問題を背景に消費需要停滞が続きそうです。

●豪州では、オーストラリア準備銀行(RBA)による11月の利下げは見送られましたが、雇用市場が改善傾向にあり、個人消費など内需の先行きは底堅さを保つと見られます。また、概ね商品市況も底堅く推移しており、景気を下支えしそうです。

3.金融政策

<現状>

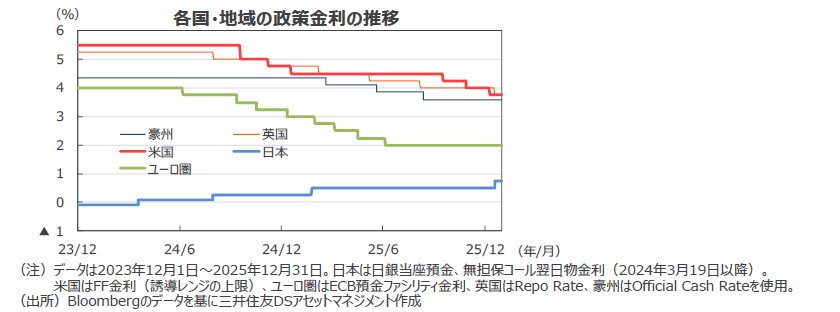

●米連邦準備制度理事会(FRB)は、12月の政策決定委員会で0.25%の追加利下げを実施しました。「今後入手するデータや見通しを吟味し見極める」としています。声明文からは予防的な利下げは一巡したと考えていることがうかがえます。一方、準備預金残高が十分に下がったため、短期国債を購入し市場に流動性を供給することも決め、量的にも緩和方向に舵を切りました。

●ECBは、12月の会合で、政策金利を据え置きました。ラガルド総裁は、会見で「利上げや利下げの議論、本日はなかった」と述べました。

●日銀は12月の会合で政策金利を0.75%に引き上げました。賃金上昇の販売価格への転嫁が続いており、消費者物価の基調的な上昇が続いていると判断したようです。実際には、賃金、円安、米など材料コストの上昇分を販売価格に転嫁することに苦労している模様で、12月の東京都の消費者物価の上昇率は2.0%まで低下しました。ベース効果に加え補助金が増額された電気ガス料金の反映などにより、1月には更なる低下が見込まれます。

<見通し>

●米国では、景気が底堅く、インフレ率と賃金が高止まりしており、FRBは追加利下げに踏み切ることが難しい模様ですが、労働市場が底入れしたとは言い難く26年初めの追加利下げを完全に否定することもできません。弊社は、今回の声明文を重視し26年中は政策金利据え置きに予想変更します。

●ECBは、現状の2%をほぼ中立水準とみている模様で、弊社は、26年中ECBは政策金利を据え置くと予想します。

●日銀は12月の会合で、26年以降も利上げを継続する姿勢を見せました。弊社は、日銀の利上げが進むと判断し、26年7月、27年1月、7月にこれまでよりも前倒しで実施されると予想するとともに、日銀が利上げを一旦停止する「ターミナルレート」を1.5%に修正します。

4.債券

<現状>

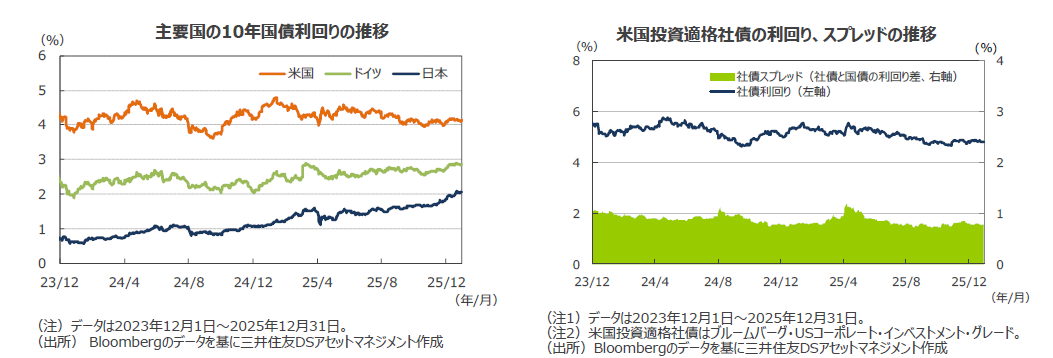

●米国の10年国債利回り(長期金利)は、月間で上昇しました。①日銀の利上げ観測の高まり、②ドイツの景気が想定以上に堅調でドイツの長期金利が上昇など、月前半は国外金利の影響を受けたようです。FRB利下げ期待から中旬以降低下しましたが、事前に織り込まれた模様で、長期金利低下は限定的でした。①7-9月期の米GDPが想定以上に良好、②年末を迎えポジション調整が発生した、ことなどから月末の金利は下げ渋りました。

●ドイツでは長期金利は上昇しました。景気が想定以上に堅調、26年の過去最高の国債発行計画、などからリスク資産へのシフトが起きているようです。

●日本の10年国債利回りは上昇しました。日銀によるクレジットタイトニング(市中金利上昇要因)が進行する中、①日銀が政策金利を引き上げた、②GDP対比では抑制はされているものの財政支出を拡大する方針が示された、ことなどを警戒していることが要因と見られます。

●米国の投資適格社債については、前月比で社債利回りは若干上昇も、スプレッド(国債と社債の利回り差)は歴史的にみても低水準にあります。

<見通し>

●米国長期金利は短期的にもみ合い、中期的には上昇すると予想します。財政赤字が高止まるとみられるため、4%をやや上回るレンジを想定します。

●欧州では、財政赤字が上振れる方向にあり、長期金利の期間プレミアムは高止まりする見込みで、長期金利はレンジ内での推移となる見通しです。

●日本の長期金利は、追加利上げ観測を背景に上昇すると予想します。26年7月利上げを見込んでいますが、物価や為替動向には要注意です。

5.企業業績と株式

<現状>

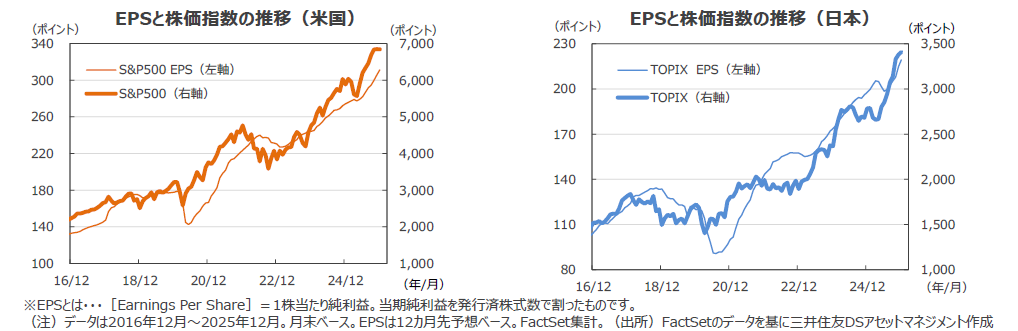

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。12月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+13.5%、TOPIXの予想EPSは同+10.9%となりました。

●米国株式市場では、利下げ期待とシスコシステムズやマイクロンなどデータセンター向けに電子部品、機器を販売する企業が好決算と強い見通しを発表したことをきっかけにハイテク株が反発しました。FRBが短期国債の購入を行い市場に資金供給を行ったため、金融株も上昇しました。NYダウは前月比+0.73%上昇しましたが、S&P500種指数は同▲0.05%下落しました。公益株や一般消費財セクターの下げがマイナス材料でした。

●日本株式市場では、日銀の利上げ観測を背景に銀行株が上昇しました。マイクロンの強気見通しを受け、アドバンテストやキオクシアなど半導体関連株も反発しました。TOPIXは+0.9%上昇し、最高値を更新しました。日経平均は月間で+0.17%プラスとなりました。

<見通し>

●米国株式市場では、AI関連事業の収益貢献が遅れている企業の株価調整が起こる可能性はあるものの、利下げ効果や減税策の発現から、ハイテク以外のセクターにも業績や株価の回復が期待できそうです。また、FRBによる流動性供給の再開は金融セクターの株価に引き続きプラスとなりそうです。

●日本株式市場では、高市政権により、①ガソリン減税、②電力・ガス料金補助の増額、など物価上昇を抑制しつつ、消費を活性化する景気刺激策が導入されました。原油安などエネルギーコストの低下、円安の進行により輸出採算の改善も見込まれ、26年度の企業業績は改善に向かう見通しです。自社株買いなどさらなる株主還元強化への期待も、株価の上昇要因です。日銀の引き締めによるバリュエーションへの影響は限定的でしょう。

6.為替

<現状>

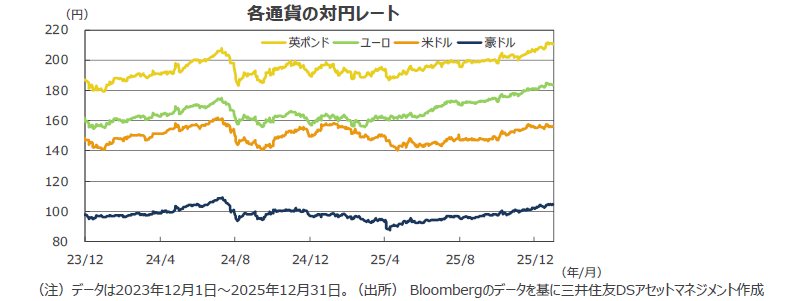

●円の対米ドルレートでは、月前半、日銀の利上げ観測や長期金利の上昇などからやや円高となりました。中旬には、日本の対外証券投資の拡大などから、一時円安基調となりました。実際に、FRBが政策金利を引き下げ、日銀が政策金利を引き上げると、ドル円相場はもみ合い状態となりました。

●ユーロ・米ドルレートでは、ECBが政策金利を維持する一方で、米国が利下げを行ったため、ユーロ高となりました。ユーロ・円レートでは、日銀の利上げが行われた後は、ユーロ高の進行に歯止めがかかりました。ただし、月前半にユーロ高が進行したため、月間では円安ユーロ高となりました。

●円の対豪ドルレートは円安となりました。豪州では、消費者物価が想定以上に上昇したため追加利下げ期待が後退し、豪ドルは対米ドルでは、堅調に推移しました。貴金属や非鉄金属など商品市況の上昇が豪ドル高要因となっているようです。

<見通し>

●円の対米ドルレートは、日銀の段階的な利上げ観測から、円高方向に修正される見込みです。しかし、日米金利差が大きいこと、国際収支の変化、法律上日銀は政府との協調が求められることから、円高圧力は限定的になりそうです。

●円の対ユーロレートでは、もみ合いの展開を予想します。FRBは利下げ余地を残していそうですが、ECBの利下げは一巡したとみられ、ユーロは米ドルに対し上昇しやすいとの見方を維持します。円も米ドルに対し緩やかな円高を予想するため、円の対ユーロレートはもみ合いとなる見通しです。

●円の対豪ドルレートでは、豪ドルには商品市況上昇などの上昇要因がありますが、日銀の利上げ観測が円高要因となり、レンジ取引となりそうです。

7.リート

<現状>

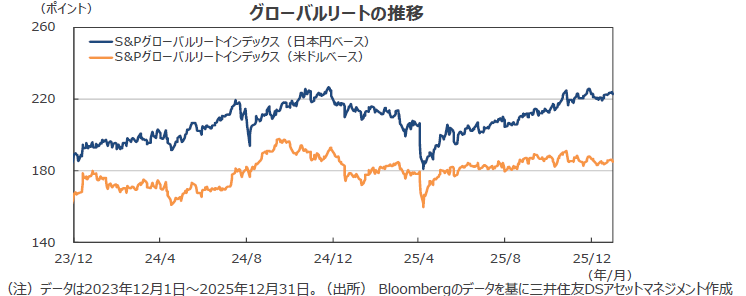

●グローバルリート市場(米ドルベース)は、米国市場が不振で下落しました。高齢者賃貸住宅などヘルスケアセクターが利益確定売りに押されました。豪州、日本、韓国市場はほぼ横ばいで推移しましたが、ドイツ、イタリアなど欧州市場の不振が目立ちました。欧州では不動産評価額は改善傾向にありますが、金利の上昇がマイナス材料となっているようです。豪州では、月末の新規データセンター計画承認が利益確定売りを誘ったようです。

●日本では、長期金利の上昇にもかかわらず、オフィス賃貸市場のファンダメンタルズ改善を背景にリート指数は堅調な展開が続いています。東証の投資家主体別売買動向によると、11月、海外投資家が大きく買い越しました。売り手は先月まで買い越していた証券会社の自己取引部門です。国内投資家では、銀行、生損保が買い越しとなりました。S&Pグローバルリート指数の12月のリターンは、構成比の大きい米国が下落し前月末比▲1.75%となりました。月間の換算用の円ドルレートはほぼ横ばいで、円ベースのリターンも同▲1.75%となりました。

<見通し>

●グローバルリート市場は、金融政策や長期金利動向に左右される展開が想定されます。欧州やオーストラリアでは不動産価格の再評価が進んでいることが相場を下支えしそうです。米国では国内景気が減速している模様ですが、金利低下期待と出遅れ感が相場を支える見込みです。シンガポール市場では、増資を行う企業の増加が重石となりそうです。中国や香港では、中国当局による政策期待は一巡したようです。

●日本では、良好なファンダメンタルズを背景に緩やかな回復が続くと予想します。不動産投資はインフレヘッジ手段として再評価が進みそうです。ただし、26年初めは、成長投資のために増資を行う企業が増加しているうえに、利上げの影響も懸念されるため、現状水準でもみ合う展開を予想します。

8.まとめ

| 債券 |

●米国長期金利は短期的にもみ合い、中期的には上昇すると予想します。財政赤字が高止まるとみられるため、4%をやや上回るレンジを想定します。 ●欧州では、財政赤字が上振れる方向にあり、長期金利の期間プレミアムは高止まりする見込みで、長期金利はレンジ内での推移となる見通しです。 ●日本の長期金利は、追加利上げ観測を背景に上昇すると予想します。26年7月利上げを見込んでいますが、物価や為替動向には要注意です。 |

|---|---|

| 株式 |

●米国株式市場では、AI関連事業の収益貢献が遅れている企業の株価調整が起こる可能性はあるものの、利下げ効果や減税策の発現から、ハイテク以外のセクターにも業績や株価の回復が期待できそうです。また、FRBによる流動性供給の再開は金融セクターの株価に引き続きプラスとなりそうです。 ●日本株式市場では、高市政権により、①ガソリン減税、②電力・ガス料金補助の増額、など物価上昇を抑制しつつ、消費を活性化する景気刺激策が導入されました。原油安などエネルギーコストの低下、円安の進行により輸出採算の改善も見込まれ、26年度の企業業績は改善に向かう見通しです。自社株買いなどさらなる株主還元強化への期待も、株価の上昇要因です。日銀の引き締めによるバリュエーションへの影響は限定的でしょう。 |

| 為替 |

●円の対米ドルレートは、日銀の段階的な利上げ観測から、円高方向に修正される見込みです。しかし、日米金利差が大きいこと、国際収支の変化、法律上日銀は政府との協調が求められることから、円高圧力は限定的になりそうです。 ●円の対ユーロレートでは、もみ合いの展開を予想します。FRBは利下げ余地を残していそうですが、ECBの利下げは一巡したとみられ、ユーロは米ドルに対し上昇しやすいとの見方を維持します。円も米ドルに対し緩やかな円高を予想するため、円の対ユーロレートはもみ合いとなる見通しです。 ●円の対豪ドルレートでは、豪ドルには商品市況上昇などの上昇要因がありますが、日銀の利上げ観測が円高要因となり、レンジ取引となりそうです。 |

| リート |

●グローバルリート市場は、金融政策や長期金利動向に左右される展開が想定されます。欧州やオーストラリアでは不動産価格の再評価が進んでいることが相場を下支えしそうです。米国では国内景気が減速している模様ですが、金利低下期待と出遅れ感が相場を支える見込みです。シンガポール市場では、増資を行う企業の増加が重石となりそうです。中国や香港では、中国当局による政策期待は一巡したようです。 ●日本では、良好なファンダメンタルズを背景に緩やかな回復が続くと予想します。不動産投資はインフレヘッジ手段として再評価が進みそうです。ただし、26年初めは、成長投資のために増資を行う企業が増加しているうえに、利上げの影響も懸念されるため、現状水準でもみ合う展開を予想します。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。