先月のマーケットの振り返り(2025年10月)

2025年11月5日

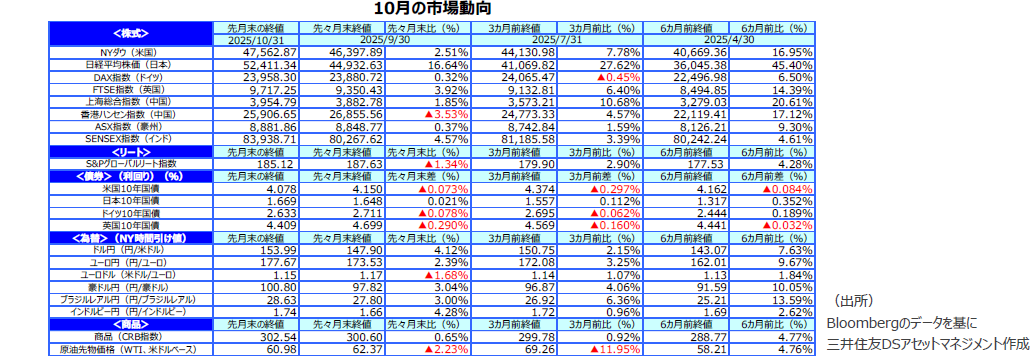

1.概観

|

株式 |

10月の主要な株式市場では、米国、日本、欧州の株価指数が史上最高値を更新しました。米国では、前半は長期金利低下、後半はAI関連やデータセンターなどへの巨額投資発表が続き、半導体やハードディスク銘柄を先導役に上昇が続きました。日本でも、電子部品関連株や半導体製造装置株などを先導役に最高値を更新しました。株主還元の強化も株価の上昇を支えています。インド、上海市場もハイテク株が指数をけん引しましたが、香港市場は利益確定売りに押され、豪州も月末に利益確定売りが増えました。欧州市場は長期金利低下を好感し上昇しましたが、自動車など米国向け輸出関連銘柄は軟調でした。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は低下しました。 米中貿易摩擦の激化で安全資産需要が高まったことや、金融緩和期待が要因のようです。ただし、大型AI投資の発表で景気回復期待が高まったようで、月末に長期金利は底入れしました。ドイツでも、長期金利は低下しました。フランスの政治不安や米国の長期金利低下から、安全資産へのシフトが発生したようです。日本では、高市政権が積極的な財政政策をとる方針を示し、長期金利は上昇しました。 |

| 為替 |

米国で政策金利が引き下げられ金利差が縮小しましたが、日本からの対外証券投資が増え、円安となりました。日本の財政規律悪化への懸念もあるようです。欧州では、フランスの政治的混乱から安全資産需要が増え欧州の長期金利が全般的に低下したことから、ユーロに対してドル高となりました。 |

| 商品 |

主要産油国による増産で需給が緩和するとの観測から原油価格は下落しました。南米ガイアナなどで石油メジャーの原油生産量が拡大しています。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

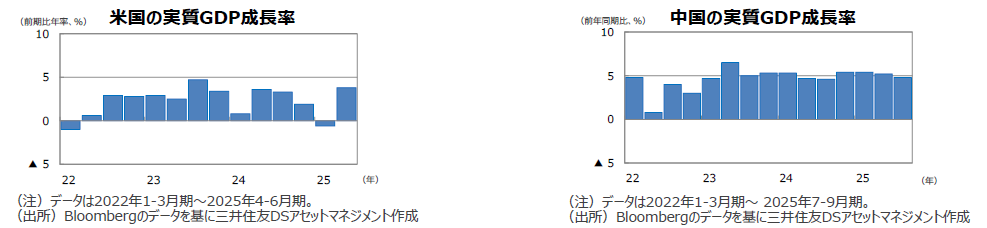

●米国の4-6月期の実質GDP確報値の成長率は前期比年率+3.8%でした。改定値の+3.3%から上方修正されました。

●欧州(ユーロ圏)の7‐9月期の実質GDP速報値の成長率は前期比年率+0.9%でした。4‐6月期の成長率は+0.5%でした。

●日本の4‐6月期の実質GDP2次速報値の成長率は前期比年率+2.2%となりました。 1‐3月期の成長率は+0.3%に下方修正されました。

●中国の7-9月期の実質GDP成長率は前年同期比+4.8%でした。4‐6月期の成長率は+5.2%でした。

●豪州の4-6月期の実質GDP速報値の成長率は前年同期比+1.8%でした。1‐3月期の成長率は+1.4%でした。

<見通し>

●米国の25年の実質GDP成長率見通しを+1.9%、26年見通しを+1.9%に上方修正しました。関税の景気への影響が、これまでのところ予想よりも軽微かつ後ろずれしていることが成長率を見直した要因です。26年には減税等の効果もあらわれ、米国景気は持ち直すと予想します。政府機関閉鎖で利用可能な経済指標は限られていますが、インフレ圧力は限定的ながら、レイオフの報道が増えていることから雇用環境は悪化しているようです。

●欧州では、25年+1.3%、26年+1.2%の実質GDP成長率見通しを維持しました。25年後半は、米国の関税引き上げによる輸出下振れが見込まれますが、財政支出の拡大により、大きな落ち込みは避けられる見通しです。欧州中央銀行(ECB)の利下げの累積効果、域内防衛費の拡大、EUの財政支出拡大、などにより26年には成長率は回復に転じると予想します。フランスなどの緊縮財政は、リスク材料として注視しています。

●日本の実質GDP成長率見通しは、25年度を+0.9%、26年度を+0.9%に上方修正しました。高市政権の発足を受け、ガソリン減税や防衛支出の前倒し拡大などの高圧経済政策がとられる見通しとなったためです。インフレ率が低下しているため、今後、消費は持ち直すと予想します。

●中国は25年を+5.0%に上方修正し、26年+4.6%のGDP成長率見通しを維持します。①7-9月期の実績が予想以上、②米国以外への輸出が想定以上に増加、③ハイテク企業の生産拡大、などが25年の上方修正の要因です。ただし、消費買い替え策の一巡や公務員・共産党員への接待自粛が外食産業への逆風となり、小売売上高の伸び率は鈍化しています。26年も家計のバランスシート問題を背景に消費需要停滞が続きそうです。

●豪州では、7-9月期の消費者物価指数(CPI)の上昇率が、オーストラリア準備銀行(RBA)の目標レンジを突破し、利下げ期待がなくなりました。裏を返せば、個人消費を中心に内需は底堅く推移しているということで、米関税の影響など不透明感漂う外需の減速をカバーしそうです。

3.金融政策

<現状>

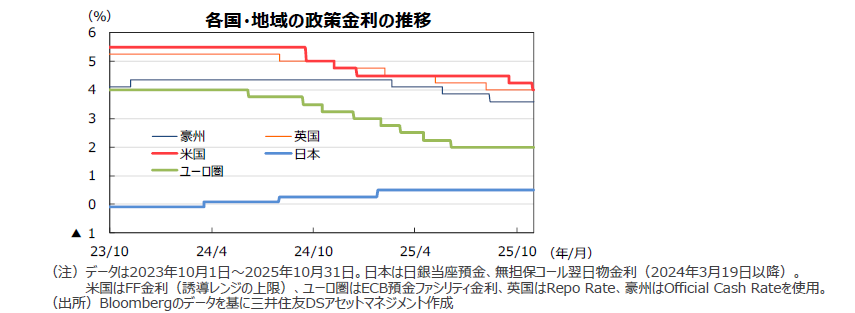

●29日、米連邦準備制度理事会(FRB)は、2会合連続で政策金利を0.25%引き下げました。大手企業のレイオフの発表が増えるなど雇用市場が弱含んでいるため、雇用の最大化の目標に配慮したようです。また、12月1日に米国債保有縮小を終了することを発表しました。ノンバンクの破綻を背景に銀行の貸し出し姿勢が慎重になることが見込まれるため、厳格化による経済への悪影響を和らげるための措置と見られます。

●ECBは10月の理事会で政策金利を2.00%に据え置きました。物価、景気はうまくコントロールされているとの認識のようです。

●日銀は、10月の金融政策決定会合において、政策金利を据え置きました。植田総裁は、「米関税のマイナス影響、来年にかけて出てくるかもしれない」とコメントしました。今年度のベアや昇給分の実質的な伸びが分かる8月の毎月勤労統計(社会保険料の負担軽減のために、昇給分は7月に払う会社が多い)では、賃金上昇率は1.3%と非常に低い水準でした。関税の影響が大きい輸出企業を中心に、来年の春闘の動向が気になります。

<見通し>

●パウエル議長は、12月の利下げは「既定路線からは程遠い」とコメントしましたが、政府機関閉鎖により労働市場データが確認できないことが要因と見られます。今後発表される労働市場データが想定外に強いものでなければ、労働市場悪化リスクに配慮して、12月に利下げを行うと予想します。

●ECBは、ユーロ圏の景気が底堅い中、インフレ率は下げ渋り傾向にあるため、政策金利を据え置くと予想します。26年以降の利上げを指摘する議論もあるようですが、エネルギー価格や期待インフレ率が上振れた場合を想定しているようで、可能性は低いとみています。

●高市政権の経済政策を注視する必要はありますが、日銀は物価や春闘の動向を確認しながら、26年1月、7月に利上げすると予想します。

4.債券

<現状>

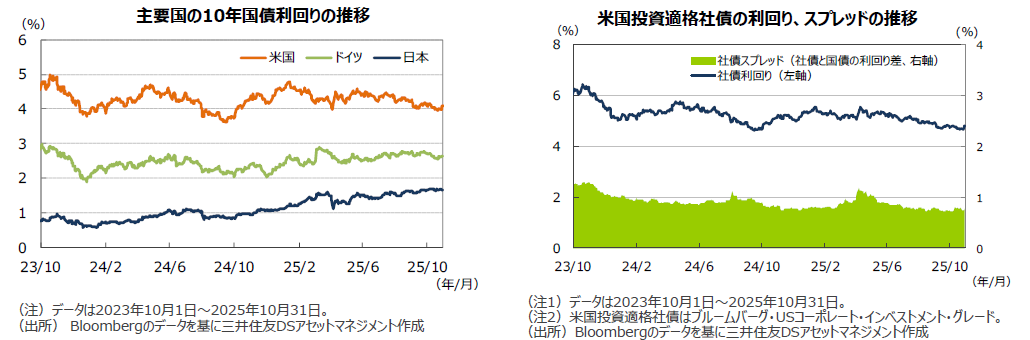

●米国の10年国債利回り(長期金利)は、月間で低下しました。米中貿易摩擦の激化や大手銀行のノンバンク向け大規模貸し倒れ発生の発表を受け安全資産需要が高まったようで、中旬にかけ長期金利は低下しました。パウエル議長の米国債保有縮小の終了の示唆や労働市場は弱含みと利下げを示唆する発言が出ると、大規模なAI投資が相次いで発表されたこともあり、景気回復期待から長期金利は反転しました。

●ドイツでも長期金利は低下しました。フランスの政治不安や米国長期金利の低下の影響で、ドイツの長期金利も低下しました。欧州の長期金利の低下理由として、オランダの年金改革による長期債から株式へのウェイトシフトを予想した取引が少し縮小されているから、との見方もあるようです。

●日本の10年国債利回りは上昇しました。高市政権の成立で、日銀の政策金利引き上げが難しくなるとの思惑から、中旬まで10年金利は低下しました。しかし、減税、防衛費前倒し拡大など積極的な財政政策をとる方針が示されると、景気回復の期待も加わり長期金利は上昇に転じました。

<見通し>

●米国の投資適格社債については、前月比で社債利回りは若干上昇も、スプレッド(国債と社債の利回り差)は歴史的にみても低水準にあります。

●米国では、長期金利は短期的にもみ合うでしょうが、中期的には上昇すると予想します。年内のFRBの利下げは、相場に織り込み済みと見ています。

●欧州では、長期金利はレンジ内での推移を予想します。政策金利が据え置かれ、欧州の財政赤字拡大から期間プレミアムは高止まりする見込みです。

●日本の長期金利は、高市政権による財政支出拡大政策を背景に上昇すると予想します。追加利上げ観測もあり、先高観が続くと想定しています。

5.企業業績と株式

<現状>

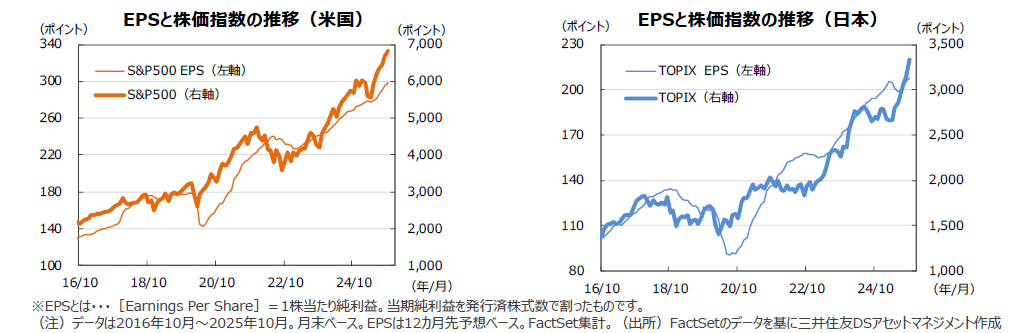

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。10月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+11.3%、TOPIXの予想EPSは同+7.3%となりました。

●米国株式市場は、AI関連銘柄が相場をけん引しました。AI銘柄間の大型商談やデータセンターへ投資の発表が相次ぎ、関連する半導体銘柄、ハードディスク、光部品、データソフトなど機器のサプライヤーなどの株価が大きく上昇しました。7-9月期の業績発表を行った企業の中には、増益を達成しても株価が下落する銘柄が散見されましたが、NYダウは前月比+2.51%、S&P500種指数は同+2.27%上昇し、最高値を更新しました。

●日本株式市場では、米国のデータセンター投資やAI関連投資の報道を受け、電子部品関連株、半導体製造装置、電線株などを先導役にTOPIXは最高値を更新しました。アドバンテストなど値がさAI銘柄の急騰により、日経平均は月間で16.64%上昇しました。TOPIXは6.19%の上昇でした。

<見通し>

●米国株式市場では、AI向けデータセンター関連銘柄が、株価と企業業績をけん引しています。アプリケーションを開発する大手ハイテク会社は売上高好調も、データセンターへの投資費用がかさみ、半導体や電子部品メーカーに比べ増益率が低いことが問題視されているようです。AI関連の投資金額は非常に大きく、部品、機器のサプライヤーや稼働後のサービスを行う企業への波及効果は大きく、関連銘柄の業績上方修正余地はまだ大きそうです。

●日本株式市場では、高市首相による、①ガソリン減税や所得の壁引き上げなどの減税策、②防衛支出の前倒し拡大、など高市政権が主導する高圧経済への移行に対する期待が株価の上昇を支える見込みです。また、自社株買いなど株主還元強化への期待も、株価の上昇要因です。リスクとしては、ガソリン減税の代替財源として金融所得課税の強化が議論されていることが挙げられます。

6.為替

<現状>

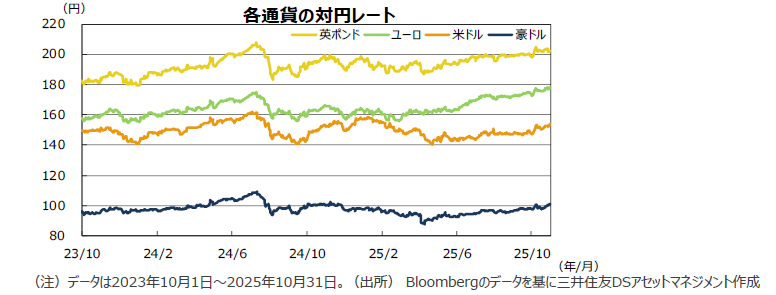

●円の対米ドルレートでは、高市新首相の、「経済政策は政府と日銀が足並みをそろえて協力する必要」との発言を受け、日銀の利上げ観測が後退し、円安が進みました。また、月末の日銀金融政策決定会合後に、植田総裁が「通商政策の影響を巡る不確実性は、なお高い状況」とハト派的な発言をしたため、さらに円安が進みました。加えて、円安要因として、AI株の上昇を背景に日本から対外証券投資が拡大していることも見逃せません。

●ユーロ・米ドルレートでは、フランスの政治的混乱から安全資産需要が増え、欧州の長期金利が全般的に低下したため、ユーロ安となりました。ユーロ・円レートでは、日銀の利上げ観測が後退した影響が大きく円安となりました。

<見通し>

●円の対米ドルレートでは、高市政権の発足を受け、日銀の利上げ観測の後退が円安要因となる一方で、財政支出の拡大方針から日本の長期金利が上昇していることは円高要因です。日銀の利上げ観測が高まれば円高となるでしょうが、対外証券投資の拡大もあり、緩やかなものとなりそうです。

●円の対ユーロレートでは、もみ合いの展開を予想します。FRBの利下げ観測が高まる中、ECBの利下げは一巡したとみられ、ユーロは米ドルに対し上昇すると予想します。円も米ドルに対し緩やかな円高見通しですが、円よりもユーロが選好され、円に対してもユーロ高を予想します。

●円の対豪ドルレートでは、豪ドルには商品市況上昇などの上昇要因がありますが、日銀の利上げ観測が円高要因となり、レンジ取引となりそうです。

7.リート

<現状>

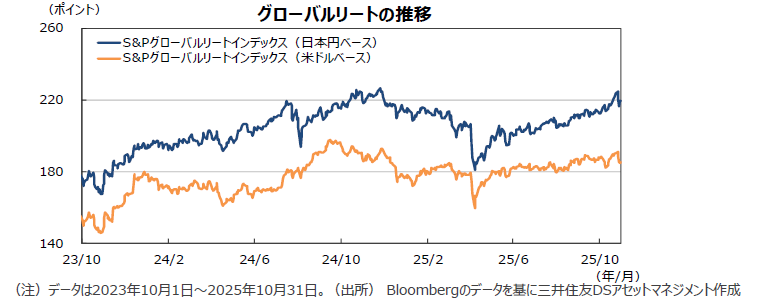

●グローバルリート市場(米ドルベース)では、英国、日本、香港、シンガポール、イタリア、豪州などのリート市場が好調でした。長期金利の低下期待や低位安定期待が市場を支えました。米国では、長期金利低下を背景に中旬まで堅調に推移していましたが、月末の業績発表時にガイダンスを引き下げ株価が急落する銘柄が相次ぎ、マイナスとなりました。豪州では、想定外のCPIの上振れから利下げ期待がなくなり、月末に上昇幅が縮小しました。

●日本では、オフィス賃貸市場のファンダメンタルズ改善を背景にリート指数は堅調な展開が続いています。東証の投資家主体別売買動向によると、9月、投資信託は利益確定売りが続きましたが、海外投資家の買い越しも続いています。S&Pグローバルリート指数の10月のリターンは、構成比の大きい米国が下落し前月末比▲1.3%となりました。ただし、月間の換算用の円ドルレートは円安となり、円ベースのリターンは同+2.9%となりました。

<見通し>

●グローバルリート市場は、日米の金融政策や長期金利動向に左右される展開が想定されます。ただし、米国では国内景気が減速している模様で、リート企業による不動産資産の減損処理の発表やガイダンスの引き下げが増えていることには注意が必要でしょう。その他の市場でも、保有不動産の質や分配金の安定性や成長性も重視する必要があります。

●日本では、良好なファンダメンタルズを背景に緩やかな回復が続くと予想します。インフレに対するヘッジ資産としての再評価が進むと見ています。主要セクターであるオフィスセクターで、空室率の低下と新規契約賃料の上昇が続いています。増資を行う企業が増加しており、成長のための投資が増加する見込みです。また、分配金成長目標を掲げるリートが増えています。

8.まとめ

| 債券 |

●米国では、長期金利は短期的にもみ合うでしょうが、中期的には上昇すると予想します。年内のFRBの利下げは、相場に織り込み済みと見ています。 ●欧州では、長期金利はレンジ内での推移を予想します。政策金利が据え置かれ、欧州の財政赤字拡大から期間プレミアムは高止まりする見込みです。 ●日本の長期金利は、高市政権による財政支出拡大政策を背景に上昇すると予想します。追加利上げ観測もあり、先高観が続くと想定しています。 |

|---|---|

| 株式 |

●米国株式市場では、AI向けデータセンター関連銘柄が、株価と企業業績をけん引しています。アプリケーションを開発する大手ハイテク会社は売上高好調も、データセンターへの投資費用がかさみ、半導体や電子部品メーカーに比べ増益率が低いことが問題視されているようです。AI関連の投資金額は非常に大きく、部品、機器のサプライヤーや稼働後のサービスを行う企業への波及効果は大きく、関連銘柄の業績上方修正余地はまだ大きそうです。 ●日本株式市場では、高市首相による、①ガソリン減税や所得の壁引き上げなどの減税策、②防衛支出の前倒し拡大、など高市政権が主導する高圧経済への移行に対する期待が株価の上昇を支える見込みです。また、自社株買いなど株主還元強化への期待も、株価の上昇要因です。リスクとしては、ガソリン減税の代替財源として金融所得課税の強化が議論されていることが挙げられます。 |

| 為替 |

●円の対米ドルレートでは、高市政権の発足を受け、日銀の利上げ観測の後退が円安要因となる一方で、財政支出の拡大方針から日本の長期金利が上昇していることは円高要因です。日銀の利上げ観測が高まれば円高となるでしょうが、対外証券投資の拡大もあり、緩やかなものとなりそうです。 ●円の対ユーロレートでは、もみ合いの展開を予想します。FRBの利下げ観測が高まる中、ECBの利下げは一巡したとみられ、ユーロは米ドルに対し上昇すると予想します。円も米ドルに対し緩やかな円高見通しですが、円よりもユーロが選好され、円に対してもユーロ高を予想します。 ●円の対豪ドルレートでは、豪ドルには商品市況上昇などの上昇要因がありますが、日銀の利上げ観測が円高要因となり、レンジ取引となりそうです。 |

| リート |

●グローバルリート市場は、日米の金融政策や長期金利動向に左右される展開が想定されます。ただし、米国では国内景気が減速している模様で、リート企業による不動産資産の減損処理の発表やガイダンスの引き下げが増えていることには注意が必要でしょう。その他の市場でも、保有不動産の質や分配金の安定性や成長性も重視する必要があります。 ●日本では、良好なファンダメンタルズを背景に緩やかな回復が続くと予想します。インフレに対するヘッジ資産としての再評価が進むと見ています。主要セクターであるオフィスセクターで、空室率の低下と新規契約賃料の上昇が続いています。増資を行う企業が増加しており、成長のための投資が増加する見込みです。また、分配金成長目標を掲げるリートが増えています。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。