先月のマーケットの振り返り(2025年9月)

2025年10月2日

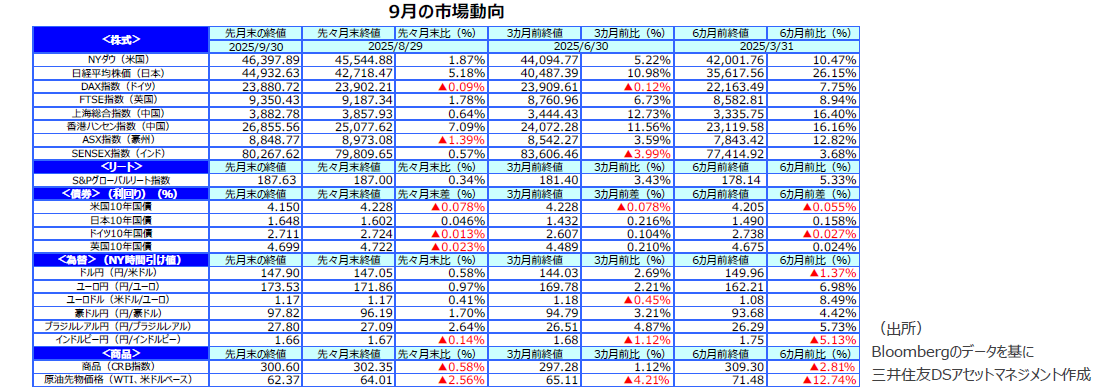

1.概観

|

株式 |

9月の主要な株式市場では、米国、日本、香港市場の上昇が目立ちました。米国では、前半は金利低下期待、後半はデータセンターなどへの巨額投資発表やiPhone販売が好調なことなどからリセッション懸念が後退し、最高値を更新しました。日本では、電子部品関連株や半導体製造装置株などを先導役に指数は最高値を更新しました。株主還元の強化も株価の上昇を支えています。香港市場はアリババ、バイドゥなど中国系ハイテク株が指数をけん引しましたが、上海市場は利益確定売りに押されました。欧州市場は、政治的混乱や自動車株の不振が影響しもみ合い状態となりました。インド市場では外国人の売りが続きました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は低下しました。 雇用統計の軟化を受け、政策金利引き下げ期待が膨らみ、月初に長期金利は低下しました。月後半、GDPの上方修正などから景気後退懸念が薄らぎ、長期金利はもみ合い状態となりました。ドイツでは、政策金利が据え置かれ、景況感が改善したことから、長期金利は上昇しました。日本では、日銀がクレジットタイトニング強化の発表を行ったことから、長期金利は上昇基調をたどりました。 |

| 為替 |

米国で政策金利が引き下げられ金利差が縮小しましたが、日本からの対外証券投資が増え、若干円安となりました。日本の財政規律悪化への懸念もあるようです。欧州で政策金利引き下げ一巡感が出る一方で、米国では政策金利が引き下げられ、ユーロに対しては若干ドル安となりました。 |

| 商品 |

主要産油国による増産で需給が緩和するとの観測から原油価格は下落しました。中東情勢、ロシア原油購入に対する米国の圧力には反応薄でした。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

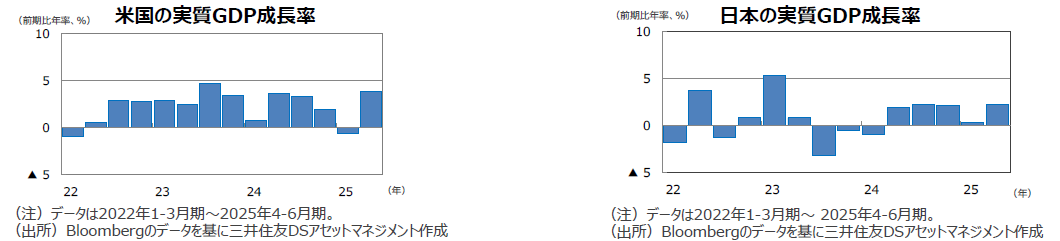

●米国の4-6月期の実質GDP確報値の成長率は前期比年率+3.8%でした。改定値の+3.3%から上方修正されました。

●欧州(ユーロ圏)の4‐6月期の実質GDP確報値の成長率は前期比年率+0.5%でした。 1‐3月期の成長率は+2.3%でした。

●日本の4‐6月期の実質GDP2次速報値の成長率は前期比年率+2.2%となりました。 1‐3月期の成長率は+0.3%に下方修正されました。

●中国の4-6月期の実質GDP成長率は前年同期比+5.2%でした。1‐3月期の成長率は+5.4%でした。

●豪州の4-6月期の実質GDP速報値の成長率は前年同期比+1.8%でした。1‐3月期の成長率は+1.4%でした。

<見通し>

●米国の25年の実質GDP成長率見通しを+1.8%、26年見通しを+1.7%に上方修正しました。関税の影響により輸入額が減少していることを考慮し、見通しを引き上げました。ただし、関税引き上げの影響によりインフレ率が上振れ、年後半に経済成長は鈍化する見方は維持します。26年には減税等の効果もあらわれ、米国景気は持ち直すと予想します。雇用拡大の鈍化や所得の増加率の低下の程度と消費への影響が注目されます。

●欧州では、25年+1.3%に上方修正、26年は+1.2%の実質GDP成長率見通しを維持しました。雇用や貸し出しなど内需関連指標は安定しています。米国の関税引き上げによる輸出下振れが見込まれますが、財政支出の拡大により、大きな落ち込みは避けられる見通しです。欧州中央銀行(ECB)の利下げの累積効果、域内防衛費の拡大、EUの財政支出拡大、などにより26年には成長率は回復に転じると予想します。

●日本の実質GDP成長率見通しは、25年度を+0.8%に修正し、26年度+0.7%で維持しました。4‐6月期のGDPが上方修正されたことが要因です。米関税引き上げは日本の実質GDPを0.4%ポイント程度押し下げると試算され、7月以降米国向けの輸出は減少しています。しかし、26年度には、海外経済の回復や減税など景気刺激策により内需も回復に転じ、日本経済は成長軌道に復すると予想します。

●中国は、25年+4.8%、26年+4.6%のGDP成長見通しを維持します。成長率全体は不変ですが、固定資産投資の鈍化を受け投資を下方修正する一方、輸入が下振れているため外需を上方修正しました。26年も家計のバランスシート問題が消費需要不足の要因となりそうです。

●豪州では、オーストラリア準備銀行(RBA)は9月の会合で政策金利を据え置きました。雇用環境は良好な状態が維持され、個人消費を中心に内需は底堅く推移しており、米関税の影響など不透明感漂う外需の減速をカバーしそうです。地政学リスクを背景に商品市況は堅調です。

3.金融政策

<現状>

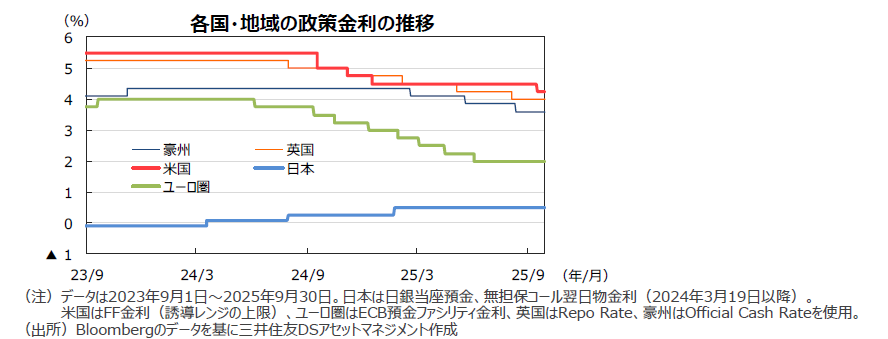

●8月の米雇用統計では、雇用者数の増加は低水準で、トランプ政権が国内シフトを期待する製造業の雇用者数は4カ月連続で減少しました。同時に、6月の非農業部門の雇用者数は減少に修正されました。8月の生産者物価指数(PPI)は前月比▲0.1%とインフレ率の低下を期待させるものでした。消費者物価指数の上昇率は目標を上回っていますが、雇用創出ペースの低下が確認されたため、決定会合で0.25%の利下げを行いました。

●ECBは9月の理事会で政策金利を2.00%に据え置きました。また、25年、26年のインフレ率見通しが上方修正されました。政策委員会メンバーの間では、ディスインフレの進行は終わり、インフレ率はうまくコントロールされているとの認識が広がっているようです。

●日銀は、9月の金融政策決定会合において、政策金利を据え置く一方で、ETF等の処分に関する決定をおこなったことを発表しました。準備が整い次第、処分を開始する予定です。処分が始まれば、クレジットタイトニングが強化されることになります。

<見通し>

●米国連邦準備制度理事会(FRB)は、経済予測資料で25年中に利下げを2回追加する姿勢を示しました。FRBは景気後退リスクは低いとみているようですが、雇用情勢を警戒して、政策金利を引き下げる方針をとるようです。弊社は、10月、12月に利下げを行うと予想します。

●ECBは、ユーロ圏の景気が底堅い中、インフレ率は下げ渋り傾向にあるため、政策金利を据え置くと予想します。26年以降の利上げを指摘する議論もあるようですが、エネルギー価格や期待インフレ率が上振れた場合を想定しているようで、可能性は低いとみています。

●データ次第で早まる可能性はありますが、日銀は物価や春闘の動向を確認しながら、26年1月、7月に利上げすると予想します。

4.債券

<現状>

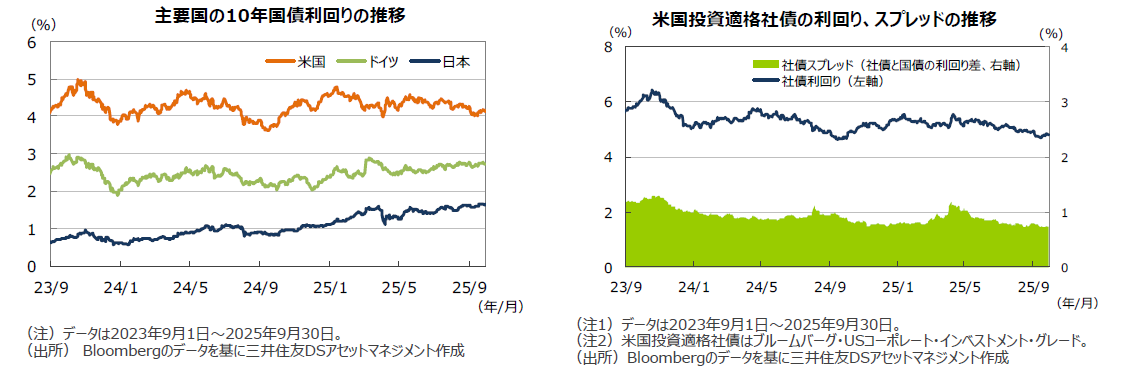

●米国の10年国債利回り(長期金利)は、月間で低下しました。軟化した雇用統計の発表を受け、政策金利の引き下げを織り込む形で低下しました。決定会合後は、①AI企業の大型投資や米国株の上昇、②GDP改定値の上方修正、などから景気に対する懸念が薄らぎ、長期金利は反転しました。また、日本、欧州の長期金利上昇を見て、これまで拡大していた日欧からの米国債投資縮小に対する懸念も影響したようです。

●ドイツでは長期金利は月間で若干低下しました。月初は、米国長期金利の低下の影響で、ドイツの長期金利も低下しました。しかし、ECBが政策金利を据え置き、ラガルド総裁が「ユーロ圏のデフレ圧力は終息した」と発言し、長期金利は反転、前月末比ほぼ横ばいまで上昇しました。

●日本の10年国債利回りは上昇しました。金融政策決定会合までは欧米の長期金利の低下に歩調を合わせて低下しました。しかし、クレジットタイトニングの強化であるETF等の処分に関する決定が発表され、19日以降、長期金利は上昇に転じました。

●米国の投資適格社債については、社債利回りが低下し、スプレッド(国債と社債の利回り差)は歴史的にみても低水準にあります。

<見通し>

●米国では、長期金利は若干の低下後、もみ合う展開を予想します。FRBの利下げは年内にとどまり、26年以降は様子見になると見込んでいます。

●欧州では、財政政策の恩恵で景気は底堅く、政策金利は据え置かれる見通しです。長期金利は従来予想より高い水準でのもみ合いを予想します。

●日本の長期金利は、国内景気が26年には回復すると見込まれることや日銀の追加利上げ観測から、先高観が続くと想定しています。

5.企業業績と株式

<現状>

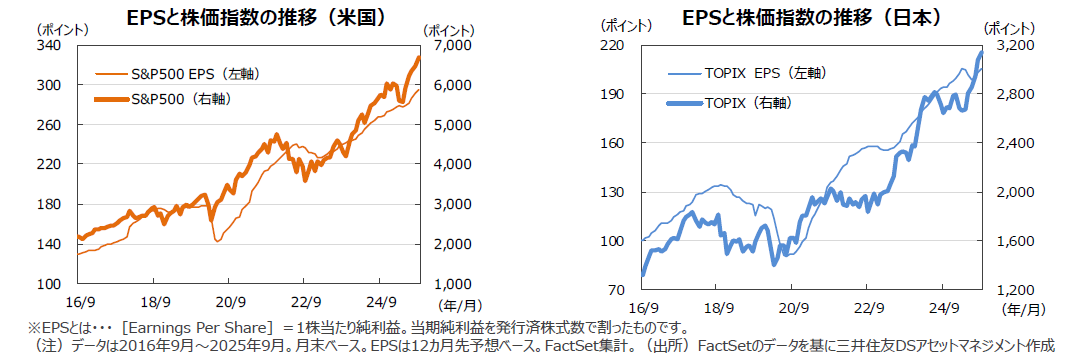

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。9月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+10.0%、TOPIXの予想EPSは同+5.6%となりました。

●米国株式市場は、月前半、雇用統計の悪化を受け、政策金利引き下げ期待などから上昇しました。しかし、政策金利引き下げ前後から、①GDPの上方修正、②AIデータセンター向けの大型投資の発表、③新型iPhoneの販売が好調、など景気後退懸念を縮小させるニュースが続き、株価指数は最高値を更新しました。NYダウは前月比+1.87%、S&P500種指数は同+3.53%上昇し、最高値圏で取引を終えました。

●日本株式市場では、米国のデータセンター投資やiPhone販売好調の報道を受け、電子部品関連株、半導体製造装置、電線株などを先導役にTOPIXは最高値を更新しました。自社株買いと外国人の買いが相場をけん引しました。国内投資家は米国株への投資を増やしているようです。

<見通し>

●米国株式市場では、減税とAI関連の大型投資が企業業績を押し上げる見込みです。また、好材料を織り込んでバリュエーションが上昇していますが、政策金利の引き下げが見込まれるため、高水準のバリュエーションも許容されるでしょう。AI関連の投資金額は非常に大きく、サプライヤーや稼働後のサービスを行う企業への波及効果は大きく、関連銘柄の業績上方修正余地が大きいとみています。

●日本株式市場では、輸出企業を中心にトランプ関税が業績の重荷になると見られます。しかし、政府の経済対策、企業のトランプ関税への対応策(特に自動車業界)が示されれば、米欧の景気回復や自社株買いなど株主還元強化への期待から、株価は上昇すると予想します。リスクは、日銀が利上げをした際の株式市場や長期金利の反応が挙げられるでしょう。

6.為替

<現状>

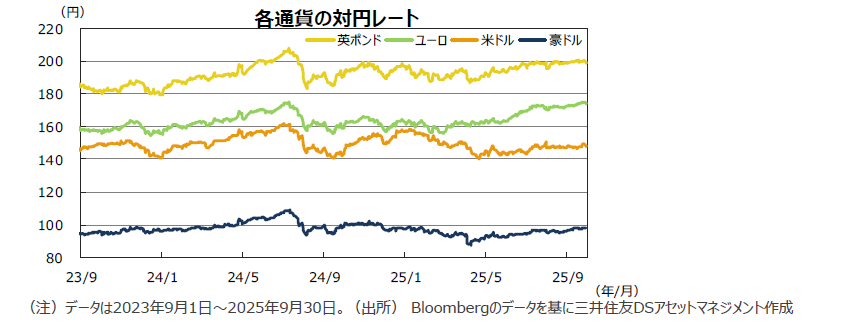

●円の対米ドルレートでは、①日本の7月の実質賃金がプラス、②GDPの上方修正、③ETFなどの処分によるクレジットタイトニングの強化の発表、など日銀の利上げ観測を後押しする材料や米国の利下げなど円高要因が重なりましたが、日本からの対外証券投資の拡大や財政規律悪化に対する懸念など円安要因が優勢となり、月中はもみ合いを続けながらも、月末比較ではやや円安となりました。

●ユーロ・米ドルレートでは、ECBが政策金利を据え置く一方で、FRBが政策金利を引き下げ、ユーロ高となりました。ただし、月後半は米国のGDPの上方修正など、米国の景気後退懸念を和らげる経済データが発表され、米ドル安ユーロ高のペースは緩やかでした。

●円の対豪ドルレートでは、消費主導で豪州景気が好調なことやコモディティ価格が堅調に推移したことなどが豪ドル高要因でした。

<見通し>

●円の対米ドルレートでは、米国の利下げと日銀の利上げ観測が円高要因となる一方で、日本からの対外証券投資の拡大や財政規律悪化に対する懸念が円安要因となっています。引き続き円高と円安を繰り返すもみ合い状態を続けながらも、やや円高方向に傾く展開を予想します。

●円の対ユーロレートでは、もみ合いの展開を予想します。FRBの利下げ観測が高まる中、ECBの利下げは一巡したとみられ、ユーロは米ドルに対し上昇すると予想します。円は米ドルに対しもみ合う見通しで、米ドルからの避難先としては円よりもユーロが選好され、円に対してもユーロ高を予想します。

●円の対豪ドルレートでは、豪ドルには商品市況上昇などの上昇要因がありますが、RBAの利下げ観測と日銀の利上げ観測が円高要因となりそうです。

7.リート

<現状>

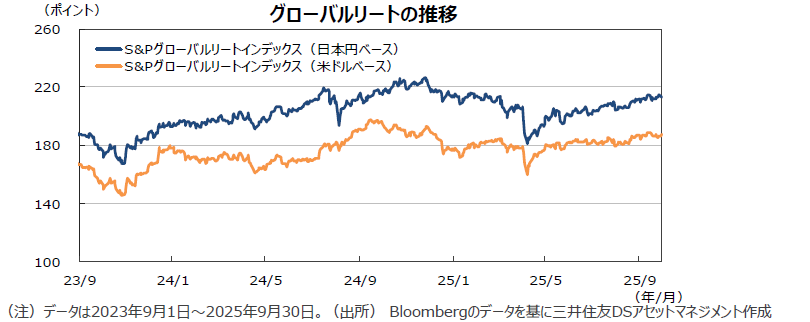

●グローバルリート市場(米ドルベース)では、日本、シンガポール、韓国、マレーシアなど香港を除くアジアのリート市場が好調でした。豪州、香港などは利益確定売りで下落しました。米国は堅調でした。欧州大陸国では、月後半に長期金利が上昇し、リート市場は下落しました。分配金利回りと10年国債利回りのスプレッドが小さい英国ではリート市場の調整が続きました。

●日本では、オフィス賃貸市場のファンダメンタルズ改善を背景にリート指数の上昇が続いています。東証の投資家主体別売買動向によると、8月、投資信託は利益確定売りから4カ月ぶりに売り越しましたが、海外投資家が買い越しに転じました。S&Pグローバルリート指数の9月のリターンは前月末比+0.34%となりました。月間の換算用の円ドルレートは円安となり、円ベースのリターンは同+0.92%となりました。

<見通し>

●グローバルリート市場は、日米の金融政策や長期金利動向に左右される展開が想定されます。米国の関税政策の不透明感が薄らぎ、世界的に景気の回復が見込まれることから、賃料は堅調に推移すると予想します。日本を含むアジアや欧州では、長期金利が上昇したり高止まりした結果、分配金利回りとのスプレッドが縮小しているので、保有不動産の質や分配金の安定性や成長性も重視する必要があります。

●アジア・オセアニアでは、シンガポールで金利低下に伴う業績回復が期待されます。また、豪州では決算において良好な運営状態が確認されるとともに、RBAの利下げが投資の安心感を高めています。日本は引き続き堅調な動きを予想します。主要セクターであるオフィスセクターで、空室率の低下と新規契約賃料の上昇が続いていることが要因です。また、分配金成長目標を掲げるリートが増えています。

8.まとめ

| 債券 |

●米国では、長期金利は若干の低下後、もみ合う展開を予想します。FRBの利下げは年内にとどまり、26年以降は様子見になると見込んでいます。 |

|---|---|

| 株式 |

●米国株式市場では、減税とAI関連の大型投資が企業業績を押し上げる見込みです。また、好材料を織り込んでバリュエーションが上昇していますが、政策金利の引き下げが見込まれるため、高水準のバリュエーションも許容されるでしょう。AI関連の投資金額は非常に大きく、サプライヤーや稼働後のサービスを行う企業への波及効果は大きく、関連銘柄の業績上方修正余地が大きいとみています。 |

| 為替 |

●円の対米ドルレートでは、米国の利下げと日銀の利上げ観測が円高要因となる一方で、日本からの対外証券投資の拡大や財政規律悪化に対する懸念が円安要因となっています。引き続き円高と円安を繰り返すもみ合い状態を続けながらも、やや円高方向に傾く展開を予想します。 |

| リート |

●グローバルリート市場は、日米の金融政策や長期金利動向に左右される展開が想定されます。米国の関税政策の不透明感が薄らぎ、世界的に景気の回復が見込まれることから、賃料は堅調に推移すると予想します。日本を含むアジアや欧州では、長期金利が上昇したり高止まりした結果、分配金利回りとのスプレッドが縮小しているので、保有不動産の質や分配金の安定性や成長性も重視する必要があります。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。