先月のマーケットの振り返り(2025年7月)

2025年8月4日

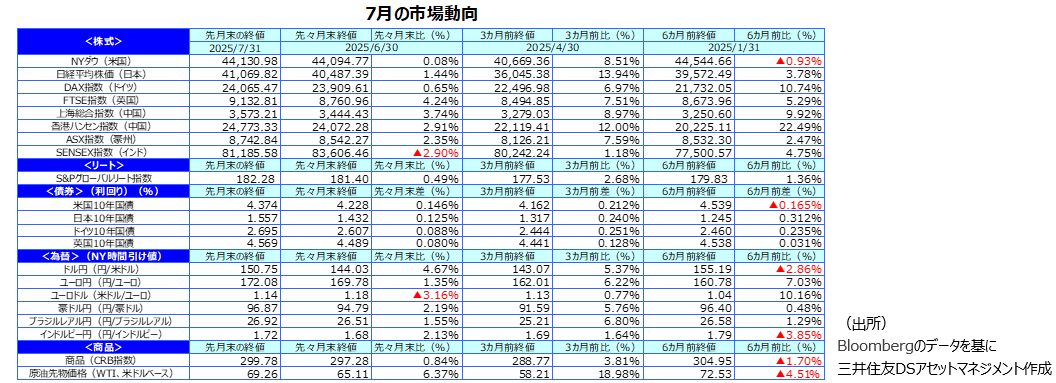

1.概観

|

株式 |

7月の主要な株式市場では、①AI関連の大手半導体やIT企業からの好決算発表を受け、中堅、周辺銘柄(光ファイバー、発電関連など)が上昇、②大手金融機関の好業績、③関税交渉の進展による自動車株の反発や防衛株の続伸、などが株価指数の上昇要因となりました。NYダウも最高値を更新しましたが、S&P500株価指数の上昇率のほうが大きくなりました。日本の日経平均株価も値がさハイテク株の一部が反落し、TOPIXを下回る上昇率となりました。欧州でも、銀行、自動車、防衛関連銘柄の株価が上昇しました。中国、香港、豪州なども堅調でしたが、インドは米国との貿易交渉が難航し反落しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は上昇しました。 減税法案が可決されたことに伴う財政赤字拡大懸念、トランプ大統領の米連邦準備制度理事会(FRB)への利下げ要求、などが長期金利の上昇につながったようです。日本、ドイツでは、政策金利は据え置かれましたが、今後財政赤字が拡大するとの懸念から、長期金利は上昇しました。欧州では物価上昇率は抑制されていますが、財政赤字への懸念から期間プレミアムが高止まりしそうです。 |

| 為替 |

参院選を控え日本の財政悪化に対する懸念や米国の底堅い経済データを背景に円安となりました。貿易協定が合意され、ドル資産離れに対する懸念が和らぎ、ユーロに対してもドル高となりました。参院選後、石破首相が続投を表明した際には円高になりましたが、一時的なものにとどまりました。 |

| 商品 |

欧米諸国が購入上限価格の引き下げなどロシアの原油輸出を削減させる制裁案を発表したため、原油の需給タイト化が懸念され、先物価格は上昇しました。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

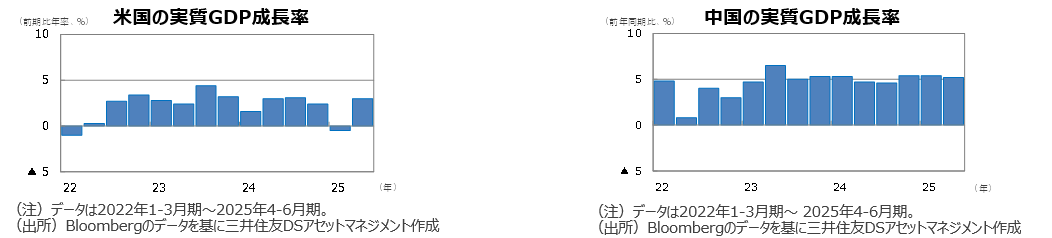

●米国の4-6月期の実質GDP速報値の成長率は前期比年率+3.0%でした。関税引き上げ前の駆け込み輸入の反動減で純輸出入が好転しました。

●欧州(ユーロ圏)の4‐6月期の実質GDP速報値の成長率は前期比年率+0.4%でした。 1‐3月期の成長率は+2.3%でした。

●日本の1‐3月期の実質GDP2次速報値の成長率は前期比年率▲0.2%となりました。速報値の▲0.7%から上方修正されました。

●中国の4-6月期の実質GDP成長率は前年同期比+5.2%でした。1‐3月期の成長率は+5.4%でした。

●豪州の1-3月期の実質GDP速報値の成長率は前年同期比+1.3%でした。前期の同+1.3%と同水準でした。

<見通し>

●米国の25年の実質GDP成長率見通しを+1.5%に修正しました。4‐6月期は、相互関税導入前の駆け込み輸入の反動で輸入が減少し、GDP成長率は急回復しました。しかし、関税引き上げの影響により、7-9月期にかけインフレ率は上振れ、経済成長は鈍化する見込みです。実効関税率は15~20%上昇する見通しですが、景気後退は回避できると見られます。26年には減税等の効果が現れ、景気は持ち直すと予想します。

●欧州では、25年+1.2%、26年+1.2%の実質GDP成長率見通しを維持しました。トランプ政権の関税引き上げにより25年後半には輸出の下振れが見込まれますが、財政支出の拡大により内需が想定以上に堅調になる公算が高く大きな落ち込みは避けられそうです。欧州中央銀行(ECB)の利下げの累積効果、域内防衛費の拡大、EUの財政支出拡大、などにより26年には成長率は回復に転じると予想します。

●日本の予想実質GDP成長率は、25年度+0.3%、26年度+0.6%に修正しました。25年度は米国の関税措置のマイナス影響による日本経済の減速は避けられないでしょう。参院選の結果、積極財政を要求する野党の発言力が強まる見通しで、財政赤字拡大の懸念もあります。26年度には、海外経済の回復を受けて、内需も回復に転じ、日本経済は成長軌道に復すると予想します。

●中国は、25年+4.8%、26年+4.6%の経済成長見通しを維持します。①消費財買い替え促進制度、②輸出の前倒し、③ハイテク関連投資の増加、などが成長率を下支えする見込みです。ただ、国内需要不足で、消費者物価など物価の低迷が続く公算は大きいです。

●豪州では、世界経済と政策の不確実性の高まりから、貿易相手国の経済成長率の低下に対する懸念が強まっています。オーストラリア準備銀行(RBA)は追加利下げを行い対応すると予想しています。

3.金融政策

<現状>

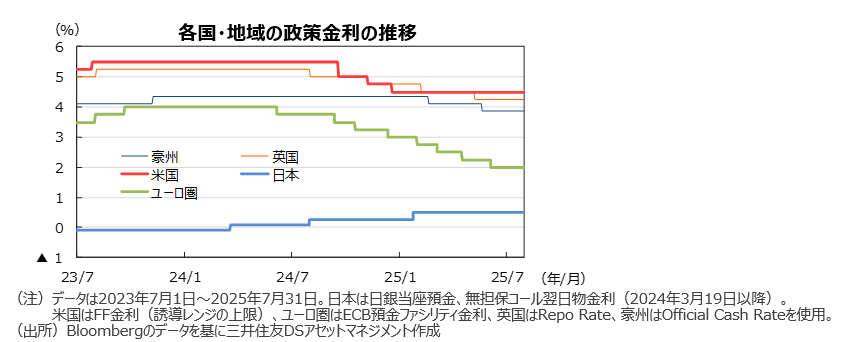

●30日、FRBは政策金利を据え置きました。ボウマン副議長とウォラー理事は利下げを求め反対票を投じました。声明では、労働市場は堅調、インフレ率は幾分高止まりしている、との文言を維持しました。パウエル議長は、記者会見で、「9月については何の決定もしていない」と述べました。トランプ大統領は、少額輸入(800ドル以下のすべての輸入品)に対する関税免除措置を8月29日より停止すると発表しました。

●ECBは7月の理事会で政策金利を2.00%に据え置きました。ラガルド総裁は、会見で、「成長はほぼ予想通り、恐らく少し良い」、「インフレ期待はしっかり抑制されている」と述べました。また、全会一致で、政策金利据え置きが決定されたようです。

●日銀は、7月の金融政策決定会合において、政策金利を据え置く一方で、食品価格の上昇を受け25年度の消費者物価見通しを引き上げました。

<見通し>

●関税引き上げの影響がインフレ率の上昇や米景気の鈍化を招くまでにもう少し時間がかかるとみられます。弊社は一部のFRBメンバーが主張しているように、インフレ率の低下が起こる前でも、雇用の鈍化が確認されれば、FRBは25年10月、12月に0.25%の利下げを実施すると予想します。

●米国の関税引き上げの影響に不透明感は残りますが、財政支出の拡大が下支えする見込みです。ECBは景気下振れのリスクは小さいとみている一方で、物価も抑制されているとコメントしていることから、政策金利は2%に据え置かれるという見方に変更します。

●日銀は、経済見通しは下振れリスクのほうが大きいとして、政策金利を据え置きましが、弊社は、次回の利上げ時期を26年1月に前倒し変更しました。

4.債券

<現状>

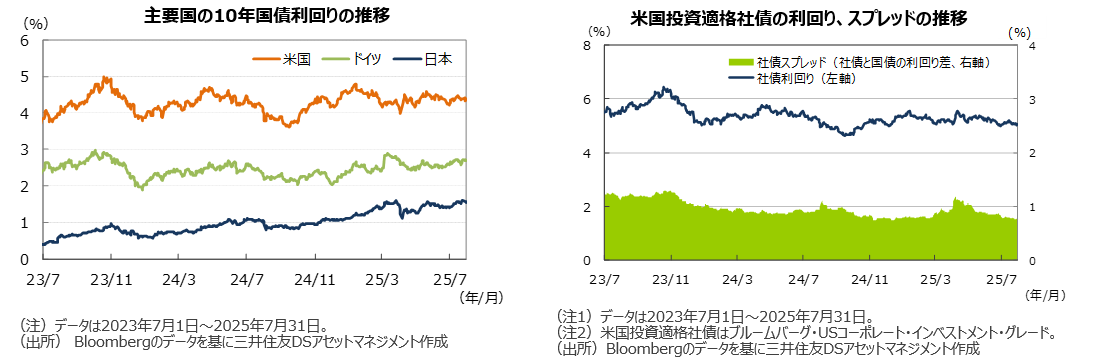

●米国の10年国債利回り(長期金利)は上昇しました。 月初は減税法案が可決されたことに伴う財政赤字拡大懸念から長期金利は上昇しました。トランプ大統領の度重なるFRBに対する利下げ要求も、FRBの独立性に対する懸念を呼び、長期金利の上昇につながったようです。中旬以降は、日本、EUなどとの貿易協議が進展し資本逃避懸念が後退したため、長期金利は低下に転じましたが、先月末より高い水準で月末を迎えました。

●ドイツでは長期金利が上昇しました。EUが相互関税で米国と合意したため先行きに対する不透明感が薄らぎ、国債など安全資産に対する需要が後退した模様です。ただし、防衛費の拡大が財政収支を大きく悪化させるとの懸念が、期間プレミアムを高止まりさせているようです。

●日本の10年国債利回りは上昇しました。参院選をはさみ、景気テコ入れのための財政支出拡大に対する懸念が、10年国債利回り上昇の要因と見られます。また、日銀が保有国債の圧縮を続け国債の需給が悪化していることも、長期国債利回りが上昇する要因です。

●米国の投資適格社債については、国債利回りは上昇しましたが、社債利回りは低下し、スプレッド(国債と社債の利回り差)は前月比で縮小しました。

<見通し>

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は高止まりしやすいと予想します。

●欧州では、米関税引き上げによる成長鈍化とインフレ率の安定は低下要因ですが、財政赤字の増加から長期金利の低下余地は限定的とみます。

●日本の長期金利は、日銀がマイナス圏にある実質金利を修正する姿勢を崩さないと見られることから、先高観が続くと想定しています。

5.企業業績と株式

<現状>

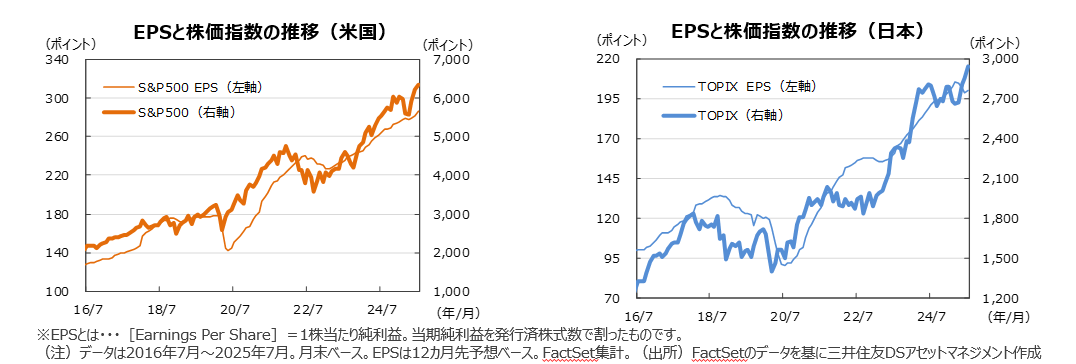

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。7月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+8.4%、TOPIXの予想EPSは同+4.7%となりました。TOPIXのEPSの下方修正が続いています。

●米国株式市場では、AIへの投資が拡大しており、超大型テクノロジー株だけでなく、周辺半導体メーカー、設計ソフト、データセンター周りの機器や発電設備などに銘柄のすそ野が広がっています。また、株式市場の活況を受け金融セクターの業績も好調でした。最高値を更新したとはいえNYダウは前月比+0.1%でしたが、ITセクターや周辺銘柄の構成比が大きいS&P500種指数は同+2.2%の上昇となりました。

●日本株式市場では、①米国テクノロジー株の上昇に連動する形でデータセンター関連や電子部品株、②世界的な軍備拡張に伴う防衛関連株、などが上昇しました。日米の貿易交渉が合意に至り、自動車関税が15%に決まったことを受け、自動車株が反発しTOPIXの上昇に貢献しました。

<見通し>

●米国株式市場では、AIの活用拡大を背景に半導体株や関連IT企業の好決算が発表され、株価が上昇しています。各企業のバリュエーションを見ると、減税、ドル高の修正、政策金利引き下げ期待などの好材料はすでに織り込まれているようです。ただし、ハイテク株や内需株には業績ガイダンスの上方修正余地が残っているとみられるので、緩やかに株価レンジが切り上がる展開を予想します。

●日本株式市場には、トランプ関税のマイナス影響が今後発表される企業業績で顕在化、参院選挙後の政治情勢の不透明感、など弱気要因が多くあります。ただし、政府の経済対策、企業のトランプ関税への対応策(特に自動車業界)が示されれば、株価は上昇する見込みです。

6.為替

<現状>

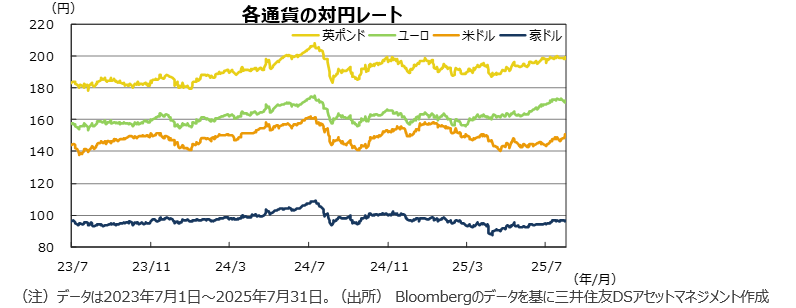

●円の対米ドルレートでは、月前半は、トランプ関税や参院選を控え拡張財政への懸念から、円安となりました。参院選後、石破首相が続投を宣言し一時的に円高となりましたが、米新規失業保険申請件数が4月以来の低水準となり、早期の米利下げ観測が後退し、円安となりました。

●ユーロ・米ドルレートでは、前半は貿易協議の進展が見られず相互関税25%が意識され、ユーロ安となりました。ECBによる追加利下げ期待もユーロ安要因でした。FRBの独立性をめぐる懸念が生じた際には一時的にユーロ高となりましたが、ECBが政策金利を据え置き、貿易協議が合意に至ったためユーロ安が続き、月間でもユーロ安ドル高となりました。ただし、日銀の利上げ観測が後退したことなどから、円に対してはユーロ高となりました。

●円の対豪ドルレートでは、RBAが期待に反し政策金利を据え置いたため、円安となりました。地政学リスクの高まりも豪ドル高要因でした。

<見通し>

●円の対米ドルレートは、もみ合いの展開を予想します。FRBの利下げ観測と日銀の利上げ継続方針が米ドルの下落要因となるとみています。米国の財政政策に対する懸念から米ドルはピークアウトしたと見ていますが、参院選の結果、日本でも財政規律の低下が懸念され円安要因となっています。

●円の対ユーロレートでは、ECBの利下げが一巡し、EUとドイツが国防費を含む財政赤字に対する態度を変化させたことでユーロ圏の長期金利は高止まりする見通しです。ユーロの実質金利が高止まりすることから、ドルに対しても、円に対してもユーロは高値圏でもみ合う展開を予想します。

●円の対豪ドルレートは、豪ドルには米ドルからの資産分散需要や商品市況上昇などの上昇要因がありますが、RBAの利下げが円高要因となりそうです。

7.リート

<現状>

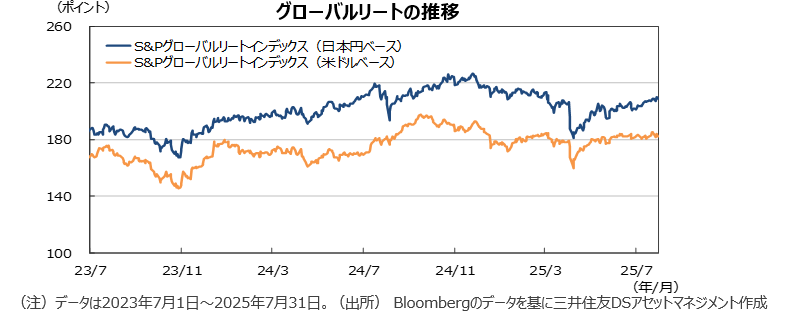

●グローバルリート市場(米ドルベース)では、香港、シンガポール、ニュージーランドなどのリート市場が好調で、国別シェアで約70%を占める米国も堅調でした。ホテル、医療関連のリート会社の良好なパフォーマンスが米国の上昇に貢献しました。一方、長期金利が高止まりし、ECBが利下げを見送った欧州のリート市場は軟調でした。中でも英国は、配当利回りと10年国債利回りのスプレッドが小さく、パフォーマンスは低調でした。

●構成ウェイトが大きい国の中では、豪州、日本市場も順調に上昇しました。日本では、オフィス賃貸市場のファンダメンタルズ改善が続いています。豪州では、RBAの利下げ期待から、リートの保有ウェイトを引き上げる機関投資家が増えているようです。S&Pグローバルリート指数のリターンは前月末比+0.49%となりました。月間の換算用の円ドルレートは円安となり、円ベースのリターンは同+3.61%となりました。

<見通し>

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国では月後半低下したとはいえ、長期金利が高止まりしており、住宅投資、設備投資も含め投資の決定に影響が出ているようです。欧州では、EUやドイツの財政政策変更の影響で長期金利が高止まりしていますが、世界的にみると金利は低水準で、リスク資産を増やす動きの一環でリート市場への資金流入が期待できそうです。

●アジア・オセアニアでは、シンガポールなど相互関税率が相対的に低い国に投資資金が集まりそうです。また、香港では金融緩和を背景に不動産向けの融資が回復しています。豪州では、RBAの利下げ観測が、不動産を含む幅広い資産の見直しが進む期待を高めています。日本は引き続き堅調な動きを予想します。主要セクターであるオフィスに関して、空室率の低下と新規契約賃料の上昇が続いています。

8.まとめ

| 債券 |

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は高止まりしやすいと予想します。 |

|---|---|

| 株式 |

●米国株式市場では、AIの活用拡大を背景に半導体株や関連IT企業の好決算が発表され、株価が上昇しています。各企業のバリュエーションを見ると、減税、ドル高の修正、政策金利引き下げ期待などの好材料はすでに織り込まれているようです。ただし、ハイテク株や内需株には業績ガイダンスの上方修正余地が残っているとみられるので、緩やかに株価レンジが切り上がる展開を予想します。 |

| 為替 |

●円の対米ドルレートは、もみ合いの展開を予想します。FRBの利下げ観測と日銀の利上げ継続方針が米ドルの下落要因となるとみています。米国の財政政策に対する懸念から米ドルはピークアウトしたと見ていますが、参院選の結果日本でも財政規律の低下が懸念され円安要因となっています。 |

| リート |

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国では月後半低下したとはいえ、長期金利が高止まりしており、住宅投資、設備投資も含め投資の決定に影響が出ているようです。欧州では、EUやドイツの財政政策変更の影響で長期金利が高止まりしていますが、世界的にみると金利は低水準で、リスク資産を増やす動きの一環でリート市場への資金流入が期待できそうです。 |