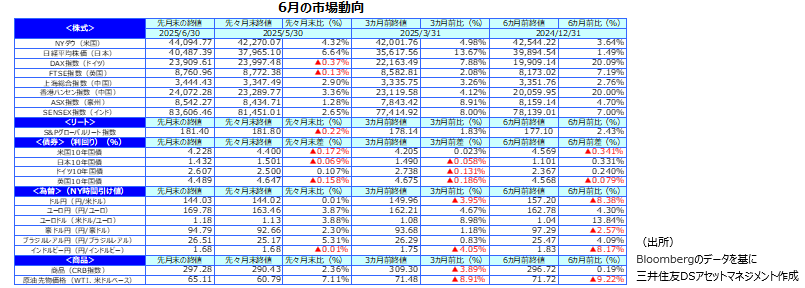

先月のマーケットの振り返り(2025年6月)

2025年7月2日

1.概観

|

株式 |

6月の主要な株式市場では、①AI関連の半導体やソフトウェア会社から好決算発表が続いていることを背景に大型テクノロジー株が上昇、②防衛予算の拡大を背景に防衛関連株が上昇し、株価指数をけん引しました。NYダウに比べハイテク株のウェイトが大きい米国のS&P500指数とナスダック総合指数の上昇率はNYダウを上回り、最高値を更新しました。日本の日経平均株価も値がさハイテク株のウェイトが大きく、TOPIXを大きく上回る上昇率となりました。欧州でも、航空機、エンジン、防衛関連会社の株価が上昇しました。中国、香港、インド、豪州などアジア・オセアニア株式市場も堅調でした。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は低下しました。想定より弱い経済データが発表され、米連邦準備制度理事会メンバーから早期の利下げ意見が出たことが要因と見られます。日本の10年国債の入札は予想外に順調で、10年国債金利の低下につながりました。一方、ドイツの10年国債の金利は、①欧州、ドイツの防衛費拡大に伴う財政赤字拡大に対する懸念が高まった、②ドイツが国債発行額のさらなる拡大を発表した、などにより上昇しました。 |

| 為替 |

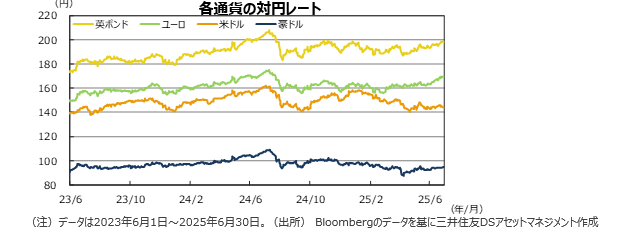

中東情勢の悪化を背景に円の対米ドルレートは一時的に円安となりましたが、米国の財政赤字の拡大懸念や弱い経済データを背景に円高となり、月間ではほぼ横ばいとなりました。ユーロが強く、米ドル、円に対してもユーロ高となりました。米ドル資産からユーロ資産など他通貨資産への移動が起こっているようです。 |

| 商品 |

中東情勢の悪化により、原油価格は上昇しました。ペルシャ湾を通る船舶の運賃、保険料も急騰しており、アジアの消費国への影響は大きくなりそうです。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

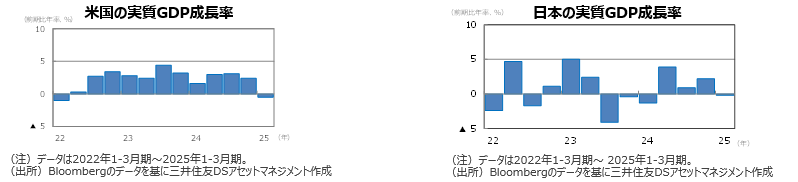

●米国の1-3月期の実質GDP確報値の成長率は前期比年率▲0.5%でした。個人消費(サービス支出)を中心に改定値から下方修正されました。

●欧州(ユーロ圏)の1‐3月期の実質GDP確定値の成長率は前期比年率+2.5%でした。改定値の1.3%から上方修正されました。

●日本の1‐3月期の実質GDP2次速報値の成長率は前期比年率▲0.2%となりました。速報値の▲0.7%から上方修正されました。

●中国の1-3月期の実質GDP成長率は前年同期比+5.4%と、前期の同+5.4%と同水準でした。

●豪州の1-3月期の実質GDP速報値の成長率は前年同期比+1.3%でした。前期の同+1.3%と同水準でしたが、市場の期待を下回ったようです。

<見通し>

●米国の25年の実質GDP成長率見通しを+1.7%、26年を+1.5%へ修正しました。4‐6月期は、相互関税導入前の駆け込み輸入の反動で輸入が減少する見込みで、GDP成長率の回復が予想されます。中国がレアアースの輸出を再開すれば、米国は対抗策の半導体設計ソフトやジェットエンジン部品等の輸出規制を緩めることで合意した模様で、生産の落ち込みによる7‐9月期の大幅な景気下振れは避けられそうです。関税上昇分は輸入元の値下げや米国企業の利益圧縮で吸収される部分を除くと、今後小売価格に転嫁される見込みですが、今のところ影響は軽微のようです。

●欧州では、25年の実質GDP成長率見通しを+1.2%、26年を+1.2%としました。足元のデータが底堅いことから、25年の予想を上方修正しました。ただし、25年後半はトランプ関税導入に伴う輸出の減少により、成長率の減速は避けられないでしょう。欧州中央銀行(ECB)の利下げの累積効果、域内防衛費の拡大、EUの財政支出拡大、などにより26年には成長率は回復に転じると予想します。

●日本の予想実質GDP成長率は、25年度+0.4%、26年度+0.7%で据え置きました。25年度は米国の関税措置のマイナス影響による日本経済の減速は避けられないでしょう。政府は電気、ガソリン補助金の再開などで景気の下支えを図っていますが、原油価格の上昇が懸念材料です。

●中国は、25年+4.8%、26年+4.6%の経済成長見通しを維持します。①消費財買い替え促進制度、②国営企業を中心とする増産、③ハイテク関連投資の増加、という3つの政策で成長率の下支えする見込みです。ただ、需要不足で、消費者物価など物価の低迷が続く公算は大きいです。

●豪州では、世界経済と政策の不確実性の高まりから、貿易相手国の経済成長率の低下に対する懸念が強まっています。オーストラリア準備銀行(RBA)は追加利下げを行い対応すると予想しています。

3.金融政策

<現状>

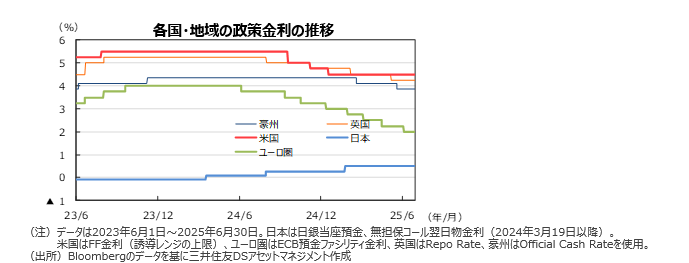

●相互関税導入前後の駆け込み買いによる需要の先食いの反動や、企業が価格の引き上げを躊躇している、などの要因により米国の物価上昇率は今のところ懸念されていたより低くとどまっています。労働市場に弱いシグナルが現れているため、米連邦準備制度理事会(FRB)の一部のメンバーからは7月の利下げが可能ではないかとの意見が出ています。パウエル議長は、関税の物価への影響をまだ見極めきれていないと公聴会で証言しました。

●ECBは6月の理事会で政策金利を2.00%に引き下げました。景気の下振れリスクが和らいだことや、軍事費など財政支出が増加する見通しであるため、さらなる利下げの是非についてECBの理事の指摘が活発に発信されています。

●日銀は、6月の金融政策決定会合において、政策金利を据え置く一方で、26年4月より国債購入の減額幅を2,000億円に縮小することを決めました。

<見通し>

●米中が相互関税を引き下げたため、懸念されていた関税による米国経済の下振れ不安は和らいでいます。しかし、関税による物価上昇にはタイムラグがあると見られ、FRBも繰り返し経済指標の確認に時間をかける方針を表明しているため、利下げは25年10月、12月になると予想します。

●中東危機がホルムズ海峡封鎖につながれば、LNGを中心とするエネルギー供給制約や物価上昇を通じた経済への影響が大きくなります。米国との関税交渉も続いています。ECBは情勢を見極めた後、9月に利下げを実施すると予想します。足元のユーロ高が物価抑制に貢献すると期待しています。

●日銀は日本経済の腰折れを回避しつつ、金融の正常化を続ける見通しです。弊社は、次回の利上げ時期を26年4月とみています。

4.債券

<現状>

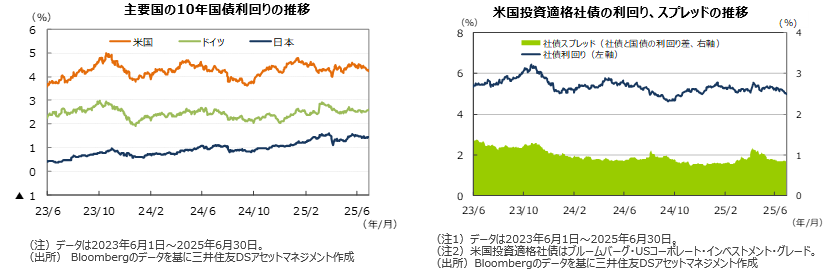

●米国の10年国債利回り(長期金利)は低下しました。 ①民間雇用者数の伸びが市場の予想を下回った、②新規失業保険申請件数の予想外の増加、③消費者物価指数データの下振れ、④銀行資本規制の緩和案の発表、などが要因と見られます。関税引き上げのインフレ率への影響が懸念されたほど表面化していないため、一部のFRBメンバーが7月の利下げの可能性についてコメントしたことも、長期金利の低下につながりました。

●ドイツでは長期金利が上昇しました。ラガルド総裁が現在の利下げサイクルが終盤に近づいているとの見解を示したことをきっかけに長期金利は上昇に転じました。ドイツが国債の発行額をさらに引き上げる方針を発表したことも上昇の一要因と見られます。

●日本の10年国債利回りは低下しました。月初の国債入札において10年債の入札に関しては順調であったことが、10年国債利回り低下の要因と見られます。中旬以降は、米国の10年国債利回りが低下した影響も受けたようです。

●米国の投資適格社債については、米国国債利回りが低下し、社債スプレッド(国債と社債の利回り差)も前月比で縮小しました。

<見通し>

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は高止まりしやすいと予想します。

●欧州では、米国への報復関税がなければインフレ率が加速する公算は小さいですが、財政赤字の増加から長期金利はレンジ内での推移を予想します。

●日本の長期金利は、日銀がマイナス圏にある実質金利を修正する姿勢を崩さないと見られることから、緩やかに上昇すると想定しています。

5.企業業績と株式

<現状>

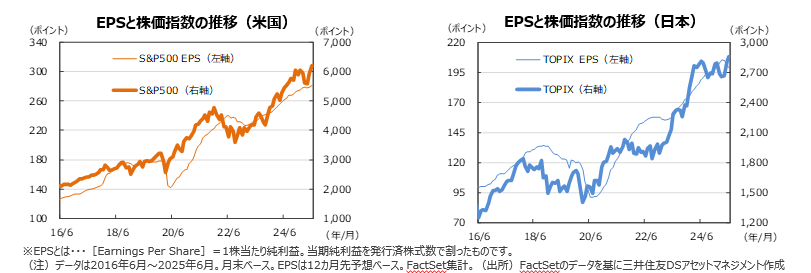

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。6月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+7.9%、TOPIXの予想EPSは同+5.4%となりました。TOPIXのEPSの下方修正が続いています。

●米国株式市場では、AI投資の拡大予想を背景に、半導体関連株やソフトウェア株など大型テクノロジー株の株価が米国株の上昇を先導しました。NYダウは前月比+4.3%でしたが、ITセクターの構成比が大きいS&P500種指数は同+5.0%の上昇となりました。前月に続きNYダウの上昇率を上回り最高値を更新しました。また、ナスダック総合指数も最高値を更新しました。

●日本株式市場では、①米国テクノロジー株の上昇に連動する形で半導体関連株、②世界的な軍備拡張を受け防衛関連株や造船株、などが上昇しました。日経平均株価は値がさハイテク株の株価の影響を大きく受けるため、TOPIXに比べ上昇率が大きくなりました。

<見通し>

●米国株式市場では、AI投資の拡大を背景に半導体株や関連ソフトウェア会社の好決算発表が続き、株価が上昇しています。今後も、データセンターや発電設備などインフラまで設備投資のすそ野が広がることも期待できます。また、減税効果が期待できるためクルーズ、アパレル、化粧品などの内需株の業績改善にも再評価の余地がありそうです。米国の景気が回復する中で、緩やかにレンジを切り上げる展開を予想します。

●日本株式市場には、①トランプ政権との関税交渉の行方が不透明、②中東情勢の悪化による原油価格の上昇、③参議院選挙後の政治情勢の不透明感、など7‐9月期にかけてマイナスとなりそうな要因が多くあります。7‐9月期は足踏み、10‐12月期以降は上昇すると予想します。

6.為替

<現状>

●円の対米ドルレートでは、米国で弱い経済データが発表され、利下げ観測が強まった際には円高ドル安となりました。逆に、米中関税交渉が進展したり、イスラエルがイランを攻撃し中東情勢が悪化した時には、米ドル高となりました。月間では、ほぼ横ばいとなりました。

●ユーロ・米ドルでは、EUとドイツが国防費の拡大に舵を切ったことが注目点です。欧州の経済成長率は財政支出の拡大により高まる見込みです。インフレ率は安定していますが、ドイツの10年国債金利は上昇しました。米国の長期金利は弱い経済データに反応し低下したため、対米ドルでユーロは上昇しました。米ドル資産からユーロ資産への資金移動も発生しているようです。日銀の利上げ観測が後退したこともあり、円に対してもユーロ高となりました。

●円の対豪ドルレートでは、RBAが利下げを行ったにもかかわらず、円安となりました。中東情勢の悪化で、資源国通貨として避難先となっているようです。

<見通し>

●円の対米ドルレートは、やや弱い展開を予想します。FRBの利下げ観測と日銀の利上げ継続方針が米ドルの下落要因となるとみています。米国の財政政策に対する懸念から米ドルはピークアウトしたと見ています。ただし、中東情勢が悪化すると米ドルの下支え要因になることには留意が必要です。

●円の対ユーロレートでは、ユーロが米ドル安となった際の受け皿になりやすいことに注目しています。EUとドイツが国防費を含む財政赤字に対する態度を変化させたことでユーロ圏の長期金利は高止まりする見通しです。ユーロの実質金利が高止まりすることから、円に対してもユーロ高を予想します。

●円の対豪ドルレートは、一進一退の展開を予想します。豪ドルには米ドルからの資産分散需要がありますが、RBAの利下げが円高要因となりそうです。

7.リート

<現状>

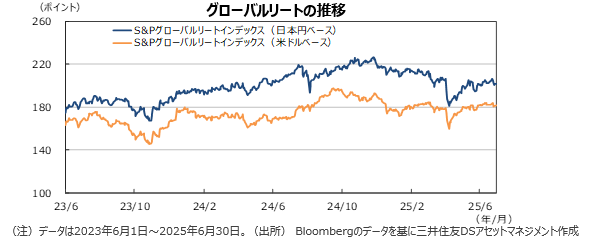

●グローバルリート市場(米ドルベース)では、ウェイトの大きい米国が不振でした。大手データセンター会社が、投資家説明会で長期ガイダンスを引き下げ、株価が下落したことが大きな要因です。また、住宅価格指数の下振れや5月の不動産取引件数が減少したことが、住宅関連のリート指数の下落につながったようです。政策金利の引き下げを背景に、欧州リート市場は堅調でした。また、香港、シンガポールのリート市場は大きく上昇しています。

●構成ウェイトが大きい国の中では、豪州、日本市場も順調に上昇しました。豪州では、RBAの利下げを受け、リートの保有ウェイトを引き上げる機関投資家が増えているようです。S&Pグローバルリート指数のリターンは前月末比▲0.2%となりました。月間の換算用の円ドルレートはほぼ横ばいとなり、円ベースのリターンも同▲0.1%となりました。

<見通し>

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国では若干低下したとはいえ、長期金利が高止まりしており、住宅投資、設備投資も含め投資の決定に影響が出ているようです。欧州では、EUやドイツの財政政策変更の影響で長期金利が高止まりしていますが、世界的にみると金利は低水準で、リスク資産を増やす動きの一環でリート市場への資金流入が期待できそうです。

●アジア・オセアニアでは、香港で中国資本の流入が期待されているようです。また、香港では金融緩和を背景に不動産向けの融資が回復しています。豪州では、RBAが利下げに転じたため、不動産を含む幅広い資産の見直しが進む期待が高まっています。日本は底堅い動きを予想します。主要セクターであるオフィスに関しては空室率の低下と新規契約賃料の上昇が続いています。リートの需給環境も好転しつつあります。

8.まとめ

| 債券 |

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は高止まりしやすいと予想します。 |

|---|---|

| 株式 |

●米国株式市場では、AI投資の拡大を背景に半導体株や関連ソフトウェア会社の好決算発表が続き、株価が上昇しています。今後も、データセンターや発電設備などインフラまで設備投資のすそ野が広がることも期待できます。また、減税効果が期待できるためクルーズ、アパレル、化粧品などの内需株の業績改善にも再評価の余地がありそうです。米国の景気が回復する中で、緩やかにレンジを切り上げる展開を予想します。 |

| 為替 |

●円の対米ドルレートは、やや弱い展開を予想します。FRBの利下げ観測と日銀の利上げ継続方針が米ドルの下落要因となるとみています。米国の財政政策に対する懸念から米ドルはピークアウトしたと見ています。ただし、中東情勢が悪化すると米ドルの下支え要因になることには留意が必要です。 |

| リート |

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国ではインフレ率高止まりが意識されており、ダウンサイドを警戒する投資家が多いようです。住宅投資、オフィス拡張も含め投資の決定も遅れているようです。欧州では、EUやドイツの財政政策変更の影響で長期金利が高止まりしていますが、リスク資産を増やす動きの一環でリート市場への資金流入が期待できそうです。 |