先月のマーケットの振り返り(2025年5月)

2025年6月3日

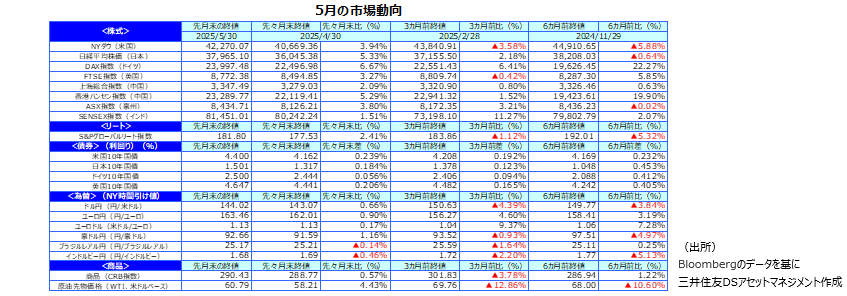

1.概観

|

株式 |

5月の主要な株式市場は、米中間の相互関税の引き下げ発表を好感し、回復が鮮明になりました。米国、中国など多くの主要株価指数が上昇しました。欧州中央銀行(ECB)の利下げが追い風となったドイツは史上最高値を更新し、米ドル買い介入により銀行間金利が低下した香港市場も大きく上昇しました。英国は、相互関税問題の決着がFTSE指数の上昇を後押ししました。日本株も回復しましたが、新年度の業績予想が保守的であったことや米国の政策の不透明感が強く、上値が重くなりました。豪州では、政策金利の引き下げ期待と良好な雇用環境を背景とした底堅い内需が株価を支えたようです。インドは、金融緩和への期待と米中間の貿易紛争を背景とする工場移転の受け皿となることによる景気回復期待を背景に、株価の上昇が続いています。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、上昇しました。①米中貿易協議で楽観ムードが広がり安全資産需要が後退、②米国の税制・歳出法案の審議を通じて財政赤字に対する懸念が拡大したことなどが要因とみられます。欧州、日本の長期金利も、通商問題をめぐる緊張緩和で安全資産への逃避が収まるとともに、米国の長期金利に引きずられる形で上昇しました。 |

| 為替 |

円の対米ドルレートは、下旬に米国の関税政策や税制・歳出法案の不透明感からリスクオフ状態となり、円高となりましたが、月間では若干円安でした。 |

| 商品 |

原油価格は、世界的な景気減速懸念から需要見通しが悪化する一方で、石油輸出国機構(OPEC)が増産を決定し、軟調な展開となりました。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

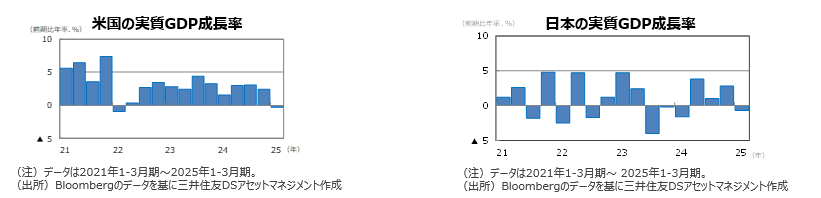

●米国の1-3月期の実質GDP改定値の成長率は前期比年率▲0.2%でした。速報値に比べて0.1パーセンテージポイント上方修正されました。

●欧州(ユーロ圏)の1‐3月期の実質GDP改定値の成長率は前期比年率+1.3%でした。速報値から0.1パーセンテージポイントの下方修正です。

●日本の1‐3月期の実質GDP速報値の成長率は前期比年率▲0.7%となりました。輸入の増加がマイナスとなった主要因です。

●中国の1-3月期の実質GDP成長率は前年同期比+5.4%と、前期の同+5.4%と同水準でした。

●豪州の10-12月期の実質GDP速報値の成長率は前年同期比+1.3%でした。前期比では+0.6%でした。

<見通し>

●米国の25年の実質GDP成長率見通しを+1.4%、26年を+1.4%へ修正しました。関税や政策の不透明感が、設備投資の遅延などを通じ、25年後半の景気減速を引き起こすと予想します。一方、26年には減税等の効果により、成長率は持ち直すと予想します。関税コスト上昇分は輸入元の値下げや米国企業の利益圧縮で吸収される部分を除くと小売価格に転嫁される見込みです。個人消費デフレーター(エネルギー・食品除くコア)は26年初めにかけ前年同月比3%台半ばまで高まった後、26年末にかけ2%台半ばまで低下する見通しです。

●欧州では、25年の実質GDP成長率見通しを+0.9%、26年を+1.3%としました。米国の関税政策の影響で、25年4-6月期、 7-9月期は低成長となる見込みですが、ECBの利下げ効果、域内防衛費の拡大、EUの財政支出拡大、などにより26年は回復に転じると予想します。

●日本の予想実質GDP成長率は、25年度+0.4%、26年度+0.7%に下方修正しました。25年度は米国の関税措置のマイナス影響により日本経済の減速は避けられないでしょう。政府は電気、ガソリン補助金の再開などで景気の下支えを図っていますが、規模は以前の想定より小さくなりそうです。

●中国は、25年+4.8%、26年+4.6%の経済成長に上方修正します。①消費財買い替え促進制度、②国営企業を中心とする増産、③ハイテク関連投資の増加、という3つの政策で成長率の下支えする見込みです。ただ、需要不足で、消費者物価など物価の低迷が続く公算は大きいです。

●豪州では、世界経済と政策の不確実性の高まりから、貿易相手国の経済成長率の低下に対する懸念が強まっています。オーストラリア準備銀行(RBA)が追加利下げを行い対応すると予想しています。

3.金融政策

<現状>

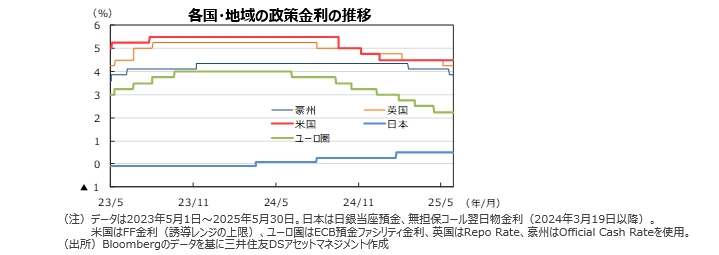

●米連邦準備制度理事会(FRB)は5月の会合で、全会一致で政策金利を維持しました。パウエル議長だけでなく、多くのメンバーが関税政策が景気に与える不透明感を指摘し、政策金利調整を急ぐ必要はないと表明しています。FRBメンバーは、期待インフレ率の上昇の抑制が長期的な経済成長には必要とも繰り返し発言しています。一方で、FRB内で、金融政策決定の指針となる枠組みの変更が検討されていることも明らかになりました。

●ECBでは、追加利下げに慎重な姿勢を示す理事もいますが、①5月中旬以降、米国10年金利が上昇してもユーロがドルに対して堅調である、②ユーロ圏の1‐3月の妥結賃金上昇率が減速した、ことなどからインフレ率の低下を見込み、追加利下げを示唆する理事が増えています。

●日銀は、5月の金融政策決定会合において、基調的な物価上昇率2%の実現時期を従来よりも先送りし、政策金利を据え置きました。

<見通し>

●米中が相互関税を引き下げたため、懸念されていた関税の米国経済に与える影響が縮小するとともに景気後退懸念も和らぎました。FRBが経済指標の確認に時間をかける方針を表明しているため、利下げを25年10月、12月に後ろ倒しし、年内2回の予想に変更しました。ただし、政権の政策次第で予想を再修正する可能性は大きいです。

●米国の関税引き上げの影響による経済成長鈍化が見込まれることや為替市場でユーロが堅調であることから、ECBは利下げを継続すると予想します。ECBは25年4月に0.25%の利下げを実施しましたが、6月、7月も利下げを実施する見通しです。

●日銀は1‐3月期のGDPが予想よりも下振れたことを受け、経済成長見通しを引き下げました。弊社は、利上げ時期の予想を26年4月に変更しました。

4.債券

<現状>

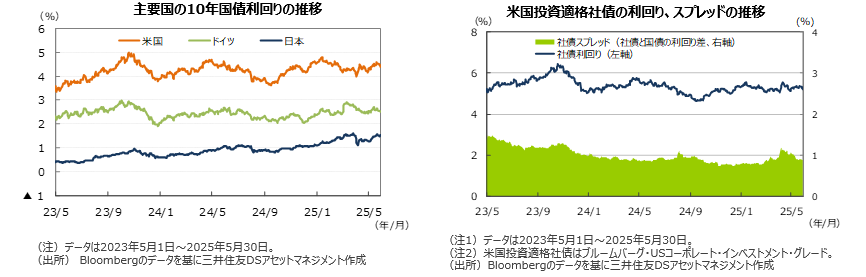

●米国の10年国債利回り(長期金利)は月間では上昇しました。 米国の税制・歳出法案の審議が進展し、財政赤字に対する懸念が拡大したことが大きな要因とみられます。相互関税の引き下げなど米中協議に進展が見られたことが、景気の先行き懸念を和らげ、安全資産からリスク資産へのシフトを後押しした可能性もあります。原油価格低下の恩恵を見込めますが、目先は関税がインフレ率や景気に与える影響への懸念のほうが強いようです。

●ドイツでも長期金利が上昇しました。米中貿易摩擦が世界経済に与える悪影響への懸念が後退し、相対的に安全資産とみられるドイツ国債から株式など他のリスク資産へのシフトが起きたようです。

●日本の長期金利は、上昇しました。消費税減税を巡る議論が活発になり、財政膨張に歯止めがかからないとの懸念があるようです。日銀の買い入れが少ない超長期債の利回りは、需給環境に対する懸念が大きく、上昇が続いています。米中協議進展の影響も受けているようです。

<見通し>

●米国の投資適格社債については、米国国債利回りは上昇しましたが、社債スプレッド(国債と社債の利回り差)は前月比で縮小しました。

米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は高止まりしやすいと予想します。

●欧州では、ECBによる利下げが見込まれますが、財政拡張へ政策転換した効果が経済を下支えし、長期金利の低下余地は小さい見込みです。

●日本の長期金利は、日銀がマイナス圏にある実質金利を修正する姿勢を崩さないと見られることから、緩やかに上昇すると想定します。

5.企業業績と株式

<現状>

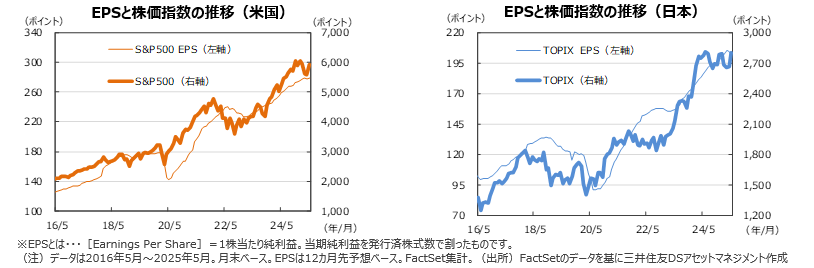

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。5月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+7.8%、TOPIXの予想EPSは同+8.9%となりました。両者とも、5月末だけでなく、4月末の予想値も下方修正されました。

●米国株式市場では、英国、中国との関税交渉が進展したことを好感し、株価は上昇しました。NYダウは前月比+3.9%、S&P500種指数は同+6.2%の上昇となりました。

●日本株式市場では、①上場企業の保守的な新年度業績予想、②トランプ政権との関税交渉に対する不透明感、③不安定な円ドル相場、などを眺めながら、株価は一喜一憂する展開となりました。自動車関税や10%の相互関税は実施されているため、輸出企業の業績への影響は大きくなりそうです。日本株は相互関税発表前の水準まで戻しましたが、関税交渉の行方が不透明なため、下旬は上値が重い展開となりました。

<見通し>

●米国株式市場では、企業業績やバリュエーションなどの好材料はすでに織り込んだとみられ、短期的には割高感や米国株のポジション調整などから反落する可能性があると見ています。ただし、25年後半に短期的な株価調整が終われば、今後見込まれる減税効果、政策金利の引き下げ、景気の回復に伴う企業業績の拡大期待などを背景に取引レンジを切り上げていく展開を想定しています。

●日本株式市場では、トランプ関税の影響で世界経済が減速すると見られるうえに、円高への警戒感もあるため、上半期中は一進一退の展開が続く見込みです。下半期には、景気支援的な経済政策により米国や欧州の景気が回復することにより、日本企業の業績も改善する見込みです。ただし、日銀の利上げ再開の機運が高まれば、円高となる公算が大きく、株式市場にマイナスとなりそうなことには留意が必要でしょう。

6.為替

<現状>

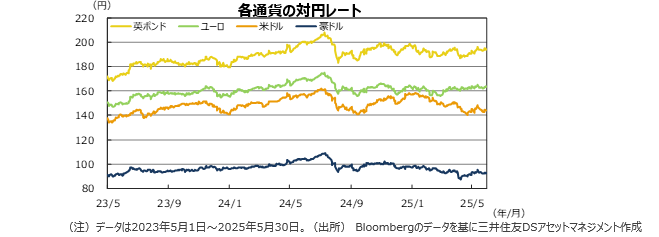

●円の対米ドルレートでは、米中が相互関税の引き下げに合意した際に、世界的な景気悪化懸念が後退し、低リスク通貨とされる円が売られました。月後半、米国10年国債金利が上昇したにもかかわらず、円高が進行したことはこれまでとは異なる展開でした。財政赤字に対する懸念が、米国金利上昇という買い要因を上回り、円買いとなったようです。金利差の影響度が少し変化したことには注意が必要でしょう。月間では若干円安でした。

●月半ば以降、米国の長期金利が上昇したため通常ならばドル高になる局面ですが、対ドルでユーロは強含みました。ドル資産からユーロ資産への資金移動が発生しているようです。日銀の利上げ観測が後退したことによる円売りもあり、円に対してもユーロ高となりました。

●円の対豪ドルレートでは、日銀の利上げ観測が後退し、月間では円安となりました。RBAが利下げを行ったため、下旬には円高方向に転じました。

<見通し>

●円の対米ドルレートは、もみ合いを予想します。FRBの利下げ観測と日銀の利上げ観測の後退がドル円レートの下支え要因になるとみています。米国の財政政策に対する懸念からドルが急落するリスクは小さいものの、米ドル資産への需要が減少方向にシフトした可能性には留意が必要です。

●円の対ユーロレートでは、日銀の利上げ観測が後退した一方で、EUとドイツが国防費を含む財政赤字に対する態度を変化させたことでユーロ圏の長期金利が高止まりし、ユーロ高を予想します。安全資産としてのユーロ建て資産需要の増加から、ユーロはドルに対しても堅調な展開を予想します。

●円の対豪ドルレートは、一進一退の展開を予想します。豪ドルには米ドルからの資産分散需要がありますが、RBAの利下げが円高要因となりそうです。

7.リート

<現状>

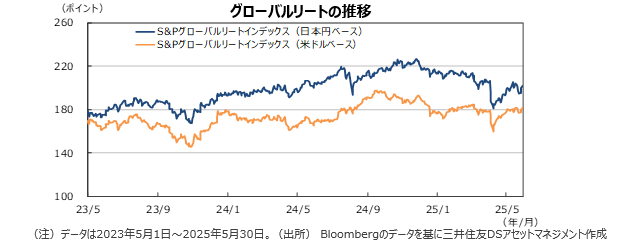

●グローバルリート市場(米ドルベース)では、長期金利が上昇した中でも、現地通貨ベースで上昇するリートが多くなりました。米国では、全体では軟調ですが、底値から急回復する銘柄が増え、不動産指数の調整幅は限定的です。政策金利の引き下げを背景に、欧州リート市場は堅調でした。また、香港リート市場は大きく上昇しています。香港ドルを売り、米ドルを買う介入が行われ、銀行間金利が低下した恩恵が現れているようです。

●構成ウェイトが大きい国の中では、関税引き上げによる不透明感から、シンガポール市場はやや低調、日本市場の上昇率は限定的でした。一方、オーストラリアでは、RBAの利下げを受け、リートの保有ウエイトを引き上げる機関投資家が増えているようです。S&Pグローバルリート指数のリターンは前月末比+2.4%となりました。月間の換算用の円ドルレートがほぼ横ばいとなり、円ベースのリターンも同+2.4%となりました。

<見通し>

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国ではインフレ率高止まりが意識されており、ダウンサイドを警戒する投資家が多いようです。住宅投資、オフィス拡張も含め投資の決定も遅れているようです。欧州では、EUやドイツの財政政策変更の影響で長期金利が高止まりしていますが、リスク資産を増やす動きの一環でリート市場への資金流入が期待できそうです。

●アジア・オセアニアでは、香港で中国資本の流入が期待されているようです。また、ドル安はドルへのペッグ制を採用する香港の金融緩和を容易にします。豪州では、RBAが利下げに転じたため、不動産を含む幅広い資産の見直しが進む期待が高まっています。日本は底堅い動きを予想します。投資口価格の割安感、良好なファンダメンタルズ、国内景気の変動による影響を受けにくいディフェンシブ性が追い風になると予想します。

8.まとめ

| 債券 |

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は高止まりしやすいと予想します。 ●欧州では、ECBによる利下げが見込まれますが、財政拡張へ政策転換した効果が経済を下支えし、長期金利の低下余地は小さい見込みです。 ●日本の長期金利は、日銀がマイナス圏にある実質金利を修正する姿勢を崩さないと見られることから、緩やかに上昇すると想定します。 |

|---|---|

| 株式 |

●米国株式市場では、企業業績やバリュエーションなどの好材料はすでに織り込んだとみられ、短期的には割高感や米国株のポジション調整などから反落する可能性があると見ています。ただし、25年後半に短期的な株価調整が終われば、今後見込まれる減税効果、政策金利の引き下げ、景気の回復に伴う企業業績の拡大期待などを背景に取引レンジを切り上げていく展開を想定しています。 ●日本株式市場では、トランプ関税の影響で世界経済が減速すると見られるうえに、円高への警戒感もあるため、上半期中は一進一退の展開が続く見込みです。下半期には、景気支援的な経済政策により米国や欧州の景気が回復することにより、日本企業の業績も改善する見込みです。ただし、日銀の利上げ再開の機運が高まれば、円高となる公算が大きく、株式市場にマイナスとなりそうなことには留意が必要でしょう。 |

| 為替 |

●円の対米ドルレートは、もみ合いを予想します。FRBの利下げ観測と日銀の利上げ観測の後退がドル円レートの下支え要因になるとみています。米国の財政政策に対する懸念からドルが急落するリスクは小さいものの、米ドル資産への需要が減少方向にシフトした可能性には留意が必要です。 ●円の対ユーロレートでは、日銀の利上げ観測が後退した一方で、EUとドイツが国防費を含む財政赤字に対する態度を変化させたことでユーロ圏の長期金利が高止まりし、ユーロ高を予想します。安全資産としてのユーロ建て資産需要の増加から、ユーロはドルに対しても堅調な展開を予想します。 ●円の対豪ドルレートは、一進一退の展開を予想します。豪ドルには米ドルからの資産分散需要がありますが、RBAの利下げが円高要因となりそうです。 |

| リート |

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国ではインフレ率高止まりが意識されており、ダウンサイドを警戒する投資家が多いようです。住宅投資、オフィス拡張も含め投資の決定も遅れているようです。欧州では、EUやドイツの財政政策変更の影響で長期金利が高止まりしていますが、リスク資産を増やす動きの一環でリート市場への資金流入が期待できそうです。 ●アジア・オセアニアでは、香港で中国資本の流入が期待されているようです。また、ドル安はドルへのペッグ制を採用する香港の金融緩和を容易にします。豪州では、RBAが利下げに転じたため、不動産を含む幅広い資産の見直しが進む期待が高まっています。日本は底堅い動きを予想します。投資口価格の割安感、良好なファンダメンタルズ、国内景気の変動による影響を受けにくいディフェンシブ性が追い風になると予想します。 |