先月のマーケットの振り返り(2025年4月)

2025年5月2日

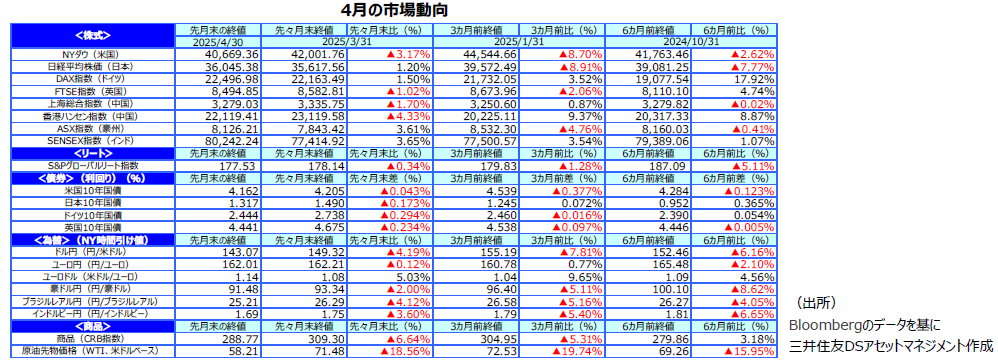

1.概観

|

株式 |

4月の主要な株式市場は、2日の米国の相互関税の発表と中国の報復措置の発表を受け、急激な下落で始まりました。4日の米国の雇用統計は好調でしたが、政策金利の引き下げが遠のき、トランプ大統領のパウエル議長非難が始まりました。7日にはS&P500種指数も直近高値からの下落率が20%を超えるなど、各国の株価指数は下落局面の目安を超えましたが、相互関税停止の噂から米国株は切り返して終わりました。8日には、相互関税が全面的に発動され、中国の報復もあり、各国の株価は下落しました。9日には、90日間の一部相互関税の停止が発表され、世界的に株価は回復に転じました。月間では、利下げ余地があるインドなど新興国が投資資金の受け入れ先となったほか、自動車・部品や半導体関税の猶予が好感され日本、ドイツもプラスとなりました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、月初は低下しました。4日発表の雇用統計が好調だったことから上昇に転じましたが、パウエル議長解任騒動が一巡すると利回りは再び低下しました。欧州では、景気後退に対する懸念が高まり、長期債利回りは低下しました。欧州中央銀行(ECB)の追加利下げも長期金利の低下につながりました。日本の長期金利は、月初円高などを背景に低下しました。相互関税一部停止後上昇しましたが、前月末より低い水準です。 |

| 為替 |

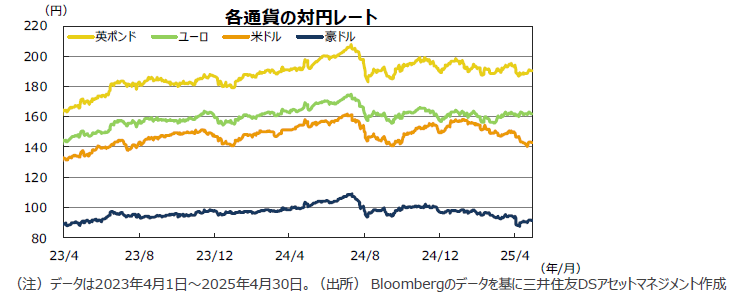

円の対米ドルレートは、相互関税発動による不透明感からリスクオフ状態となり、一時1ドル130円台まで円高となりました。月末はやや円安方向に戻しました。 |

| 商品 |

原油価格は、世界的な景気減速懸念から需要見通しが悪化する一方で、石油輸出国機構(OPEC)が増産を示唆し、軟調な展開となりました。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

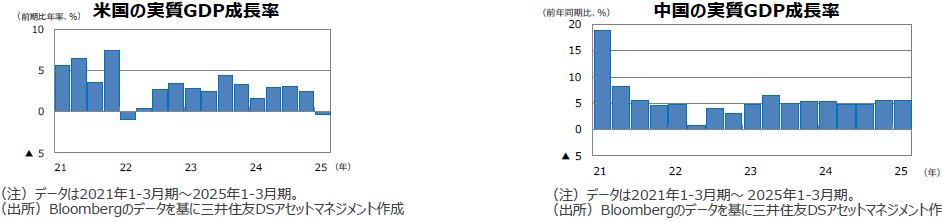

●米国の1-3月期の実質GDP速報値の成長率は前期比年率▲0.3%でした。トランプ関税前の駆け込み輸入の急増がマイナスとなった主因です。

●欧州(ユーロ圏)の1‐3月期の実質GDP速報値の成長率は前期比年率+1.4%でした。トランプ関税前の駆け込み輸出の急増が貢献しました。

●日本の10‐12月期の実質GDP2次速報値の成長率は前期比年率+2.2%と速報値の同+2.8%から下方修正されました。

●中国の1-3月期の実質GDP成長率は前年同期比+5.4%と、前期の同+5.4%と同水準でした。

●豪州の10-12月期の実質GDP速報値の成長率は前年同期比+1.3%でした。前期比では+0.6%でした。

<見通し>

●米国の25年の実質GDP成長率見通しを1.5%、26年を1.3%へ下方修正しました。トランプ政権の大幅な関税引き上げにより、スタグフレーション的な影響が出る可能性が高まっています。個人消費デフレーターの上昇率は25年3.2%、26年3.1%に上振れる見通しです。対中関税は最初の相互関税発表時の54%(薬物関連の20%含む)まで引き下げられると想定しています。関税の水準が大きく変動するため、不透明感を理由に新規投資や雇用を抑制する企業が増えていますが、家計、企業ともに手元資金が潤沢で、減税も見込まれることから、景気後退は回避できると予想します。

●欧州では、25年の成長率見通しを0.7%に引き下げました。米国の相互関税が想定より引き上げられたことが要因です。26年には1.3%成長に回復する見通しです。①エネルギー価格が低位安定している、②ECBの利下げや域内防衛費の拡大、③ドイツの財政支出拡大、などプラス効果が期待できます。防衛支出拡大の寄与は、26年から本格化する見通しです。

●日本では、24年度0.7%、25年度0.6%、26年度0.8%の経済成長を予想します。25年度を0.4%下方修正しました。米国の相互関税導入が下方修正の主な要因です。政府は電気、ガス、ガソリン補助金の再開などで景気の下支えを試みています。

●中国は、25年3.8%、26年3.8%の経済成長に下方修正します。米国の関税は54%を想定していますが、中国は貿易紛争に妥協しない姿勢を見せており、成長率の低下は避けられないでしょう。人民銀行は景気を下支えするために、25年中に2度利下げを行うと予想します。

豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っています。米国の関税引き上げなど外需の逆風が強まっており、オーストラリア準備銀行(RBA)が追加利下げを行うと予想しています。

3.金融政策

<現状>

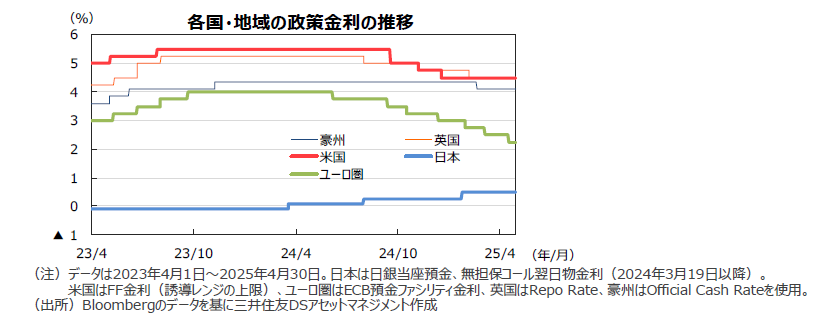

●米連邦準備制度理事会(FRB)の多くのメンバーは、トランプ関税によるインフレ加速リスクを指摘しています。また、労働市場が軟化した場合でも予防的な利下げに否定的な意見が大勢です。一方で、トランプ大統領はパウエル議長に早急に利下げで対応するよう関税の責任転嫁を続けています。

●ECBは4月17日の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。政策判断声明から、「景気抑制的」、との文言がなくなりました。ラガルド総裁は、貿易摩擦の激化が、「投資や消費の重荷になる」、と指摘しています。

●日銀は、24年度の政策金利の引き上げを2回とも実質GDP見通しの引き下げと同時に行っています。景気の減速は金利政策にあまり影響しないようです。3月の全国消費者物価指数(除く生鮮食品・エネルギー)は2.9%上昇でしたが、利上げの可能性は低くなっているようです。

<見通し>

●FRBは、関税引き上げをうけて、インフレ率の上昇と雇用情勢の悪化の両面を警戒し、マクロ指標の変化や持続性を見極めている状態にあります。関税引き上げの影響による不透明感が、既に個別企業の設備投資や雇用拡大を抑制している模様で、四半期のGDP年率成長率は1%前後まで低下する想定に変えました。雇用鈍化の兆候が出れば、利下げに動く公算が大きく、25年6月、7月、9月に利下げが行われる予想に変更しました。

●米国の関税引き上げの影響による経済成長鈍化が見込まれることや為替市場でユーロが堅調であることから、ECBは利下げを継続すると予想します。ECBは25年4月に0.25%の利下げを実施しましたが、6月、7月も利下げを実施し、中立金利1.75%を下回る水準まで利下げすると予想します。

●日銀は、米国関税引き上げの影響による景気後退の回避が確認できれば、金融政策正常化を継続し、25年10月に利上げを行う見通しです。

4.債券

<現状>

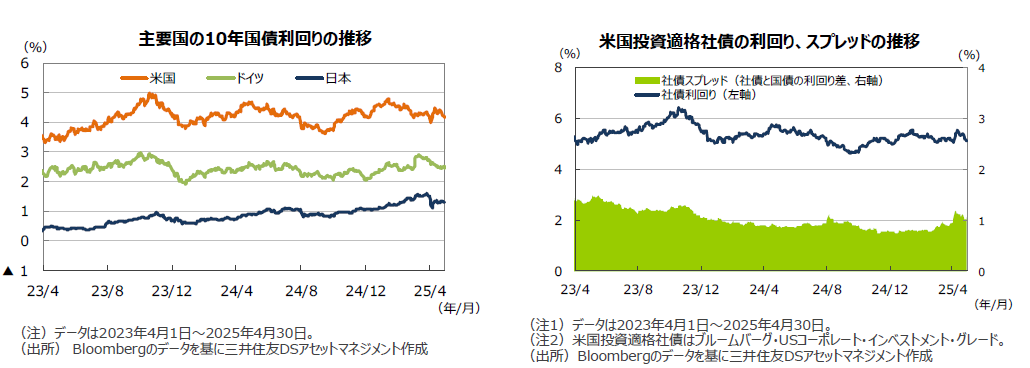

●米国の10年国債利回り(長期金利)は月間では若干低下しました。月初は低下しましたが、4日の雇用統計が好調で、長期金利は上昇に転じました。さらに、トランプ大統領がパウエル議長や他国の通貨安政策を牽制したため、ドル資産からの流出が起こり、長期金利だけでなく2年債金利も上昇しました。23日に大統領が議長を「解任する意図はない」と表明すると、長期金利は低下基調となり、前月末の水準を下回りました。

●ドイツでは、①トランプ関税発動により、景気後退リスクが高まったとの懸念が拡大、②ECBの利下げなどから、10年金利は低下基調となりました。

●日本の長期金利は、トランプ関税発動懸念に伴うリスク回避から、月初は低下しました。トランプ大統領が、9日、相互関税の一部を猶予すると明らかにすると上昇しました。中旬以降は、景気悪化懸念と米国の円高要請に対する思惑から長期債に対する需給が均衡し、ほぼ横ばいで推移しました。

●米国の投資適格社債については、景気の減速に対する懸念などから、社債スプレッド(国債と社債の利回り差)は前月比で拡大しました。

<見通し>

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は当面レンジ内での推移を予想します。

●欧州では、ECBによる利下げが見込まれますが、財政拡張へ政策転換した効果が経済を下支えし、長期金利はレンジ内の推移となる見通しです。

●日本の長期金利は、日本の景気が年度後半から回復し日銀も金融政策の正常化を継続すると見られることから、緩やかな上昇傾向となりそうです。

5.企業業績と株式

<現状>

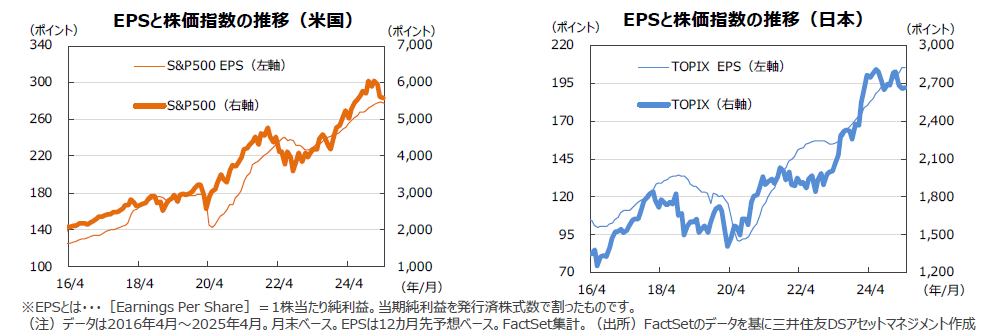

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。4月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+9.0%、TOPIXの予想EPSは同+12.1%となりました。ただし、足元のガイダンス撤回や業績下方修正はまだ反映されていません。

●米国株式市場では、景気に対する懸念から、 S&P500種指数の直近の高値からの下落率が、一時、下落局面入りの目安である20%を超えました。相互関税の導入とトランプ大統領のパウエル議長非難が株、債券などドル資産離れを引き起こしました。相互関税の一部の猶予が発表されると株価は底入れしました。NYダウは前月比▲3.2%、S&P500種指数は同▲0.8%の下落となりました。

●日本株式市場では、①円高の進行、②トランプ政権との関税交渉に対する不透明感、③上場企業の新年度の業績予想の切り下がり、などから株価は一時大きく下落しましたが、相互関税、自動車・部品関税、半導体関税の一部が猶予されると、株価は回復しました。

<見通し>

●米国株式市場では、関税政策の不透明感が強く、企業のガイダンスは保守的になっており、予想EPSも切り下がっています。また、金利も高止まりしており、株価収益率(PER)の切り上がりも期待できない状態です。ただし、最近の株価の下落で悪材料はある程度織り込まれたと見られます。今後、関税政策の行方が明らかになれば、国内投資の回復や金融政策への期待が高まり、株価は上昇すると予想します。

●日本株式市場では、トランプ関税の不透明感が強く、円高への警戒感もあるため、神経質な展開が続く見込みです。株価純資産倍率(PBR)の水準は既に低水準で、日本企業の新年度の業績見通しが悪いことは株価に織り込まれたようです。日本企業のガバナンスは改善しており、決算発表と同時に自社株買いなど株主還元の強化の発表も有りそうです。米国の関税政策の不透明感が和らげば、株価は回復に向かうと予想します。

6.為替

<現状>

●円の対米ドルレートは、月初は日銀利上げ観測の浮上から150円前後で始まりましたが、トランプ関税の詳細が発表されると、リスク回避の円高が進行しました。①欧州、中国が報復措置をとると表明したり、②トランプ大統領がパウエル議長を非難すると、ドル離れが進みました。下旬に、大統領が「議長を解任する意図はない」と表明し、ベッセント財務長官が日本に「通貨目標を求めない」と発言すると、円高の進行に歯止めがかかりました。

●米国の相殺関税の内容と報復措置の表明を受け、ドル離れが進み、対ドルでユーロは強含みました。①EU各国が経済支援策を準備しているとの報道、②ECBの利下げ、③長期金利の低下、などがユーロ高の要因となった模様です。日銀の利上げ観測が後退し、円に対してもユーロ高となりました。

●円の対豪ドルレートでは、米資産離れが両通貨の米ドルに対する上昇要因となりましたが、日本のリスクオフ姿勢が強く、豪ドルに対し円高となりました。

<見通し>

●円の対米ドルレートは、目先、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想していることから、金利差が縮小して円の上昇要因になるとみています。米国の減税やFRBの利下げにより米国の景気回復が意識されるようになれば、緩やかにドルが上昇する見込みです。

●円の対ユーロレートでは、ECBの利下げは既に為替レートに織り込まれていると見られます。トランプ政権による追加関税リスクとそれへの対応は不透明要因ですが、ユーロはドルに対しては堅調に推移するでしょう。一時的に円高方向となった後、対ドルと同様に緩やかな円安に転じると予想します。

●円の対豪ドルレートでは、豪ドルも対米ドルで堅調に推移すると見られ、一時的に円高となった後、緩やかな円安に転じると見ています。

7.リート

<現状>

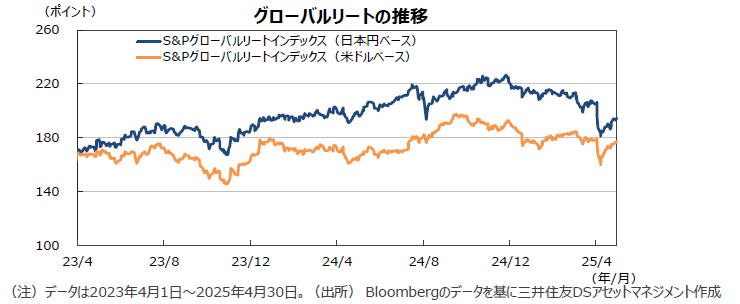

●グローバルリート市場(米ドルベース)は、関税の引き上げによる不透明感から、構成ウェイトが大きい米国やシンガポール市場のリートが下落した影響を受けました。欧州は、為替レートが上昇し、ドルベースでは堅調な国がありました。S&Pグローバルリート指数のリターンは前月末比▲0.3%となりました。円ドルレートが円高となったため円ベースのリターンは同▲4.9%となりました。

●シンガポール市場では、シンガポール以外の物件の構成比が大きいリートが多く、米国など国外物件の不振の影響が大きかったようです。国内物件構成比の大きいリートは上昇しています。日本では急速に進んだ円高がインバウンド需要に水を差すことが懸念されホテルリートが軟調となった一方で、長期金利が低下し住宅リートが反発しました。日銀の利上げ観測が後退したことが、リート市場を下支えしています。

<見通し>

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国ではインフレ率高止まりが意識されており、ダウンサイドを警戒する投資家が多いようです。欧州では、不動産評価額のボトムアウトが期待されますが、金利低下と景気悪化に対する懸念の綱引きになっており、回復は後ろ倒しとなりそうです。

●アジア・オセアニアでは、香港で中国資本の流入が期待されているようです。豪州では、RBAが利下げに転じたため、不動産価格を含む幅広い資産の見直し期待が高まっています。日本は割安感や良好なファンダメンタルズが追い風ですが、買い手不足が重しとなっています。投資家の目はリートより不動産株に向いているようです。一方、プラチナNISA(少額投資非課税制度)導入検討などは上昇要因となりそうです。

8.まとめ

| 債券 |

●米国では、財政赤字や米国債需給への懸念から、期間リスクプレミアムの低下余地は限られ、長期金利は当面レンジ内での推移を予想します。 ●欧州では、ECBによる利下げが見込まれますが、財政拡張へ政策転換した効果が経済を下支えし、長期金利はレンジ内の推移となる見通しです。 ●日本の長期金利は、日本の景気が年度後半から回復し日銀も金融政策の正常化を継続すると見られることから、緩やかな上昇傾向となりそうです。 |

|---|---|

| 株式 |

●米国株式市場では、関税政策の不透明感が強く、企業のガイダンスは保守的になっており、予想EPSも切り下がっています。また、金利も高止まりしており、株価収益率(PER)の切り上がりも期待できない状態です。ただし、最近の株価の下落で悪材料はある程度織り込まれたと見られます。今後、関税政策の行方が明らかになれば、国内投資の回復や金融政策への期待が高まり、株価は上昇すると予想します。 ●日本株式市場では、トランプ関税の不透明感が強く、円高への警戒感もあるため、神経質な展開が続く見込みです。株価純資産倍率(PBR)の水準は既に低水準で、日本企業の新年度の業績見通しが悪いことは株価に織り込まれたようです。日本企業のガバナンスは改善しており、決算発表と同時に自社株買いなど株主還元の強化の発表も有りそうです。米国の関税政策の不透明感が和らげば、株価は回復に向かうと予想します。 |

| 為替 |

●円の対米ドルレートは、目先、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想していることから、金利差が縮小して円の上昇要因になるとみています。米国の減税やFRBの利下げにより米国の景気回復が意識されるようになれば、緩やかにドルが上昇する見込みです。 ●円の対ユーロレートでは、ECBの利下げは既に為替レートに織り込まれていると見られます。トランプ政権による追加関税リスクとそれへの対応は不透明要因ですが、ユーロはドルに対しては堅調に推移するでしょう。一時的に円高方向となった後、対ドルと同様に緩やかな円安に転じると予想します。 ●円の対豪ドルレートでは、豪ドルも対米ドルで堅調に推移すると見られ、一時的に円高となった後、緩やかな円安に転じると見ています。 |

| リート |

●グローバルリート市場は、米国の関税政策や長期金利動向に左右される不安定な展開が想定されます。米国ではインフレ率高止まりが意識されており、ダウンサイドを警戒する投資家が多いようです。欧州では、不動産評価額のボトムアウトが期待されますが、金利低下と景気悪化に対する懸念の綱引きになっており、回復は後ろ倒しとなりそうです。 ●アジア・オセアニアでは、香港で中国資本の流入が期待されているようです。豪州では、RBAが利下げに転じたため、不動産価格を含む幅広い資産の見直し期待が高まっています。日本は割安感や良好なファンダメンタルズが追い風ですが、買い手不足が重しとなっています。投資家の目はリートより不動産株に向いているようです。一方、プラチナNISA(少額投資非課税制度)導入検討などは上昇要因となりそうです。 |