先月のマーケットの振り返り(2025年3月)

2025年4月2日

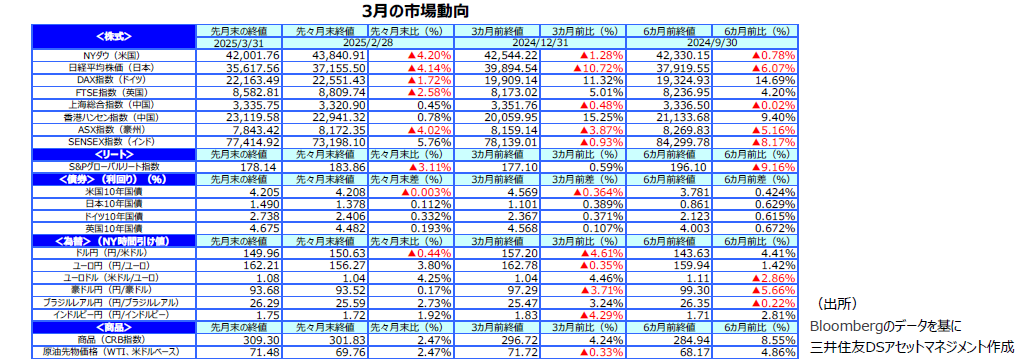

1.概観

|

株式 |

3月の主要な株式市場では、米国、日本など先進国市場は下落しました。米国株式市場ではS&P500種指数の直近の高値からの下落率が、一時、調整局面入りの目安である10%を超え、日経平均は直近高値から10%以上下落しました。米国、日本ともに半導体、情報テクノロジー株が下落し、中国でも情報技術セクターは調整しました。日米ともに、①景気悪化リスクが高まる中で緊縮財政政策がとられ、②物価上昇率の高止まりから金融緩和も期待できないため、トランプ政権が新たな関税政策を発動するたびにリスクオフ状態となり、株価は下落しました。他の地域も、財政出動あるいは金融緩和が行われているものの、トランプ関税に対する懸念から株価指数はほぼ横ばいあるいは小幅に下落しました。例外的に、インド株は海外資金の流入により上昇しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、月間ではほぼ横ばいでした。月初は低下しましたが、3月の米連邦公開市場委員会(FOMC)後の記者会見で、パウエル議長が「政策調整を急ぐ必要はない」とコメントすると長期金利は反転しました。欧州中央銀行(ECB)は追加利下げを行いましたが、ドイツの財政拡張政策転換を受け、長期金利は上昇しました。日本の長期金利は、米などの食品やエネルギー価格の上昇を受け、1.5%を上回って推移しました。 |

| 為替 |

円の対米ドルレートは、日米金利差縮小予想から、一時1ドル146円台まで円高となりましたが、米国長期金利の反転により149円台で終わりました。 |

| 商品 |

原油価格は、トランプ政権がイラン、ロシア産原油に2次関税を課す計画を発表したことから、月末にかけ反発しました。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

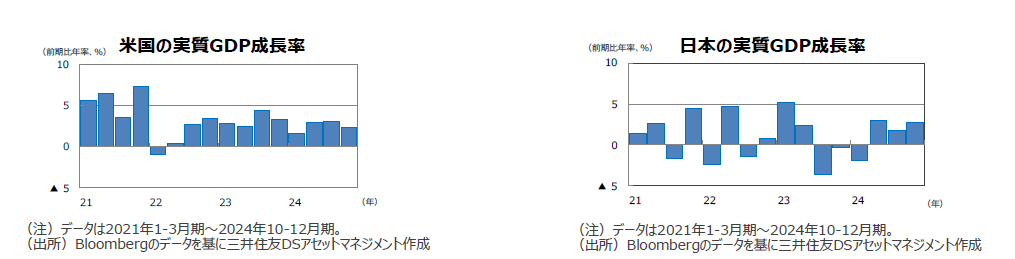

●米国の10-12月期の実質GDP確報値の成長率は前期比年率+2.4%と改定値の同+2.3%成長から上方修正されました。

●欧州(ユーロ圏)の10‐12月期の実質GDP確報値の成長率は前期比年率+0.2%と改定値の+0.1%成長から上方修正されました。

●日本の10‐12月期の実質GDP2次速報値の成長率は前期比年率+2.2%と速報値の同+2.8%から下方修正されました。

●中国の10-12月期の実質GDP成長率は前年同期比+5.4%と、前期の同+4.6%から加速しました。

●豪州の10-12月期の実質GDP速報値の成長率は前年同期比+1.3%でした。前期比では+0.6%でした。

<見通し>

●米国の25年の実質GDP成長率見通しは2.0%、26年は2.2%とし、25年の見通しを0.4%、26年を0.2%下方修正しました。トランプ政権による関税引き上げの影響や26年の減税規模が限定的になる公算が大きくなったことを考慮しました。企業の収益性が高く、雇用情勢が安定しているため、景気腰折れは回避できる見通しです。今後、政策の不透明感が低下すれば、景気は回復に向かう見込みです。

●欧州では、25年の成長率見通しを0.1%、26年を0.3%引き上げました。トランプ関税の影響が懸念されますが、エネルギー価格が低位安定していることと欧州連合(EU)およびドイツの財政支出拡大のプラス効果が期待できます。防衛支出拡大の寄与は、26年から本格化する見通しです。

●日本では、24年度0.7%、25年度1.0%、26年度0.9%の経済成長を予想します。24年度を0.1%、25年度を0.3%下方修正しました。足元の個人消費関連統計がやや軟調であることや物価上昇率が高止まりしているため、25年前半を中心に成長率を下方修正しました。

●中国では、25年4.4%、26年4.0%の成長を予想しています。①買い替え補助などの恩恵で携帯電話端末販売が回復、②データセンター向けの投資の拡大、などハイテク関連が従来想定以上に好調なため、25年の成長率を0.4%上方修正しました。

●豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っており、2月にはオーストラリア準備銀行(RBA)が利下げを行いました。個人消費など内需が底堅く推移することで景気は徐々に回復するとの予想を継続します。

3.金融政策

<現状>

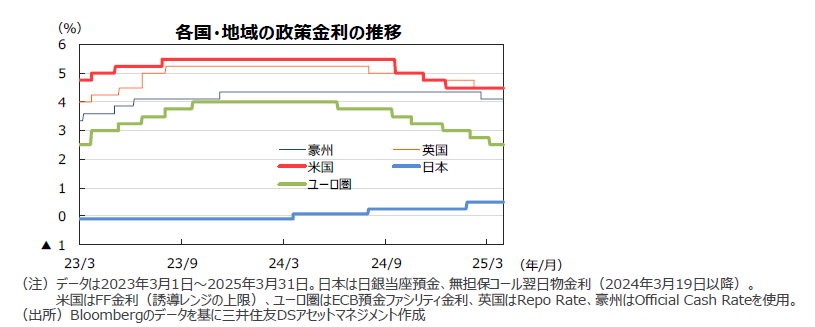

●米連邦準備制度理事会(FRB)は、3月、フェデラルファンド(FF)金利の誘導目標を据え置きました。パウエル議長は、「景気の不確実性は高まっているが、政策調整を急ぐ必要はない」とコメントしました。4月から、バランスシートの縮小ペースを減速することも発表しました。

●ECBは3月6日の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。声明から、インフレ率が「今年中」に2%のインフレ目標に戻る、との文言がなくなりました。ラガルド総裁は、「インフレ目標2%は2026年極めて早い段階に達成する」と述べました。

●日銀は、3月の金融政策決定会合で、政策金利を0.5%で維持しました。植田総裁は、会合後の会見で、「コメ価格上昇に直接的に影響与える手段は持っていない」、「経済が非常に悪いときに無理して利上げすることにならない」、と述べています。

<見通し>

●米国の景気指標には軟調なものが見られますが、①雇用情勢の安定、②物価上昇率の下げ渋り、③トランプ政権の関税引き上げに関する不透明感、などの要因を踏まえFRBは当面様子見を続ける見込みです。25年12月、26年6月の利下げ予想を維持します。

●ユーロ圏経済の回復が緩やかにとどまり下振れ懸念も残るため、ECBは25年3月に0.25%の利下げを実施しましたが、今後も四半期に1回のペースで利下げを実施すると予想します。25年9月に政策金利を2.00%へ引き下げた後、様子見に転じるという見通しを維持しています。

●日銀は基調的インフレ率を重視していると見られ、中立レンジの下限とされる1.00%まで、25年7月と26年1月に利上げすると予想します。

4.債券

<現状>

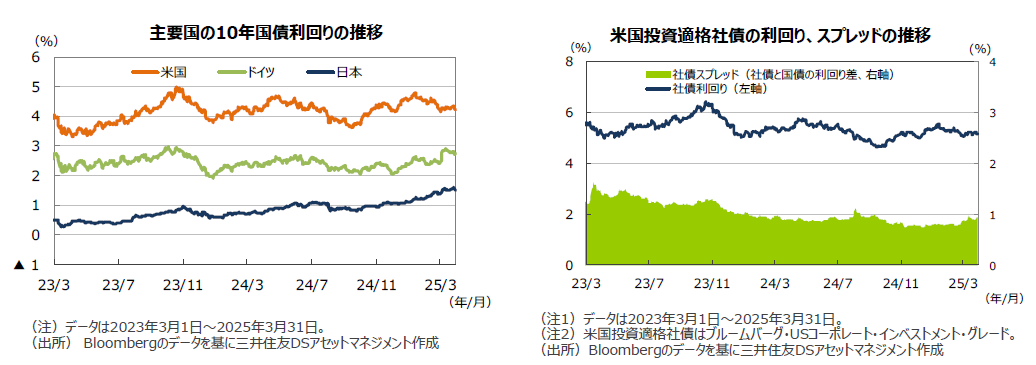

●米国の10年国債利回り(長期金利)は月間でほぼ横ばいでした。トランプ大統領の「過渡期」発言で景気懸念が高まったことなどにより、月初には低下しました。FOMCでは量的引き締めの減速が発表されましたが、トランプ政権による鉄鋼、アルミなどの関税引き上げが始まった後、物価上昇やインフレ期待の上昇に対する懸念などが高まった模様で、10年金利は上昇しました。月末には株価の下落などからリスクオフ状態となり、再び低下しました。

●ドイツでは、次期首相候補が防衛力強化のために緊縮財政路線を変更する計画を発表すると、10年金利は大きく上昇しました。

●日本の長期金利は、①日銀の追加利上げ観測、②食品、エネルギー価格主導で物価が上昇、③円安誘導けん制発言や防衛費の拡大要請など米国からの要人発言、などを要因に上昇しました。

●米国の投資適格社債については、景気の減速に対する懸念などから、社債スプレッド(国債と社債の利回り差)は前月比で若干拡大しました。

<見通し>

●米国では、トランプ政権の経済政策が市場参加者に金利上昇リスクを意識させるため、当面長期金利は足元の水準に高止まりすると予想します。

●欧州では、ドイツが財政拡張へ政策転換した影響は織り込み済みで、インフレ率低下を背景に今後長期金利は緩やかに低下すると予想します。

●日本の長期金利は、日銀の国債買い入れ減額が行われる一方で、利上げが進むとの予想から国債の投資家需要は弱く、上昇し易い状態にあります。

5.企業業績と株式

<現状>

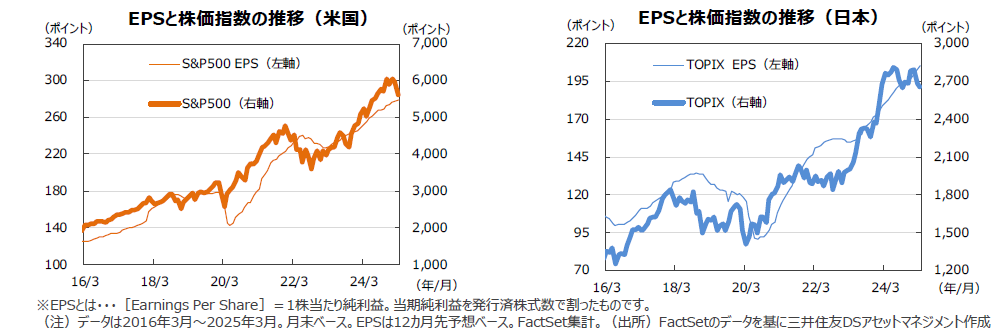

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。2月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+10.9%、TOPIXの予想EPSは同+13.5%となりました。

●米国株式市場では、景気に対する懸念から、 S&P500種指数の直近の高値からの下落率が、一時、調整局面入りの目安である10%を超えました。バリュエーションの高いハイテク株の下落が主要因で、ハイテク株のウェイトが大きいナスダック総合指数やフィラデルフィア半導体指数の下落率はより大きくなりました。NYダウは前月比▲4.2%、S&P500種指数は同▲5.8%の下落となりました。

●日本株式市場では、①長期金利の上昇、②トランプ政権の関税政策および中国に対する半導体規制に対する警戒感、③日銀の再利上げ観測の浮上、などから株価は軟調な展開となりました。

<見通し>

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。一方で、ハイテク株を中心にS&P500種のバリュエーションは歴史的に見ても高く、関税引き上げに伴う貿易相手国との対立の激化などの悪材料に大きな影響を受けやすい状態です。ただし、最近の株価の下落で、悪材料はある程度織り込まれたと見られるため、今後は業績の拡大に合わせて徐々に下値を切り上げる展開を予想します。

●日本株式市場は、日銀の金融政策、為替レート、トランプ政権の政策に関する不透明感が強く、神経質な展開が続く見込みです。日本の景気回復や株主還元の強化などガバナンスの改善に市場参加者の関心が向かえば、日本株の上昇につながるでしょう。ただし、4月は、例年、自社株買いが少なくなることには注意が必要です。夏の参院選に向け各党による支持率向上を意図した経済政策や賃上げの動向がより重要性を増すでしょう。

6.為替

<現状>

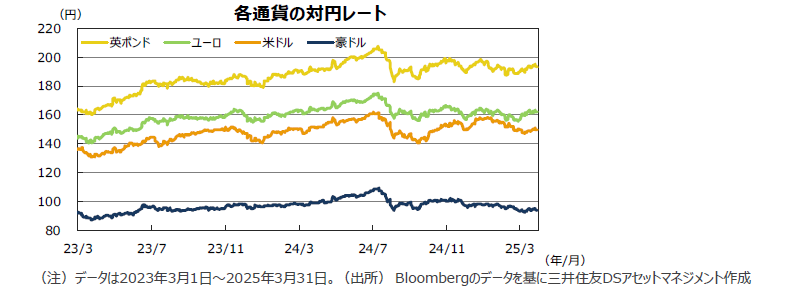

●円の対米ドルレートは、①米国の景気減速懸念から米国長期金利が低下したこと、②日銀の追加利上げ観測の浮上、などから3月10日に146円台まで円高が進みました。米長期金利の反転とともに150円台まで円安となりましたが、月末はリスクオフの雰囲気となり再び円高傾向になりました。月間での変動は0.4%の円高と1円未満の変動となりました。

●ドイツが財政政策を拡張方向に方針転換し、ドイツの長期金利が日本の長期金利より大きく上昇したことが、ユーロ高の要因となった模様です。

●円の対豪ドルレートは、円安方向に動きました。RBAは、豪州の消費と労働市場が堅調なことなどを背景に、さらなる政策金利引き下げについては慎重姿勢を見せています。日銀の再利上げ観測が浮上しましたが、3月は円安方向で推移しました。

<見通し>

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想されることから、金利差が縮小して円の上昇要因になるとみています。日米の長期金利差は縮小しているとはいえまだ大きく、日本の国際収支の構造変化もあり円の上昇ペースは緩やかでしょう。

●円の対ユーロレートでは、トランプ政権による追加関税リスクとそれへの対応が大きな不透明要因です。ドイツの財政政策転換の影響は、既に為替レートに織り込まれたと見られ、今後は日銀の利上げ期待がより強く意識されるでしょう。緩やかな円高方向で推移すると予想します。

●円の対豪ドルレートは、日銀の追加利上げが意識され、緩やかに上昇すると見ています。豪ドルの対ドルレートは横ばい圏での推移を予想します。

7.リート

<現状>

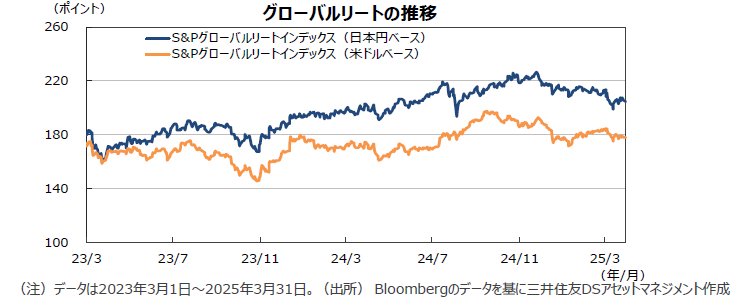

●グローバルリート市場(米ドルベース)は、トランプ政権による関税の引き上げや景気悪化リスクが警戒され、構成ウェイトが大きい米国リートが下落した影響を受けました。欧州の下落は、長期金利上昇の影響と見られます。S&Pグローバルリート指数のリターンは前月末比▲3.1%となりました。また、円ドルレートが若干円高となったため円ベースのリターンは同▲3.8%となりました。

●シンガポール市場では金利が高止まりしているため、リート市場の回復期待が縮小したようで、パフォーマンスは低調でした。日本では長期金利が上昇しましたが、悪材料出尽くし感と分配金利回りの高さが評価され、リート市場は反発しました。リートによる物件の売買が活発化しており、優良物件購入のために、保有物件を売却する例が増えているようです。香港では、香港経済回復に対する期待から、リート市場の回復が続いています。

<見通し>

●グローバルリート市場は、長期金利動向に左右される不安定な展開が想定されます。欧州では長期金利が高止まりしているため、域内の経済情勢が改善しても、不動産評価額の回復が後ろ倒しになりそうです。

●米国リート市場では、データセンターとヘルスケアセクターのシニアハウジングの高成長が続く一方で、景気悪化リスクが以前より増しており、様子見姿勢が強まりそうです。アジア・オセアニアでは、シンガポールでの緩やかな業績改善がプラス要因です。豪州では不動産価格が底打ちしましたが、リートは割高と意識されていることが懸念材料です。日本は割安感や良好なファンダメンタルズが追い風ですが、日銀の利上げ観測や買い手不足が重しとなっています。投資家の目はリートより不動産株に向いているようです。自己投資口取得などの自助努力で、中長期的には上昇すると予想します。

8.まとめ

| 債券 |

●米国では、トランプ政権の経済政策が市場参加者に金利上昇リスクを意識させるため、当面長期金利は足元の水準に高止まりすると予想します。 |

|---|---|

| 株式 |

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。一方で、ハイテク株を中心にS&P500種のバリュエーションは歴史的に見ても高く、関税引き上げに伴う貿易相手国との対立の激化などの悪材料に大きな影響を受けやすい状態です。ただし、最近の株価の下落で、悪材料はある程度織り込まれたと見られるため、今後は業績の拡大に合わせて徐々に下値を切り上げる展開を予想します。 |

| 為替 |

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想されることから、金利差が縮小して円の上昇要因になるとみています。日米の長期金利差は縮小しているとはいえまだ大きく、日本の国際収支の構造変化もあり円の上昇ペースは緩やかでしょう。 |

| リート |

●グローバルリート市場は、長期金利動向に左右される不安定な展開が想定されます。欧州では長期金利が高止まりしているため、域内の経済情勢が改善しても、不動産評価額の回復が後ろ倒しになりそうです。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。