先月のマーケットの振り返り(2025年2月)

2025年3月4日

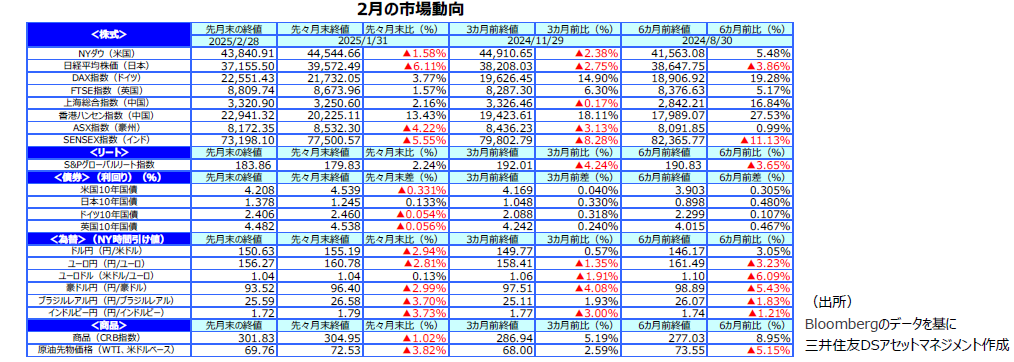

1.概観

|

株式 |

2月の主要な株式市場では、欧州、中国、香港は上昇しましたが、日本、豪州、インド、米国が下落しました。米国株式市場では、S&P500種指数は大型ハイテク株を先導役に一時史上最高値を更新しましたが、月後半には弱い経済指標が続き月間ではマイナスとなりました。金融株のウェイトが大きいNYダウは、月初から軟調な展開でした。欧州の株式市場では、DAX指数、FTSE指数ともに上昇しました。ESGを重視する欧州資金が米国株から欧州株に投資先を移すなどホームバイアスが強まっているようです。日本株式市場では、先行きの不透明感から、リスクオフの売りが続いているようです。中国株式市場では、テクノロジー株など工業セクターが上昇しました。香港では中国テクノロジー株に加え、米国長期金利の低下を背景に中旬以降不動産セクターも上昇に転じました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は低下しました。トランプ大統領再選後の長期金利の上昇は、タームプレミアムの拡大が要因であった模様で、低下余地が大きかったようです。弱い経済指標が出ると、さらに大きく低下しました。欧州中央銀行(ECB)は追加利下げを行いましたが、ドイツの長期金利の低下幅は米国に比べ小幅でした。日本の長期金利は、日銀の政策金利の引き上げや米長期金利の上昇などの影響を受けて上昇しました。 |

| 為替 |

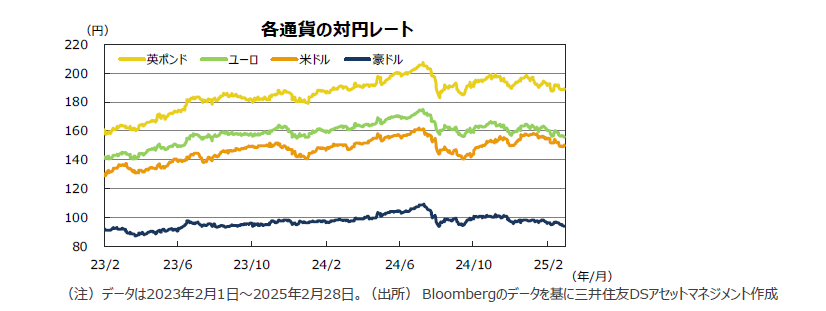

円の対米ドルレートは、日銀の政策金利引き上げと再利上げ観測の浮上で、一時1ドル140円台までの円高となりました。 |

| 商品 |

原油価格は、米国の原油在庫の増加など需給緩和を背景に下落しました。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

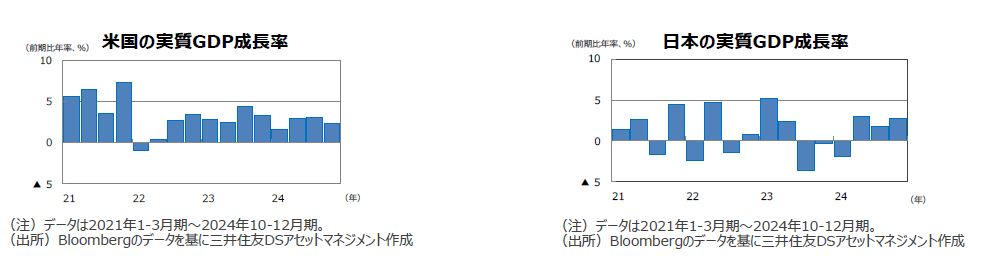

●米国の10-12月期の実質GDP成長率の速報値は前期比年率+2.3%と前期の同+3.1%成長から減速しました。

●欧州(ユーロ圏)の10‐12月期の実質GDP成長率の改定値は前期比年率+0.1%と速報値の0%成長から上方修正されました。

●日本の10‐12月期の実質GDP成長率の速報値は前期比年率+2.8%と前期の同+1.7%から加速しました。

●中国の10-12月期の実質GDP成長率は前年同期比+5.4%と、前期の同+4.6%から加速しました。

●豪州の7‐9月期の実質GDP成長率は前年同期比+0.8%でした。前期比では+0.3%でした。

<見通し>

●米国の25年の実質GDP成長率見通しは2.4%、26年は2.4%とし、25年の見通しを0.1%下方修正しました。トランプ政権による関税引き上げが想定していたより早く具体化したことを受け、設備投資を中心に成長率を小幅下方修正しました。1月の雇用増加ペースは前月からは減速しましたが、6カ月移動平均では、堅調なペースに見えます。雇用、所得、消費は堅調に拡大し、潜在成長率を上回る景気拡大を予想します。

●欧州は、25年の成長率見通しを1.0%から0.9%に引き下げました。トランプ関税に対する懸念はありますが、EU復興基金の投資増や実質所得増などを背景にプラス成長を確保すると予想します。ドイツの新しい政権の経済政策が、欧州経済にポジティブなものになる可能性もあります。

●日本では、24年度0.8%、25年度1.3%、26年度0.9%の経済成長を予想します。24年度を0.4%、25年度を0.3%上方修正しました。24年10-12月期の成長率が前回の予想比で上振れたことが主な要因です。

●中国では、24年の成長率の速報値が5.0%であったことを受け、25年4.1%、26年4.0%の成長を予想しています。24年10-12月期の成長は想定以上でした。トランプ大統領が関税を引き上げる前に、企業が輸出を急いだことが要因と見られます。25年には、反動減が懸念されます。

●豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っており、個人消費など内需が底堅く推移することで景気は徐々に回復するとの予想を継続します。オーストラリア準備銀行(RBA)が約4年ぶりに利下げを行ったことも、景気回復に貢献するでしょう。

3.金融政策

<現状>

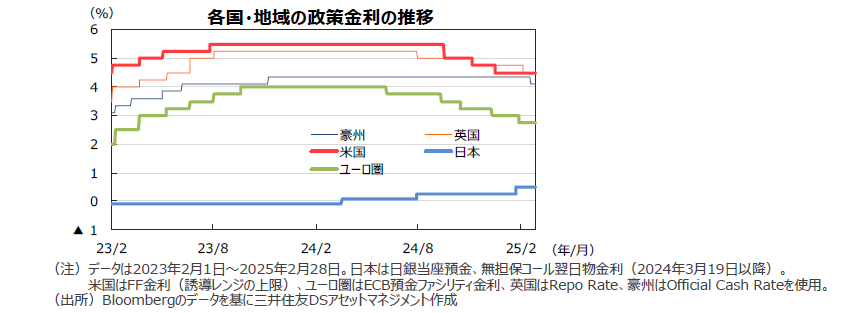

●米連邦準備制度理事会(FRB)は、1月、フェデラルファンド(FF)金利の誘導目標を据え置きました。トランプ大統領も利下げ停止は正しい判断だとコメントしたようです。パウエル議長を含め、FRBのメンバーからは金利引き下げを急ぐ必要はないとの意見表明が続いています。

●ECBは1月30日の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。ECBは全体としては景気の下振れリスクを懸念し利下げ支持ですが、理事、各国中銀総裁など一部の関係者から、利下げペースの早さや到達金利について異論が表明されています。

●日銀総裁、理事らの物価や経済状況に対するコメントを受け、追加利上げが近づいているとの観測がでているようです。植田総裁は予算委員会において「長期金利に例外的な状況が起きた場合機動的に買い入れを行う」と発言しましたが、足元の長期金利上昇は通常の範囲内と見ているようです。

<見通し>

●FRBが今後2回追加の利下げを実施するとの見方は維持していますが、従来予想(25年6月、12月)から25年12月と26年6月の実施に変更しました。①米国の良好な雇用情勢、②物価上昇率が下げ渋っている、③トランプ政権の関税引き上げに関する不透明感が大きい、などの要因を踏まえ、利下げのタイミングを後ろ倒しに修正しました。

●ユーロ圏経済の回復が緩やかにとどまり下振れ懸念も残るため、ECBは25年3月に0.25%の利下げを実施後、四半期に1回でのペースの利下げを実施すると予想します。そして、25年9月に政策金利を2.00%へ引き下げた後、様子見に転ずるという見通しを維持しています。

●日銀は基調的インフレ率を重視していると見られ、中立レンジの下限とされる1.00%まで、半年程度の間隔で0.25%の利上げを行うと予想します。

4.債券

<現状>

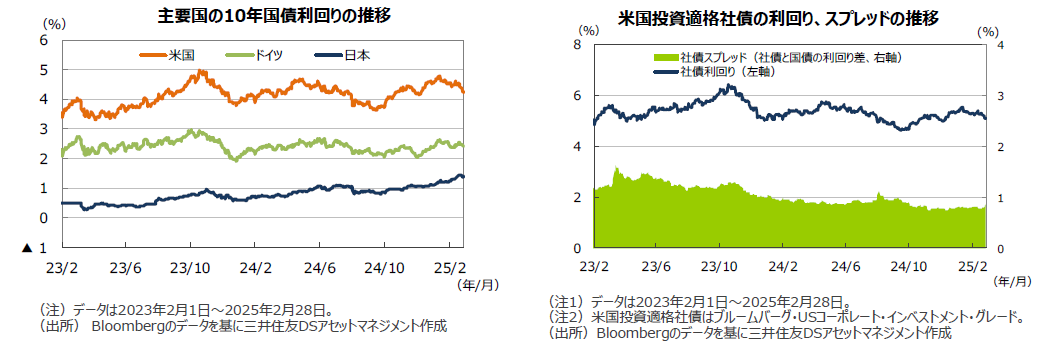

●米国の10年国債利回り(長期金利)は低下しました。①米財務長官が10年国債金利を重視するとの発言したこと、②米連邦公開市場委員会(FOMC)の議事録要旨で量的引き締めの一時停止や減速が討議されたことが判明したことなどから、金利はテクニカルに低下しやすい状態にありました。下旬には、やや弱い経済指標が発表されたことや原油価格の低下もあり、10年国債金利の低下幅は大きくなりました。

●ドイツの長期金利は、ECBの追加利下げ実施後も高止まりしました。ウクライナ情勢を鑑みると、安全保障のための支出が増加し、国債発行額が増えるとの懸念があるため、ウクライナ支援費用の縮小が見込まれる米国の長期金利との連動性は薄れているようです。

●日本の長期金利は日銀の追加利上げ観測や国債需要の低迷などにより上昇しました。植田総裁の予算委員会での発言は金利上昇を抑制しました。

●米国の投資適格社債については、米国経済の成長期待は薄れていますが、社債スプレッド(国債と社債の利回り差)は前月比でほぼ横ばいでした。

<見通し>

●米国経済の堅調さとトランプ政権の関税などの経済政策が市場参加者に金利上昇リスクを意識させるため、しばらく長期金利は足元の水準に高止まりすると予想します。FRBの利下げは継続される見通しですが、弊社は25年内の利下げ回数の予想を2回から1回に変更しました。

●欧州では、ECBが追加利下げを継続すると想定しますが、米長期金利の高止まりとトランプ関税への懸念が、長期金利の低下を小幅にするでしょう。

●日本の長期金利は、日銀の国債買い入れ減額に加え、利上げが進むとの見通しから国債の買い需要が低迷しており、上昇し易い状態にあります。

5.企業業績と株式

<現状>

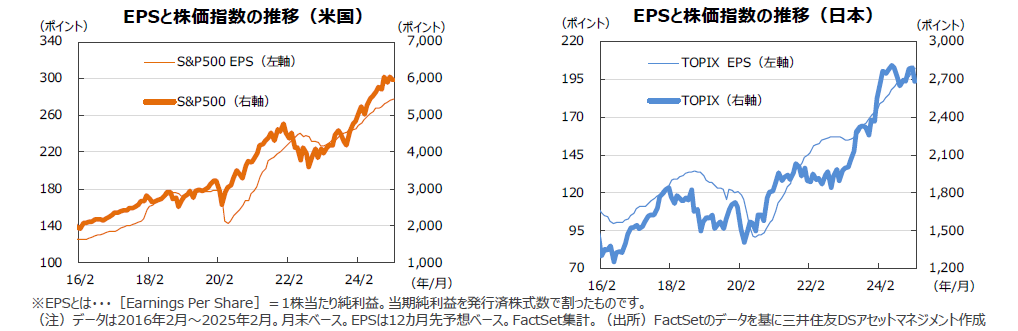

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。2月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+11.2%、TOPIXの予想EPSは同+13.5%となりました。

●米国株式市場では、ディープシークショックから大手ハイテク株の株価が立ち直り、 S&P500種指数は一時最高値を更新しました。ただし、中国向け輸出規制強化に対する懸念から、月後半のハイテクセクターの株価は軟調でした。また、金融機関の業績ガイダンスは投資家の期待を下回った模様で、金融セクターの株価は軟調でした。NYダウは前月比▲1.6%、S&P500種指数は同▲1.4%の下落となりました。

●日本株式市場では、10-12月期の企業業績は好調でした。しかし、①長期金利の上昇や円高、②トランプ政権の関税政策および中国に対する半導体規制に対する警戒感、③日銀の再利上げ観測の浮上などから、リスクオフの雰囲気となりました。

<見通し>

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。一方で、トランプ政権による規制緩和により金融機関の収益が拡大するとの期待は小さくなっているようです。米国内の個人消費が堅調に推移すれば、好業績の大型優良株をけん引役に米国株は取引レンジを切り上げる展開を予想します。

●日本株式市場は、日米金融政策、為替レート、トランプ政権の政策に関する不透明感が強く、神経質な展開が続く見込みです。日本の景気回復や株主還元の強化などガバナンスの改善に市場参加者の関心が向かえば、日本株の上昇につながるでしょう。夏の参院選に向け各党による支持率向上を意図した経済政策や賃上げの動向が、引き続き注目点でしょう。

6.為替

<現状>

●円の対米ドルレートは、1月の日銀の金融政策決定会合での利上げ以降円高傾向となりました。①米国の景気動向、②トランプ政権の関税政策、③ウクライナ情勢、などに対する不透明感が強く、NISAの外国株投資を除くと、日本からリスクを取ってドル資産を買う動きは弱いようです。

●円は対ユーロで、160円割れの円高方向に動きました。ECBの利下げとドイツ、フランスの経済、政治への懸念等が円高要因となりました。日銀の利上げもありましたが、円高方向への動きは小幅でした。

●円の対豪ドルレートは、中旬まで円安方向でした。RBAは、2月18日に約4年ぶりに政策金利を引き下げました。さらなる金融緩和については慎重姿勢を見せていますが、日銀の再利上げ観測が浮上し、下旬には円高方向に動きました。

<見通し>

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想されることから、金利差が縮小して円の上昇要因になるとみています。日米の長期金利差が縮小していることは円高要因ですが、日本の経常収支の構造変化は円安要因になっているとみます。

●円の対ユーロレートは、ECBによる追加利下げ期待が日銀の利上げ期待より強く意識され、緩やかな円高方向で推移する見込みです。

●円の対豪ドルレートは、日銀の追加利上げが意識され、緩やかに上昇すると見ています。豪ドルの対ドルレートは横ばい圏での推移を予想します。

7.リート

<現状>

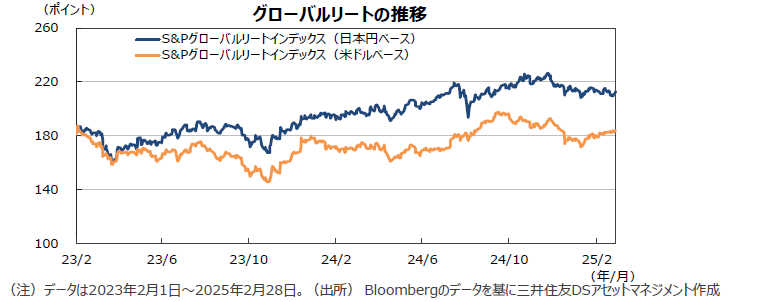

●グローバルリート市場(米ドルベース)は、米国10年国債利回りが月半ば以降に大きく低下したことを受け、米国、香港市場主導で上昇しました。S&Pグローバルリート指数のリターンは前月末比+2.2%となりました。ただし、円ベースのリターンは円高がマイナスに寄与し、同▲0.5%となりました。

●シンガポール市場では金利が高止まりしているため、リート市場の回復期待が縮小したようで、パフォーマンスは低調でした。日本では長期金利が上昇しましたが、悪材料出尽くし感と分配利回りの高さが評価され、リート市場は反発しました。リートによる物件の売買が活発化しており、優良物件購入のために、保有物件を売却する例が増えているようです。香港では経済政策に対する期待と米国長期金利の低下などから、リート市場は回復しました。

<見通し>

●グローバルリート市場は、米国の金利動向に左右される不安定な展開が想定されます。欧州では長期金利が域内の経済情勢や政治情勢だけでなく、米国の経済政策の影響を大きく受けているようです。不動産市場は回復しつつありますが、リート価格は引き続き横ばい圏となりそうです。

●米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続く一方で、オフィスリートはバリュエー

ションが相対的に割安となっており、長期金利の動向に左右される展開が続きそうです。アジア・オセアニアでは、豪州の利下げがプラス材料ですが、豪州はこれまでパフォーマンスが良好であったためリートが割高と意識されていることが懸念材料です。日本はオフィス賃料の改善が見込まれ、資産売却、内部留保活用などの自助努力を継続していますが、日銀の利上げ懸念や投資信託からの売却に対する警戒感などが頭を抑えるでしょう。自己投資口の買い入れ、買収などによる国内リートの再編が注目材料となるでしょう。

8.まとめ

| 債券 |

●米国経済の堅調さとトランプ政権の関税などの経済政策が市場参加者に金利上昇リスクを意識させるため、しばらく長期金利は足元の水準に高止まりすると予想します。FRBの利下げは継続される見通しですが、弊社は25年内の利下げ回数の予想を2回から1回に変更しました。 ●欧州では、ECBが追加利下げを継続すると想定しますが、米長期金利の高止まりとトランプ関税への懸念が、長期金利の低下を小幅にするでしょう。 ●日本の長期金利は、日銀の国債買い入れ減額に加え、利上げが進むとの見通しから国債の買い需要が低迷しており、上昇し易い状態にあります。 |

|---|---|

| 株式 |

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。一方で、トランプ政権による規制緩和により金融機関の収益が拡大するとの期待は小さくなっているようです。米国内の個人消費が堅調に推移すれば、好業績の大型優良株をけん引役に米国株は取引レンジを切り上げる展開を予想します。 ●日本株式市場は、日米金融政策、為替レート、トランプ政権の政策に関する不透明感が強く、神経質な展開が続く見込みです。日本の景気回復や株主還元の強化などガバナンスの改善に市場参加者の関心が向かえば、日本株の上昇につながるでしょう。夏の参院選に向け各党による支持率向上を意図した経済政策や賃上げの動向が、引き続き注目点でしょう。 |

| 為替 |

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを、日銀は利上げを継続すると予想されることから、金利差が縮小して円の上昇要因になるとみています。日米の長期金利差が縮小していることは円高要因ですが、日本の経常収支の構造変化は円安要因になっているとみます。 ●円の対ユーロレートは、ECBによる追加利下げ期待が日銀の利上げ期待より強く意識され、緩やかな円高方向で推移する見込みです。 ●円の対豪ドルレートは、日銀の追加利上げが意識され、緩やかに上昇すると見ています。豪ドルの対ドルレートは横ばい圏での推移を予想します。 |

| リート |

●グローバルリート市場は、米国の金利動向に左右される不安定な展開が想定されます。欧州では長期金利が、域内の経済情勢や政治情勢だけでなく、米国の経済政策の影響を大きく受けているようです。不動産市場は回復しつつありますが、リート価格は引き続き横ばい圏となりそうです。 ●米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続く一方で、オフィスリートはバリュエーションが相対的に割安となっており、長期金利の動向に左右される展開が続きそうです。アジア・オセアニアでは、豪州の利下げがプラス材料ですが、豪州はこれまでパフォーマンスが良好であったためリートが割高と意識されていることが懸念材料です。日本はオフィス賃料の改善が見込まれ、資産売却、内部留保活用などの自助努力を継続していますが、日銀の利上げ懸念や投資信託からの売却に対する警戒感などが頭を抑えるでしょう。自己投資口の買い入れ、買収などによる国内リートの再編が注目材料となるでしょう。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。