先月のマーケットの振り返り(2024年1月)

2024年2月2日

1.概観

| 株式 |

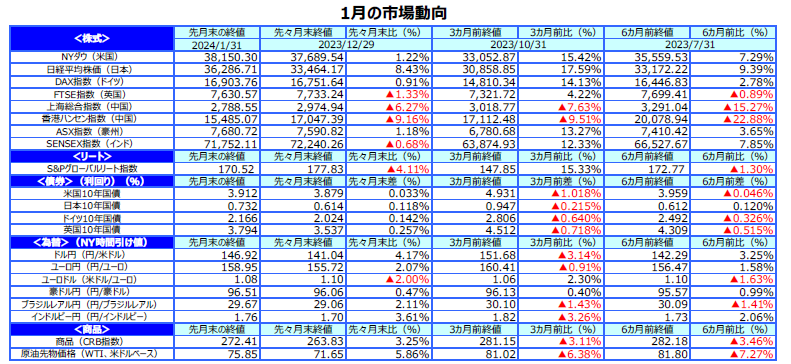

1月の主要国の株式市場は、まちまちの動きとなりました。米国株式市場は、米連邦準備制度理事会(FRB)の早期利下げ観測が後退し、長期金利が上昇したものの、米国経済が軟着陸(ソフトランディング)するとの見方が強まり、ハイテク株を中心に業績改善期待から上昇しました。欧州の株式市場は、景気の弱さが続いていることから、まちまちの動きとなりました。日本の株式市場は、日経平均株価が約34年ぶりの高値を付けるなど、大幅高となりました。年明けに進んだ円安や、米国のハイテク株の上昇、海外投資家の大幅買い越しが追い風となりました。一方、中国株式市場は、デフレによる景気減速懸念などから投資家心理が悪化し、上海総合指数、香港ハンセン指数ともに大幅に下落しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、米経済指標が市場の予想以上の強さを示したことやFRB高官のタカ派的発言などから、早期の利下げ観測が後退し、上昇しました。ドイツの長期金利は、欧州中央銀行(ECB)が3会合連続で政策金利を据え置いたなか、米長期金利が上昇したことに連れて上昇しました。日本の長期金利も、日銀が金融政策決定会合で大規模な金融緩和策の現状維持を決めたなか、米長期金利の上昇を受けて上昇しました。 |

| 為替 |

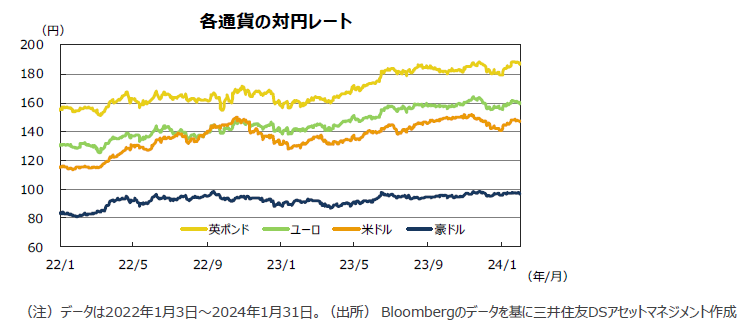

円の対米ドルレートは、FRBによる早期の利下げ観測が後退し、米長期金利が上昇したことなどから下落し、146円台後半で終了しました。 |

| 商品 |

原油価格は、米国経済が底堅さを示し、世界経済の減速懸念が後退したことや、中東の地政学リスクが高まったことなどから反発しました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

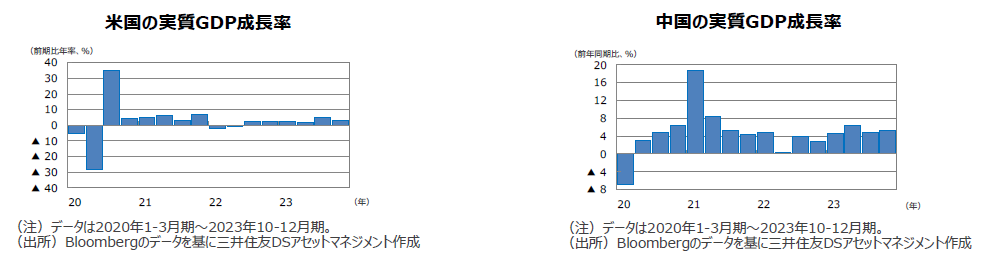

●米国の10-12月期の実質GDP成長率は前期比年率+3.3%と、堅調な個人消費にけん引され、2四半期連続で高い成長となりました。

●欧州(ユーロ圏)の10-12月期の実質GDP成長率は前期比年率+0.1%と、横ばいでした。小幅ながら2四半期ぶりにプラス成長となりました。

●日本の7-9月期の実質GDP成長率は前期比年率▲2.9%と、4四半期ぶりのマイナス成長となりました。個人消費と設備投資が弱含みました。

●中国の10-12月期の実質GDP成長率は前年同期比+5.2%と、前期から伸びました。ただし、名目GDP成長率は同+3.7%と実質を下回りました。

●豪州の7-9月期の実質GDP成長率は前年同期比+2.1%と、前期からわずかに加速しました。政府支出が伸び、前期比は+0.2%でした。

<見通し>

●米国は、これまでの大幅な利上げに伴う景気抑制効果から、景気が緩やかに減速するとみられます。ただし、雇用が比較的安定しており、個人消費が底堅いことや、企業収益が回復傾向にあることから、景気の急減速は避けられ、ソフトランディング(軟着陸)する見通しです。

●欧州は、ECBの金融引き締めによる景気抑制効果により、低成長が続くとみられます。ただし、インフレが鈍化傾向にあることに加えて、財政の支援、コロナ下で積み上がった貯蓄、労働市場の安定などが景気を支えるため、腰折れはしないとみています。

●日本は、7-9月期に下振れしたものの、インバウンド消費の増加や経済対策の効果、堅調な企業収益を背景に、緩やかな景気回復のパスに復調する見通しです。円安地合いも景気を支えるとみられます。

●中国は、不動産市場の低迷や海外景気の減速で需要不足が続き、若年層の雇用悪化の影響などから個人消費も力強さを欠くことから、景気の回復ペースが鈍化するとみられます。ただし、政府が拡張財政を継続することから、緩やかな減速にとどまる見通しです。

●豪州は、中国景気の減速に加え、利上げの累積効果や、粘着質なインフレで家計の実質可処分所得が圧迫されることから個人消費が力強さを欠くとみられるため、景気が緩やかに減速するとみられます。

3.金融政策

<現状>

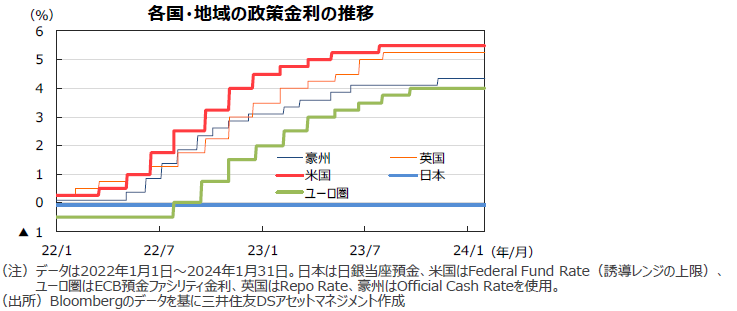

●FRBは、1月のFOMC(米連邦公開市場委員会)で、フェデラルファンド(FF)金利の誘導目標を4会合連続で据え置きました。パウエル議長は会見で、次回3月会合での利下げに慎重な姿勢を示し、量的引き締め(QT)について次回会合で議論を始める計画があるとしました。

●ECBは1月の理事会で、3会合連続で政策金利の据え置きを決めました。フォワードガイダンス(先行きの指針)やその他の政策も変更はありませんでした。ラガルド総裁は記者会見で、市場の早期利下げ観測を時期尚早として否定しました。

●日銀は1月の金融政策決定会合で、大規模な金融緩和策の現状維持を決めました。また、「経済・物価情勢の展望」(展望レポート)で24年度の消費者物価上昇率(生鮮食品除く)の見通しを引き下げました。

<見通し>

●FRBは、インフレ動向をにらみながら、当面現状の政策金利を維持するとみられます。先行きは、インフレの鈍化傾向に伴う実質金利上昇を回避するため、24年4-6月期に利下げを開始し、以降四半期ごとに0.25%の利下げを実施すると予想します。

●ECBは、高止まりしているコアインフレを抑制するため、現状の政策金利(預金ファシリティ金利4.00%など)を24年1-3月期までは据え置くと予想しています。欧州景気が停滞していることから、ECBも24年4-6月期に利下げに転じ、以降四半期ごとに0.25%の利下げを行うとみています。

●日銀は、24年3月の春闘回答集計を確認した上で、24年4月に、「展望レポート」を改定するとともに、マイナス⾦利の解除やイールドカーブ・コントロール(YCC)の解除・再修正を実施すると予想しています。

4.債券

<現状>

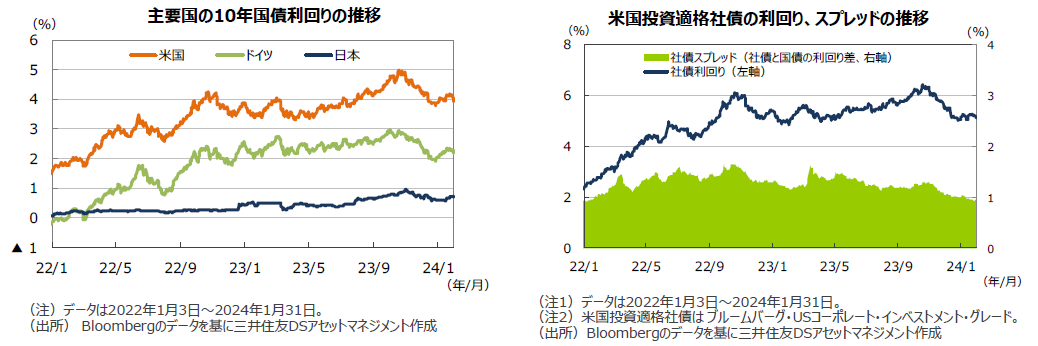

●米国の10年国債利回り(長期金利)は、米経済指標が市場の予想以上の強さを示したことや、FRB高官のタカ派的発言などから、早期の利下げ観測が後退し、月下旬まで上昇基調を辿りました。その後、FOMCの開かれた月末にかけては大きく低下し、上昇幅を縮めました。

●ドイツの長期金利は、ECBが3会合連続で政策金利を据え置いたなか、米長期金利が上昇したことに連れて上昇しました。

●日本の長期金利も、日銀が金融政策決定会合で金融緩和策の現状維持を決めたなか、米長期金利の上昇を受けて上昇しました。

●米国の投資適格社債については、投資家のリスク選好姿勢の強まりを主因に国債と社債の利回り格差が縮小しました。

<見通し>

●米国の長期金利は、FRBが先行き利下げに転じるとみられることから、緩やかに低下する展開を予想します。市場は利下げを一定程度織り込んでいるとみられるため、当面はもみ合うものの、景気減速とインフレの低下に伴い、徐々にレンジを切り下げていく展開を予想します。

●欧州の長期金利も、ECBが利下げに転じるとみられるため、米長期金利に連れて緩やかに低下する展開を予想します。

●日本の長期金利は、米長期金利が低下基調にあるなか、日銀によるマイナス金利政策の修正が意識されるため、一進一退の展開を予想します。

5.企業業績と株式

<現状>

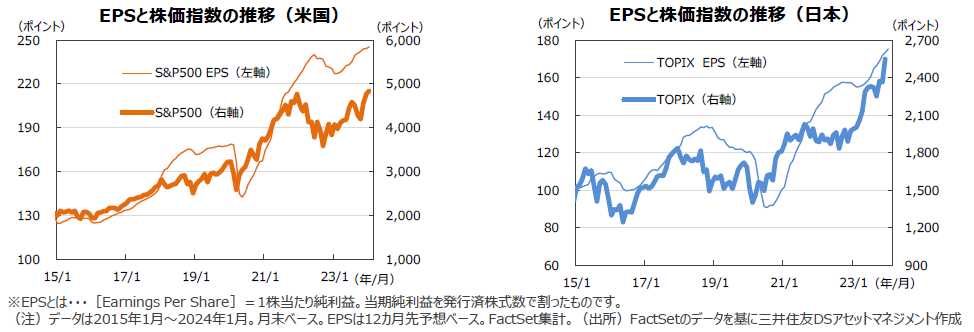

●S&P500種指数の1月の予想1株当たり利益(EPS)は前年同月比+8.1%となり、5カ月連続で過去最高水準を更新しました。TOPIXの1月予想EPSは前年同月比+12.2%となり、8カ月連続で過去最高水準を更新しました。

●米国株式市場は、S&P500種指数が最高値を更新するなど、堅調な展開となりました。長期金利が上昇したものの、米景気のソフトランディングやテクノロジー業界の回復に対する期待感が高まり、ハイテク株を中心に堅調に推移しました。

●日本株式市場は、日経平均株価が約34年ぶりの高値を付けるなど、大幅高となりました。年明けに進んだ円安や、米国のハイテク株の上昇、海外投資家の大幅買い越し、新NISA(少額投資非課税制度)への期待感が追い風にとなりました。

<見通し>

●米国株式市場は、株価収益率(PER)の切り上がりによるバリュエーションの改善主導で上昇してきました。割安感は乏しいものの、FRBによる利下げが視野に入りつつあるなか、米景気のソフトランディングに伴い企業業績の拡大が見込まれていることから、投資家のリスク選好姿勢は継続するとみられます。このため、米国株式市場は緩やかにレンジを切り上げる展開を予想しています。

●日本株式市場は、日本の名目GDP成長や製造業における景気循環の底打ちを背景とした企業業績の改善を織り込む形で、上昇すると予想します。これまでの上昇スピードの速さから調整リスクはあるものの、業績相場に入ることで下値は限られるとみています。日銀の金融政策修正に加え、2024年度の賃上げや税収上振れ、追加の財政政策が注目されます。

6.為替

<現状>

●円の対米ドルレートは、FRBによる早期の利下げ観測が後退し、米長期金利が上昇したことを受けて下落しました。月末にかけて米長期金利は大きく低下して上昇幅を縮めたものの、円買いの勢いは強まらず、前月末の141円近辺から月末は147円近辺に下落して終了しました。

●円の対ユーロレートは、欧州金利の上昇に伴う日欧金利差拡大などから売られ、前月末の155円台から月末は158円台に下落しました。

●円の対豪ドルレートは、日豪金利差の拡大などから小幅に下落しました。豪ドルは、対米ドルに対して下落しました。

<見通し>

●円の対米ドルレートは、米金利の低下に伴い、緩やかに上昇すると想定します。当面はもみ合い推移が続くものの、先行きはFRBの利下げ開始と日銀の政策修正による日米金利差縮小が円の上昇要因となるとみています。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きはECBによる利下げと日銀の政策修正が意識され、緩やかに上昇するとみています。

●円の対豪ドルレートは、当面もみ合うものの、中国経済の減速や日銀の政策修正により緩やかに上昇する展開を予想しています。

7.リート

<現状>

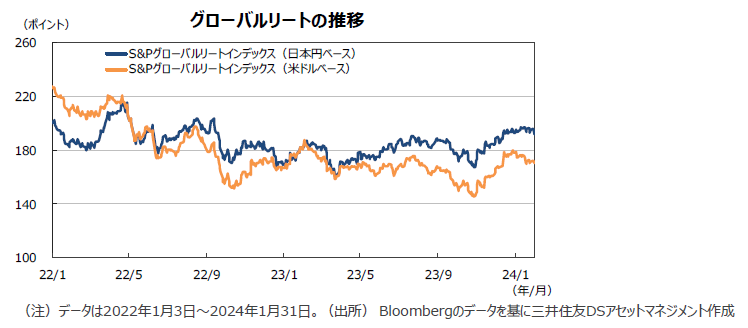

●グローバルリート市場(米ドルベース)は、FRBによる早期の利下げ観測が後退し、米長期金利が上昇したことを受けて、下落しました。S&Pグローバルリート指数のリターンは前月末比▲4.1%でした。また、円ベースのリターンは、為替効果がプラスに寄与し、同▲0.6%となりました。

●米国は、長期金利が上昇したことを受けて下落しました。欧州も、長期金利の上昇を嫌気して軟調な展開となりました。日本やアジア・オセアニアも、長期金利が上昇したことを受けて下落しました。

<見通し>

●グローバルリート市場は、先行きの米欧の中央銀行の利下げに伴い長期金利の低下が見込まれ、借り入れコストが改善することや、米景気のソフトランディングにより世界景気が底堅く推移し、賃料収入の安定推移が期待できることから、回復基調を辿ると予想します。

●米国は、FRBによる利下げ開始に伴う長期金利低下や米景気のソフトランディングから、レンジを切り上げるとみています。欧州は、米国に連動するとみています。アジア・オセアニアは、景気の回復基調を背景に緩やかに上昇するとみています。日本は、日銀の金融政策変更後は回復するとみています。

8.まとめ

| 債券 |

●米国の長期金利は、FRBが先行き利下げに転じるとみられることから、緩やかに低下する展開を予想します。市場は利下げを一定程度織り込んでいるとみられるため、当面はもみ合うものの、景気減速とインフレの低下に伴い、徐々にレンジを切り下げていく展開を予想します。 ●欧州の長期金利も、ECBが利下げに転じるとみられるため、米長期金利に連れて緩やかに低下する展開を予想します。 ●日本の長期金利は、米長期金利が低下基調にあるなか、日銀によるマイナス金利政策の修正が意識されるため、一進一退の展開を予想します。 |

|---|---|

| 株式 |

●米国株式市場は、株価収益率(PER)の切り上がりによるバリュエーションの改善主導で上昇してきました。割安感は乏しいものの、FRBによる利下げが視野に入りつつあるなか、米景気のソフトランディングに伴い企業業績の拡大が見込まれていることから、投資家のリスク選好姿勢は継続するとみられます。このため、米国株式市場は緩やかにレンジを切り上げる展開を予想しています。 ●日本株式市場は、日本の名目GDP成長や製造業における景気循環の底打ちを背景とした企業業績の改善を織り込む形で、上昇すると予想します。これまでの上昇スピードの速さから調整リスクはあるものの、業績相場に入ることで下値は限られるとみています。日銀の金融政策修正に加え、2024年度の賃上げや税収上振れ、追加の財政政策が注目されます。 |

| 為替 |

●円の対米ドルレートは、米金利の低下に伴い、緩やかに上昇すると想定します。当面はもみ合い推移が続くものの、先行きはFRBの利下げ開始と日銀の政策修正による日米金利差縮小が円の上昇要因となるとみています。 ●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きはECBによる利下げと日銀の政策修正が意識され、緩やかに上昇するとみています。 ●円の対豪ドルレートは、当面もみ合うものの、中国経済の減速や日銀の政策修正により緩やかに上昇する展開を予想しています。 |

| リート |

●グローバルリート市場は、先行きの米欧の中央銀行の利下げに伴い長期金利の低下が見込まれ、借り入れコストが改善することや、米景気のソフトランディングにより世界景気が底堅く推移し、賃料収入の安定推移が期待できることから、回復基調を辿ると予想します。 ●米国は、FRBによる利下げ開始に伴う長期金利低下や米景気のソフトランディングから、レンジを切り上げるとみています。欧州は、米国に連動するとみています。アジア・オセアニアは、景気の回復基調を背景に緩やかに上昇するとみています。日本は、日銀の金融政策変更後は回復するとみています。 |

チーフリサーチストラテジスト

石井康之(いしい やすゆき)