先月のマーケットの振り返り(2023年10月)

2023年11月2日

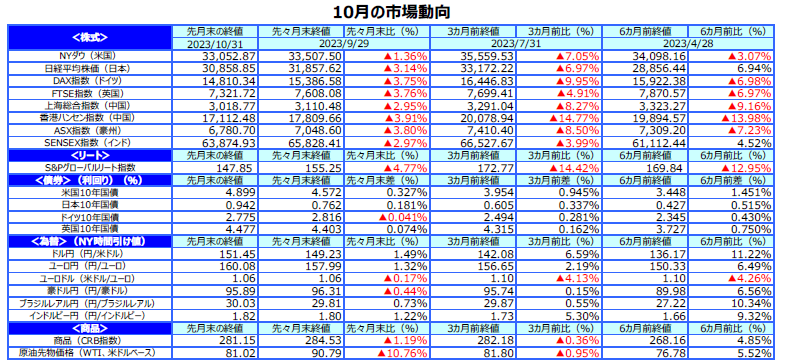

1.概観

| 株式 |

10月の主要国の株式市場は、米長期金利が大きく上昇したことや中東情勢の不透明感などから、投資家のリスク回避姿勢が強まり、軒並み下落しました。米国株式市場は、米連邦準備制度理事会(FRB)による金融引き締めが長期化するとの観測や、債券需給の悪化懸念から米長期金利が大幅に上昇したことを受けて、ハイテク株を中心に軟調な展開となりました。欧州の株式市場は、景気が低迷するなか、米国株の調整を受け、下落しました。日本の株式市場も、米国株の下落や日銀の政策変更への懸念などから弱含みで推移しました。中国株式市場は、景気対策期待が下支えとなったものの、中国不動産市場の低迷による景気減速懸念などから、上海総合指数、香港ハンセン指数ともに続落しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、FRBの金融引き締めが長期化するとの見方が一段と強まったことから、一時5.0%台を付けるなど大幅に上昇しました。一方、ドイツの長期金利は、欧州中央銀行(ECB)が11会合ぶりに利上げを見送ったことやドイツ景気の減速を受けて、低下しました。日本の長期金利は、月末の日銀による長短金利操作(イールドカーブ・コントロール、YCC)の再修正を受けて、10年ぶりの高水準に上昇しました。 |

| 為替 |

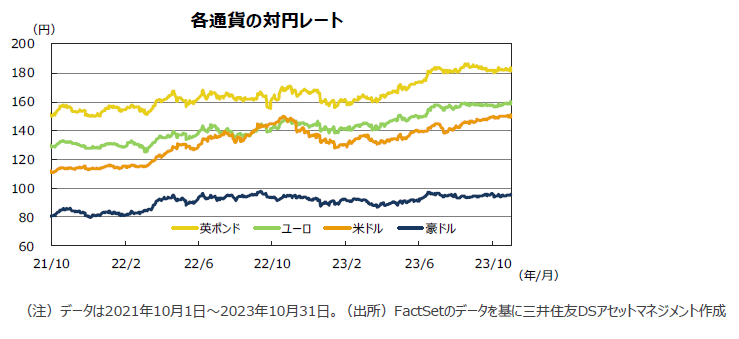

円の対米ドルレートは、米長期金利が大幅に上昇するなか、月末に日銀がYCC再修正を決定したものの、151円台に下落しました。 |

| 商品 |

原油価格は、中国や欧州を中心とした世界景気の先行き懸念を背景に、原油需要が鈍るとの見方が高まり、大きく下落しました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

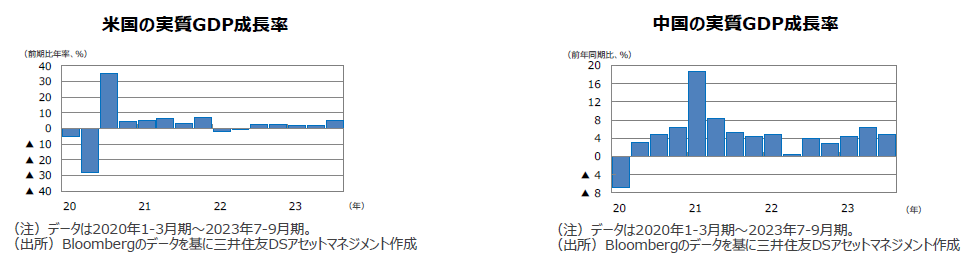

●米国の7-9月期の実質GDP成長率は前期比年率+4.9%と、堅調な個人消費にけん引され、前期(同+2.1%)から大幅に加速しました。

●欧州(ユーロ圏)の7-9月期の実質GDP成長率は前年同期比+0.1%でした。前期比は▲0.1%と3四半期ぶりにマイナス成長となりました。

●日本の4-6月期の実質GDP成長率は前期比年率+4.8%と、インバウンド消費を含む輸出の増加が全体を押し上げており、回復基調が続いています。

●中国の7-9月期の実質GDP成長率は前年同期比+4.9%と、前期から減速しました。ただし、前期比では+1.3%と伸び率が拡大しました。

●豪州の4-6月期の実質GDP成長率は前年同期比+2.1%と、前期から減速しました。輸出や投資が伸びたものの、個人消費の伸びが鈍化しました。

<見通し>

●米国は、これまでの大幅な利上げに伴う景気抑制効果から、10-12月以降、景気が減速するとみられます。ただし、雇用が安定しており、個人消費が堅調なことや、企業収益が回復傾向にあることから、景気は24年にかけ底堅く推移する見通しです。

●欧州は、ECBの金融引き締めによる景気抑制効果が強まるなか、24年にかけ低成長が続くとみられます。ただし、財政の支援、コロナ下で積み上がった貯蓄、労働市場の安定、インフレの鈍化などが景気を支えるため、腰折れはしないとみています。

●日本は、インバウンド消費の回復、設備投資の増加、供給制約の緩和に加え、底堅い米景気を背景とした輸出増を支えに、緩やかな景気回復が続く見通しです。経済対策の規模拡大や円安地合いも景気を支えるとみられます。

●中国は、不動産市場の低迷や海外景気の減速で需要不足が続き、若年層の雇用悪化の影響などから個人消費も力強さを欠くため、24年にかけて景気の回復ペースが鈍化するとみられます。

●豪州は、中国景気の減速やインフレによる消費への下押し圧力を受けて24年にかけて景気が緩やかに減速するとみられます。雇用環境は堅調なものの、利上げの累積効果や高インフレで家計の実質可処分所得が圧迫され、個人消費は力強さを欠くとみられます。

3.金融政策

<現状>

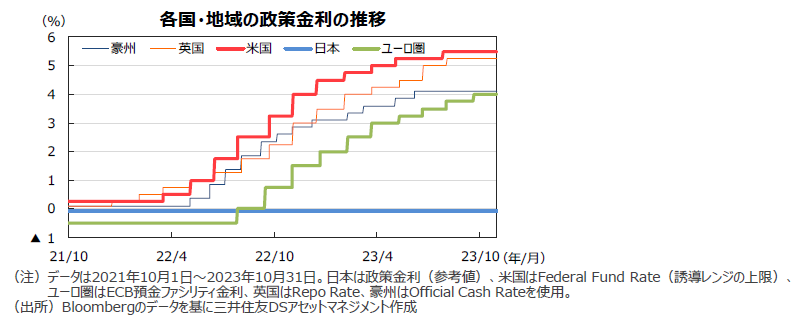

●FRBは、10月31日~11月1日のFOMCで、フェデラルファンド(FF)金利の誘導目標(5.25~5.50%)を2会合連続で据え置きました。記者会見でパウエルFRB議長は、従来通り、政策判断はデータ次第で決めるとの方針に変わりはないことを示しました。

●ECBは10月の理事会で、2022年7月の利上げ開始から11会合ぶりに利上げを見送り、政策金利の据え置きを決めました。また、資産購入策の特別枠(PEPP)は、少なくとも24年末まで償還があった分の再投資を続ける方針を維持しました。

●日銀は、10月の金融政策決定会合で、長短金利操作(イールドカーブ・コントロール、YCC)の再修正を決めました。長期金利の上限の「目途」を1.0%に引き上げ、長期金利が1.0%を一定程度上回ることを容認する方針です。短期金利のマイナス金利政策については維持しました。

<見通し>

●FRBは、米国景気が想定以上に堅調に推移していることから、12月のFOMCでFF金利を0.25%引き上げると予想しています。FF金利を

5.50~5.75%の水準まで引き上げた後、24年中は据え置くとみています。利下げ開始は2025年以降にずれ込むと想定しています。

●ECBは、高止まりしているコアインフレを抑制するため、現状の政策金利(預金ファシリティ金利4.00%など)を24年後半まで据え置くと予想しています。24年10-12月期に利下げに転じると想定しています。

●日銀は、24年3月の春闘回答集計を確認した上で、24年4月に、「経済・物価情勢の展望」(展望レポート)を改定するとともに、マイナス⾦利の解除やYCCの解除・再修正を実施すると予想します。

4.債券

<現状>

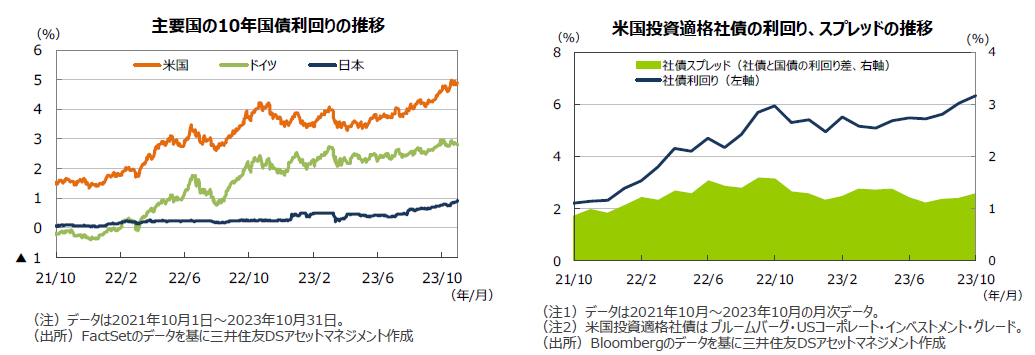

●米国の10年国債利回り(長期金利)は、FRBの金融引き締めが長期化するとの見方が一段と強まったことから大幅に上昇しました。中東情勢を巡る地政学リスクから低下する局面がありましたが、債券需給の悪化懸念も加わり、一時5.0%台に上昇し、約16年ぶりの高水準を付けました。

●ドイツの長期金利は、ECBが11会合ぶりに利上げを見送ったことやドイツ景気の減速を受けて、低下しました。

●日本の長期金利は、米長期金利が上昇したことや、月末の日銀によるYCCの再修正を受けて0.9%台に上昇し、10年ぶりの高水準を付けました。

●米国の投資適格社債については、株式市場の下落を受けて国債と社債の利回り格差が拡大しました。

<見通し>

●米国の長期金利は、当面高止まりするものの、先行きは緩やかに低下する展開を予想します。堅調な雇用による景気の底堅さからFRBの金融引き締めは当面続くとみられますが、利上げは最終段階にあると考えられ、先行きは景気減速とインフレの低下が見込まれるためです。

●欧州の長期金利も、ECBの利上げサイクルが終了したとみられるため、米長期金利に連れて先行きは緩やかに低下する展開を予想します。

●日本の長期金利は、日銀による⾦融政策修正の可能性が意識されるなか、金利水準を切り上げる展開を想定します。

5.企業業績と株式

<現状>

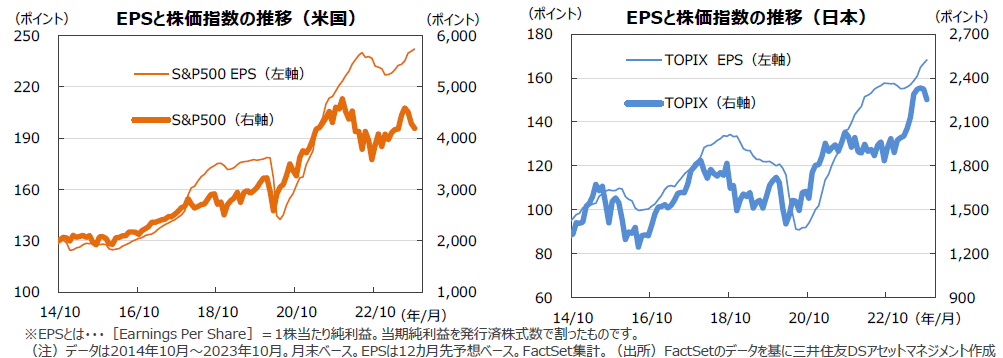

●S&P500種指数の10月の予想1株当たり利益(EPS)は242.2と、2カ月連続で過去最高水準を更新しました。前年同月比は+4.3%、前月比は+0.5%でした。TOPIXの予想EPSは168.3で、前年同月比は同+6.8%、前月比は+1.0%と増益基調が続いています。

●米国株式市場は3カ月連続の下落となりました。米長期金利が2007年以降初めて5.0%を超えるなど金利上昇に歯止めがかからないことが嫌気されました。主要半導体企業の業績が市場予想を下回ったこと、中東情勢の地政学リスクの高まりも調整する要因となりました。

●日本株式市場も米長期金利の上昇や地政学リスクの高まりからリスクオフとなり、下落しました。

<見通し>

●S&P500種指数採用企業の増益率(純利益ベース)は7-9月期が前年同期比+4.3%です。10-12月以降も増益率の上昇が予想されています。

一方、TOPIX採用企業の7-9月期の純利益は同+19.0%の見通しです。2023年度も日本の企業業績は増益が予想されています。

●米国株式市場は、中東情勢悪化の影響が不透明な上、FRBも慎重な舵取りを続けており、当面はレンジで推移すると考えられます。その後は、インフレの鈍化と金利のピークアウトが確認され、堅調な収益を背景に緩やかにレンジを切り上げる展開を想定しています。

●日本株式市場は、世界経済の先行きに対する警戒が続くなか、当面振れの大きい展開になるとみられます。その後は日本の名目GDP成⾧や、製造業における景気循環の底打ちによるEPS成⾧とともに上昇する、業績相場への移行が期待されます。

6.為替

<現状>

●円の対米ドルレートは、米長期金利が大幅に上昇したことを背景に続落しました。為替介入が意識されたため、150円近辺では下げ渋りましたが、月末に日銀のYCC修正が行われると、市場の想定に比べて慎重な変更にとどまったと受け止められ、1年ぶりに151円台に乗せて終了しました。

●円の対ユーロレートも下落し、約15年ぶりの安値水準となる160円台で終了しました。ユーロは対米ドルでほぼ横ばいでした。

●円の対豪ドルレートは、小幅に上昇しました。豪ドルは中国景気の減速懸念などから、上値が抑えられました。

<見通し>

●円の対米ドルレートは、日米の金利差から下落圧力を受けるものの、FRBの利上げが最終段階に入りつつあるとみられることから下げ渋り、当面もみ合う展開を予想します。先行きは米国の景気とインフレが鈍化するため、FRBによる利下げが意識され、円が小幅に上昇すると想定しています。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きの欧州金利の低下による金利差縮小により小幅に上昇するとみています。

●円の対豪ドルレートも、当面もみ合うものの、中国経済の減速や豪州中銀の利上げ打ち止めにより小幅に上昇する展開を予想しています。

7.リート

<現状>

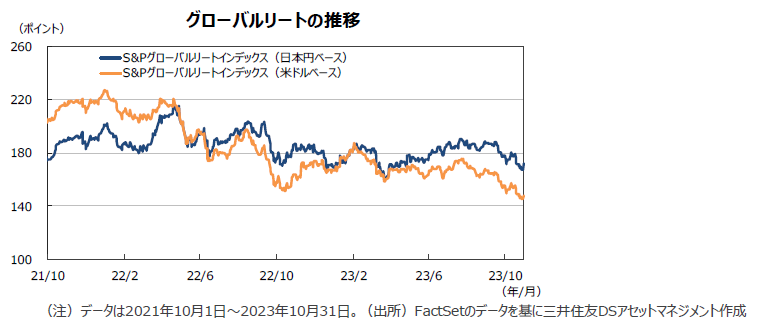

●グローバルリート市場(米ドルベース)は、米長期金利が大幅に上昇したことを嫌気して、前月に続き大幅安となりました。S&Pグローバルリート指数のリターンは前月末比▲4.8%でした。また、円ベースのリターンは、為替効果がプラスに寄与し、同▲3.3%となりました。

●米国は、長期金利が大幅に上昇したことや、株式市場が調整したことを受けて大きく下落しました。欧州も、投資家のリスク回避姿勢が強

まったことから軟調な展開となりました。日本やアジア・オセアニアも、長期金利が上昇したことを受けて、軒並み下落しました。

<見通し>

●グローバルリート市場は、長期金利の高止まりから当面振れの大きい展開が見込まれますが、FRBの利上げが最終局面に近いとみられるなか、長期金利がピークアウトすることに伴い、中期的には回復するとみています。

●米国は、当面振れの大きい展開が見込まれるものの、中期的には底堅い景気を背景に持ち直すとみています。欧州は、景気の停滞から当面上値の重い展開を想定します。日本やシンガポールは、景気の回復基調を背景に緩やかに上昇するとみています。

8.まとめ

| 債券 |

●米国の長期金利は、当面高止まりするものの、先行きは緩やかに低下する展開を予想します。堅調な雇用による景気の底堅さからFRBの金融引き締めは当面続くとみられますが、利上げは最終段階にあると考えられ、先行きは景気減速とインフレの低下が見込まれるためです。 ●欧州の長期金利も、ECBの利上げサイクルが最終段階に差し掛かっているとみられ、米長期金利に連れて緩やかに低下する展開を予想します。 ●日本の長期金利は、日銀による⾦融政策修正の可能性が意識されるなか、金利水準を切り上げる展開を想定します。 |

|---|---|

| 株式 |

●S&P500種指数採用企業の増益率(純利益ベース)は7-9月期が前年同期比+4.3%です。10-12月以降も増益率の上昇が予想されています。一方、TOPIX採用企業の7-9月期の純利益は同+19.0%の見通しです。2023年度も日本の企業業績は増益が予想されています。 ●米国株式市場は、中東情勢悪化の影響が不透明な上、FRBも慎重な舵取りを続けており、当面はレンジで推移すると考えられます。その後は、インフレの鈍化と金利のピークアウトが確認され、堅調な収益を背景に緩やかにレンジを切り上げる展開を想定しています。 ●日本株式市場は、世界経済の先行きに対する警戒が続くなか、当面振れの大きい展開になるとみられます。その後は日本の名目GDP成⾧や、製造業における景気循環の底打ちによるEPS成⾧とともに上昇する、業績相場への移行が期待されます。 |

| 為替 |

●円の対米ドルレートは、日米の金利差から下落圧力を受けるものの、FRBの利上げが最終段階に入りつつあるとみられることから下げ渋り、当面もみ合う展開を予想します。先行きは米国の景気とインフレが鈍化するため、FRBによる利下げが意識され、円が小幅に上昇すると想定しています。 ●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きの欧州金利の低下による金利差縮小により小幅に上昇するとみています。 ●円の対豪ドルレートも、当面もみ合うものの、中国経済の減速や豪州中銀の利上げ打ち止めにより小幅に上昇する展開を予想しています。 |

| リート |

●グローバルリート市場は、長期金利の高止まりから当面振れの大きい展開が見込まれますが、FRBの利上げが最終局面に近いとみられるなか、長期金利がピークアウトすることに伴い、中期的には回復するとみています。 ●米国は、当面振れの大きい展開が見込まれるものの、中期的には底堅い景気を背景に持ち直すとみています。欧州は、景気の停滞から当面上値の重い展開を想定します。日本やシンガポールは、景気の回復基調を背景に緩やかに上昇するとみています。 |

チーフリサーチストラテジスト

石井康之(いしい やすゆき)