先月のマーケットの振り返り(2023年9月)

2023年10月3日

1.概観

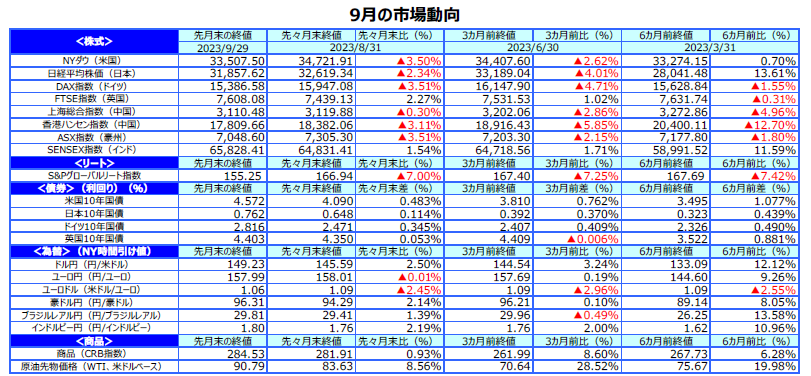

| 株式 |

9月の主要国の株式市場は、世界的に長期金利が大きく上昇したことを受けて、概ね下落しました。米国株式市場は、米連邦準備制度理事会(FRB)による金融引き締めが長期化するとの観測や、政府機関の閉鎖懸念から米長期金利が大幅に上昇したことを受けて軟調な展開となりました。欧州の株式市場は、景気が低迷するなかでも欧州中央銀行(ECB)による金融引き締め局面が長引くとの観測から下落しました。日本の株式市場は、月中旬にかけて上昇したものの、米国株の下落を受けて月末にかけて値を崩し、安値で引けました。中国株式市場は、中国不動産市場の低迷による信用不安などを嫌気して、上海総合指数、香港ハンセン指数ともに続落しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、9月の米連邦公開市場委員会(FOMC)で参加者の政策金利見通し(ドットチャート)がタカ派的だったため、FRBが高水準の政策金利をより長く維持するとの観測が強まり、16年ぶりの水準に上昇しました。ドイツの長期金利は、ECBによる金融引き締め局面が長引くとの観測から12年ぶりの上昇しました。日本の長期金利は、日銀による早期の緩和修正観測から10年ぶり水準に上昇しました。 |

| 為替 |

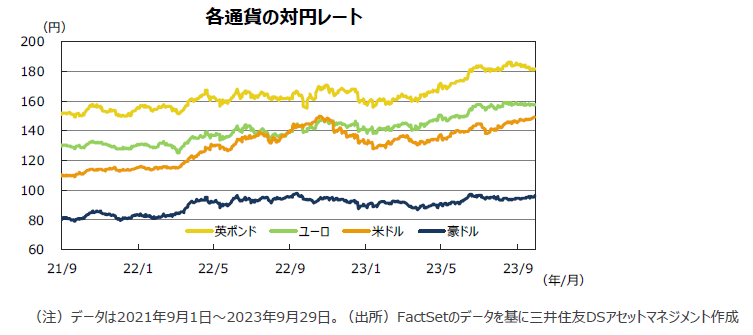

円の対米ドルレートは、米長期金利が大幅に上昇し、日米金利差の拡大を背景とした円売り・ドル買いが強まったことから続落し、149円台で終了しました。 |

| 商品 |

原油価格は、サウジアラビアやロシアの減産が続くなかで、世界的に原油需給の引き締まりが意識されたことなどから買いが膨らみ、大きく上昇しました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

●米国景気は、FRBの利上げが続くなかでも、失業率が3.8%にとどまるなど堅調な雇用を背景にした個人消費に支えられ、底堅い動きを続けています。

●欧州(ユーロ圏)の景気は、9月の購買担当者景況指数(PMI)が下振れるなど、製造業を中心に景気の減速感が強まっています。

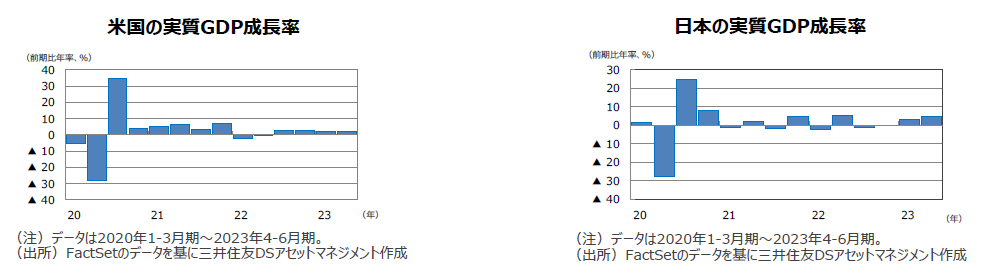

●日本の4-6月期の実質GDP成長率は前期比年率+4.8%と、インバウンド消費を含む輸出の増加が全体を押し上げており、回復基調が続いています。

●中国景気は、住宅販売の下げ幅が拡大するなど、不動産市場の一段の悪化により経済指標は力強さを欠いており、景気回復ペースの鈍化が鮮明です。

●豪州の4-6月期の実質GDP成長率は前年同期比+2.1%と、前期から減速しました。輸出や投資が伸びたものの、個人消費の伸びが鈍化しました。

<見通し>

●米国は、これまでの大幅な利上げに伴う景気抑制効果から、経済が減速するとみられます。ただし、雇用が安定しており、個人消費が底堅いことやインフレが鈍化していることから、景気の腰折れは回避されるとみられます。米景気は低水準ながらプラス成長を続ける見通しです。

●欧州は、緩慢な回復が続くとみられます。ECBの金融引き締めによる景気抑制効果が強まるものの、財政の支援、エネルギー価格の安定、コロナ下で積み上がった貯蓄、労働市場の安定、インフレのピークアウトなどが景気を支えるとみています。

●日本は、インバウンド消費の回復、設備投資の増加、供給制約の緩和に加え、底堅い米景気を背景とした輸出増を支えに、緩やかな景気回復が続く見通しです。ただし、24年前半にかけては欧米や中国など海外景気の減速により、回復ペースが鈍化するとみています。

●中国は、ゼロコロナ政策終了による経済正常化に向けた動きで年前半は景気回復ペースが高まりましたが、年後半以降は不動産市場の低迷や海外景気の減速、若年層の雇用悪化の影響で回復ペースが鈍化するとみています。

●豪州は、海外景気の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、緩やかな景気回復の流れが続く見通しです。中国経済が減速するとみられるものの、企業の投資意欲、良好な雇用環境、コロナ下で積み上がった貯蓄などが、豪州経済を支えるとみています。

3.金融政策

<現状>

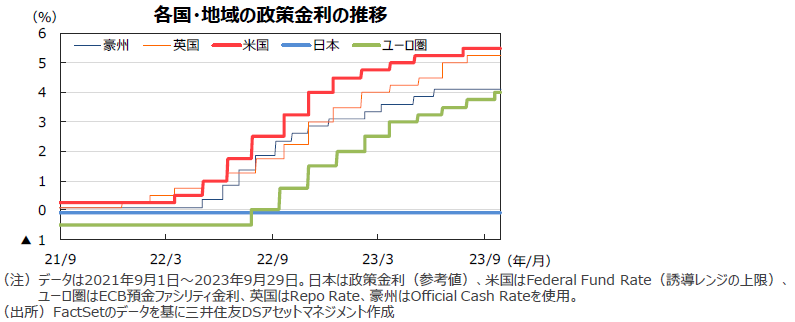

●FRBは、9月のFOMCで、フェデラルファンド(FF)金利の誘導目標を2会合ぶりに据え置きました。参加者の政策金利見通し(ドットチャート)では、24年末のFF金利は5.125%と、0.25%の利下げ2回を織り込む水準にとどまり、前回予想(4.625%)から切り上がりました。

●ECBは9月の理事会で、10会合連続となる利上げを決めました。利上げ幅は4会合連続0.25%となり、銀行が中央銀行に預ける際の預金ファシリティ金利を4.00%に引き上げました。声明文では、ターミナルレート(利上げの到達点)に達した可能性を示唆しました。

●日銀は、9月の金融政策決定会合で、長期金利の上限を事実上1.0%とする長短金利操作(イールドカーブ・コントロール、YCC)や、マイナス金利政策など現状の金融緩和政策を維持しました。

<見通し>

●FRBは、米国景気が想定以上に堅調に推移していることから、11月のFOMCでFF金利を0.25%引き上げると予想しています。FF金利を5.50~5.75%の水準まで引き上げた後、24年中は据え置くとみています。

●ECBは、高止まりしている食品価格やコアインフレを抑制するため、現状の政策金利(預金ファシリティ金利4.00%)を来年後半まで据え置くと予想しています。

●日銀が7月にYCCの修正を行ったことで、市場機能は改善するとみられるため、追加の政策修正は当面行われないと想定しています。インフレ目標達成にはまだ距離があることから、日銀は現状の金融緩和策の枠組みを維持すると予想しています。

4.債券

<現状>

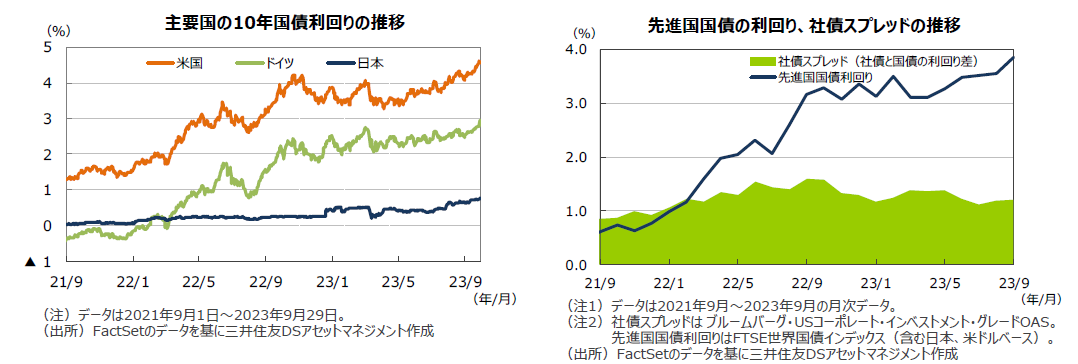

●米国の10年国債利回り(長期金利)は、9月のFOMCで参加者の政策金利見通し(ドットチャート)がタカ派的だったため、FRBが高水準の政策金利をより長く維持するとの観測が強まったことから、大幅に上昇しました。米長期金利は一時4.6%台と、2007年以来約16年ぶりの高水準を付けました。

●ドイツの長期金利は、ECBによる金融引き締め局面が長引くとの観測から大きく上昇しました。約12年ぶりの高水準を付けました。

●日本の長期金利は、日銀による政策修正観測がくすぶるなか、米長期金利に連動して上昇し、10年ぶりの高水準を付けました。

●米国の投資適格社債については、株式市場の下落を受けて国債と社債の利回り格差が拡大しました。

<見通し>

●米国の長期金利は、当面高止まりするものの、先行きは緩やかに低下する展開を予想します。堅調な雇用による景気の底堅さからFRBの金融引き締めは当面続くとみられます。ただし、利上げは最終段階にあると考えられ、先行きは景気減速とインフレの低下が見込まれるためです。

●欧州の長期金利も、ECBの利上げサイクルが最終段階に差し掛かっているとみられ、米長期金利に連れて緩やかに低下する展開を予想します。

●日本の長期金利は、日銀のYCC修正により、追加の政策修正は当面行われないとみられることから、レンジ内でもみ合う展開を予想しています。

5.企業業績と株式

<現状>

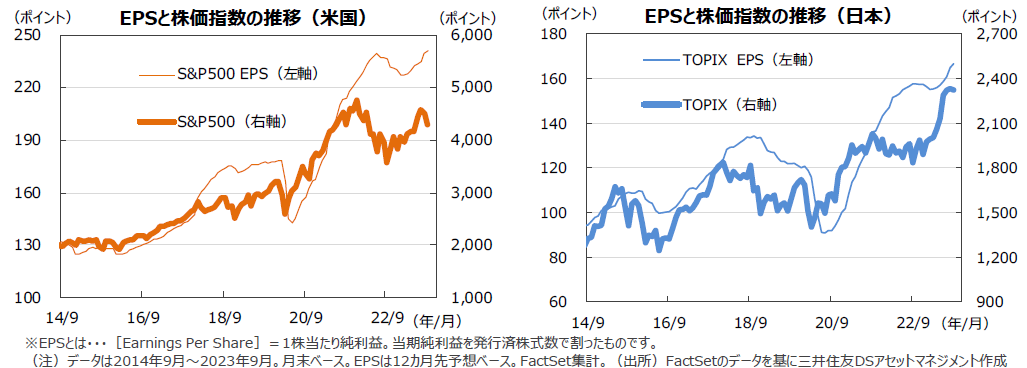

●S&P500種指数の9月の予想1株当たり利益(EPS)は241.0で、15カ月ぶりに過去最高水準を更新しました。前年同月比は+1.8%、前月比は+0.6%でした。TOPIXの予想EPSは166.6、前年同月比は同+5.7%、前月比は+1.1%と増益基調が続いています。

●9月の米国株式市場は調整しました。FOMCで利上げは行われなかったものの、政策金利の見通しが上方修正されたことや原油高などから金融引き締めの長期化か懸念されたことを背景に、米長期金利が上昇し続けたことが嫌気されました。一方、日本株式市場は、前半は中国景気に対する不安感が和らいだことなどで上昇したものの、後半は米国株式市場の調整を受けて下落しました。

<見通し>

●S&P500種指数採用企業の増益率(純利益ベース)は7-9月期が前年同期比+1.6%、除くエネルギーセクターは同+6.7%となる見通しです。10-12月以降も増益率の上昇が予想されています。(リフィニティブ集計、9月29日現在)。一方、TOPIX採用企業の7-9月期の純利益は同+19.2%の見通しです(Bloomberg集計、10月2日現在)。2023年度も日本の企業業績は増益が予想されています。

●米国株式市場はレンジを緩やかに切り上げる展開が予想されます。FRBの金融政策に不透明感はあるものの、予想EPSの改善は持続しており、緩やかな上昇が継続しそうです。一方、日本株式市場は、世界経済の停滞に対する警戒感が依然燻るなかで振れが大きくなる局面もありそうですが、欧米の金融引き締めの着地点が見え、景気循環が停滞から脱し始めることで、再び株価上昇に向かうと予想されます。

6.為替

<現状>

●円の対米ドルレートは、下落傾向が続きました。FRBの金融引き締めが長引くとの見方から米長期金利がほぼ16年ぶりの水準に上昇し、日米金利差の拡大を背景とした円売り・ドル買いが強まりました。円は昨年10月以来の149円台で終了しました。

●円の対ユーロレートは、158円近辺で終了し、横ばいでした。欧州経済の相対的な弱さが意識されたことから、ユーロも対米ドルで下落しました。

●円の対豪ドルレートは、日本と豪州の金利差が意識されて円売りが強まり、下落しました。

<見通し>

●円の対米ドルレートは、日米の金利差から当面弱含むものの、FRBの利上げが最終段階に入りつつあるとみられることから、もみ合う展開を予想します。先行きは米国の景気とインフレが鈍化するため、FRBによる利下げが意識され、円が小幅に上昇すると想定しています。

●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きの欧州金利の低下による金利差縮小により小幅に上昇するとみています。

●円の対豪ドルレートも、当面もみ合うものの、小幅に上昇する展開を予想しています。中国経済の減速により豪州景気が抑制されるためです。

7.リート

<現状>

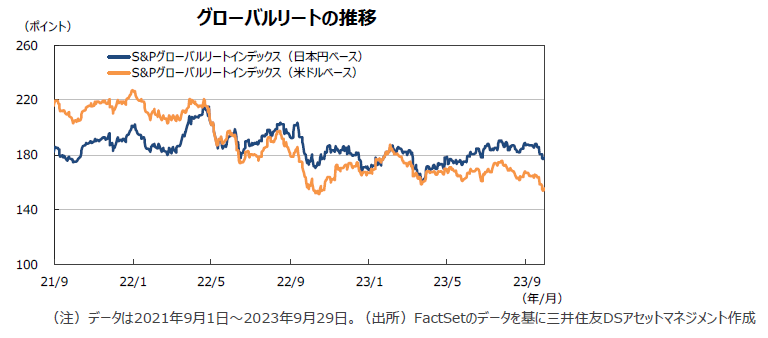

●グローバルリート市場(米ドルベース)は、FRBによる金融引き締めが長期化するとの観測から米国の長期金利が大幅に上昇したことを嫌気して、全面安となりました。S&Pグローバルリート指数のリターンは前月末比▲7.0%でした。

●米国は、長期金利が大幅に上昇したことや、株式市場が調整したことを受けて大きく下落しました。欧州も、長期金利が急上昇したことから軟調な展開となりました。日本やアジア・オセアニアも、長期金利が上昇したことを受けて、下落しました。

<見通し>

●グローバルリート市場は、長期金利の高止まりから当面振れの大きい展開が見込まれますが、FRBの利上げが最終局面に近いとみられるなか、長期金利がピークアウトすれば、中期的には緩やかに上昇するとみています。

●米国は、FRBの利上げが最終局面に近いとみられるなか、中期的には底堅い景気を背景に持ち直すとみています。欧州は、景気の停滞から当面上値の重い展開を想定します。日本やアジア・オセアニアは、景気の回復基調を背景に緩やかに上昇するとみています。

8.まとめ

| 債券 |

●米国の長期金利は、当面高止まりするものの、先行きは緩やかに低下する展開を予想します。堅調な雇用による景気の底堅さからFRBの金融引き締めは当面続くとみられます。ただし、利上げは最終段階にあると考えられ、先行きは景気減速とインフレの低下が見込まれるためです。 ●欧州の長期金利も、ECBの利上げサイクルが最終段階に差し掛かっているとみられ、米長期金利に連れて緩やかに低下する展開を予想します。 ●日本の長期金利は、日銀のYCC修正により、追加の政策修正は当面行われないとみられることから、レンジ内でもみ合う展開を予想しています。 |

|---|---|

| 株式 |

●S&P500種指数採用企業の増益率(純利益ベース)は7-9月期が前年同期比+1.6%、除くエネルギーセクターは同+6.7%となる見通しです。10-12月以降も増益率の上昇が予想されています。(リフィニティブ集計、9月29日現在)。一方、TOPIX採用企業の7-9月期の純利益は同+19.2%の見通しです(Bloomberg集計、10月2日現在)。2023年度も日本の企業業績は増益が予想されています。 ●米国株式市場はレンジを緩やかに切り上げる展開が予想されます。FRBの金融政策に不透明感はあるものの、予想EPSの改善は持続しており、緩やかな上昇が継続しそうです。一方、日本株式市場は、世界経済の停滞に対する警戒感が依然燻るなかで振れが大きくなる局面もありそうですが、欧米の金融引き締めの着地点が見え、景気循環が停滞から脱し始めることで、再び株価上昇に向かうと予想されます。 |

| 為替 |

●円の対米ドルレートは、日米の金利差から当面弱含むものの、FRBの利上げが最終段階に入りつつあるとみられることから、もみ合う展開を予想します。先行きは米国の景気とインフレが鈍化するため、FRBによる利下げが意識され、円が小幅に上昇すると想定しています。 ●円の対ユーロレートは、当面レンジ内でもみ合うものの、先行きの欧州金利の低下による金利差縮小により小幅に上昇するとみています。 ●円の対豪ドルレートも、当面もみ合うものの、小幅に上昇する展開を予想しています。中国経済の減速により豪州景気が抑制されるためです。 |

| リート |

●グローバルリート市場は、長期金利の高止まりから当面振れの大きい展開が見込まれますが、FRBの利上げが最終局面に近いとみられるなか、長期金利がピークアウトすれば、中期的には緩やかに上昇するとみています。 ●米国は、FRBの利上げが最終局面に近いとみられるなか、中期的には底堅い景気を背景に持ち直すとみています。欧州は、景気の停滞から当面上値の重い展開を想定します。日本やアジア・オセアニアは、景気の回復基調を背景に緩やかに上昇するとみています。 |

チーフリサーチストラテジスト

石井康之(いしい やすゆき)