先月のマーケットの振り返り(2023年4月)

2023年5月2日

1.概観

| 株式 |

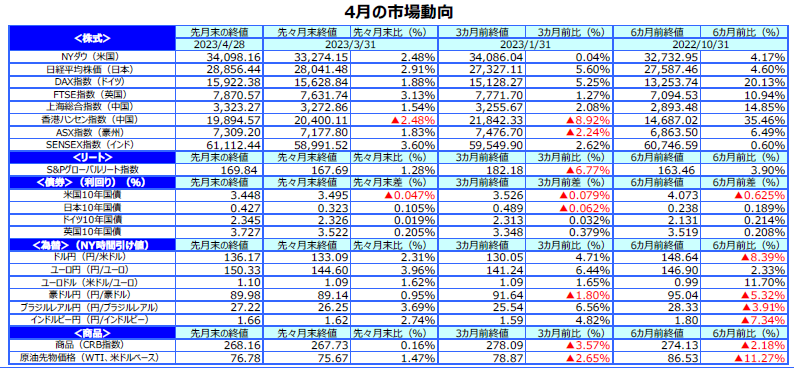

4月の主要国の株式市場は概ね上昇しました。米国株式市場は、米物価指標がインフレ鈍化を示し、米連邦準備制度理事会(FRB)の利上げ打ち止めが近いとの見方が強まったことなどから底堅く推移し、上昇しました。欧州の株式市場は、好調な経済指標を受けて、ユーロ圏経済が堅調さを維持しているとの見方から市場心理が改善し、上昇しました。日本の株式市場は、米著名投資家のウォーレン・バフェット氏による日本株への追加投資表明や、月末の金融政策決定会合で日銀が大規模な金融緩和策を維持したことを好感して上昇しました。中国株式市場では、経済再開への期待が支えとなり、上海総合指数が上昇しました。一方、香港ハンセン指数は米中対立激化への懸念から下落しました。 |

|---|---|

| 債券 |

主要国の債券市場は、レンジ内でもみ合う展開となり、10年国債利回り(長期金利)は前月比まちまちとなりました。米国の長期金利は、景気減速とFRBの利上げ停止が意識されるなか、小幅に低下しました。一方、ドイツの長期金利は、好調な経済指標を受けて、欧州中央銀行(ECB)が利上げを継続するとの見方から上昇しました。日本の長期金利は、日銀による政策修正観測から上昇しましたが、月末に早期の修正観測が後退し、上昇幅を縮めました。 |

| 為替 |

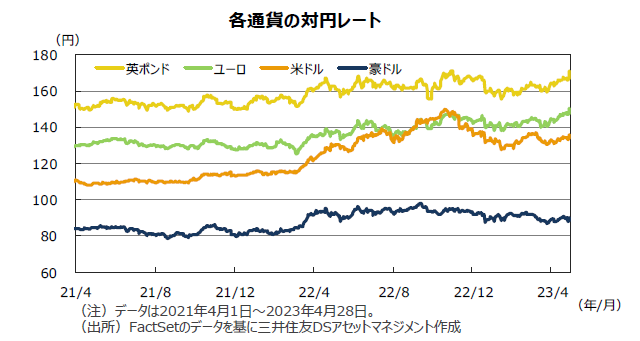

円相場は主要通貨に対し下落しました。月末に日銀が大規模緩和策を維持したことを受けて、早期の政策修正観測が後退し、円安が進みました。 |

| 商品 |

原油価格は、月初に産油国の追加減産発表で大きく上昇して始まりましたが、世界景気の減速懸念の高まりから反落し、小幅高で終了しました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

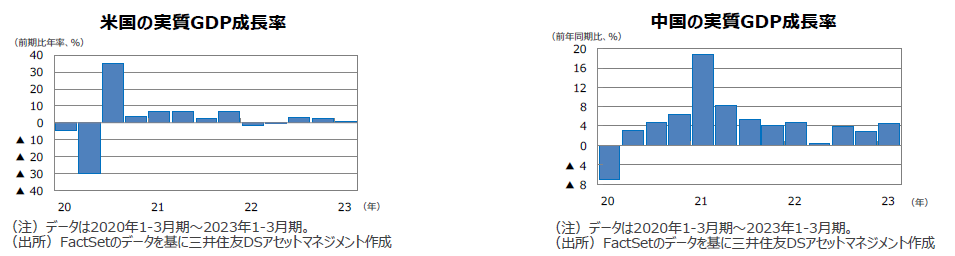

米国の1-3月期の実質GDP成長率は前期比年率+1.1%と、2四半期連続で伸びが鈍化しました。個人消費は堅調でしたが、設備投資が減速しました。

欧州(ユーロ圏)の1-3月期の実質GDP成長率は前年同期比+1.3%となりました。前期比は+0.1%と、マイナス成長を回避し、横ばいでした。

日本の10-12月期の実質GDP成長率は前期比年率+0.1%でした。マイナス成長だった前期から横ばいで、景気回復力の鈍さが明らかになりました。

中国の1-3月期の実質GDP成長率は前年同期比+4.5%と、前期から加速しました。ゼロコロナ政策が終了し、旅行や外食などの消費が伸びました。

豪州の10-12月期の実質GDP成長率は前年同期比+2.7%と、前期から減速しました。インフレ上昇の影響で個人消費の伸びが鈍化しました。

<見通し>

米国は、高インフレの影響で個人消費が減速することや、FRBによる大幅な利上げと金融不安で信用環境が引き締まり、企業業績が減速することが見込まれるため、景気が悪化するとみられます。ただし、雇用が堅調なことから大幅なマイナス成長とはならず、グロース・リセッション的な状況になるとみています。

欧州は、低成長ながら緩やかな回復を続けるとみています。ECBの利上げ継続で23年後半には金融引き締めによる景気抑制効果が強まるものの、労働市場の安定、財政の支援、エネルギー価格を中心としたインフレのピークアウトなどが景気を支えるとみています。

日本は、インバウンド消費の回復、設備投資の増加、経済対策を下支えに緩やかな景気回復が続く見通しです。ただし、23年度後半は欧米を中心とした海外景気の減速により、回復ペースが鈍化するとみています。

中国は、ゼロコロナ政策を終了したことから経済正常化に向けた動きが続くとみられます。政府によれば既に集団免疫が獲得されたとみられるため、年前半はリベンジ消費が増加することなどから景気回復ペースが加速する一方、その反動もあり、年後半は鈍化するとみています。

豪州は、世界経済の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、緩やかな景気回復の流れが続く見通しです。中国経済の再開や、企業の投資意欲、良好な雇用環境、コロナ下で積み上がった貯蓄、底堅い資源価格が、豪州経済を支えるとみています。

3.金融政策

<現状>

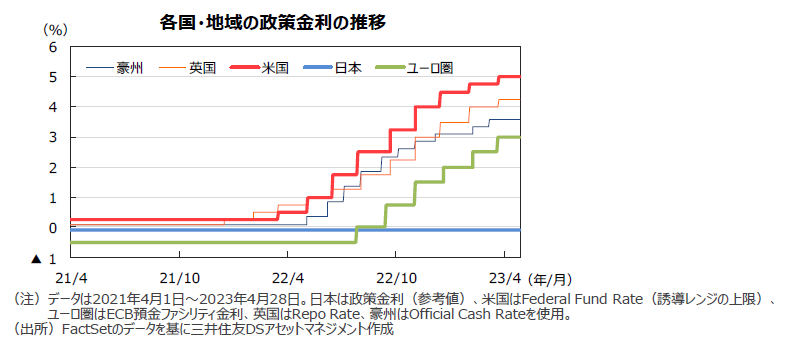

FRBは、3月の米連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を4.50~4.75%から4.75~5.00%へ引き上げました。米銀の相次ぐ破綻を受けて金融不安が高まりましたが、インフレの抑制を優先し、0.25%の利上げを実施しました。ECBは3月の理事会で、3会合連続となる0.50%の大幅利上げを決めました。保有資産の圧縮については、6月にかけて月150億ユーロ規模で削減する方針です。日銀は、植田和男新総裁の初めての定例会合となる4月の金融政策決定会合で、大規模な金融緩和策の維持を決めました。注目されていた長短金利操作(イールドカーブ・コントロール)の修正は見送りました。

<見通し>

FRBは、5月に0.25%の利上げを実施し、FF金利の最終的な到達点(ターミナルレート)として5.00~5.25%まで引き上げた後、年内はFF金利を据え置くと想定しています。ECBは、高止まりしている食品価格やコアインフレを抑制するため、利上げを続ける見通しです。5月に0.50%の利上げ、6月と7月にそれぞれ0.25%の利上げを実施し、預金ファシリティ金利を4.00%まで引き上げた後、据え置くと見込んでいます。日銀は、7月にイールドカーブ・コントロールにおける長期金利の変動許容幅を±1%程度に拡大すると予想しています。

4.債券

<現状>

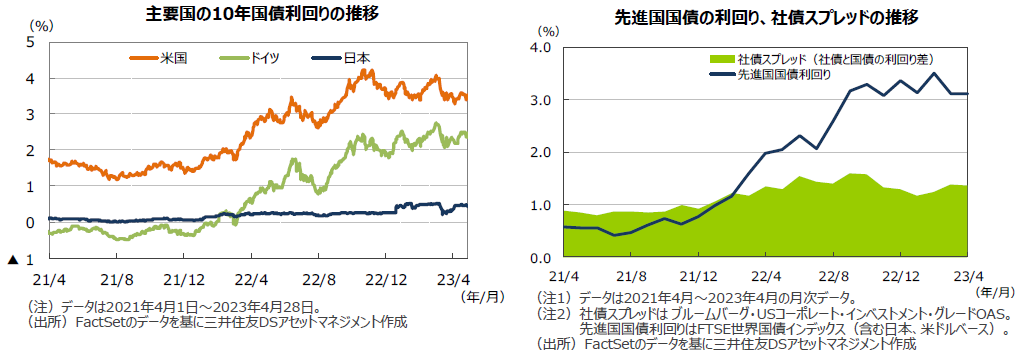

主要国の債券市場は、レンジ内でもみ合う展開となり、10年国債利回り(長期金利)は前月比まちまちとなりました。米国の長期金利は、景気減速とFRBの利上げ停止が意識されるなか、小幅に低下しました。4月7日発表の雇用統計を受けて米景気に対する過度な下振れ懸念が薄れ、一時3.6%まで上昇しましたが、米景況感の悪化を示す指標を受けて、3.4%台に低下して終了しました。ドイツの長期金利は、好調な経済指標を受けて、ECBが利上げを継続するとの見方から上昇しました。日本の長期金利は、日銀による政策修正観測から上昇しました。ただし、月末の金融政策決定会合を受けて、早期の政策修正観測が後退したことから、上昇幅を縮めました。投資適格社債については、国債と社債の利回り格差が小幅に縮小しました。

<見通し>

米国の長期金利は、振れを伴いながら緩やかに低下する展開を予想します。底堅い雇用や粘着質のインフレが続くものの、金融不安の高まりで金融環境が引き締まることから、FRBの利上げ停止が視野に入ってきたとみられます。先行きはインフレの鈍化と景気減速が見込まれ、緩やかに低下する展開を予想します。欧州の長期金利も、賃上げによるインフレ圧力などからECBが金融引き締めを続けるものの、米長期金利に連れて緩やかに低下する展開を予想します。日本の長期金利は、日銀の政策修正により長期金利の許容変動幅が拡大され、先行きやや上昇する展開を予想しています。

5.企業業績と株式

<現状>

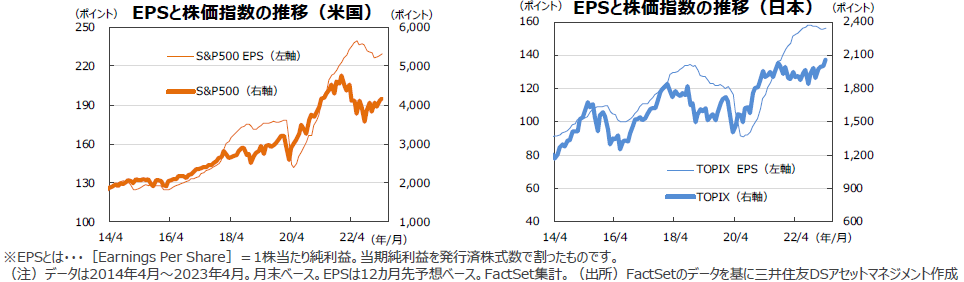

S&P500種指数の4月の予想1株当たり利益(EPS)は229.5で、前年同月比▲2.6%(前月同▲2.2%)と3カ月連続のマイナスでした。ただ、前月比は+0.7%と3カ月連続のプラスで減益傾向に歯止めがかかり始めたと言えそうです。一方、TOPIXの予想EPSは156.0、伸び率は同+2.5%(前月同+2.5%)でした。また、前月比は+0.5%と2カ月連続のプラスでした。

4月の米国株式市場は地方銀行の経営不安や景気後退懸念が燻るなか、ハイテク大手の好業績などに支えられ上昇しました。NYダウは前月比+2.5%、S&P500種指数は同+1.5%、NASDAQ総合指数は同+0.0%でした。日本株式市場は、米国株式市場が上昇したこと、日銀が金融緩和策を維持したこと、金融政策のレビューを1年~1年半かけて行うことになり円安ドル高が進んだこと、などから堅調となりました。日経平均株価は前月比+2.9%、TOPIXは同+2.7%でした。

<見通し>

S&P500種指数採用企業の23年1-3月期の増益率(純利益ベース)は前年同期比▲1.9%、除くエネルギーセクターで同▲3.5%の見通しです(4月28日。リフィニティブ集計)。一方、TOPIX採用企業の23年1-3月期の純利益は前年同期比+78.9%、22年度(22年4月~23年3月)は前年度比+18.0%の見通しです(5月2日。3月期決算企業で除く金融、QUICK集計)。

米国では23年1-3月期のGDP成長率(速報値)が前期比年率+1.1%(10-12月同+2.6%)と減速しました。5月会合での0.25%の利上げは市場のコンセンサスですが、景気の減速を受けて6月会合での追加利上げの可能性は低下しつつあるようです。極端な景気悪化とはならずに利上げが打ち止めとなれば、米株には追い風となる可能性があります。一方、日本では、自社株買い発表の増加が好感されると思われることに加え、東証の要請を踏まえた企業価値向上のための活動計画が広く示されると思われます。PBR1倍割れ企業はTOPIX採用ベースで51%に達しており、今後の株価水準の修正が期待されます。

6.為替

<現状>

4月の円相場は主要通貨に対し下落しました。円は米ドルに対し、米長期金利の低下に伴い、月初に1ドル=131円台まで上昇しました。しかし、その後米長期金利が反発したことや、植田日銀新総裁が就任後初の記者会見で、現行の緩和策を当面維持する方針を示したことから、円はじりじりと下落しました。月末には日銀が大規模緩和策を維持したことを受けて、日米の金融政策の方向性の違いが意識され、136円台に下落しました。円の対ユーロレートは大きく下落しました。ECB高官から金融引き締めに積極的なタカ派発言が相次ぎ、日欧の金融政策の方向性の違いから円売り・ユーロ買いが膨らみ、約14年半ぶりに1ユーロ=150円を付けて終了しました。また、円は、利上げ観測が後退した豪ドルに対しても小幅に下落しました。

<見通し>

円の対米ドルレートは、FRBの利上げが最終段階に入りつつあるとみられることから、もみあいながら緩やかに上昇する展開を予想します。先行きは米国の景気とインフレが鈍化するため、FRBの利上げ停止と日銀の金融政策修正が意識され、円が小幅に上昇する展開を予想しています。円の対ユーロレートは、概ねレンジ内でもみ合いながら、緩やかに上昇すると予想します。ECBのタカ派姿勢がユーロのサポート要因となる一方、日銀の金融政策修正が円の買い材料となるとみています。また、円の対豪ドルレートは、もみ合う展開を予想しています。相対的に堅調な豪州景気がサポート要因となる一方、日銀の金融政策修正が意識されるためです。

7.リート

<現状>

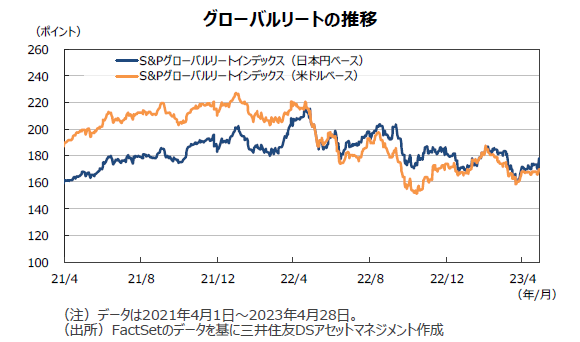

グローバルリート市場(米ドルベース)は、欧米の株式市場が上昇するなか、小幅に反発しました。米国リート市場は、金融不安による信用収縮が商業用不動産に与える影響が引き続き懸念されたものの、FRBの利上げ停止観測の高まりで米長期金利が低下したことや株式市場が上昇したことが支えとなり、小幅に上昇しました。欧州、日本、アジアのリート市場も堅調な株式市場に支えられ、上昇しました。S&Pグローバルリート指数(米ドルベース)のリターンは前月末比+1.3%となりました。また、為替効果がプラスに寄与し、円ベースのリターンは同

+3.6%となりました。

<見通し>

米国リート市場は、FRBの利上げ打ち止め観測と、先行きの景気後退や商業用不動産に対する融資厳格化が意識され、当面不安定な動きになることが見込まれます。ただし、米国経済はリセッションに陥るとしても、比較的軽微なものにとどまるとみられ、過度な景気後退懸念が和らげば、米国リート市場は緩やかに上昇するとみています。欧州リート市場は、ECBによる金融引き締めの継続から当面上値の重い展開を想定します。ただし、先行きは財政支出の拡大やインフレのピークアウトにより景気回復とともに持ち直すとみています。日本リート市場は、景気回復の動きが続くものの、日銀の金融政策の不透明感から当面レンジ内でもみ合うとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に緩やかに上昇するとみています。

8.まとめ

| 債券 |

米国の長期金利は、振れを伴いながら緩やかに低下する展開を予想します。底堅い雇用や粘着質のインフレが続くものの、金融不安の高まりで金融環境が引き締まることから、FRBの利上げ停止が視野に入ってきたとみられます。先行きはインフレの鈍化と景気減速が見込まれ、緩やかに低下する展開を予想します。欧州の長期金利も、賃上げによるインフレ圧力などからECBが金融引き締めを続けるものの、米長期金利に連れて緩やかに低下する展開を予想します。日本の長期金利は、日銀の政策修正により長期金利の許容変動幅が拡大され、先行きやや上昇する展開を予想しています。 |

|---|---|

| 株式 |

S&P500種指数採用企業の23年1-3月期の増益率(純利益ベース)は前年同期比▲1.9%、除くエネルギーセクターで同▲3.5%の見通しです(4月28日。リフィニティブ集計)。一方、TOPIX採用企業の23年1-3月期の純利益は前年同期比+78.9%、22年度(22年4月~23年3月)は前年度比+18.0%の見通しです(5月2日。3月期決算企業で除く金融、QUICK集計)。

米国では23年1-3月期のGDP成長率(速報値)が前期比年率+1.1%(10-12月同+2.6%)と減速しました。5月会合での0.25%の利上げは市場のコンセンサスですが、景気の減速を受けて6月会合での追加利上げの可能性は低下しつつあるようです。極端な景気悪化とはならずに利上げが打ち止めとなれば、米株には追い風となる可能性があります。一方、日本では、自社株買い発表の増加が好感されると思われることに加え、東証の要請を踏まえた企業価値向上のための活動計画が広く示されると思われます。PBR1倍割れ企業はTOPIX採用ベースで51%に達しており、今後の株価水準の修正が期待されます。 |

| 為替 |

円の対米ドルレートは、FRBの利上げが最終段階に入りつつあるとみられることから、もみあいながら緩やかに上昇する展開を予想します。先行きは米国の景気とインフレが鈍化するため、FRBの利上げ停止と日銀の金融政策修正が意識され、円が小幅に上昇する展開を予想しています。円の対ユーロレートは、概ねレンジ内でもみ合いながら、緩やかに上昇すると予想します。ECBのタカ派姿勢がユーロのサポート要因となる一方、日銀の金融政策修正が円の買い材料となるとみています。また、円の対豪ドルレートは、もみ合う展開を予想しています。相対的に堅調な豪州景気がサポート要因となる一方、日銀の金融政策修正が意識されるためです。 |

| リート |

米国リート市場は、FRBの利上げ打ち止め観測と、先行きの景気後退や商業用不動産に対する融資厳格化が意識され、当面不安定な動きになることが見込まれます。ただし、米国経済はリセッションに陥るとしても、比較的軽微なものにとどまるとみられ、過度な景気後退懸念が和らげば、米国リート市場は緩やかに上昇するとみています。欧州リート市場は、ECBによる金融引き締めの継続から当面上値の重い展開を想定します。ただし、先行きは財政支出の拡大やインフレのピークアウトにより景気回復とともに持ち直すとみています。日本リート市場は、景気回復の動きが続くものの、日銀の金融政策の不透明感から当面レンジ内でもみ合うとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に緩やかに上昇するとみています。 |