先月のマーケットの振り返り(2022年12月)

2023年1月5日

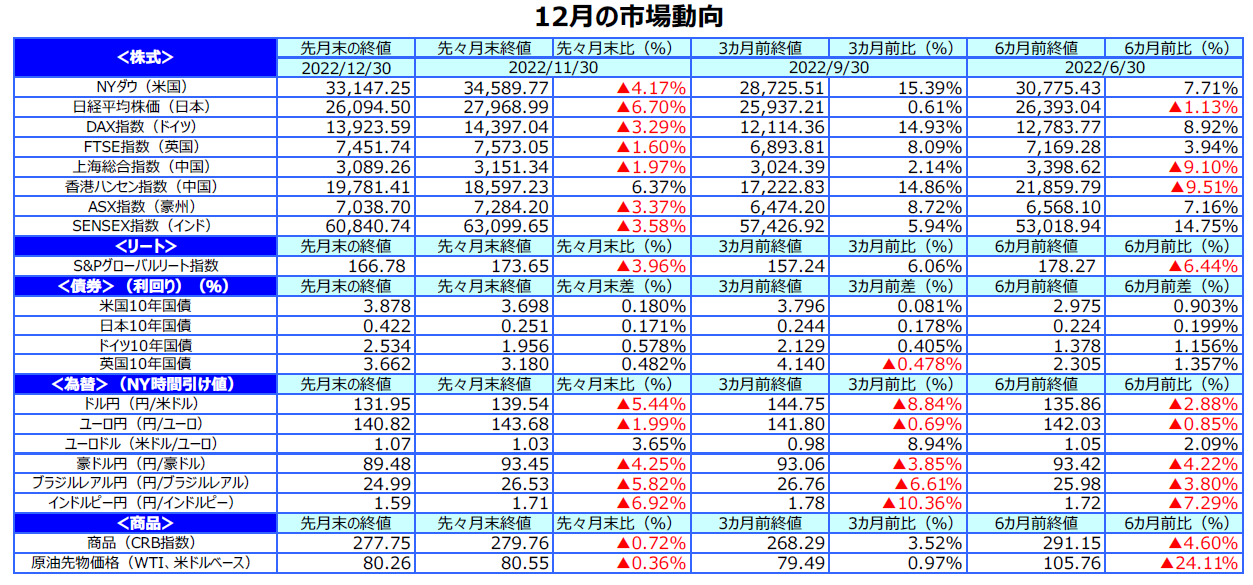

1.概観

| 株式 |

12月の主要国の株式市場は、香港市場を除き軒並み下落しました。米国株式市場は、米連邦準備制度理事会(FRB)の金融引き締めが長期化するとの見方や景気後退による業績懸念が強まったことを嫌気して、下落しました。欧州の株式市場も、欧州中央銀行(ECB)がインフレ抑制のため利上げを継続することを示唆し、長期金利が上昇したことを受けて、下落しました。日本の株式市場は、日銀が予想外に長短金利操作(イールドカーブコントロール)で長期金利の許容変動幅を広げたことを受けて、下落しました。一方、中国株式市場では、中国政府がゼロコロナ政策を緩和したことを好感して、香港ハンセン指数が大幅に上昇しました。 |

|---|---|

| 債券 |

主要国の債券市場は軟調な展開となり、10年国債利回り(長期金利)は上昇しました。米長期金利は、FRBの金融引き締めが長期化するとの見方から、上昇しました。ドイツの長期金利は、ECBのラガルド総裁が23年以降も大幅な利上げを継続する考えを示したことから、大きく上昇しました。日本の長期金利は、日銀が長短金利操作で長期金利の許容変動幅を拡大したことを受けて、上昇しました。 |

| 為替 |

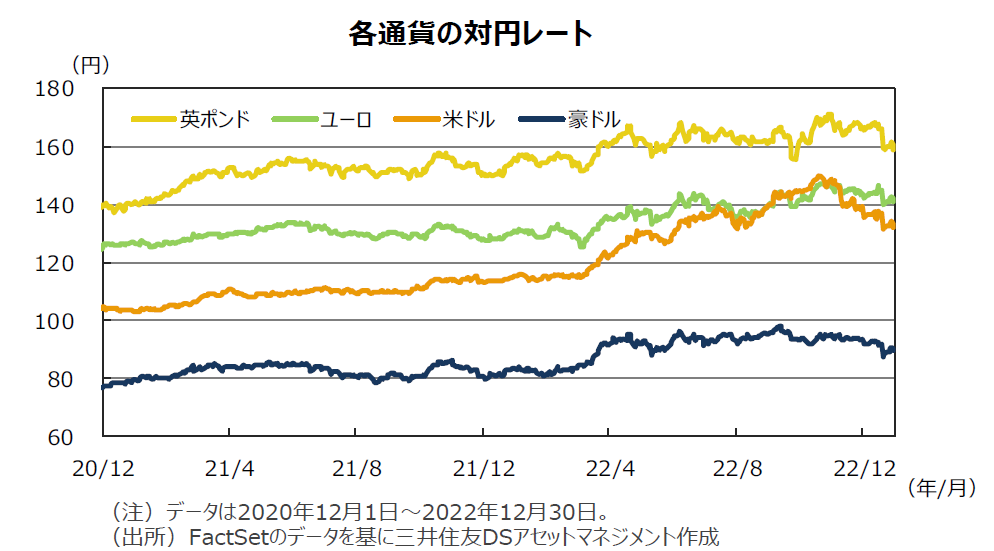

円相場は、日銀が長期金利の許容変動幅の拡大を決めたことで、多くの通貨に対して円を買い戻す動きが広がり、対米ドルで131円台に上昇しました。 |

| 商品 |

原油価格は、世界景気の悪化懸念から急落後、国際エネルギー機関(IEA)が23年の需要見通しを引き上げたことなどから戻し、小幅安となりました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

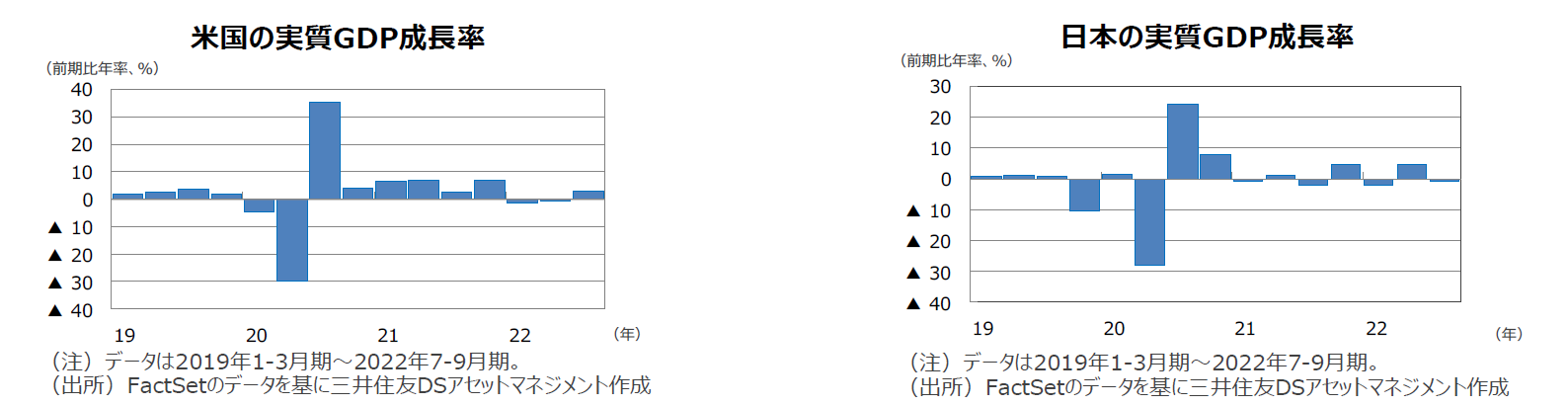

米国の7-9月期の実質GDP成長率は前期比年率+3.2%となりました。3四半期ぶりにプラス成長となりましたが、住宅投資は減速が続きました。

欧州(ユーロ圏)の7-9月期の実質GDP成長率は前期比年率+1.3%となりました。インフレが大幅に上昇するなか、前四半期から急減速しました。

日本の7-9月期の実質GDP成長率は前期比年率▲0.8%となりました。輸入の増加に伴う外需のマイナス寄与から4四半期ぶりにマイナス成長となりました。

中国の7-9月期の実質GDP成長率は前年同期比+3.9%となりました。前四半期からは持ち直したものの、ゼロコロナ政策は維持されています。

豪州の7-9月期の実質GDP成長率は前年同期比+5.9%となりました。前期比では4四半期連続のプラスでしたが、個人消費がやや鈍化しました。

<見通し>

米国は、物価高による影響で消費が停滞することや、FRBによる大幅な利上げに伴い金融環境が引き締まることから、23年央にかけて景気後退局面入りするとみられます。ただし、過剰設備や金融バブルがみられないことから大幅なマイナス成長とはならず、グロース・リセッション的な状況になるとみています。

欧州は、生産コストの上昇による支出や生産の抑制、夏にみられた経済再開に伴う需要急増の反動、輸出の減速などを背景に、23年初にかけてマイナス成長に陥るとみられます。ただし、労働市場の安定、財政の支援、インフレのピークアウトなどから23年後半には持ち直すとみています。

日本は、設備投資の回復や経済政策の効果に支えられ、内需を中心に回復するとみています。ただし、23年前半は欧米を中心とした海外景気の減速により、回復ペースが大きく鈍化する見通しです。

中国は、ゼロコロナ政策を緩和したことから感染急拡大により23年初にかけて景気は悪化するとみられます。ただし、時間の経過とともに集団免疫が獲得されることや、政府が景気対策を発動すること、リベンジ消費の増加を受けて23年春以降に持ち直すとみています。

豪州は、世界経済の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、景気回復の流れが続く見通しです。企業の投資意欲、旺盛な求人を背景とした良好な雇用環境、コロナ下で積み上がった貯蓄が、引き続き豪州経済を支えるとみています。

3.金融政策

<現状>

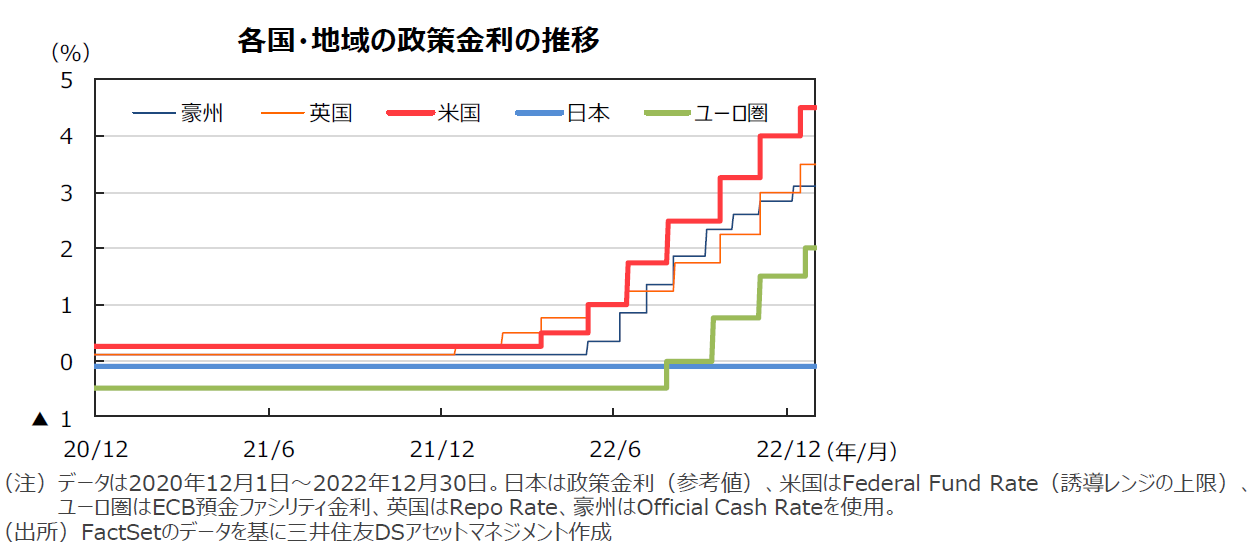

FRBは、12月の米連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を3.75~4.00%から4.25~4.50%へ引き上げました。利上げ幅は4会合続いた0.75%から0.50%に縮小しました。FOMCメンバーの政策金利見通し(ドットチャート)では、見通しの中央値が23年末5.125%、24年末4.125%と上方修正されました。ECBは12月の理事会で、預金ファシリティ金利などの0.50%引き上げと、23年3月から量的緩和で膨らんだ資産を縮小することを決めました。日銀は12月の金融政策決定会合で、長短金利操作において長期金利の許容変動幅を「プラスマイナス0.25%程度」から「プラスマイナス0.5%程度」へ拡大しました。

<見通し>

FRBは、23年2月と3月にそれぞれ0.25%の利上げを実施し、FF金利の最終的な到達点(ターミナルレート)として4.75~5.00%に引き上げた後、年内それを維持すると想定しています。ECBも、エネルギー価格の上振れに加え、財政支出や賃金上昇によるインフレを抑制するため、大幅な利上げを行う見通しです。23年2月、3月に0.5%、5月、6月、7月にそれぞれ0.25%の利上げを実施し、預金ファシリティ金利を3.75%まで引き上げる見通しです。日銀は、黒田総裁退任後の23年4-6月にマイナス金利を解除すると予想しています。

4.債券

<現状>

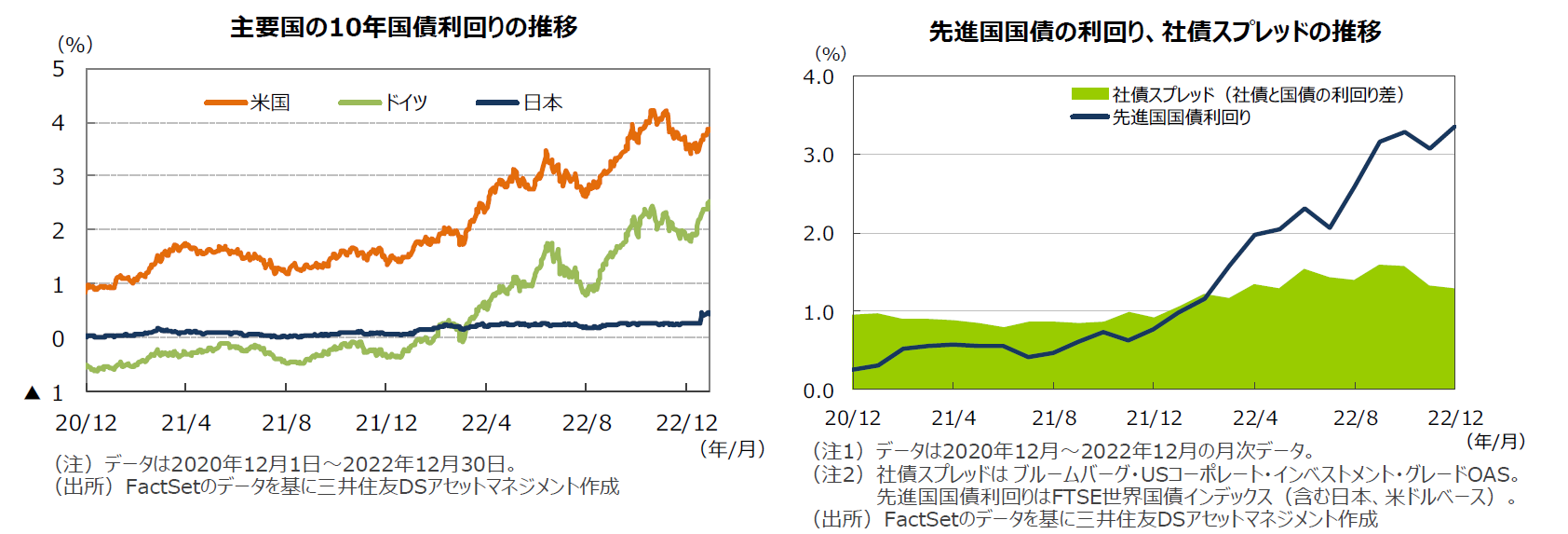

12月の主要国の債券市場は軟調な展開となり、10年国債利回り(長期金利)は上昇しました。米長期金利は、12月のFOMCを控えて中旬までもみ合いを続けましたが、FOMCで金融引き締めの長期化が示唆された他、ECBの利上げ長期化観測で欧州の長期金利が上昇したことに加え、日銀が予想外に長期金利の許容変動幅を広げたことを受けて、月末にかけて上昇しました。ドイツの長期金利は、ECB理事会後の記者会見でラガルド総裁が、23年以降も大幅な利上げを継続する考えを示したことから、大きく上昇しました。日本の長期金利は、日銀が長短金利操作で長期金利の許容変動幅を拡大したことを受けて、上昇しました。投資適格社債については、国債と社債の利回り格差はほぼ横ばいでした。

<見通し>

米国の長期金利は、FRBの金融引き締めが続くなかで上昇圧力を受けるものの、大幅な利上げに伴い先行きのインフレのピークアウトと景気減速が意識されるため、もみ合う展開を予想します。欧州の長期金利も、エネルギー価格上昇や財政支出、賃上げによるインフレ圧力によりECBが金融引き締めを続けるものの、米長期金利に連れてもみ合う展開を予想します。日本の長期金利は、12月の決定会合で長期金利の許容変動幅が拡大されたことを受けて、長期金利のレンジ上限の0.5%を試す展開を予想します。

5.企業業績と株式

<現状>

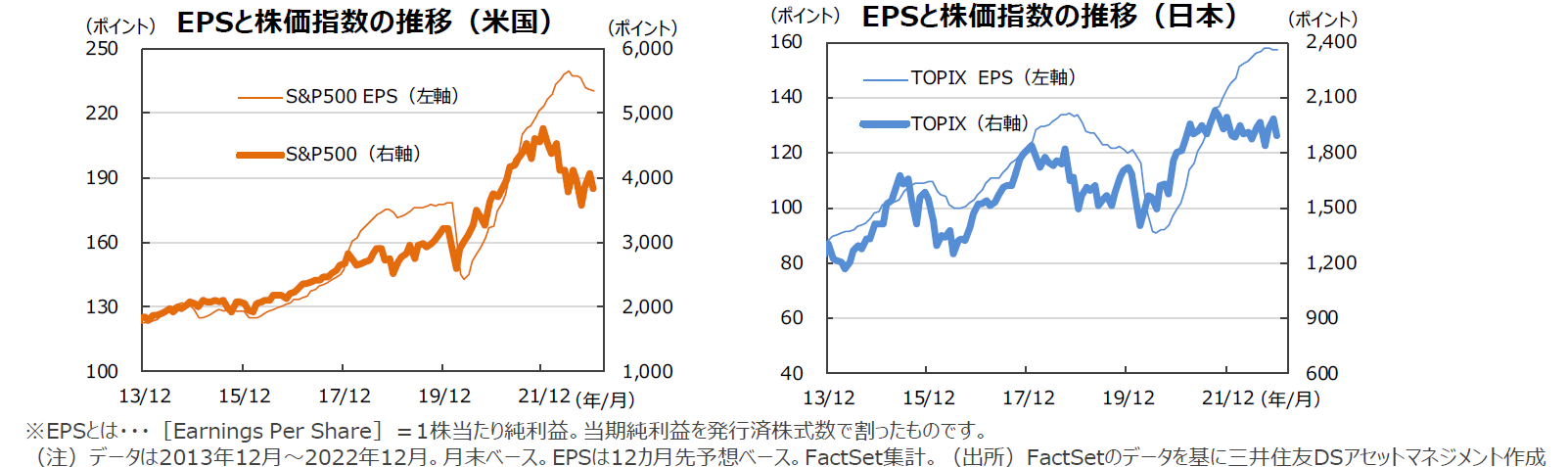

S&P500種指数の12月の1株当たり予想利益(EPS)は230.6で、前年同月比+3.2%(前月同+4.8%)となりました。前月比は▲0.4%と4カ月連続のマイナスです。一方、TOPIXの予想EPSは157.5で、伸び率は同+10.0%(前月同+12.7%)と若干の鈍化でした。12月の米国株式市場は、景気後退懸念と金融引き締めの長期化懸念から軟調な展開となりました。13-14日のFOMCでは市場の予想通り0.5%の利上げが決定されましたが、パウエルFRB議長のややタカ派的な発言から株式市場は軟調な展開となりました。その後も景気後退懸念が燻り下落基調となりました。NYダウが前月比▲4.2%、S&P500種指数が同▲5.9%、NASDAQ総合指数が同▲8.7%でした。一方、日本株式市場は、軟調な米国株に加え、20日の日銀金融政策決定会合で長短金利操作に修正が入ったことが市場で実質利上げと受け止められ、大きく下落しました。また、米ドル円レートが131円台まで円高が進んだことも嫌気されました。日経平均株価は前月比▲6.7%、TOPIXは同▲4.7%でした。

<見通し>

S&P500種指数採用企業の22年10-12月期の増益率(純利益ベース、TOPIXも同様)は前年同期比▲1.6%、除くエネルギーセクターで同▲6.0%と予想されます(22年12月30日。リフィニティブ集計)。続く23年1-3月期は前年同期比+1.4%ですが、4-6月期はエネルギーセクターの減益によって同▲0.3%と再びマイナスの伸びとなる見通しです。一方、除くエネルギーセクターは1-3月期は同▲0.7%ですが4-6月期には同+4.0%と5四半期ぶりに増益に転じる見通しです。市場では2023年前半が景気後退局面で後半回復局面入りするとの見通しが多く、業績見通しもこうした経済見通しと軌を一にしています。一方、TOPIX採用企業の22年10-12月期の増益率は前年同期比+8.9%の見通しです(23年1月4日、Bloomberg集計)。続く23年1-3月期の収益環境も、足元で米ドル円レートが一段と円高傾向を強めるなど必ずしも明るいものではないだけに、業績の方向性が注目されそうです。

6.為替

<現状>

円相場は前月に続き対米ドルで大きく上昇しました。月初に米長期金利が低下したことを受けて、円は対ドルで大幅に上昇しました。円は134円台まで急騰した後は、米長期金利が一進一退の動きとなるなか、1ドル=135~136円を中心にもみ合う展開となりました。しかし、20日に日銀が金融政策決定会合で、長期金利の許容変動幅の拡大を決めたことで、市場では事実上の金融緩和の縮小に向けた動きと受け止められ、幅広い通貨に対して円が買われました。円買いが勢いづくなか、円は対米ドルで一時130円台まで上昇しました。その後はやや戻して月末は131円台で終了しました。円は対ユーロでも上昇し、1ユーロ=140円台で終了しました。また、円は豪ドルに対しても続伸し、89円台に上昇しました。

<見通し>

円の対米ドルレートは、レンジを切り上げつつ緩やかに上昇する動きを予想します。日米金利差の絶対水準や資源価格高に伴う日本の貿易収支悪化から、円の上昇余地は限られるものの、米国の景気とインフレがピークアウトする見通しであることから、FRBの利上げ打ち止めと日銀の金融引き締めが意識され、米ドルはやや弱含む展開を予想しています。円の対ユーロレートは、レンジ内のもみ合いを予想します。ECBのタカ派姿勢による円売り圧力が続く一方、大幅な利上げに伴い欧州景気の減速が意識されるため、もみ合う展開を想定しています。また、円の対豪ドルレートも、日豪金利差が円売り要因となる一方、中国景気減速懸念などからもみ合う展開を予想しています。

7.リート

<現状>

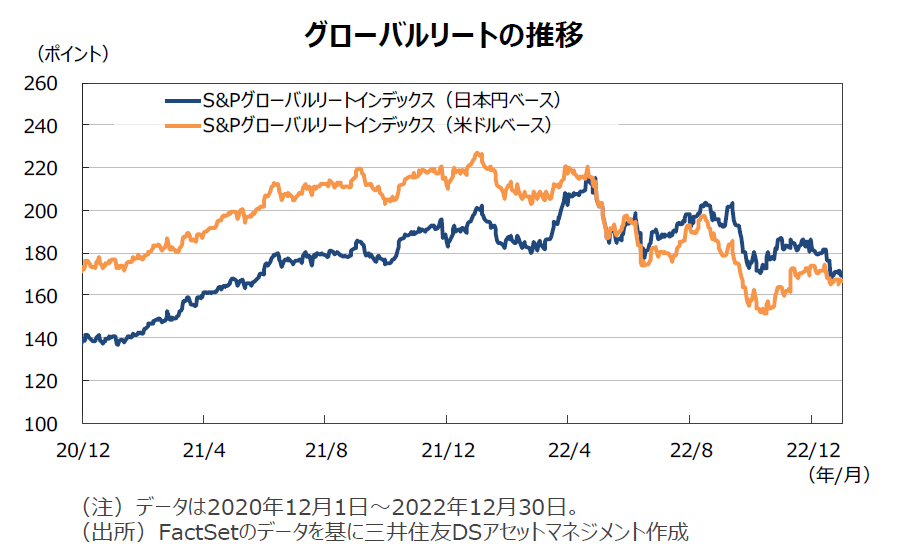

グローバルリート市場(米ドルベース)は下落しました。米国のリート市場は、FRBによる金融引き締めの継続姿勢や米景気後退観測から、年末にかけて米長期金利が再び上昇したことや株式市場が軟調な動きとなったことを嫌気して、下落しました。欧州のリート市場やアジアのリート市場も長期金利の上昇と株式市場の下落を受けて、下落しました。日本のリート市場は、日銀が予想外に長期金利の許容変動幅を広げたことを受けて、大幅に調整しました。S&Pグローバルリート指数(米ドルベース)のリターンは前月末比▲4.0%となりました。一方、為替効果はマイナスに寄与し、円ベースのリターンは同▲9.2%となりました。

<見通し>

米国リート市場は、FRBの大幅な利上げを受けた景気後退が意識され、当面不安定な動きが見込まれます。ただし、米国経済はリセッションに陥るものの、比較的軽微な景気悪化にとどまるとみていることから、FRBのタカ派姿勢が和らげば米国リート市場は緩やかに上昇するとみています。欧州リート市場は、短期的には輸出の減速や生産コストの上昇による景気悪化懸念から上値の重い展開を想定しますが、中長期では財政支出による景気回復とともに持ち直すとみています。日本リート市場は、景気回復の動きが続くものの、日銀の金融政策の不透明感から当面レンジ内でもみ合うとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に緩やかに上昇するとみています。

8.まとめ

| 債券 |

米国の長期金利は、FRBの金融引き締めが続くなかで上昇圧力を受けるものの、大幅な利上げに伴い先行きのインフレのピークアウトと景気減速が意識されるため、もみ合う展開を予想します。欧州の長期金利も、エネルギー価格上昇や財政支出、賃上げによるインフレ圧力によりECBが金融引き締めを続けるものの、米長期金利に連れてもみ合う展開を予想します。日本の長期金利は、12月の決定会合で長期金利の許容変動幅が拡大されたことを受けて、長期金利のレンジ上限の0.5%を試す展開を予想します。 |

|---|---|

| 株式 |

S&P500種指数採用企業の22年10-12月期の増益率(純利益ベース、TOPIXも同様)は前年同期比▲1.6%、除くエネルギーセクターで同▲6.0%と予想されます(22年12月30日。リフィニティブ集計)。続く23年1-3月期は前年同期比+1.4%ですが、4-6月期はエネルギーセクターの減益によって同▲0.3%と再びマイナスの伸びとなる見通しです。一方、除くエネルギーセクターは1-3月期は同▲0.7%ですが4-6月期には同+4.0%と5四半期ぶりに増益に転じる見通しです。市場では2023年前半が景気後退局面で後半回復局面入りするとの見通しが多く、業績見通しもこうした経済見通しと軌を一にしています。一方、TOPIX採用企業の22年10-12月期の増益率は前年同期比+8.9%の見通しです(23年1月4日、Bloomberg集計)。続く23年1-3月期の収益環境も、足元で米ドル円レートが一段と円高傾向を強めるなど必ずしも明るいものではないだけに、業績の方向性が注目されそうです。 |

| 為替 |

円の対米ドルレートは、レンジを切り上げつつ緩やかに上昇する動きを予想します。日米金利差の絶対水準や資源価格高に伴う日本の貿易収支悪化から、円の上昇余地は限られるものの、米国の景気とインフレがピークアウトする見通しであることから、FRBの利上げ打ち止めと日銀の金融引き締めが意識され、米ドルはやや弱含む展開を予想しています。円の対ユーロレートは、レンジ内のもみ合いを予想します。ECBのタカ派姿勢による円売り圧力が続く一方、大幅な利上げに伴い欧州景気の減速が意識されるため、もみ合う展開を想定しています。また、円の対豪ドルレートも、日豪金利差が円売り要因となる一方、中国景気減速懸念などからもみ合う展開を予想しています。 |

| リート |

米国リート市場は、FRBの大幅な利上げを受けた景気後退が意識され、当面不安定な動きが見込まれます。ただし、米国経済はリセッションに陥るものの、比較的軽微な景気悪化にとどまるとみていることから、FRBのタカ派姿勢が和らげば米国リート市場は緩やかに上昇するとみています。欧州リート市場は、短期的には輸出の減速や生産コストの上昇による景気悪化懸念から上値の重い展開を想定しますが、中長期では財政支出による景気回復とともに持ち直すとみています。日本リート市場は、景気回復の動きが続くものの、日銀の金融政策の不透明感から当面レンジ内でもみ合うとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に緩やかに上昇するとみています。 |