先月のマーケットの振り返り(2022年7月)

2022年8月2日

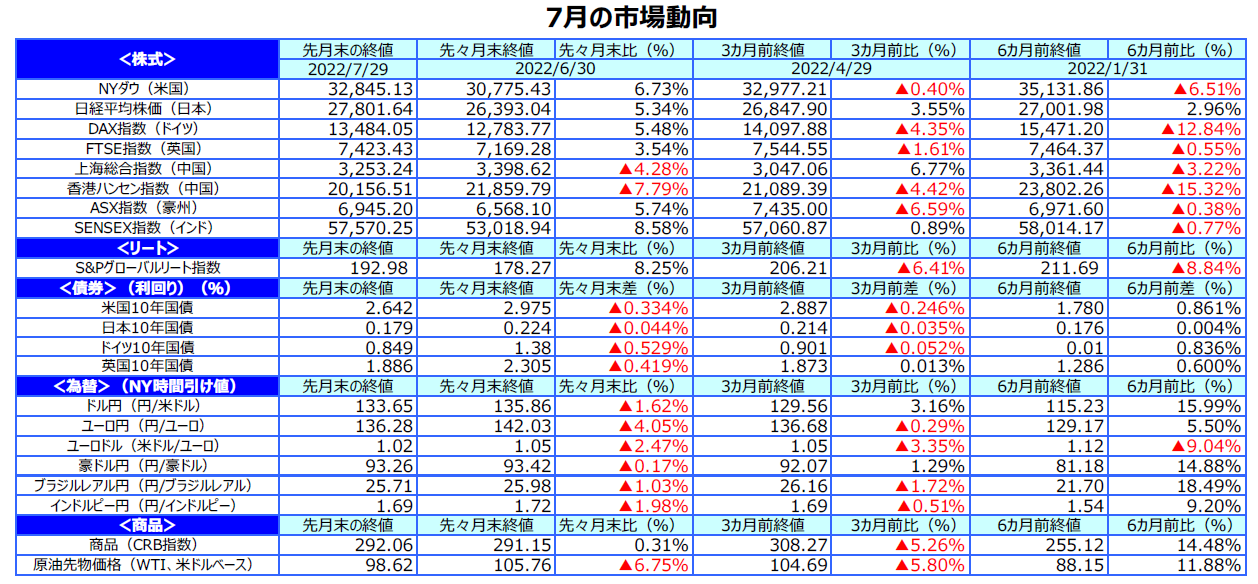

1.概観

| 株式 |

7月の主要国の株式市場は中国市場を除き大きく反発しました。米国株式市場は、インフレ抑制のため米連邦準備制度理事会(FRB)が大幅な利上げを行ったものの、先行きの景気減速観測から米長期金利が低下し、利上げ加速への警戒感が後退したことから、買い戻しが入りました。欧州の株式市場は、欧州中央銀行(ECB)の利上げ幅が予想を上回ったものの、長期金利が大きく低下したことから上昇しました。日本の株式市場も、欧米株式市場の上昇を受けて堅調な展開となりました。一方、中国株式市場は、中国当局のハイテク企業への規制強化や不動産購入者の住宅ローンの支払い拒否問題が嫌気され、上海総合指数、香港ハンセン指数ともに下落しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、FRBの利上げ加速により景気減速懸念が強まったことや、パウエル議長が先行きの利上げペースを緩める可能性に言及したことを受けて、月末にかけて大きく低下しました。ドイツの長期金利は、エネルギー不足懸念がくすぶるなか、ECBが予想を上回る利上げを決めたことから欧州の景気悪化観測が強まり、大きく低下しました。日本の長期金利は、欧米の長期金利低下を受けて低下しました。 |

| 為替 |

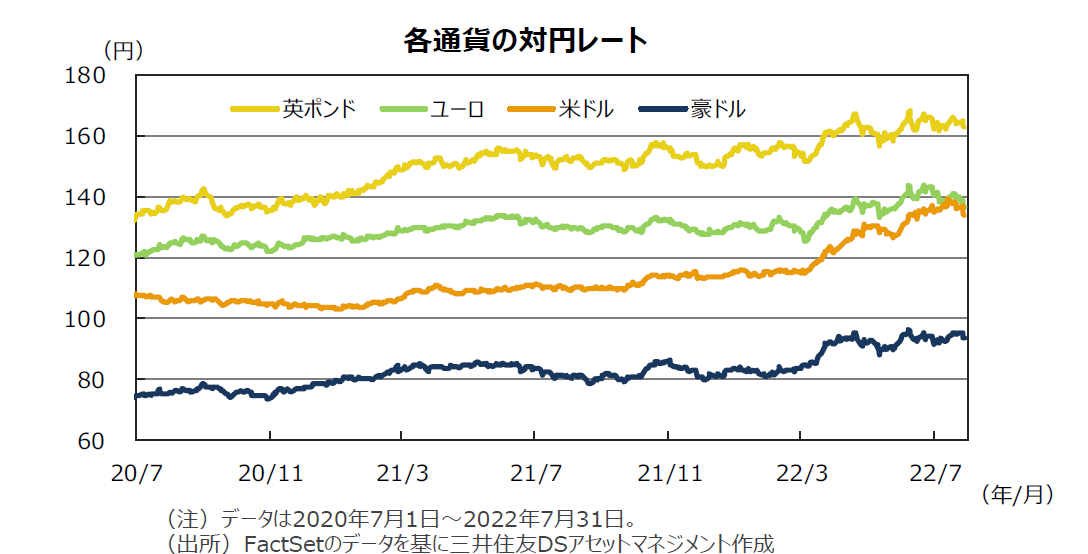

円相場は、月半ばに対ドルで一時139円台まで下落しましたが、米長期金利が低下したことから、月末にかけて大幅に反発し、133円台で終了しました。 |

| 商品 |

原油価格は、世界の中央銀行の利上げが相次ぎ、先行きの景気減速懸念が高まったことから、続落しました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

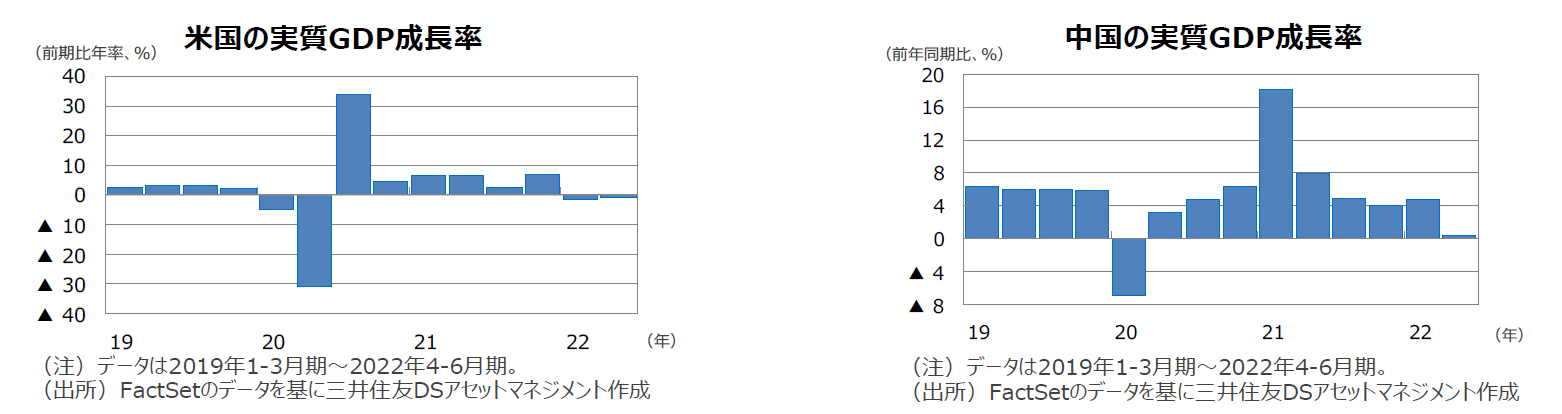

米国の2022年4-6月期の実質GDP成長率は前期比年率▲0.9%となりました。物価高で個人消費が減速し、2期連続のマイナス成長となりました。

欧州(ユーロ圏)の2022年4-6月期の実質GDP成長率は前期比年率+2.8%となりました。経済再開により5四半期連続のプラス成長となりました。

日本の2022年1-3月期の実質GDP成長率は前期比年率▲0.5%となりました。新型コロナウイルスの感染拡大で個人消費が伸び悩みました。

中国の2022年4-6月期の実質GDP成長率は前年同期比+0.4%となりました。上海市などのロックダウンの影響により前四半期から急減速しました。

豪州の2022年1-3月期の実質GDP成長率は前年同期比+3.3%となりました。輸入急増で純輸出はマイナスに寄与したものの、個人消費は堅調でした。

<見通し>

米国は、物価高による実質所得の目減りを受けて消費が停滞することや、FRBによる大幅な利上げを受けて金融環境が引き締まることから、22年後半~23年にかけて減速するとみられます。ただし、過剰設備や金融バブルがみられず、雇用が堅調なことから、マイナス成長が続く可能性は低いとみています。

欧州は、供給制約やガス不足による製造業の停滞、エネルギー・食品価格の上昇による実質所得の減少などから、減速傾向が強まるとみられます。特に、ロシアの報復によって冬のエネルギー調達が困難になる場合、景気下押し圧力が強まることに注意が必要です。ただし、コロナ禍からの景気回復過程にあるなか、コロナ禍で蓄積された貯蓄を活用する余地、財政措置(EU復興基金を含む)、雇用の増加等から景気腰折れは回避されるとみています。

日本は、経済活動の再開に加え、中国景気の持ち直し傾向、供給制約の緩和、経済政策の効果に支えられ、消費・設備投資を中心に回復基調を辿るとみています。

中国は、ロックダウン解除により生産、消費が既に回復過程にあり、防疫措置是正や移動制限緩和に加えて、政府が積極的な景気対策を発動することから、年後半に持ち直すとみています。

豪州は、経済再開による景気回復の流れが続く見通しです。ウクライナ情勢の影響は限定的と考えられ、コロナ禍で蓄積された貯蓄、堅調な雇用、良好な交易条件、企業の前向きな設備投資により、回復基調が続くとみています。

3.金融政策

<現状>

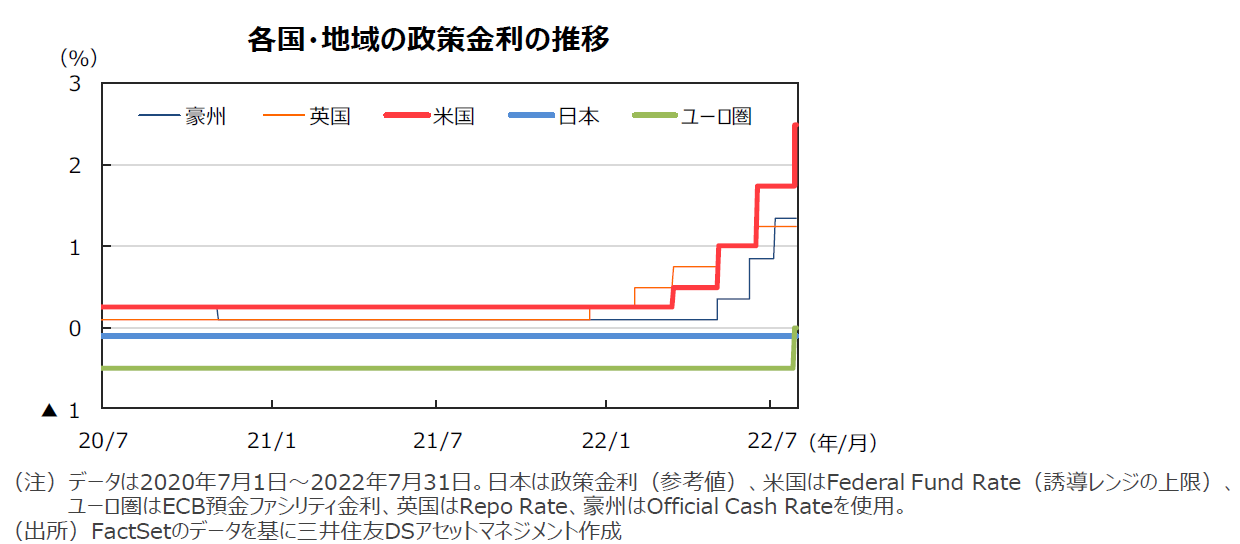

FRBは、7月の米連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を1.50~1.75から2.25~2.50%へ、2会合連続で0.75%引き上げました。政策金利はFOMCの参加者が景気を熱しも冷ましもしない「中立金利」とみている水準に達しました。パウエル議長は記者会見で、次回以降は引き上げペースを緩める可能性を示唆しました。ECBは7月の理事会で、主要政策金利を0.0%から0.5%へ引き上げました。インフレが上振れたため、前回6月の理事会で予告していた0.25%を上回る利上げ幅となりました。日銀は7月の金融政策決定会合で、大規模な金融緩和策を維持しました。記者会見で黒田日銀総裁は利上げの可能性について明確に否定しました。

<見通し>

FRBは、景気よりもインフレ抑制を優先し、今後もFOMCごとに利上げを実施すると想定しています。9月と11月に0.50%、12月に0.25%の利上げを行い、年内に3%台後半の水準まで政策金利を引き上げると見込んでいます。ECBは、エネルギー価格の上振れによるインフレ抑制のため、9月と10月に0.5%、12月に0.25%の利上げを実施すると見込んでいます。一方、日銀は、物価が相対的に低位にあるなか、現行の大規模金融緩和を継続する見通しです。

4.債券

<現状>

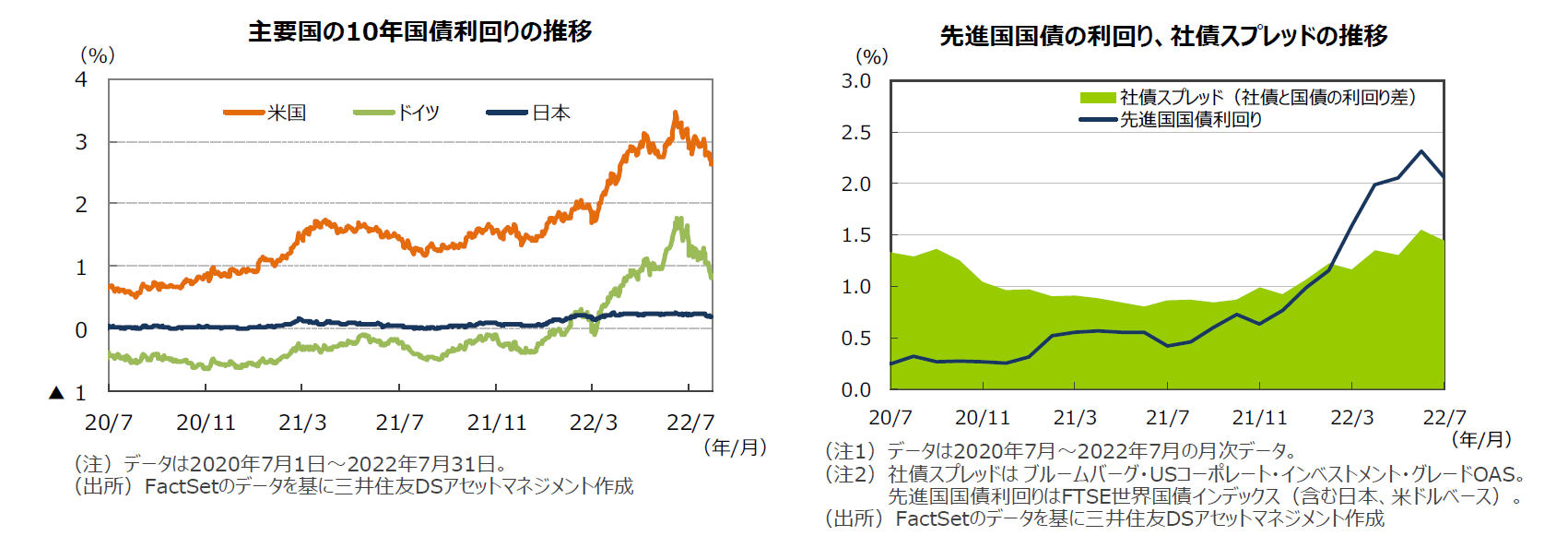

米国の10年国債利回り(長期金利)は、6月の雇用統計で非農業部門の雇用者数が市場予想を大幅に上回ったことから、月前半に一時3.0%台に上昇しました。その後は2.9%台を中心にもみ合いましたが、FRBの利上げ加速で景気後退懸念が強まったことや、パウエル議長がFOMC後の記者会見で、先行きの利上げペースを緩める可能性に言及したことを受けて、月末にかけて2.6%台に低下しました。米10年債利回りが、金融政策の影響を受けやすい2年債利回りを下回る「逆イールド」は強まりました。ドイツの長期金利は、エネルギー不足懸念がくすぶるなか、ECBが予想を上回る利上げを決めたことを受けて欧州の景気悪化観測が強まったことから、大きく低下し、0.8%台で終了しました。日本の長期金利は、欧米の長期金利低下を受けて低下しました。投資適格社債については、株式市場の反発を受けて、国債と社債の利回り格差が縮小しました。

<見通し>

米国の長期金利は、FRBの金融引き締めが続くなかで上昇圧力を受けるものの、大幅利上げに伴い景気減速が意識されるため上昇余地は限られ、もみ合う展開を予想します。欧州の長期金利は、エネルギー価格上昇に伴うインフレ圧力によりECBが金融引き締めを進めるなか、緩やかに上昇する展開を予想します。日本の長期金利は、日銀の大規模金融緩和策が継続されるため、低水準での横ばい推移が続くと予想します。

5.企業業績と株式

<現状>

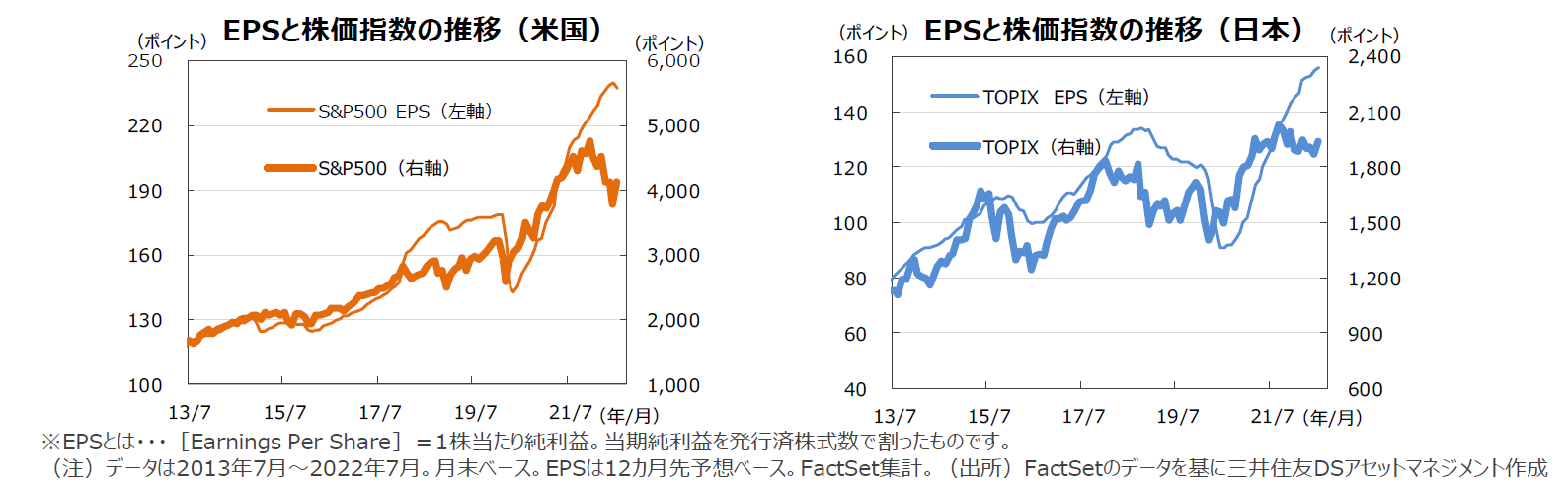

S&P500種指数の7月の1株当たり予想利益(EPS)は237.2で、前年同月比は+12.9%(前月同+18.9%)となりました。しかし、前月比では▲1.2%と20年5月以来のマイナスとなりました。一方、TOPIXの予想EPSは156.0で、伸び率は同+23.5%(前月同+25.5%)でした。7月の米国株式市場は堅調でした。景気後退が懸念されたものの、FOMC議事要旨の内容が金融引き締めに積極的でなかったことや、インフレ懸念に一定の落ち着きがみられたことで米長期金利が低下基調へ転換したことなどから、グロース銘柄が堅調となりました。FOMCでは6月に続き0.75%の利上げとなりましたが、パウエル議長が利上げペースを緩める可能性を示唆したことが好感され、株価は上げ足を強めました。米国の主要3指標はNYダウが前月比+6.7%、S&P500種指数が同+9.1%、NASDAQ総合指数が同+12.3%でした。一方、日本株式市場は、月半ばにかけて1米ドル139円台まで円安が進んだことも追い風となり、総じて堅調な推移となりました。ただ、下旬は米国の長期金利が低下する中で、月末に133円台まで円高が進んだことなどから、株価の上値は次第に重くなりました。 日経平均株価は前月比 +5.3%、 TOPIXは同 +3.7%となりました。

<見通し>

S&P500種指数採用企業の22年4-6月の増益率(当期利益)は前年同期比+7.7%と1カ月前に予想された同+5.6%より上振れしています。ただ、エネルギーセクターを除くベースでは同▲2.6%と1カ月前の同▲2.4%より若干悪化しています(決算進捗率は56%(7月29日)。リフィニティブ集計)。年後半に改善する見通しに変化はなく、年間では22年が前年比+8.6%、23年が同+8.2%の見通しです。一方、TOPIX採用企業の4-6月期決算発表も銘柄数で29%の進捗です(7月31日現在。QUICK集計)。4-6月期は非製造業の堅調さが目立ちます。当期利益は全体で前年同期比+11.2%ですが、製造業が同▲4.2%、非製造業が同+55.2%です(以上QUICK、除く金融)。今後も業績の改善に期待が集まりますが、米景気の減速などの下振れ要因が多く、また、物価の上昇が収益を圧迫する可能性があるため、引き続き慎重に見ていく必要がありそうです。

6.為替

<現状>

7月の円相場は主要通貨に対し反発しました。FRBが7月のFOMCで積極的な金融引き締めに踏み切るとの見方から、日米金利差の拡大を意識した円売り・ドル買いが優勢となり、月半ばに円は対ドルで一時1ドル=139円台と、約24年ぶりの円安・ドル高水準を付けました。しかし、その後米景気減速観測が強まり、米長期金利が低下したことから、円は月末にかけて大幅に上昇し、133円台後半で終了しました。円は対ユーロでも大きく上昇し、136円台で終了しました。ユーロは対ドルで一時1ユーロ=1ドルを約20年ぶりに下回るなど、景気減速懸念から弱含みました。また、円は資源国通貨とされる豪ドルに対して93円台と、ほぼ横ばいでした。

<見通し>

円の対米ドルレートは、緩やかな下落を予想します。日米の金融政策の方向性の違いや資源価格高に伴う日本の貿易収支悪化から、円安圧力は継続すると考えられます。ただし、2022年後半以降は米国の景気とインフレがピークアウトする見通しであることから、米ドルの上値は徐々に抑制されてくるとみています。円の対ユーロレートは、緩やかな下落を予想します。ユーロは、欧州復興基金による景気回復やインフレ上昇によるECBの金融引き締めから徐々にレンジを切り上げるとみています。また、円の対豪ドルレートも緩やかな下落を予想します。ウクライナ情勢に伴う資源価格の堅調推移が豪ドルをサポートするとみています。

7.リート

<現状>

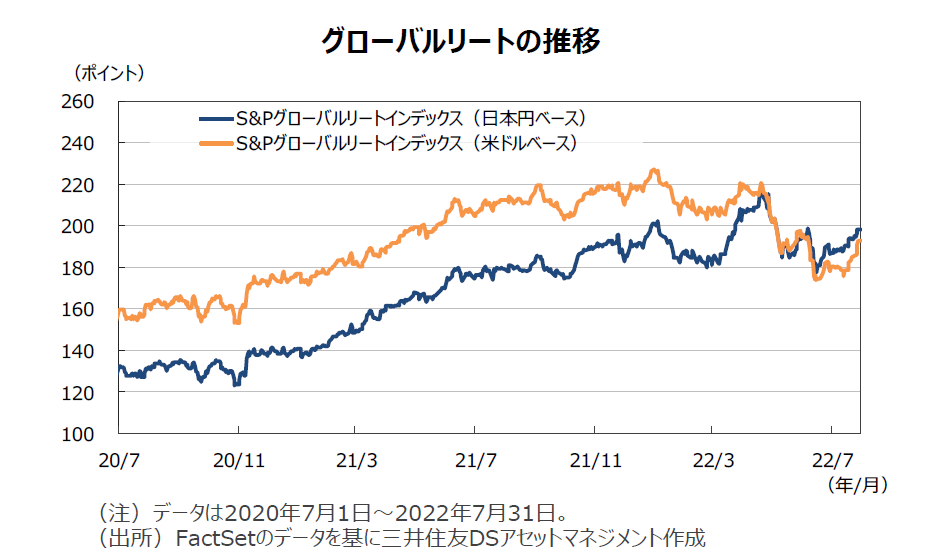

7月のグローバルリート市場(米ドルベース)は大きく反発しました。FRBの金融引き締め加速の織り込みが進み、米長期金利が低下したことを好感して、上昇しました。調整していた世界の株式相場が回復し、投資家のリスク選好姿勢が改善したことや、長期金利が低下するなかで、高い利回りが得られるリートへの注目が再び高まったことも追い風となりました。S&Pグローバルリート指数(米ドルベース)のリターンは前月末比+8.3%となりました。また、為替効果がマイナスに寄与し、円ベースは同+6.5%となりました。

<見通し>

米国リート市場は、FRBによる金融政策の引き締め加速により景気減速が意識されるなか、投資家の慎重姿勢は継続するとみられるため、当面不安定な動きが続くと思われます。ただし、米国経済は低成長ながら底堅く推移すると想定していることから、米国リート市場は中長期的には緩やかに上昇するとみています。欧州リート市場は、短期的にはウクライナ情勢やエネルギー不足を懸念して上値の重い展開を想定しますが、中長期では財政支出による景気回復とともに持ち直すとみています。日本リート市場は、経済再開の動きから上昇するとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に上昇するとみています。

8.まとめ

| 債券 |

米国の長期金利は、FRBの金融引き締めが続くなかで上昇圧力を受けるものの、大幅利上げに伴い景気減速が意識されるため上昇余地は限られ、もみ合う展開を予想します。欧州の長期金利は、エネルギー価格上昇に伴うインフレ圧力によりECBが金融引き締めを進めるなか、緩やかに上昇する展開を予想します。日本の長期金利は、日銀の大規模金融緩和策が継続されるため、低水準での横ばい推移が続くと予想します。 |

|---|---|

| 株式 |

S&P500種指数採用企業の22年4-6月の増益率(当期利益)は前年同期比+7.7%と1カ月前に予想された同+5.6%より上振れしています。ただ、エネルギーセクターを除くベースでは同▲2.6%と1カ月前の同▲2.4%より若干悪化しています(決算進捗率は56%(7月29日)。リフィニティブ集計)。年後半に改善する見通しに変化はなく、年間では22年が前年比 +8.6%、 23年が同 +8.2%の見通しです。一方、TOPIX採用企業の4-6月期決算発表も銘柄数で29%の進捗です(7月31日現在。QUICK集計)。4-6月期は非製造業の堅調さが目立ちます。当期利益は全体で前年同期比+11.2%ですが、製造業が同▲4.2%、非製造業が同+55.2%です(以上QUICK、除く金融)。今後も業績の改善に期待が集まりますが、米景気の減速などの下振れ要因が多く、また、物価の上昇が収益を圧迫する可能性があるため、引き続き慎重に見ていく必要がありそうです。 |

| 為替 |

円の対米ドルレートは、緩やかな下落を予想します。日米の金融政策の方向性の違いや資源価格高に伴う日本の貿易収支悪化から、円安圧力は継続すると考えられます。ただし、2022年後半以降は米国の景気とインフレがピークアウトする見通しであることから、米ドルの上値は徐々に抑制されてくるとみています。円の対ユーロレートは、緩やかな下落を予想します。ユーロは、欧州復興基金による景気回復やインフレ上昇によるECBの金融引き締めから徐々にレンジを切り上げるとみています。また、円の対豪ドルレートも緩やかな下落を予想します。ウクライナ情勢に伴う資源価格の堅調推移が豪ドルをサポートするとみています。 |

| リート |

米国リート市場は、FRBによる金融政策の引き締め加速により景気減速が意識されるなか、投資家の慎重姿勢は継続するとみられるため、当面不安定な動きが続くと思われます。ただし、米国経済は低成長ながら底堅く推移すると想定していることから、米国リート市場は中長期的には緩やかに上昇するとみています。欧州リート市場は、短期的にはウクライナ情勢やエネルギー不足を懸念して上値の重い展開を想定しますが、中長期では財政支出による景気回復とともに持ち直すとみています。日本リート市場は、経済再開の動きから上昇するとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に上昇するとみています。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |