先月のマーケットの振り返り(2022年2月)

2022年3月2日

1.概観

| 株式 |

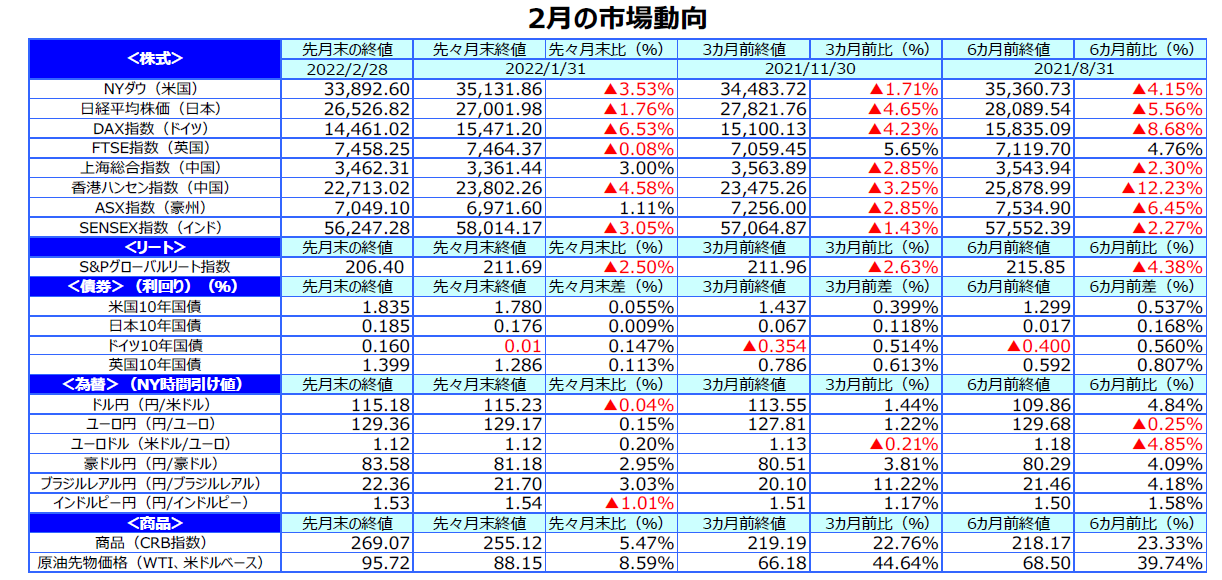

2月の主要国の株式市場は振れの大きい展開となり、投資家のリスク回避姿勢から総じて軟調な展開となりました。米国株式市場は、米連邦準備制度理事会(FRB)が金融政策の引き締めを前倒しで進めるとの見方が一段と強まり、米長期金利が大きく上昇したことやロシアのウクライナ侵攻を嫌気して下落しました。欧州の株式市場は、欧州中央銀行(ECB)の金融政策正常化の前倒し観測やウクライナ情勢の悪化により、下落しました。日本の株式市場は、新型コロナウイルスのオミクロン型の感染拡大による先行きの景気不透明感やロシアのウクライナ侵攻を嫌気して下落しました。中国株式市場では、中国本土市場の上海総合指数が上昇する一方、香港ハンセン指数は下落しました。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は、インフレ圧力の高まりによるFRBの金融政策引き締めの前倒し観測から一時2.0%台に大きく上昇しましたが、ロシアのウクライナ侵攻を受けて月末にかけて低下し、上げ幅を縮小して1.8%台で終了しました。ドイツの長期金利は、ECBの金融政策正常化の前倒し観測から上昇しました。日本の長期金利も米欧の長期金利につれて上昇しました。 |

| 為替 |

円相場は対米ドルで狭いレンジでのもみ合いとなり、115円台前半で終了し、前月末比ほぼ横ばいでした。対ユーロもほぼ横ばいでした。 |

| 商品 |

原油価格は、世界的な景気回復に伴う原油需要の増加を見込む買いに加え、ロシアがウクライナに侵攻したことによる需給ひっ迫懸念から続伸しました。 |

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

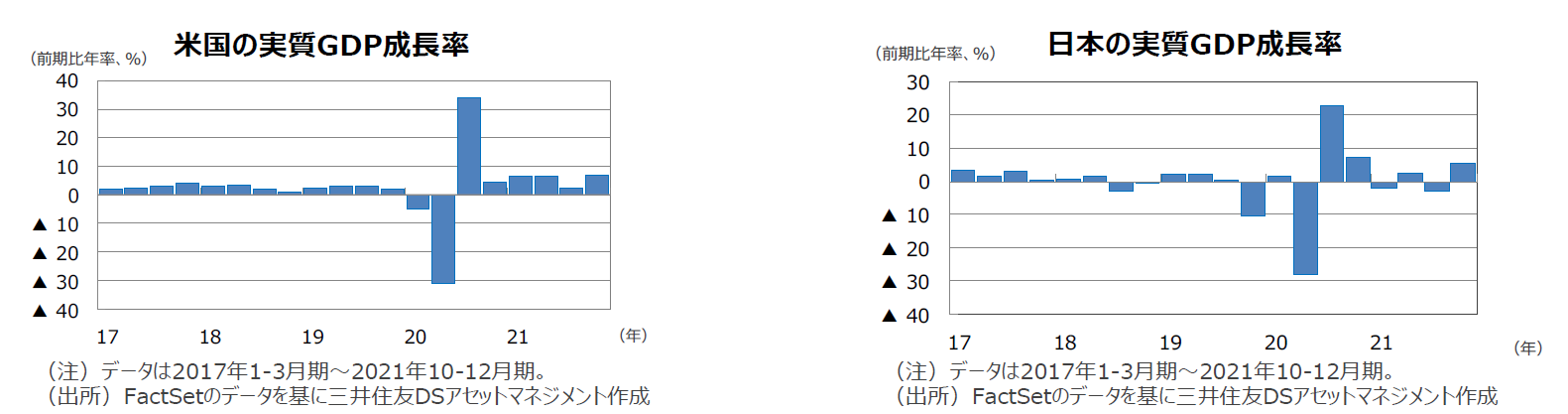

米国の2021年10-12月期の実質GDP成長率は前期比年率+7.0%となりました。ワクチン普及による経済再開などで個人消費の伸びが加速しました。

欧州(ユーロ圏)の2021年10-12月期の実質GDP成長率は前年同期比+4.6%となりました。コロナ感染再拡大で前期比は+0.3%にとどまりました。

日本の2021年10-12月期の実質GDP成長率は前期比年率+5.4%となりました。緊急事態宣言が解除されたことで個人消費が回復しました。

中国の2021年10-12月期の実質GDP成長率は前年同期比+4.0%となりました。コロナ感染対策の影響などから回復ペースが鈍化しました。

豪州の2021年7-9月期の実質GDP成長率は前年同期比+3.9%となりました。ロックダウンなどの影響を受けて前期比ではマイナス成長となりました。

<見通し>

米国は、新型コロナウイルスのオミクロン型の拡⼤が⼀巡し、経済活動が徐々に正常化しつつあるため、景気は堅調に推移する見込みです。但し、労働⼒不⾜、インフレによる実質所得⽬減り、家計向け政策⽀援の⼀巡などから、成⻑率は潜在成⻑率に向け徐々に鈍化していくとみています。

欧州は、2022年半ばにかけて供給制約が緩和するとともに⽣産が回復し、感染ピークアウトによる⾏動規制の緩和による消費回復と復興基⾦のサポート効果により、4-6⽉以降成⻑率が加速する⾒通しです。なお、ウクライナに侵攻したロシアへの経済制裁はエネルギー価格の上昇につながる見込みです。

日本は、1-3⽉についてはオミクロン型の感染拡⼤で消費を中⼼に景気停滞が予想されます。その後は経済再開・経済対策を受けて景気は回復に向かう見通しですが、7-9⽉以降については、景気回復は持続するものの、サポート要因の影響が和らぎ、成⻑率は鈍化するとみています。

中国は、政府が成長率の安定を2022年の最優先課題と強調していることから、構造改革を続けるものの、急激な改革案は見送られると考えられます。2022年1-3⽉の景気下振れに伴い景気対策を発動することで、年後半の景気はやや上振れするとみています。

豪州は、オミクロン型の感染拡大で1-3月は景気回復が足踏みするものの、感染が抑制方向にあり、3回目のワクチン接種も順調に進んでいることから、4-6月以降は個人消費が持ち直し、堅調な成長が続くと想定しています。

3.金融政策

<現状>

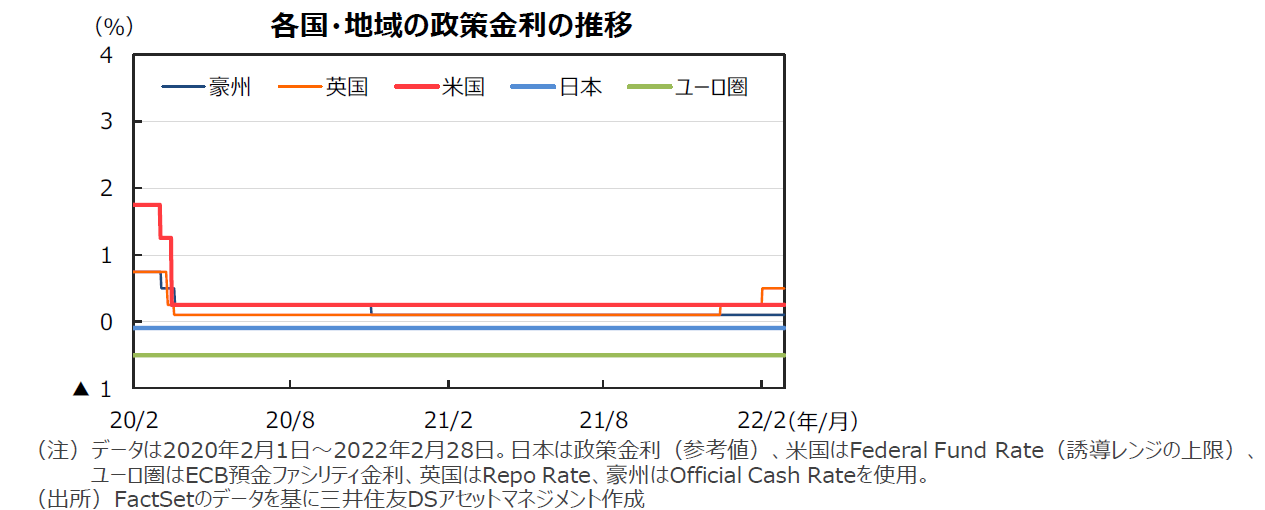

FRBは、1月の連邦公開市場委員会(FOMC)でゼロ金利政策の維持を決めると共に、量的緩和を2022年3月に終了し、次回3月会合での利上げ開始を強く示唆しました。また、パウエル議長は利上げ後に保有資産を減らす量的引き締め(QT)にも取り組む考えを示しました。ECBは2月の理事会で金融政策を現状維持しました。コロナ危機対応で導入した緊急買い取り制度(PEPP)を3月末で打ち切り、段階的に緩和縮小を進めていく方針です。こうしたなか、ラガルド総裁は記者会見でインフレへの警戒姿勢を強めました。日銀は1月の金融政策決定会合で、大規模な金融緩和策を維持しました。また、2022年度の物価上昇率見通しを従来の0.9%から1.1%へ引き上げました。

<見通し>

FRBは、米景気が回復し、供給制約や資源価格高から物価が上昇するなか、インフレ抑制に向けてテーパリング(量的緩和の縮小)を2022年3月に終了し、3月以降のFOMCごとに利上げを実施すると想定しています。2022年内に7回程度の利上げを見込み、年央(5月)にも保有資産の圧縮(バランスシートの縮小)を開始すると予想しています。ECBは、2022年3月にPEPPを終了後、原油価格の上振れによる物価上昇を受けて、9⽉にテーパリングを完了するとみています。10-12⽉以降は、四半期に1回程度の利上げを行う見通しです。なお、ウクライナに侵攻したロシアへの経済制裁の影響などによっては、金融政策変更が見送られる可能性があります。一方、日銀は、物価が相対的に低位にあるなか、現行の大規模金融緩和を継続するとみられます。

4.債券

<現状>

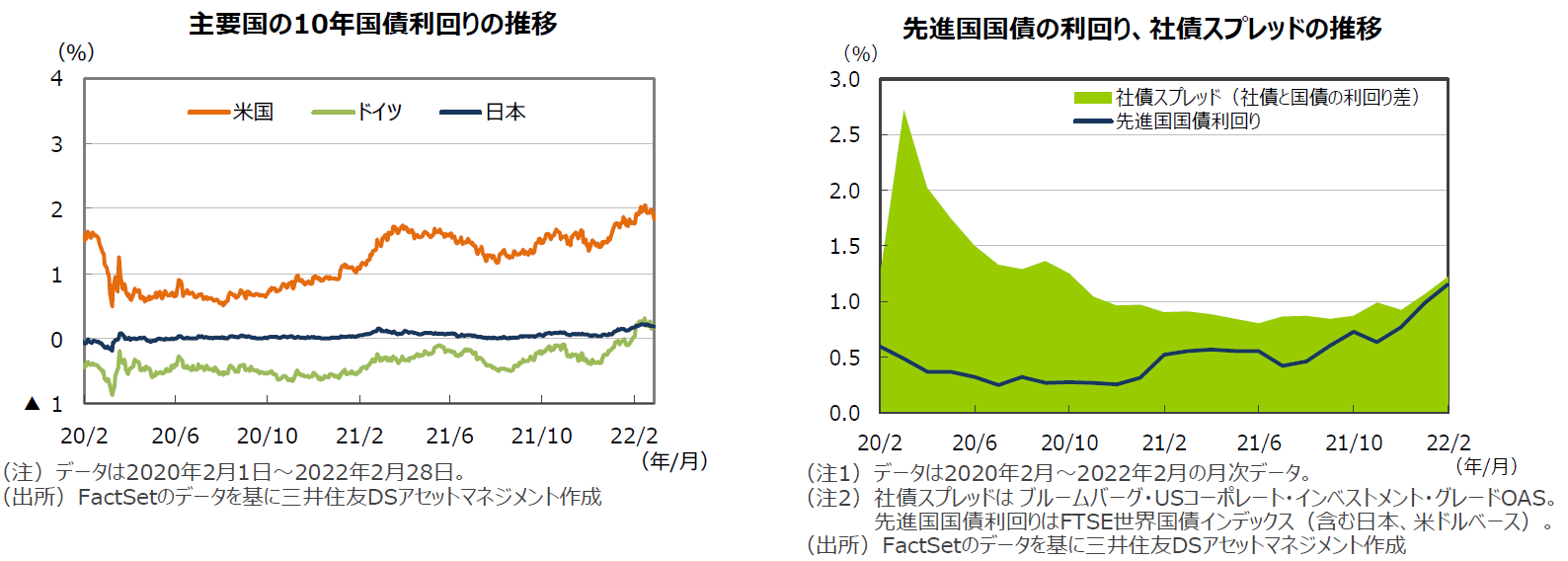

主要国の10年国債利回り(長期金利)は上昇しました。米国の長期金利は、1月の米雇用統計や消費者物価指数が市場予想を上回り、FRBの金融政策引き締めが前倒しで進むとの見方から、月初より大きく上昇し、月中旬には2.0%台を付ける場面がありました。しかし、ロシアのウクライナ侵攻により安全資産とされる米国債が買われたため、月末にかけて1.8%台に低下し、上げ幅を縮小して終了しました。ドイツの長期金利は、ラガルド総裁の記者会見を受けたECBの金融政策正常化の前倒し観測から上昇しました。日本の長期金利も米欧の長期金利につれて上昇しました。投資適格社債については、ウクライナ情勢の悪化で投資家のリスク回避姿勢が強まったことから国債と社債の利回り格差が拡大しました。

<見通し>

米国の長期金利は、米景気回復やインフレの高止まりによるFRBの金融引き締め観測から、レンジをやや切り上げる動きを予想します。ただし、他国と比べた相対的な利回りの高さによる投資家の需要や、ウクライナ情勢の不透明感などから、緩やかな上昇を想定します。欧州の長期金利も、景気回復やインフレ圧力により、ECBが金融政策の正常化を進めるとみられるため、緩やかに上昇すると予想します。日本の長期金利は、日銀の大規模金融緩和策が継続されるため、低水準での安定推移が続くと予想します。

5.企業業績と株式

<現状>

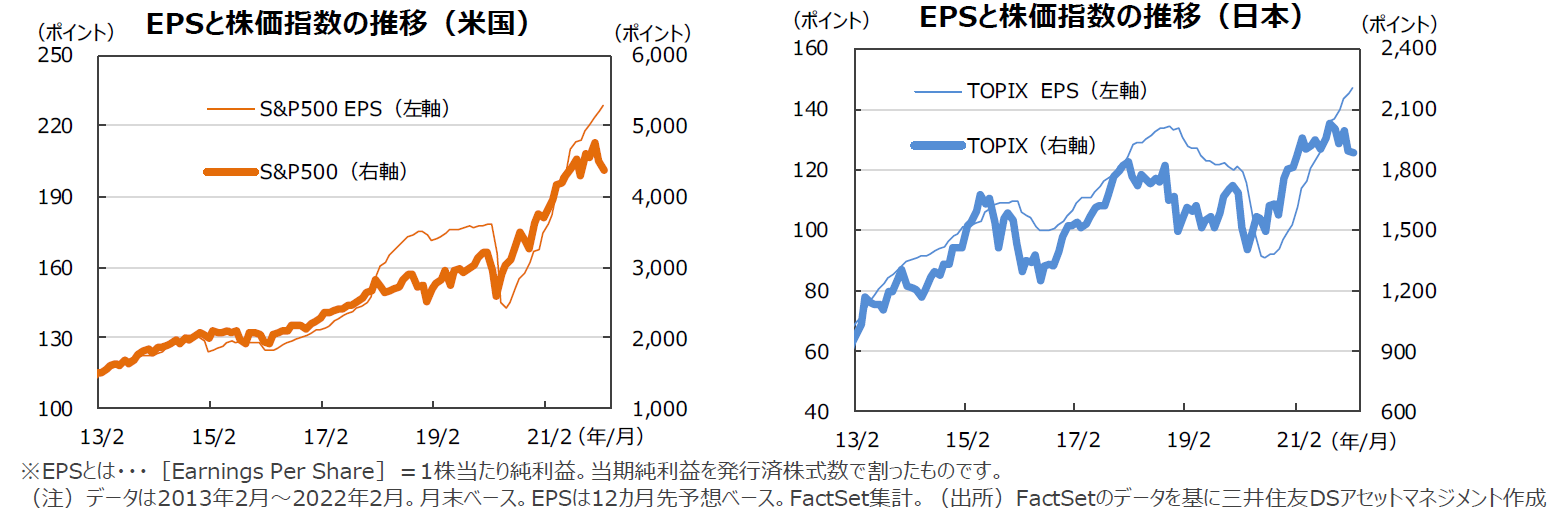

S&P500種指数の2月の1株当たり予想利益(EPS)は229.3で、前年同月比+28.4%(前月同+29.8%)と13カ月連続のプラスとなりました。 一方、TOPIXの予想EPSは147.2で、伸び率は同+36.3%(前月同+42.7%)でした。米国株式市場は、金融引き締め懸念とウクライナ情勢の緊迫化などから大きく調整しました。上旬は主要企業の決算発表が概ね堅調だったものの、先行きの金利上昇懸念などが上値を抑える展開でした。中旬になると、ロシアによるウクライナ侵攻の懸念や金融引き締めへの警戒感が一段と高まったことから株式市場は調整基調となり、下旬は24日にロシアがウクライナに侵攻したことでNYダウが一時800ドル超の下落に見舞われるなど、波乱の展開となりました。NYダウは前月比▲3.5%、S&P500種指数は同▲3.1%、ナスダック総合指数は同▲3.4%でした。一方、日本株式市場も米国株式市場に連動して下落しましたが、米国株式市場よりも下落率は小さくなりました。日経平均株価が前月比▲1.8%、TOPIXも同▲0.5%にとどまりました。

<見通し>

S&P500種指数採用企業の21年10-12月の決算(当期利益)は前年同期比+31.5%となり、77%の企業が事前予想を上回りました。年間ベースで見ると、21年は前年比+52.2%と推定され、続く22年は同+7.8%の見通しです(以上、リフィニティブ集計。2月25日現在)。一方、TOPIX採用企業の10-12月の決算(当期利益)は前年同期比+12.5%と堅調でした(QUICK集計。2月28日現在)。年間ベースで見ると、21年は前年比+58.6%と予想され、続く22年も同+14.1%と2桁の増益が続く見通しです(FactSet集計。年2月28日現在)。利益の成長率は21年に続き22年も日本が米国を上回る点が注目されます。今後は、引き続きウクライナ情勢が注目されますが、3月は再び米国を中心に物価統計、FRBの金融政策が期待形成の中心となりそうです。

6.為替

<現状>

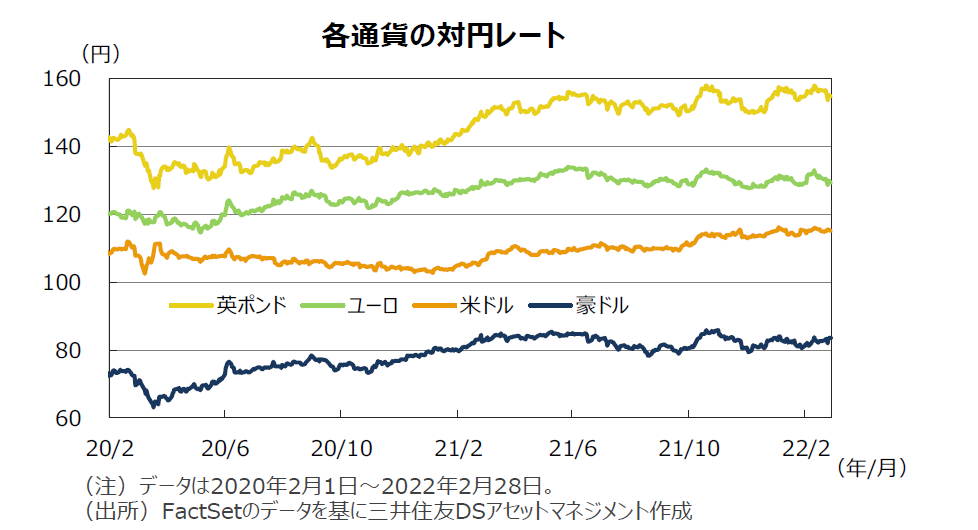

2月の円相場は対米ドルで狭いレンジでもみ合う展開となりました。円相場は、予想を上回る米消費者物価指数を受けてFRBの早期利上げ観測が強まったことから、116円台を付ける場面がありました。しかし、ロシアがウクライナに侵攻したことから安全通貨とされる円に買いが入り、一時114円台を付けました。その後ロシアがウクライナとの停戦交渉に応じる構えを示したことなどから様子見となり、115円前半で終了し、前月末比ほぼ横ばいでした。円は対ユーロでも前月末比ほぼ横ばいの129円前半で終了しました。ECBの金融政策正常化の前倒し観測から、一時132円台に下落しましたが、ウクライナ情勢の悪化によりユーロが売られ、月末にかけて反発しました。また、対豪ドルでは、前月末の81円台から83円台に下落しました。

<見通し>

円の対米ドルレートは、緩やかな下落を予想します。米利上げ観測に伴う日米の金融政策の方向性の違いや原油高による日本の貿易収支悪化から、当面円安圧力は継続するとみられます。ただし、2022年央以降は米景気とインフレがピークアウトする見通しであることから、米ドルの上値は抑制されるとみています。円の対ユーロレートは、緩やかな下落を予想します。ユーロは、ウクライナ情勢が落ち着きを見せれば、欧州復興基金による景気回復やインフレ上昇によるECBの金融政策正常化観測などから徐々にレンジを切り上げるとみています。また、円の対豪ドルレートも緩やかな下落を予想します。当面は中国景気減速が重荷となるものの、世界経済の回復に伴う資源価格の堅調推移が豪ドルをサポートするとみています。

7.リート

<現状>

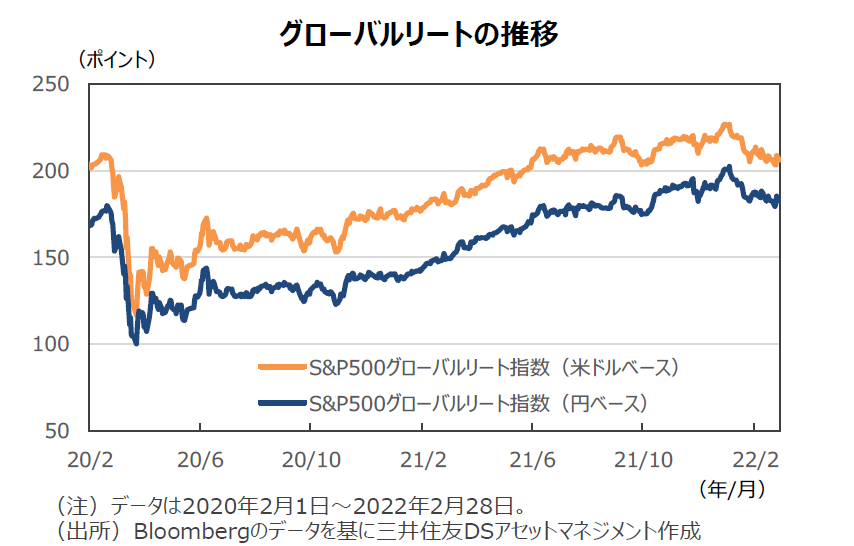

2月のグローバルリート市場(米ドルベース)は下落しました。インフレが加速するなか、FRBの金融政策の引き締めが前倒しされるとの見方が強まり、世界的に長期金利が上昇したことや、ロシアのウクライナ侵攻で投資家のリスク回避姿勢が強まったことが、グローバルリート市場の逆風となりました。ただし、シンガポールなどアジア・パシフィックのリートは底堅い動きでした。S&Pグローバルリート指数(米ドルベース)は前月末比▲2.5%となりました。円ベースも同▲2.5%となりました。

<見通し>

米国リート市場は、短期的にはFRBによる金融政策の引き締めが意識されるなか、賃金上昇やエネルギー価格高騰などのテナントのコスト上昇から上値が重い展開を予想します。ただし、米国では新型コロナウイルスのオミクロン型の感染者数はピークを越えており、中長期では米国経済の回復に伴い上昇すると予想します。欧州リート市場は、短期的にはウクライナ情勢を懸念して上値の重い展開を想定します。中長期では景気回復や低金利政策の継続により上昇を想定します。日本リート市場は、オミクロン型の感染拡大が続いているものの、先行きは感染減少を受けた経済再開の動きから上昇するとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に上昇するとみています。

8.まとめ

| 債券 |

米国の長期金利は、米景気回復やインフレの高止まりによるFRBの金融引き締め観測から、レンジをやや切り上げる動きを予想します。ただし、他国と比べた相対的な利回りの高さによる投資家の需要や、ウクライナ情勢の不透明感などから、緩やかな上昇を想定します。欧州の長期金利も、景気回復やインフレ圧力により、ECBが金融政策の正常化を進めるとみられるため、緩やかに上昇すると予想します。日本の長期金利は、日銀の大規模金融緩和策が継続されるため、低水準での安定推移が続くと予想します。 |

|---|---|

| 株式 |

S&P500種指数採用企業の21年10-12月の決算(当期利益)は前年同期比+31.5%となり、77%の企業が事前予想を上回りました。年間ベースで見ると、21年は前年比+52.2%と推定され、続く22年は同+7.8%の見通しです(以上、リフィニティブ集計。 2月25日現在)。一方、TOPIX採用企業の10-12月の決算(当期利益)は前年同期比+12.5%と堅調でした(QUICK集計。2月28日現在)。年間ベースで見ると、21年は前年比+58.6%と予想され、続く22年も同+14.1%と2桁の増益が続く見通しです(FactSet集計。年2月28日現在)。利益の成長率は21年に続き22年も日本が米国を上回る点が注目されます。今後は、引き続きウクライナ情勢が注目されますが、3月は再び米国を中心に物価統計、FRBの金融政策が期待形成の中心となりそうです。 |

| 為替 |

円の対米ドルレートは、緩やかな下落を予想します。米利上げ観測に伴う日米の金融政策の方向性の違いや原油高による日本の貿易収支悪化から、当面円安圧力は継続するとみられます。ただし、2022年央以降は米景気とインフレがピークアウトする見通しであることから、米ドルの上値は抑制されるとみています。円の対ユーロレートは、緩やかな下落を予想します。ユーロは、ウクライナ情勢が落ち着きを見せれば、欧州復興基金による景気回復やインフレ上昇によるECBの金融政策正常化観測などから徐々にレンジを切り上げるとみています。また、円の対豪ドルレートも緩やかな下落を予想します。当面は中国景気減速が重荷となるものの、世界経済の回復に伴う資源価格の堅調推移が豪ドルをサポートするとみています。 |

| リート |

米国リート市場は、短期的にはFRBによる金融政策の引き締めが意識されるなか、賃金上昇やエネルギー価格高騰などのテナントのコスト上昇から上値が重い展開を予想します。ただし、米国では新型コロナウイルスのオミクロン型の感染者数はピークを越えており、中長期では米国経済の回復に伴い上昇すると予想します。欧州リート市場は、短期的にはウクライナ情勢を懸念して上値の重い展開を想定します。中長期では景気回復や低金利政策の継続により上昇を想定します。日本リート市場は、オミクロン型の感染拡大が続いているものの、先行きは感染減少を受けた経済再開の動きから上昇するとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に上昇するとみています。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |