先月のマーケットの振り返り(2020年3月)

2020年4月6日

1.概観

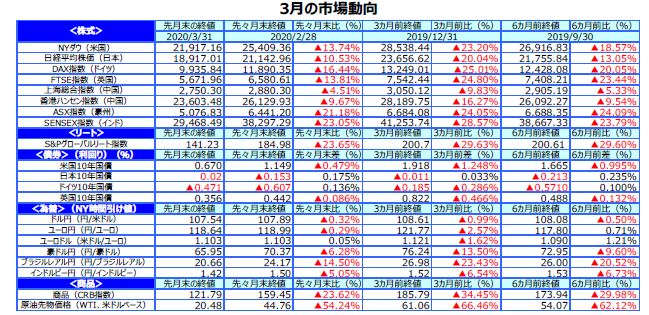

| 株式 | 新型コロナウイルスの感染拡大を受けて世界の株式市場は急落しました。各国・地域で全土封鎖や外出制限などの措置が発表され、経済活動の停止・停滞への懸念が強まりました。下旬は各国・地域の経済対策等の発表を好感し、やや落ち着きを取り戻しました。米国の株式市場では、感染者の急増を受けてNYダウ工業株30種平均が10%を超える下落となりました。欧州の株式市場も、EU国境の封鎖や渡航制限がとられるなど感染拡大の影響が深刻化し総じて下落しました。日本の株式市場は、リスク回避の動きから月前半に円高・米ドル安が大きく進行したことや、国内での感染拡大が懸念され下落しました。 |

|---|---|

| 債券 | 米国では、新型コロナウイルスの世界的な感染拡大からリスク回避姿勢が高まり安全資産とされる国債が買われました。米長期金利は低下幅を広げ、一時は過去最低となる0.3%台まで低下しました。また、業績悪化懸念やOPECプラスでの交渉決裂による原油価格急落などから、米国社債と米国債の利回り格差は拡大しました。欧州(ドイツ)や日本の10年国債利回りは、月末にかけてリスク回避の動きが若干落ち着いたことなどから上昇しました。 |

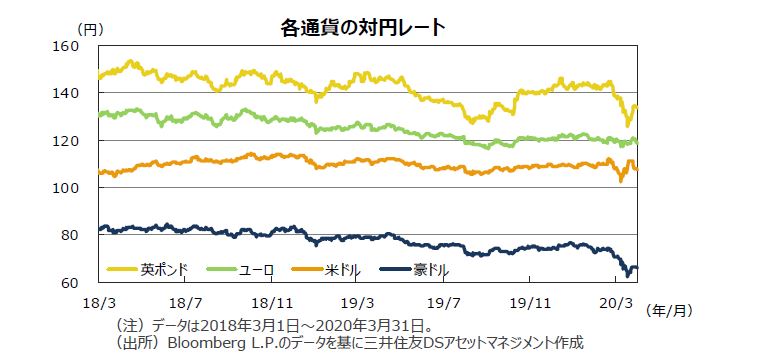

| 為替 | 米ドル、ユーロ、豪ドルなど主要通貨は対円で大きく下落した後反発しました。月後半は金融市場の混乱などから米ドル需要が高まりました。 |

| 商品 | 原油先物価格は、新型コロナウイルス感染拡大による景気減速と、OPECプラスでの協調減産交渉の決裂による需給悪化懸念などから大幅に下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

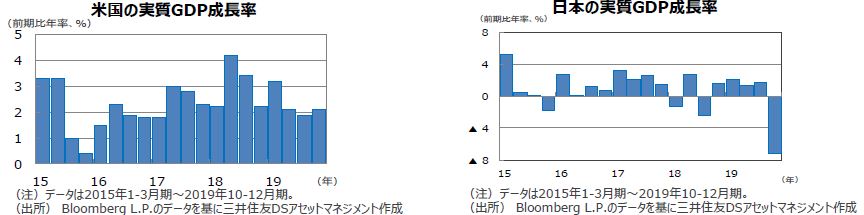

米国の19年10-12月期の実質GDP成長率は、前期比年率+2.1%となり、在庫調整が進んだ一方、個人消費と外需がプラスの寄与となりました。

欧州(ユーロ圏)の19年10-12月期の実質GDP成長率は、前期比年率+0.5%となり3四半期連続で潜在成長率を下回りました。フランスやイタリアは在庫調整が進む中でマイナス成長となりました。

日本の19年10-12月期の実質GDP成長率は、前期比年率▲7.1%となり、設備投資が大きくマイナスとなりました。

中国の19年10-12月期の実質GDP成長率は、前年同期比+6.0%となりました。

豪州の19年10-12月期の実質GDP成長率は、前年同期比+2.2%となりました。政府支出の拡大が景気を下支えしました。

<見通し>

米国は、新型コロナウイルスの感染拡大を抑制するための行動規制を受けて、個人消費を中心に景気が大きく下振れる見通しです。米連邦準備制度理事会(FRB)は積極的な金融緩和を、政府・議会は大規模な景気対策を決定しました。これらは景気の落ち込みを和らげると期待されます。

欧州でも、新型コロナウイルスの感染拡大の影響で、景気が大きく減速する見込みです。特に、行動規制によってこれまで堅調だったサービス業の業況が悪化するとみられます。

日本は、新型コロナウイルスの長期化・深刻化による個人消費の下振れや特に公共投資などの経済対策の遅れなど、経済活動の正常化には時間がかかる見込みです。

中国は、新型コロナウイルスの影響により主要な経済指標が下振れとなり、20年1-3月期の実質GDP成長率は急減速すると予想されます。一方、感染抑制によって経済活動が再開されることを前提に4-6月期以降に持ち直しが期待されます。積極的な財政政策によって一定の成長を確保すると予想されます。

豪州は、政府の財政支援策や豪州準備銀行(RBA)による追加的金融政策実施により、新型コロナウイルスの感染拡大に起因する経済や金融の混乱緩和が期待されます。

3.金融政策

<現状>

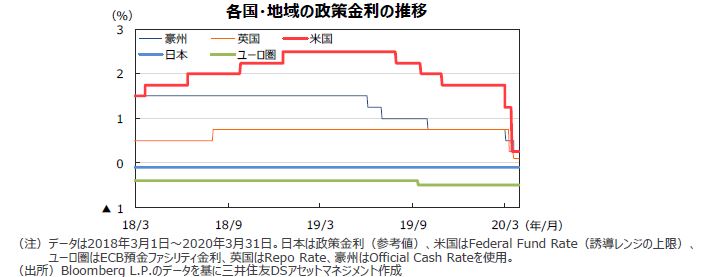

米連邦準備制度理事会(FRB)は新型コロナウイルスの感染拡大を受け2回の緊急利下げを行い、政策金利(FFレート)の誘導レンジを2月末の1.50~1.75%から0.00~0.25%に引き下げました。あわせて、CP購入のスキーム、MMF流動性ファシリティの設定、財務省の保証を受けた社債購入スキームなどを決定しました。

欧州中央銀行(ECB)は、3⽉の理事会で政策金利を据え置く一方、企業や銀⾏の流動性リスクに対応した⾦融緩和(マイナス⾦利での⻑期資⾦の供給やQE拡⼤)を決定しました。英国中央銀行(BOE)は2回の緊急利下げを行い政策金利を0.10%としたことに加え、QE拡大を決定しました。

日銀は3月の政策決定会合を前倒し開催し、潤沢な資金供給と企業金融支援のため追加緩和を決定し、ETFの買い入れを12兆円に倍増しました。

<見通し>

新型コロナウイルスの感染抑制には時間がかかるため、FRBの大規模緩和はしばらく継続されることが見込まれます。

欧州でも、ECBは3月の定例理事会で企業向け資金供給強化とQE拡大の決定に加え、3月18日の緊急理事会で大規模な資産買い入れスキームを追加しました。今後も追加緩和が予想され、4月の理事会ではマイナス金利の深堀りに動く公算が高いと考えます。英国中央銀行(BOE)も大規模な金融緩和を継続する見込みです。日本では、金融市場調整と資産買い入れ措置を通じた対応を継続すると思われますが、先行き極端な円高にならない限りマイナス金利の深堀りは回避するとみられます。

4.債券

<現状>

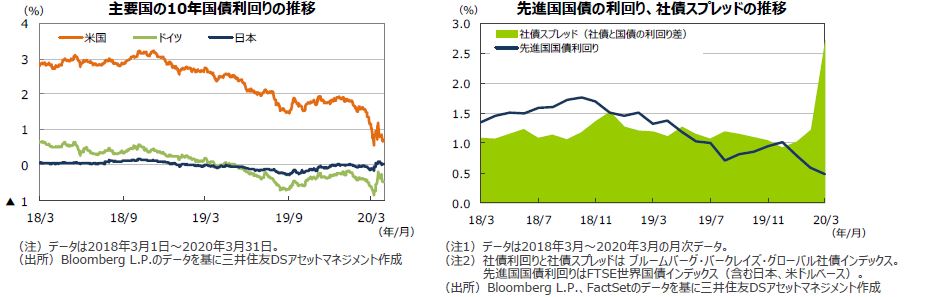

米国では、新型コロナウイルスの世界的な感染拡大からリスク回避姿勢が高まり、安全資産とされる国債が買われました。米長期金利は低下幅を広げ、一時は過去最低となる0.3%台まで低下しました。また、米国社債と米国債の利回り格差は拡大しました。

ユーロ圏でも、新型コロナウイルスの感染拡大が嫌気され一時利回りが低下しましたが、財政政策が積極化されるとの思惑が高まり、ドイツの10年国債利回りは上昇しました。

日本の長期金利は初旬はマイナス圏となる場面もみられましたが、その後は利下げ期待の後退や、世界的な国債増発見通しなどから上昇しました。

<見通し>

米国では、新型コロナウイルスの感染拡大による景気先行き懸念や、FRBによる大規模緩和などから長期金利は低水準で推移する見通しです。大規模な財政政策を受けた国債発行も予想され、不安定な動きが続くと考えます。

欧州でも、新型コロナウイルスの感染拡大による景気下押しリスクが高まる中、長期金利は当面低水準での推移が続く見通しです。その後は、経済政策等が功を奏し景気の緩やかな拡大とともに利回りが上昇すると考えられますが、まずは感染拡大の収束を待つ必要があります。

日本でも、新型コロナウイルスの感染拡大が各方面の経済活動の制約となり1-3月期もマイナス成長になると予想され、日銀の緩和政策は長期化する見通しです。このため、長期金利も低位での推移が続くと考えられます。

5.企業業績と株式

<現状>

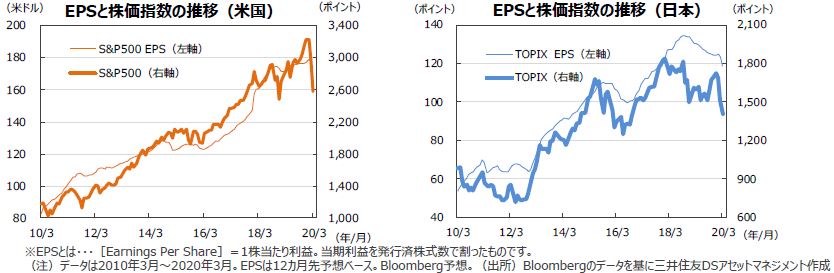

S&P500種指数の3月の1株当たり予想利益(EPS)は前年同月比▲4.8%(前月同+3.7%)の163.68と、2016年5月以来の減益へ転換しました。一方、東証株価指数(TOPIX)の予想EPSは118.85で、伸び率は同▲8.7%となりました(Bloomberg予想)。米国株式市場は、新型コロナウイルスによる感染拡大から記録的な大幅下落となりました。FRBはゼロ金利の導入や事実上の無制限量的緩和を実施し、また、短期市場に資金を供給するなど、相次いで金融緩和策を打ち出しました。下旬には、大規模な経済対策への期待から大幅に上昇する場面もありましたが、主要指標は月間を通じて軒並み大幅下落を記録しました。S&P500種指数が前月比▲12.5%、NYダウが同▲13.7%、ナスダック総合指数が同▲10.1%でした。一方、日本株式市場も、新型コロナウイルスの感染が拡大する中、各国の金融緩和策や経済対策の策定が下値を支えました。日本株は日銀のETF買いとGPIFのリバランス買い観測などもあり、底入れとなりましたが、月末にかけては、首都圏での外出自粛などからマーケットは混乱が続きました。TOPIXが前月比▲7.1%、日経平均株価が同▲10.5%でした。

<見通し>

米国株式市場は、S&P500種指数の12カ月先予想株価収益率が15.8倍と、10年以降の平均水準(15.2倍)まで低下しました。ただ、20年1-3月期の利益成長率は3月31日現在前年同期比▲3.7%(前月末同+2.7%)、4-6月期が▲9.6%(同+5.8%)と一転して大幅な減益予想となっています。今後も減益幅の拡大が予想され、米国株式市場は引き続き変動幅の大きな展開が予想されます。日本は政府の政策対応が待たれますが、首都圏を中心に広がりを見せる新型コロナウイルスの感染拡大に歯止めがかかることがより重要と思われます。日本株式市場も神経質な展開が続くと考えられます。

6.為替

<現状>

円は対米ドルでやや上昇しました。新型コロナウイルスの世界的な感染拡大を受けてリスク回避の動きが急速に強まり円が買われました。一時1米ドル=101円台と3年4カ月ぶりの円高水準となりました。その後は反落し同111円台後半まで円安が進みましたが、月末にかけて再度上昇しました。

円は対ユーロでやや上昇しました。リスク回避の動きから急速に円高が進んだ後、各国経済対策への期待などから一旦反転したものの、感染拡大が嫌気され円が買われました。

円は対豪ドルで上昇しました。世界的な感染拡大を受けたリスク回避の動きから円が買われました。豪州準備銀行(RBA)の利下げ観測も、豪ドルの重石となりました。月末にかけては各国経済対策への期待などから反転しましたが、戻りは限定的となりました。

<見通し>

円の対米ドルレートは、新型コロナウイルスの影響による金融市場の混乱を受けた米ドル需要の高まりが続く可能性がある一方、米国の大規模な金融緩和が米ドル高を抑制すると見込まれます。感染拡大に伴う政策対応で市場の見方が変化する可能性があり、注視が必要です。

円の対ユーロレートは、ECBが今月、マイナス金利の深堀りを実施するとみられることから、ユーロ安が進みやすいと考えられます。

円の対豪ドルレートも、豪ドル安の進みやすい展開になるとみられます。新型コロナウイルスの感染拡大により、景気見通しの下方修正や利下げなどの金融緩和政策がとられる見通しです。

7.リート

<現状>

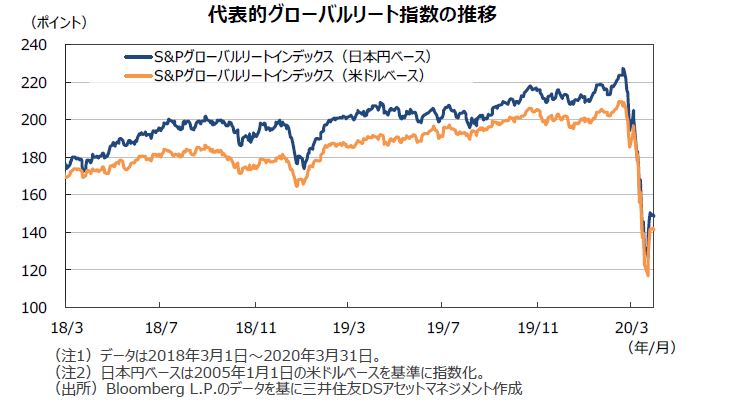

グローバルリート市場(米ドルベース)は、新型コロナウイルスの感染が中国以外の世界各地へ拡大していることが確認され、金融市場が全面的にリスク回避の動きとなったことから急落し、▲23.65%の下落となりました。また、円ベースの月間変化率では、リスク回避の動きから急激な円高が進みましたが、中旬以降は金融市場の混乱を背景に米ドル需要が高まり米ドルが反騰したことなどから、同▲23.58%の下落となりました。

<見通し>

新型コロナウイルスの世界的な感染拡大を受けて世界的に金融緩和が進んでいます。リート市場は足元は投資家心理が新型コロナウイルスの動向に大きく左右される環境ですが、投資家心理が落ち着くにつれ、低金利環境下でのインカム商品へのニーズが再着目されることが見込まれます。短期的には不安定な状況が続くとみられます。Jリート市場も大幅下落となりましたが、株式よりも流動性が低いため一方向に動きやすいことや、これまで堅調だったことから売り圧力が強まったとみられます。新型コロナウイルス問題は世界的に長期化する様相で、経済活動の停滞のため、好調だった不動産市況は軟調な展開になるとみられます。一方、純資産価値を基にした価格評価には割安感があり、当面は市況の悪化と評価を見極める期間が続くとみられます。

8.まとめ

| 債券 |

米国では、新型コロナウイルスの感染拡大による景気先行き懸念や、FRBによる大規模緩和などから長期金利は低水準で推移する見通しです。大規模な財政政策を受けた国債発行も予想され、不安定な動きが続くと考えます。 欧州でも、新型コロナウイルスの感染拡大による景気下押しリスクが高まる中、長期金利は当面低水準での推移が続く見通しです。その後は、経済政策等が功を奏し景気の緩やかな拡大とともに利回りが上昇すると考えられますが、まずは感染拡大の収束を待つ必要があります。 日本でも、新型コロナウイルスの感染拡大が各方面の経済活動の制約となり1-3月期もマイナス成長になると予想され、日銀の緩和政策は長期化する見通しです。このため、長期金利も低位での推移が続くと考えられます。 |

|---|---|

| 株式 | 米国株式市場は、S&P500種指数の12カ月先予想株価収益率が15.8倍と、10年以降の平均水準(15.2倍)まで低下しました。ただ、20年1-3月期の利益成長率は3月31日現在前年同期比▲3.7%(前月末同+2.7%)、4-6月期が▲9.6%(同+5.8%)と一転して大幅な減益予想となっています。今後も減益幅の拡大が予想され、米国株式市場は引き続き変動幅の大きな展開が予想されます。日本は政府の政策対応が待たれますが、首都圏を中心に広がりを見せる新型コロナウイルスの感染拡大に歯止めがかかることがより重要だと思われます。日本株式市場も神経質な展開が続くと考えられます。 |

| 為替 |

円の対米ドルレートは、新型コロナウイルスの影響による金融市場の混乱を受けた米ドル需要の高まりが続く可能性がある一方、米国の大規模な金融緩和が米ドル高を抑制すると見込まれます。感染拡大に伴う政策対応で市場の見方が変化する可能性があり、注視が必要です。 円の対ユーロレートは、ECBが今月、マイナス金利の深堀りを実施するとみられることから、ユーロ安が進みやすいと考えられます。 円の対豪ドルレートも、豪ドル安の進みやすい展開になるとみられます。新型コロナウイルスの感染拡大により、景気見通しの下方修正や利下げなどの金融緩和政策がとられる見通しです。 |

| リート | 新型コロナウイルスの世界的な感染拡大を受けて世界的に金融緩和が進んでいます。リート市場は足元は投資家心理が新型コロナウイルスの動向に大きく左右される環境ですが、投資家心理が落ち着くにつれ、低金利環境下でのインカム商品へのニーズが再着目されることが見込まれます。短期的には不安定な状況が続くとみられます。Jリート市場も大幅下落となりましたが、株式よりも流動性が低いため一方向に動きやすいことや、これまで堅調だったことから売り圧力が強まったとみられます。新型コロナウイルス問題は世界的に長期化する様相で、経済活動の停滞のため、好調だった不動産市況は軟調な展開になるとみられます。一方、純資産価値を基にした価格評価には割安感があり、当面は市況の悪化と評価を見極める期間が続くとみられます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |