先月のマーケットの振り返り(2019年5月)

2019年6月5日

1.概観

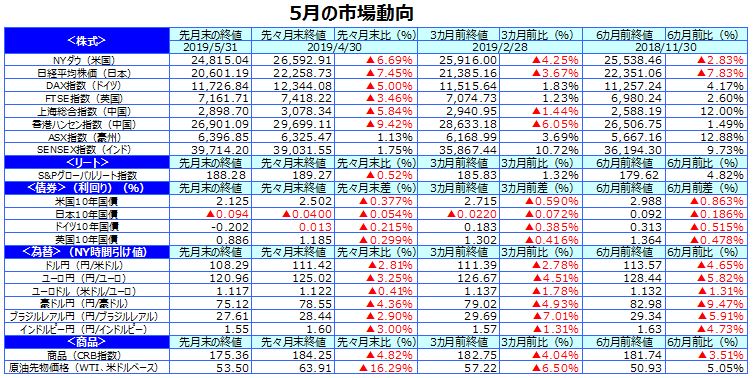

| 株式 |

米国の株式市場は、米政府の対中追加関税引上げや、トランプ大統領のメキシコに対する関税引上げ表明など、貿易摩擦激化への懸念から大幅に下落しました。 欧州の株式市場は、英国の欧州連合(EU)離脱が混迷を深めていることや、貿易摩擦激化への懸念等から大幅に下落しました。 日本の株式市場は、貿易摩擦激化を背景とした世界経済減速懸念からリスク回避の動きが強まり、円高が進行したことから、大幅に下落しました。 |

|---|---|

| 債券 |

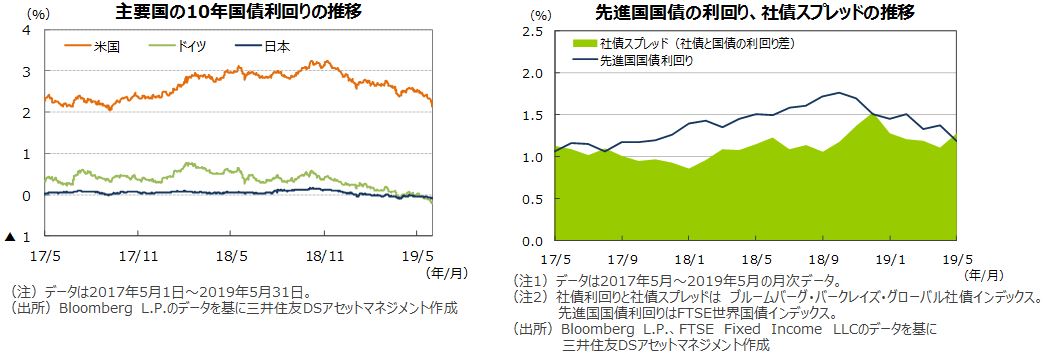

米国の長期金利は、貿易摩擦激化を受けた世界経済減速懸念や、米連邦準備制度理事会(FRB)の年内利下げ観測の高まり等を受けて低下しました。 欧州の長期金利は、貿易摩擦激化への懸念や英国のEU離脱が混迷を深めていること等から、ドイツや英国など域内の金利は低下しました。 日本の長期金利は、貿易摩擦激化への懸念からリスク回避の動きが高まり、低下しました。 米国社債については、 安全資産への逃避の動きが強まり、国債との利回り格差が拡大しました。 |

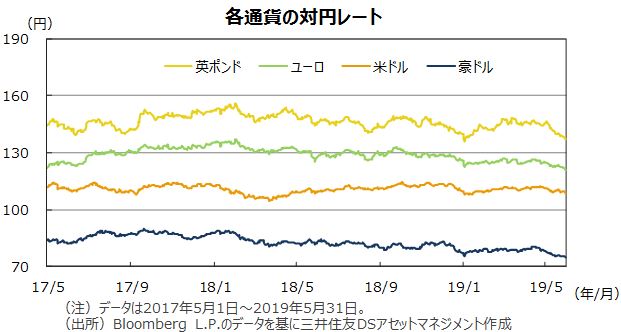

| 為替 | 円は米ドル、ユーロ、豪ドルに対して上昇しました。貿易摩擦激化への懸念からリスク回避の動きが強まり、安全通貨とされる円が買われました。豪州準備銀行(RBA)の利下げ観測が高まったことから、豪ドルは対円、対ドルともに大幅に下落しました。 |

| 商品 | 原油先物価格は、貿易摩擦激化を受けた世界経済減速への懸念が高まったことや、米国の原油在庫が高水準となったことなどから大幅に下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

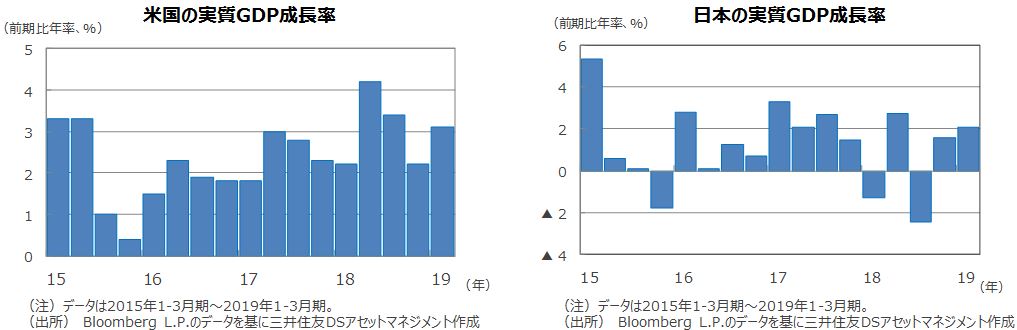

米国は、19年1-3月期の実質GDP成長率が前期比年率+3.1%と、速報値から下方修正されました。

欧州は、19年1-3月期の実質GDP成長率が前期比年率+1.6%となりました。昨年末の落ち込みの反動などから、前期の同+0.9%から加速しました。

日本は、19年1-3月期の実質GDP成長率が前期比年率+2.1%となりました。輸入の減少幅が大きかったことから、実態よりも押し上げられました。

中国は、19年1-3月期の実質GDP成長率が前年同期比+6.4%となり、前期の同+6.4%から横ばいとなりました。

豪州は、18年10-12月期の実質GDP成長率が前年同期比+2.3%と、前期の同+2.7%から伸び率が低下しました。

<見通し>

米国は、米中通商交渉が難航しているため景気の持ち直し時期が年後半から後ずれする見込みです。米中対立の全面衝突が回避できる展開となれば20年にかけて緩やかな持ち直しが期待されます。

欧州は、米中通商問題や英国のEU離脱を巡る不透明感など製造業の環境が悪化しているため、潜在成長率をやや下回る成長に減速すると見られます。

日本は、外部環境の不透明感が高まったことなどから19年後半にかけて足踏みとなりそうです。その後も緩やかな成長に止まると見られます。

中国は、米中貿易摩擦の影響による企業心理の悪化などから19年後半にかけて景気が減速すると見られますが、政府の景気対策が下支えとなりそうです。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の減速が続くことから、成長ペースが鈍化すると予想されます。

3.企業業績と株式

<現状>

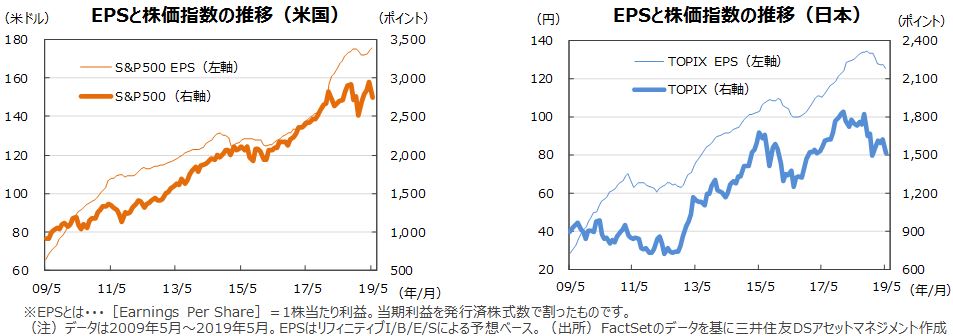

S&P500種指数の5月の1株当たり予想利益(EPS)は175.85米ドル、前年同月比の伸び率は+5.0%でした。東証株価指数(TOPIX)の予想EPSは125.08円(同▲3.9%)でした(いずれも予想はリフィニティブI/B/E/Sベース)。5月の米国株式市場は、年初からの堅調な推移が一転し、大幅な調整となりました。5日にトランプ大統領が対中関税第3弾の税率引き上げを表明、さらには第4弾(3,000億米ドル)の実施検討、中国の報復関税など、両国の対立がエスカレートしました。月末にはトランプ大統領がメキシコからの輸入品に追加関税を課す方針を示したことなどから米国株式市場は下げ幅を拡大しました。S&P500種指数は前月比で▲6.6%、ナスダック総合指数は同▲7.9%、NYダウは同▲6.7%でした。一方、日本株式市場も貿易摩擦の激化を背景に大幅調整となりました。TOPIXは前月比▲6.5%、日経平均株価は同▲7.4%でした。

<見通し>

S&P500種指数採用企業のEPSは19年が前年比+2.9%、20年が同+11.7%です(19年5月31日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+7.1%、20年度(21年3月期決算)は同+6.5%です(東証一部除く金融、QUICKコンセンサスベース、19年5月31日現在)。今後、米国では中国やメキシコからの輸入品に対する追加関税の引き上げが米国の消費動向や企業収益に影響を与えることが想定され、米国企業の収益環境の改善スピードが鈍化する可能性があります。一方、日本企業の収益予想も、貿易摩擦の世界的な拡大が懸念される中で、慎重さを増す可能性があります。日米の株式市場は、当面、上値の重い展開が続きそうです。

4.金融政策

<現状>

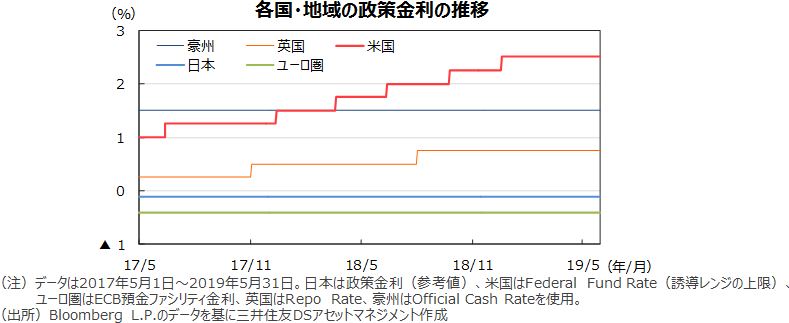

米連邦準備制度理事会(FRB)は、4月30日、5月1日に開催した米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを2.25%~2.50%に据え置きました。また、パウエルFRB議長は会合後の会見で、性急な利下げの可能性を否定しました。

欧州中央銀行(ECB)は、4月10日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)を各々0.00%、▲0.40%に据え置きました。また、政策⾦利の⽔準を少なくとも2019年末まで維持するというフォワードガイダンスも据え置かれました。

日銀は4月24日、25日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。「少なくとも2020年春頃まで」現在の長短金利水準を維持するとしてフォワードガイダンスを修正し、金融緩和姿勢をより明確化しました。

<見通し>

米国では、FRBは足元のコア物価の下振れは一時的なものであると見ていることから、当面は現行の政策金利を据え置くと見られます。ただし、中国やメキシコとの貿易協議の進展によっては想定以上の景気下振れのリスクがあるため、注視が必要です。

ユーロ圏では、製造業の低迷が長期化していることや米中貿易摩擦の再燃に加え、米国とメキシコへの貿易摩擦拡大懸念など不確実性が高まっていることから、利上げ時期は後ずれすると見られます。2020年中は政策金利が据え置かれると予想されます。

日本では、物価(コア)上昇率は0%近辺まで鈍化すると見られ、日銀の追加緩和期待がくすぶりやすい状況が続くと予想されます。ただし、消費増税による国内景気への影響を見定めるため、日銀は少なくとも2020年春頃まで金融政策を維持すると見られます。

5.債券

<現状>

米国では、10年国債利回りが低下しました。米国の対中追加関税引上げ表明をきっかけに米中貿易摩擦が再燃したことからリスク回避の動きが強まりました。個人消費(PCE)コア物価の伸び率が下方修正されるなど物価上昇圧力が鈍いことや、月末にはトランプ大統領が、不法移民対策が不十分であるとしてメキシコに対し追加関税を課すと表明したことなどから下げ幅を広げ、月末には2.12%と約1年8カ月ぶりの低水準となりました。

欧州では、米中貿易摩擦の激化を背景とした世界経済懸念や、英国のEU離脱を巡る混乱、欧州議会における反EU勢力の躍進などを受けてドイツの10年国債利回りが低下しました。 月末には米国とメキシコの貿易摩擦が懸念され、ドイツ10年国債利回りは一時過去最低水準まで低下しました。

日本の10年国債利回りは、米国の対中や対メキシコへの貿易摩擦を背景とした世界経済減速への懸念から、前月末に比べて低下しました。

米国の社債については、安全資産への逃避の動きが強まり、国債との利回り格差が拡大しました。

<見通し>

米欧の金利は、米中貿易摩擦長期化への懸念等から当面低位での推移が続くと見られます。米中対立に一定の妥協が得られた場合、徐々にレンジを切り上げると思われますが、FRBやECBなどが慎重な政策スタンスを維持していくと見られることから、上昇余地は限定的なものになると予想されます。

日本では、物価(コア)上昇率は0%近辺まで鈍化すると見られることに加えて、貿易摩擦の長期化により年後半の景気見通しが従来想定よりも下振れてきているため、当面マイナス圏での推移が継続する見通しです。

6.為替

<現状>

円は米ドル、ユーロ、豪ドル、英ポンドに対して上昇しました。米国が中国からの輸入2,000億ドル分に対し25%の追加関税引上げを表明したことをきっかけに米中貿易摩擦が再燃したことや、月末には新たにトランプ大統領がメキシコに対する追加関税を課すと表明したことから、月間を通じてリスク回避の動きが強まり安全通貨とされる円が買われました。英国ではメイ首相が保守党党首辞任を表明し、EU離脱が混迷の度合いを増していることからポンドが大幅に下落し、前月末比▲5.83%となりました。また、豪州ではRBAの利下げ観測が高まったことから、豪ドルが大幅に下落し、前月末比▲4.36%となりました。

<見通し>

円の対米ドルレートは、 日米実質金利差が米ドルの支援材料になると考えられる一方、貿易摩擦の激化を受けたリスク回避の動きや、FRBの金融政策が当面据え置かれるとみられることが米ドルの上値を抑制するため、110円を中心とするレンジから小幅に円高方向に推移する見通しです。

円の対ユーロレートは、貿易摩擦に対する懸念を受けたリスク回避の動きや、ユーロ圏の景気減速が続いていることがユーロの重石となりそうです。ECBが緩和的な政策を続けると見られることも、ユーロ圏の上値を抑制すると見られます。

円の対豪ドルレートは、RBAによる利下げ観測の高まりなどを受けてレンジが下方へシフトしています。貿易摩擦の激化に対するリスク回避姿勢の高まりや、国内の軟調な経済指標、さらに中国経済減速への懸念などが豪ドルの重石になると見られます。

7.リート

<現状>

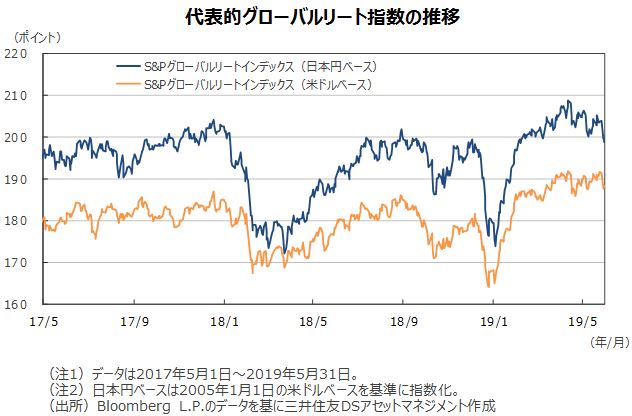

グローバルリート市場(米ドルベース)は、貿易摩擦激化の懸念によるリスク回避ムードの高まりを受けて下落しました。ただし、主要国の長期金利が低下したことがリート市場の下支えとなったほか、リートのディフェンシブ性が評価され、下落幅は前月比で▲0.52%にとどまりました。一方、円ベースの月間変化率では、安全通貨とされる円が買われたため為替はマイナスに寄与し、同▲3.02%となりました。

<見通し>

米国と中国、メキシコを巡る貿易摩擦への警戒感が高まる中、長期金利は上昇しにくく、低位で推移すると予想されます。低金利環境が支援材料になるほか、リスク回避ムードの高まりから株式などが選好されにくい状況において、リートの安定的な賃貸収入や相対的に高い利回りが着目されやすい展開となりそうです。

8.まとめ

| 株式 | S&P500種指数採用企業のEPSは19年が前年比+2.9%、20年が同+11.7%です(19年5月31日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+7.1%、20年度(21年3月期決算)は同+6.5%です(東証一部除く金融、QUICKコンセンサスベース、19年5月31日現在)。今後、米国では中国やメキシコからの輸入品に対する追加関税の引き上げが米国の消費動向や企業収益に影響を与えることが想定され、米国企業の収益環境の改善スピードが鈍化する可能性があります。一方、日本企業の収益予想も、貿易摩擦の世界的な拡大が懸念される中で、慎重さを増す可能性があります。日米の株式市場は、当面、上値の重い展開が続きそうです。 |

|---|---|

| 債券 |

米欧の金利は、米中貿易摩擦長期化への懸念等から当面低位での推移が続くと見られます。米中対立に一定の妥協が得られた場合、徐々にレンジを切り上げると思われますが、FRBやECBなどが慎重な政策スタンスを維持していくと見られることから、上昇余地は限定的なものになると予想されます。 日本では、物価(コア)上昇率は0%近辺まで鈍化すると見られることに加えて、貿易摩擦の長期化により年後半の景気見通しが従来想定よりも下振れてきているため、当面マイナス圏での推移が継続する見通しです。 |

| 為替 |

円の対米ドルレートは、 日米実質金利差が米ドルの支援材料になると考えられる一方、貿易摩擦の激化を受けたリスク回避の動きや、FRBの金融政策が当面据え置かれるとみられることが米ドルの上値を抑制するため、110円を中心とするレンジから小幅に円高方向に推移する見通しです。 円の対ユーロレートは、貿易摩擦に対する懸念を受けたリスク回避の動きや、ユーロ圏の景気減速が続いていることがユーロの重石となりそうです。ECBが緩和的な政策を続けると見られることも、ユーロ圏の上値を抑制すると見られます。 円の対豪ドルレートは、RBAによる利下げ観測の高まりなどを受けてレンジが下方へシフトしています。貿易摩擦の激化に対するリスク回避姿勢の高まりや、国内の軟調な経済指標、さらに中国経済減速への懸念などが豪ドルの重石になると見られます。 |

| リート | 米国と中国、メキシコを巡る貿易摩擦への警戒感が高まる中、長期金利は上昇しにくく、低位で推移すると予想されます。低金利環境が支援材料になるほか、リスク回避ムードの高まりから株式などが選好されにくい状況において、リートの安定的な賃貸収入や相対的に高い利回りが着目されやすい展開となりそうです。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |